2.2. Торговые площадки и клиринговые рынки

2.2. Торговые площадки и клиринговые рынки

Современные клиринговые палаты являются жизненно необходимым звеном в сложной сети институтов, посредников и регуляторов, которые взаимодействуют сегодня на финансовых рынках.

«Мы позволяем Сити спокойно спать по ночам», – так однажды охарактеризовал Крис Тапкер работу LCH.Clearnet и других клиринговых палат. Эта фраза разошлась по финансовым рынкам в разных странах.

Для нормального функционирования центральным контрагентам необходимо тесно взаимодействовать с биржами, торговыми платформами или другими площадками, где непосредственно заключаются сделки. С клиринговой палатой с участием центрального контрагента заключается контракт, на основании которого она проводит регистрацию и новации торговых сделок, заключаемых продавцами и покупателями на данной торговой площадке, используя данные по сделкам, предоставленные этой самой площадкой.

Центральный контрагент, как правило, предоставляет гарантии и осуществляет неттинг по сделкам для сравнительно небольшого круга финансовых компаний – пользователей данной торговой площадки. В большинстве случаев участниками клиринга в современном центральном контрагенте являются крупные инвестиционные или коммерческие банки. Заключить договор с клиринговой палатой могут только те участники рынка, которых одобрил центральный контрагент. Существуют две большие категории участников клиринга, с которыми имеют право работать центральные контрагенты: общие клиринговые участники (ОКУ) и индивидуальные клиринговые участники (ИКУ). ОКУ имеют право проводить клиринг по своим сделкам, а также по сделкам своих клиентов и по сделкам компаний, которые сами не являются участниками клиринга (это те участники рынка, которые торгуют на той же торговой площадке, что и ОКУ, но сами не имеют прямого доступа к центральному контрагенту).

Определение ИКУ более размыто и зависит от правил работы конкретной клиринговой палаты или биржи. Согласно некоторым определениям, ИКУ имеет право проводить клиринг с участием центрального контрагента только по своим сделкам3. В случае же с Eurex Clearing AG, наоборот, индивидуальный клиринговый участник может проводить клиринг для своих клиентов через свой счет в центральном контрагенте во Франкфурте. Точно так же он может проводить клиринг для клиентов тех компаний, которые не являются участниками клиринга, но аффилированы с ИКУ.

Банки или брокерские конторы, которые, будучи участниками центральных контрагентов, соглашаются предоставлять клиринговые услуги другим компаниям, служат своего рода связующим звеном между клиринговой палатой и многочисленным сообществом банков, брокерских контор и финансовых посредников – число таких клиентов у крупных ОКУ может достигать нескольких сотен. В этом случае клиенты участника клиринга могут торговать от своего имени или же действовать от лица конечных инвесторов при покупке или продаже ценных бумаг или деривативов, клиринг по сделкам с которыми осуществляется через центрального контрагента.

В процессе развития клиринга структура и характер интересов его участников и инвесторов претерпевали значительные изменения, что отразилось на деятельности центральных контрагентов. Из-за стремительного роста рынка финансовых фьючерсов в 1970-х годах среди участников клиринга стали преобладать банки и инвестиционные банки – даже на товарных рынках, где они пришли на смену традиционным трейдерам и продавцам. В начале нынешнего столетия крупными клиентами участников клиринга стали также хедж-фонды, причем в некоторых случаях по мере расширения своей деятельности они становились самостоятельными участниками клиринга. В последнее время растет роль специализированных высокочастотных трейдеров и провайдеров ликвидности как в области трейдинга, так и в качестве клиентов участников клиринга.

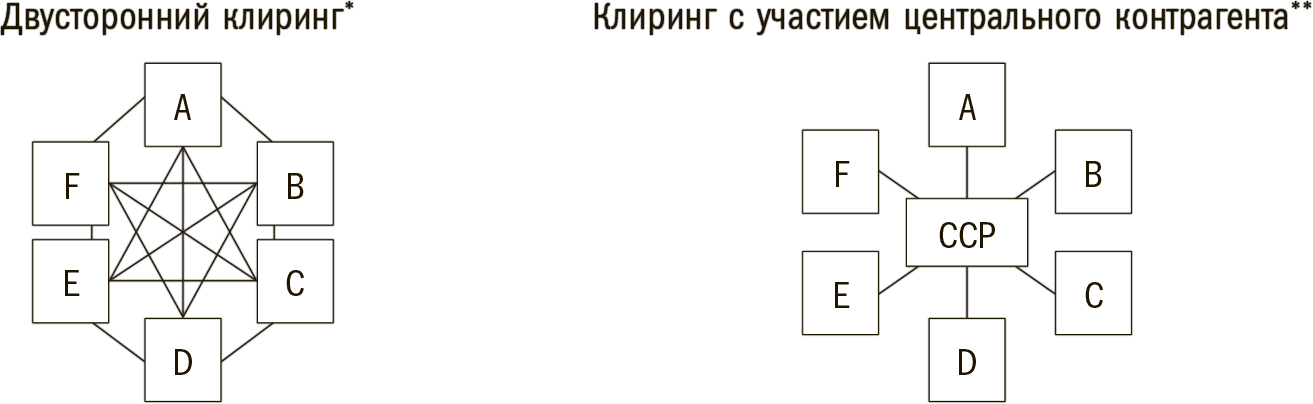

Рисунок 2.1. Сравнение двустороннего клиринга и клиринга с участием центрального контрагента [3]

Ячейки A – F представляют контрагентов

Участник клиринга обязан исполнить все обязательства своих клиентов в случае их дефолта. Если же эти обязательства столь высоки, что участник клиринга сам вынужден объявить дефолт, в дело вступает центральный контрагент.

Таким образом, клиринговая палата оказывает помощь участнику клиринга в случае его неспособности выполнить свои обязательства. Именно в силу того, что центральный контрагент управляет этими рисками, а при необходимости берет их на себя, они и оказались в центре внимания политиков и регулирующих органов после банкротства Lehman Brothers.

Как заявил Эндрю Холдейн, исполнительный директор по вопросам финансовой стабильности Банка Англии, центральные контрагенты могут противостоять распространению финансового кризиса столь же эффективно, как целевая вакцинация предотвращает развитие эпидемии или противопожарные полосы останавливают распространение лесных пожаров4.

Оперируя терминами из таких научных дисциплин, как экология, эпидемиология, биология и техника, Холдейн заявил, что центральные контрагенты в состоянии «одним махом» разобраться со всеми сложностями, которые сделали современные финансовые системы такими уязвимыми. При участии центрального контрагента в каждой сделке «разветвленная сеть участников сжимается до уровня последовательных двусторонних взаимоотношений с центральным контрагентом и приобретает простую веерную структуру. Длинная цепочка сжимается до единственного звена». При условии, что надежность центрального звена не вызывает сомнений, «риски, связанные с неисполнением кем-либо из участников своих обязательств, эффективно устраняются». Рис. 2.1 иллюстрирует данное утверждение.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

Психология торговой площадки

Психология торговой площадки В 2001 году вопрос о завершении фондового праздника был уже неактуальным. Пузырь по «хай-текам» с треском лопнул еще в 2000-м, последствия падения рынка начали сказываться на бизнесе, интерес к трейдингу также сильно пострадал. Я уже приводил

6.2.1. Коммуникационные площадки

6.2.1. Коммуникационные площадки Сектор коммуникационных площадок в сфере инвестиций в России развит пока еще достаточно слабо, но уже представлен несколькими реальными игроками.Ярмарки и выставки, связанные с инвестиционными проектами, являются местом презентации

Депозитарии и расчетно-клиринговые организации

Депозитарии и расчетно-клиринговые организации Кошелек – это специальное устройство, позволяющее потерять все деньги сразу. Народная мудрость Выше неоднократно упоминались такие важные институты фондового рынка, как депозитарии и расчетно-клиринговые организации.

Выбор площадки (места листинга)

Выбор площадки (места листинга) После того как вы решили делать IPO, первый вопрос, на который вам предстоит дать ответ, – на какой площадке вы будете выпускать свои акции. Это не обязательно должна быть одна площадка, но вам нужно четко определить, где именно будут

84. Клиринговые расчеты в рамках экономических союзов

84. Клиринговые расчеты в рамках экономических союзов Взаимные расчеты стран – участниц валютно-экономических союзов регламентируются соглашениями о клиринговом, платежном или валютном союзе. В настоящее время такие союзы в основном характерны для стран с переходной

Эффективные рынки и рынки информации

Эффективные рынки и рынки информации Чикагская школа и ее последователи хотели верить, что рынок информации является таким же, как и любой другой рынок. В отношении информации также существуют спрос и предложение. Считалось, что так же, как рынки могут быть эффективными

6.1.12. Создание «стартовой площадки»

6.1.12. Создание «стартовой площадки» Всякий раз, когда стратегические изменения требуют создания новой философии и структуры управления на фирме, можно сэкономить время и средства и избежать недоразумений, если руководствоваться принципом «поспешай не

6.4.3. Создание «стартовой площадки»

6.4.3. Создание «стартовой площадки» Как отмечалось ранее, первым шагом для последующих изменений является создание «стартовой площадки». Возможно, в японском варианте, где управляющие преданы фирме и вышестоящему руководству и согласие является устоявшейся социальной

Глава 15 Этап стартовой площадки

Глава 15 Этап стартовой площадки Назначение Часто организации бывает очень трудно определить, где начинать проект BPM. Могут быть известны проблемы и неэффективность работы конкретного подразделения предприятия, однако весьма трудно решить, как и где начинать

Конкретные итоги этапа стартовой площадки

Конкретные итоги этапа стартовой площадки Информация, выработанная на этапе стартовой площадки, будет использована на входе различных этапов, как показано на рис. 15.11. Очевидно, что она будет применяться на входе этапа понимания, где разрабатывается план проекта,

Риски этапа стартовой площадки

Риски этапа стартовой площадки На данном этапе формируется платформа, с которой будут запускаться проекты. Как и в любом проекте, если платформа неправильно установлена, будет трудно вернуть проект на верный путь. Необходимо учесть несколько рисков и реализовать

Приложение C Этап стартовой площадки

Приложение C Этап стартовой площадки Сверочный список: этап стартовой площадки Сверочный список ниже дает общее описание возможных исходных данных, конкретных результатов и шлюзов, препятствующих дальнейшим шагам этого этапа.Возможные исходные данныеС этапа

Сверочный список: этап стартовой площадки

Сверочный список: этап стартовой площадки Сверочный список ниже дает общее описание возможных исходных данных, конкретных результатов и шлюзов, препятствующих дальнейшим шагам этого этапа.Возможные исходные данныеС этапа стратегии организации:• документально

«Горячие», «теплые» и «холодные» площадки

«Горячие», «теплые» и «холодные» площадки Чтобы чуть-чуть поднять градус утонченности коммерческой работы ИКЕА, мы можем взглянуть на так называемые «горячие», «теплые» и «холодные» площадки. Представьте, что на пути от входа до кассы за вами тайно наблюдают. Каждый ваш

Расширение рабочей площадки

Расширение рабочей площадки К 1997 году Yahoo! заработала кучу денег, заключая все новые и новые альянсы в основном с целью распространить сетевые программы и другие услуги компании в региональном и национальном масштабе. Компания объединилась с AudioNet, чтобы предложить