3. Учет и налогообложение в строительстве

3. Учет и налогообложение в строительстве

3.1. Основные схемы в строительстве

Участниками инвестиционной деятельности являются инвестор, заказчик и подрядчик. Определения этих участников мы привели в разделе 1.3. Чтобы правильно отразить на счетах бухгалтерского учета хозяйственные операции всех участников строительного процесса и не ошибиться с их налоговыми последствиями, надо определить функции участников и схему, по которой реализуется инвестиционный проект. Это можно сделать только при помощи анализа заключенных договоров (контрактов) в каждом конкретном случае.

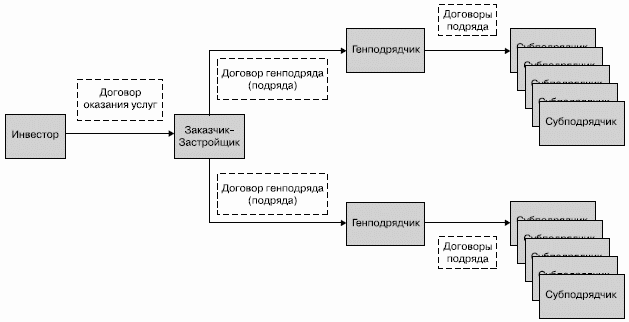

Приведем основные схемы в строительстве. Инвестор, заказчик и подрядчик являются самостоятельными юридическими лицами (схема 1). Инвестор – самостоятельная организация, а функции заказчика-застройщика и генподрядчика совмещены в одном юридическом лице (схема 2). Функции инвестора и заказчика-застройщика соединены в одном юридическом лице, подрядчик – самостоятельная организация (схема 3). Функции инвестора и подрядчика соединены в одном юридическом лице, заказчик-застройщик – самостоятельная организация (схема 4). Инвестор, заказчик и подрядчик представляют одно юридическое лицо (схема 5).

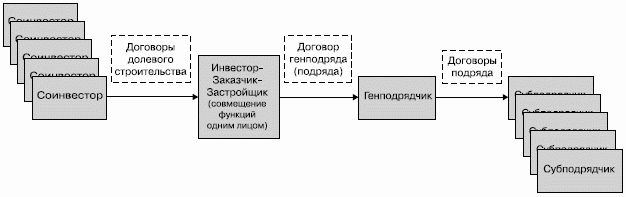

На практике схемы, при которых реализуется инвестиционный контракт, весьма разнообразны. Органы власти в них играют весомую роль. Они могут быть как с представлением целевого финансирования, так и без него (схемы 6, 7). К схемам 5 и 6 могут быть применены и схемы по совмещению (схемы 2–5).

При осуществлении капитального строительства или реконструкции объектов для федеральных нужд, а также для нужд субъектов РФ ответственность за реализацию государственного или городского заказа (целевой программы) несет так называемый государственный заказчик. Под государственным заказчиком понимается орган (организация), наделенный определенными правами по реализации целевой программы и уполномоченный осуществлять ряд функций.

Схема 1. Инвестор, заказчик и подрядчик являются самостоятельными юридическими лицами

Схема 2. Инвестор – самостоятельная организация, а функции заказчика-застройщика и генподрядчика совмещены в одном юридическом лице

Схема 3. Функции инвестора и заказчика-застройщика соединены в одном юридическом лице, подрядчик – самостоятельная организация

Схема 4. Функции инвестора и подрядчика соединены в одном юридическом лице, заказчик-застройщик – самостоятельная организация

Схема 5. Инвестор, заказчик и подрядчик представляют одно юридическое лицо

Схема 6. Реализация инвестиционного проекта при участии органов власти с предоставлением целевого финансирования

Схема 7. Реализация инвестиционного проекта при участии органов власти без предоставления целевого финансирования

Если государственный заказчик не является инвестором, то между ним и инвестором заключается инвестиционный договор (контракт).

В качестве государственного заказчика при реализации федеральных программ могут выступать соответствующие министерства (например, Министерство транспорта РФ, Министерство культуры РФ и т. п.).

При реализации программы кап. строительства на территории Москвы за счет средств бюджета города Москвы в качестве государственного заказчика может выступать орган городской администрации, уполномоченный Правительством Москвы. Эту функцию могут выполнять также государственные унитарные предприятия города и государственные учреждения, которым Правительством Москвы предоставлены финансовые ресурсы на соответствующие цели в пределах средств, предусмотренных в бюджете города и в соответствующей программе.

Как правило, государственный заказчик, наделенный определенными функциями, сам не несет все возложенные на него полномочия. Часть своих функций он передает заказчику-застройщику, который привлекается на конкурсной основе.

Для реализации целевой программы государственный заказчик привлекает специализированную организацию. Она и является заказчиком-застройщиком и в свою очередь заключает договоры с подрядными строительными организациями. По отношению к подрядным организациям заказчик-застройщик является заказчиком, а может одновременно выступать и генподрядчиком (схема 6).

Передача функций государственного заказчика оформляется договором. В числе переданных функций могут быть: распоряжение финансовыми ресурсами; разработка заданий и подготовка исходных данных для разработки проектной документации; проведение конкурсов и заключение от имени государственного заказчика государственных контрактов (договоров) с подрядными организациями.

На практике встречаются и иные варианты реализации инвестиционных контрактов, в них также задействованы органы власти. Только прямого финансирования инвестиционных контрактов они не осуществляют, хотя и являются непосредственными их участниками. Как правило, их роль сводится к передаче земельного участка, на котором ведется строительство, а также предоставления права застройки (реконструкции) и оказания содействия в подключении к муниципальным инженерным сетям и пр. (схема 7).

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

10. Учет и налогообложение коммерческого кредита

10. Учет и налогообложение коммерческого кредита В соответствии с п. 1 ст. 823 ГК РФ договорами, исполнение которых связано с передачей в собственность другой стороне денежных сумм или других вещей, определяемых родовыми признаками, может предусматриваться предоставление

11. Учет и налогообложение займов в натуральной форме

11. Учет и налогообложение займов в натуральной форме По договору займа одна сторона (займодавец) передает в собственность другой стороне (заемщику) деньги или другие вещи, определенные родовыми признаками, а заемщик обязуется возвратить займодавцу такую же сумму денег

12. Учет и налогообложение товарного кредита

12. Учет и налогообложение товарного кредита В главе 42 «Заем и кредит» ГК РФ приводятся определения понятий товарного и коммерческого кредита, предметом которых могут быть вещи, определенные родовыми признаками.Статьей 822 ГК РФ товарный кредит определен следующим

8.3. Учет по центрам ответственности в строительстве

8.3. Учет по центрам ответственности в строительстве Несмотря на рост объема учетной информации, вызванный появлением большего количества ее источников и потребителей, увеличение материальных и трудовых затрат на ведение учета, связанное с автоматизацией, повышением

2. Учет и налогообложение долгосрочных инвестиций

2. Учет и налогообложение долгосрочных инвестиций Финансирование капитальных вложений осуществляется инвесторами за счет собственных и (или) привлеченных средств (ст. 9 Федерального закона № 39-ФЗ).Инвесторами как участниками инвестиционной деятельности могут быть:›

2.2.1. Бухгалтерский учет и налогообложение долгосрочных инвестиций

2.2.1. Бухгалтерский учет и налогообложение долгосрочных инвестиций 2.2.1.1. У инвестора Бухгалтерский учет инвестиционных вкладов у инвестора в объект строительства ведется на счете 76 «Расчеты с разными дебиторами и кредиторами» по отдельному субсчету. Перечисление

3.3. Бухгалтерский учет и налогообложение у подрядчика

3.3. Бухгалтерский учет и налогообложение у подрядчика Подрядчики – это лица, которые являются непосредственными исполнителями работ, обозначенными в договоре или государственном контракте. Договорные отношения по строительному подряду регулируются главой 37 «Подряд»

3. Бухгалтерский учет и налогообложение инвестора

3. Бухгалтерский учет и налогообложение инвестора Для признания имущества средством целевого финансирования необходимо, чтобы законом или договором с инвестором было прямо определено назначение этого имущества. Инвестициями признаются денежные средства, ценные

4. Бухгалтерский учет и налогообложение заказчика-застройщика

4. Бухгалтерский учет и налогообложение заказчика-застройщика Застройщик отвечает перед государством и обществом за безопасность строительства и осуществляет реализацию инвестиционного проекта: организует ход строительства объектов, контролирует его и ведет

5. Бухгалтерский учет и налогообложение подрядчика

5. Бухгалтерский учет и налогообложение подрядчика 5.1. Бухгалтерский учет подрядчикаСпециализированные подрядные строительно-монтажные организации представляют собой один из субъектов инвестиционной деятельности, осуществляемой в форме капитальных

6. Учет и налогообложение при долевом строительстве

6. Учет и налогообложение при долевом строительстве Федеральный закон «Об участии в долевом строительстве многоквартирных домов и иных объектов недвижимости и о внесении изменений в некоторые законодательные акты Российской Федерации» регулирует отношения между

8. Учет и налогообложение пособий

8. Учет и налогообложение пособий Рассмотрим налогообложение следующих видов государственных пособий:? единовременное пособие женщинам, вставшим на учет в ранние сроки беременности (300 руб.);? пособие по беременности и родам (максимальный размер 16 125 руб.);? единовременное

16.4. Учет и налогообложение пособий

16.4. Учет и налогообложение пособий Начисление и выплату пособий в бухгалтерском учете рассмотрим на примере.Пример 3. Сотрудница организации ушла в отпуск по уходу за ребенком до достижения им 1,5 лет и написала заявление на продление отпуска по уходу за ребенком до 3

6.2. Бухгалтерский учет и налогообложение

6.2. Бухгалтерский учет и налогообложение 6.2.1. Бухгалтерский учет и налогообложение при продаже доли обществу Доли, которые выкупило общество, должны отражаться на счете 81 «Собственные акции (доли)».Однако есть одна трудность. Дело в том, что на этом счете следует

5.2. Бухгалтерский учет и налогообложение

5.2. Бухгалтерский учет и налогообложение 5.2.1. Бухгалтерский учет и налогообложение при продаже доли обществу Доли, которые выкупило общество, должны отражаться на счете 81 «Собственные акции (доли)» по той цене, которую общество выплачивает своему учредителю.Если

5.2.3. Бухгалтерский учет и налогообложение при выходе из общества

5.2.3. Бухгалтерский учет и налогообложение при выходе из общества Стоимость выкупаемой доли участника общества в размере действительной стоимости доли отражается в бухгалтерском учете проводкой:ДЕБЕТ 81 КРЕДИТ 75.В соответствии с пунктом 4 статьи 24 Закона № 14-ФЗ общество