12. Учет и налогообложение товарного кредита

12. Учет и налогообложение товарного кредита

В главе 42 «Заем и кредит» ГК РФ приводятся определения понятий товарного и коммерческого кредита, предметом которых могут быть вещи, определенные родовыми признаками.

Статьей 822 ГК РФ товарный кредит определен следующим образом:

« Сторонами может быть заключен договор, предусматривающий обязанность одной стороны предоставить другой стороне вещи, определенные родовыми признаками ( договор товарного кредита ). К такому договору применяются правила параграфа 2 настоящей главы, если иное не предусмотрено таким договором и не вытекает из существа обязательства ».

Таким образом, договор товарного кредита предусматривает обязанность одной стороны предоставить другой стороне вещи, определенные родовыми признаками. Товарный кредит предназначен для удовлетворения потребностей лица в продуктах производства и потребления.

К такому договору применяются правила § 2 главы 42 ГК РФ, если иное не предусмотрено договором и не следует из существа обязательства, то есть применяются правила, предусмотренные для кредитного договора. В свою очередь, п. 2 ст. 819 ГК РФ устанавливает, что к кредитным правоотношениям применяются правила, действующие применительно к договору займа.

Можно сделать следующие выводы:

– вещи, переданные по товарному кредиту, переходят в собственность заемщика;

– товарному кредиту присущ признак возвратности, характерный для других заемных обязательств.

Поскольку договор товарного кредита заключается, как правило, в производственных целях, к нему применяются не только правила о займе (кредите), но и дополнительные условия: о количестве, об ассортименте, о качестве, о таре и другие правила главы о купле-продаже товаров (ст. 465—485 ГК РФ), если иное не предусмотрено кредитным договором. При этом сторонами договора могут быть любые субъекты гражданского права.

Примером использования правовой конструкции товарного кредита может быть порядок гарантированного снабжения продуктами питания муниципальных предприятий и организаций социальной сферы, финансируемых из городского бюджета.

Кредитор, передавая товар по договору товарного кредита заемщику, передает согласно п. 2 ст. 819 и п. 1 ст. 807 ГК РФ и право собственности на него. Но в этом случае передача товара заемщику носит возвратный характер, в чем заключается характерная особенность товарного кредита.

Поскольку договор товарного кредита заключается, как правило, в производственных целях, к нему применяются не только правила главы 42 ГК РФ, но и дополнительные условия, предусмотренные ст. 465—485 ГК РФ (о количестве, об ассортименте, о качестве, о таре) и другими статьями главы ГК РФ о купле-продаже товаров, если иное не предусмотрено кредитным договором.

Так же как любой кредит, товарный кредит подразумевает проценты за пользование чужими средствами. Заем же в отличие от кредита может быть беспроцентным. Договоры займа и кредита имеют существенные различия.

Кредит может предоставляться только кредитной организацией, имеющей лицензию. Стороны же договора товарного кредита – любые субъекты гражданского права.

Организации, заключая договоры товарного кредита, осуществляют операции, которые, так же как и в случае с другими заемными средствами, можно условно подразделить на три следующих этапа:

– получение заемных средств;

– начисление и уплата (получение) процентов за пользование заемными средствами;

– возврат заемных средств.

В случае товарного кредита самым сложным является этап, который регулирует возникновение процентов по долговым обязательствам и их уплату. Хозяйствующие субъекты также совершают ошибки с отражением в бухгалтерском и налоговом учете процентов по договорам товарного кредита, что приводит к возникновению споров с проверяющими органами. Особенно большое количество ошибок возникает при определении налогооблагаемой базы по налогу на прибыль.

В соответствии со ст. 269 НК РФ при заключении договора товарного кредита, так же как и в случае кредита, коммерческого кредита, займа или иного заимствования независимо от формы оформления договора, у хозяйствующих субъектов возникают так называемые долговые обязательства, учитываемые для целей исчисления налога на прибыль.

При расчете налога на прибыль не надо учитывать согласно п. 10 ст. 251 и п. 12 ст. 270 НК РФ стоимость товаров, полученных или переданных в кредит по договору товарного кредита.

В соответствии с п. 5 ст. 274 НК РФ кредитор должен включать проценты в состав налогооблагаемых доходов. Заемщик вправе на сумму процентов уменьшить налогооблагаемую прибыль, но только в размере, не превышающем средний уровень процентов по сопоставимым товарным кредитам. Если же таких кредитов у заемщика нет, то проценты учитываются в размере, не превышающем ставку рефинансирования Банка России, увеличенную в 1,1 раза.

Спорным положением является и обложение НДС передачи товара заемщику.

Если считать, что вместе с товаром передается и право собственности на него согласно п. 2 ст. 819 и п. 1 ст. 807 ГК РФ, то товар признается реализацией и облагается НДС. Начислив НДС, кредитор может принять к вычету налог, уплаченный при покупке товаров, переданных в кредит, а заемщик имеет право принять к вычету НДС, который уплачен по товарам, приобретенным для возврата кредита.

Согласно ст. 822 ГК РФ заемщик возвращает в установленный срок такой же товар. Это означает, что передача товаров носит возвратный характер, поэтому реализацией являться не может. В этом случае стороны сделки не смогут принять к вычету «входной» НДС на основании п. 2 ст. 171 НК РФ, так как товары используются в деятельности, не облагаемой налогом.

Договор товарного кредита касается отношений, возникающих при временном заимствовании вещей (сырья, материалов и других товаров массового производства) при условии их возврата в сроки, установленные договором. В этом плане договор товарного кредита похож на договор займа, ведь согласно ст. 807 ГК РФ по договору займа одна сторона ( займодавец ) передает в собственность другой стороне ( заемщику ) деньги или другие вещи, определенные родовыми признаками, а заемщик обязуется возвратить займодавцу такую же сумму денег ( сумму займа ) или равное количество других полученных им вещей того же рода и качества.

В случае заключения с поставщиком договора товарного кредита, так же как и договора займа, приобретаемый товар переходит в собственность торговой организации, которая имеет полное право продавать, передавать его на реализацию другим предприятиям, то есть совершать с товаром любые действия, предусмотренные законом.

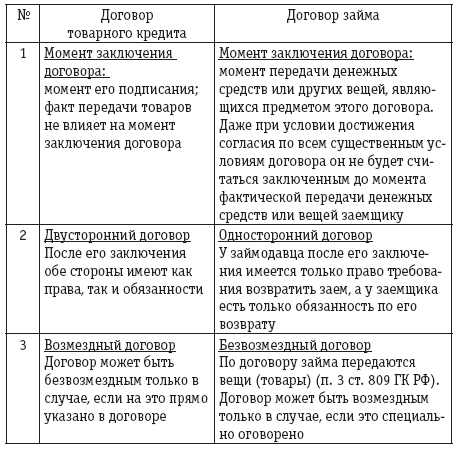

При этом договор товарного кредита имеет некоторые отличия от договора займа (см. табл. 1).

Таблица 1

Различия договора товарного кредита и договора займа

Договор займа заключается в случае, если кредитор не берет на себя обязанность предоставить соответствующий товар, а сама передача товара является элементом процедуры оформления договора займа. Договор же товарного кредита подобно кредитному договору включает обязательство кредитора во исполнение договора передать должнику товары, то есть с момента его заключения у сторон возникают взаимные права и обязанности.

Договор товарного кредита является двусторонним договором: после его заключения обе стороны имеют как права, так и обязанности: одна сторона приобретает право требовать от другой выдачи товаров в кредит, то есть кредитору вменяется в обязанность предоставить кредит в форме товаров. На заемщика возлагается обязанность принять кредит в обусловленный договором срок.

В отличие от договора займа, если иное не предусмотрено таким договором и не следует из существа обязательства, к договору товарного кредита применяются нормы ст. 820, 821 ГК РФ, устанавливающие правила, касающиеся формы договора, и основания для отказа сторон от предоставления или получения кредита (ст. 822 ГК РФ).

В соответствии с п. 1 ст. 819 ГК РФ по кредитному договору банк или иная кредитная организация (кредитор) обязуются предоставить денежные средства (кредит) заемщику в размере и на условиях, предусмотренных договором, а заемщик обязуется возвратить полученную денежную сумму и уплатить проценты на нее.

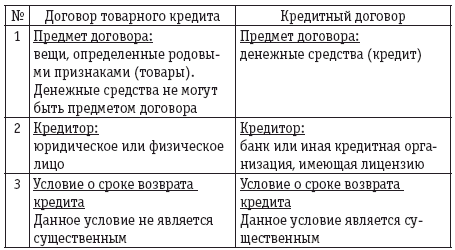

Договор товарного кредита отличается от кредитного договора рядом признаков. Товарный кредит предусматривает выдачу заемщику вещей с определенными родовыми признаками, кредитный договор – денежных средств, то есть объектом товарного кредита являются иные вещи, чем деньги, а кредитный договор порождает исключительно денежное обязательство.

Сфера действия кредитного договора ограничена областью деятельности профессиональных кредиторов – банков и других кредитных организаций. В кредитном договоре в качестве кредитора может выступать только банк или иная кредитная организация, имеющая лицензию на осуществление банковских операций. Сторонами договора товарного кредита могут быть любые юридические и физические лица, то есть сфера действия товарного кредита не ограничена исчерпывающим перечнем его участников. Участниками отношений товарного кредита обычно выступают индивидуальные предприниматели, связанные с производством, нуждающимся в непрерывном потреблении определенных видов сырья и материалов.

Вышеуказанные признаки являются главными отличиями договора товарного кредита от кредитного договора, в остальном на него распространяются общие правила кредитного договора (часть 1 ст. 822 ГК РФ), в частности заключение в письменной форме, порядок отказа от предоставления или получения кредита (ст. 821 ГК РФ).

Различия договора товарного кредита и кредитного договора приведены в табл. 2.

Таблица 2

Различия договора товарного кредита и кредитного договора

Таким образом, договор товарного кредита имеет свой объект и сферу применения.

В то же время в соответствии со ст. 822 ГК РФ к договору товарного кредита применяются правила § 2 главы 42 ГК РФ о кредитном договоре, если иное не предусмотрено договором о товарном кредите и не следует из существа данного обязательства.

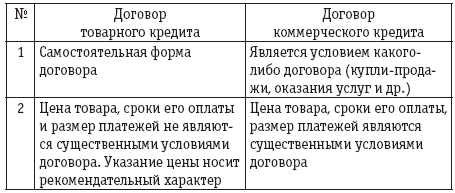

Товарный кредит следует отличать от коммерческого кредитования. Правила, применяемые к коммерческому кредиту, приведены в ст. 823 ГК РФ:

– договорами, исполнение которых связано с передачей в собственность другой стороне денежных сумм или других вещей, определяемых родовыми признаками, может предусматриваться предоставление кредита, в том числе в виде аванса, предварительной оплаты, отсрочки и рассрочки оплаты товаров, работ или услуг (коммерческий кредит), если иное не установлено законом;

– к коммерческому кредиту соответственно применяются правила главы 42 ГК РФ, если иное не предусмотрено правилами о договоре, из которого возникло соответствующее обязательство, и не противоречит существу такого обязательства.

Различия договора товарного кредита и договора коммерческого кредита приведены в табл. 3.

Таблица 3

Различия договора товарного кредита и договора коммерческого кредита

Следует отметить, что договор «купли-продажи товара в кредит» (ст. 488 ГК РФ) или иной договор, в котором предусмотрено предоставление коммерческого кредита, отличаются по своей юридической природе от договора товарного крдита (ст. 822 ГК РФ). Замена одного понятия другим в договоре купли-продажи может повлечь негативные юридические последствия.

Выделив квалифицирующие признаки, присущие договору товарного кредита как самостоятельному виду сделки, подчеркнем, что при заключении договора важна четкая формулировка его условий. Несоблюдение правил в формулировании условий договора может привести к серьезным негативным налоговым и юридическим последствиям для обеих сторон.

В соответствии со ст. 431 ГК РФ при толковании условий договора судом принимается во внимание буквальное значение содержащихся в нем слов и выражений, а также действительная воля сторон с учетом цели договора.

Разумеется, при возникновении спора по таким гражданскоправовым соглашениям суд будет проверять соответствие названия договора его содержанию, однако представляется правильным изначально уяснить разницу между различными видами договорных отношений и не допускать совершения правовых ошибок при юридическом оформлении договоров, которые, в свою очередь, повлекут неправильный порядок налогообложения операций. Приведем примеры, когда к условиям договора товарного кредита применяются положения о другом типе договора.

1. Если в соответствии с условиями договора сторона в погашение своего обязательства по товарному кредиту возвращает имущество совершенно иного рода и качества, чем ранее полученное, к правоотношениям должны применяться положения о договоре мены.

2. Если одна сторона предоставляет другой стороне конкретное имущество с обязательством последнего вернуть именно это имущество без уплаты какого-либо вознаграждения, то должен быть заключен договор беспроцентного пользования (ссуды) с соблюдением требований главы 36 ГК РФ.

Особенность договорных отношений заключается в данном случае в том, что по договору аренды во временное пользование передаются вещи, которые в процессе их использования не теряют своих натуральных свойств и могут быть индивидуально определены. Например, в аренду можно передать здание или автомобиль. По договору товарного кредита одна сторона предоставляет другой стороне вещи, определенные только родовыми признаками, и возвращает обратно равное количество вещей, а не сами вещи.

3. Если между сторонами заключен договор, в соответствии с условиями которого одна сторона принимает на себя обязательство поставить другой стороне товар, а последняя – принять и оплатить его с отсрочкой определенной продолжительности с момента его получения, то возникшие между сторонами отношения должны рассматриваться как отношения по купле-продаже с элементами коммерческого кредитования (см. письмо УМНС России по г. Москве от 06.12.2001 № 02-11/56847, постановления ФАС Северо-Западного округа от 20.08.2001 № А05-2534/01-136/23, ФАС Северо-Кавказского округа от 10.01.2001 № Ф08-3875/2000).

4. Если по условиям договора одна сторона передает другой товары, а другая сторона по истечении определенного времени обязуется оплатить часть товаров денежными средствами, а оставшуюся часть возвратить в натуре, то данный договор должен рассматриваться как смешанный, включающий элементы договора купли-продажи (ст. 454 ГК РФ) и товарного кредита (ст. 822 ГК РФ).

Возможность такого совмещения правоотношений предусмотрена ст. 421 ГК РФ, в соответствии с которой стороны могут заключить договор, содержащий элементы различных договоров, предусмотренных законом или иными правовыми актами (смешанный договор). К отношениям сторон по смешанному договору применяются в соответствующих частях правила о договорах, элементы которых содержатся в смешанном договоре, если иное не следует из соглашения сторон или существа смешанного договора.

По договору купли-продажи покупатель обязан оплатить товар непосредственно до или после передачи ему продавцом товара, если иное не предусмотрено законом, иными правовыми актами или договором и не следует из существа обязательства (ст. 486 ГК РФ).

По условиям товарного кредита заемщик обязуется возвратить кредитору полученные вещи, определенные родовыми признаками, и уплатить проценты, если иное не предусмотрено договором (постановление ФАС Северо-Кавказского округа от 09.03.2000 № Ф08-451/2000).

5. Если по условиям договора одна сторона обязуется передать другой стороне определенные вещи, а другая сторона – возвратить по истечении установленного времени вещи того же рода и качества либо оплатить их стоимость, то договор должен квалифицироваться как договор товарного кредитования, условия которого предусматривают альтернативное обязательство должника: возвратить вещи в натуре или оплатить их стоимость.

Согласно ст. 320 ГК РФ должнику, обязанному передать кредитору одно или другое имущество либо совершить одно из двух или нескольких действий, принадлежит право выбора, если из закона, иных правовых актов или условий обязательства не следует иное.

Если должник осуществляет исполнение обязательства посредством передачи таких же вещей в натуре, то отношения между сторонами рассматриваются как отношения, осуществляемые в рамках договора товарного кредита. Если же должник исполняет свое обязательство, предоставляя денежный эквивалент, то отношения должны рассматриваться как отношения, предусматривающие куплю-продажу товаров с условием коммерческого кредита.

Если, выбрав способ исполнения обязательства, должник допускает просрочку его исполнения, то к нему применяются соответствующие меры гражданско-правовой ответственности. В первом случае – на основании ст. 395 ГК РФ, которой предусмотрена ответственность за неисполнение денежного обязательства, а во втором случае – согласно ст. 396 ГК РФ, устанавливающей ответственность за ненадлежащее исполнение обязательства в натуре (см. постановление Президиума ВАС РФ от 19.06.2001 № 7800/00).

В соответствии со ст. 432 ГК РФ под заключением договора понимается достижение соглашения по всем его существенным условиям. Существенными являются условия о предмете договора, условия, которые названы в законе или иных правовых актах как существенные или необходимые для договоров данного вида, а также все условия, относительно которых по заявлению одной из сторон должно быть достигнуто соглашение.

Заключенный в установленном порядке договор определяет права и обязанности сторон.

Договор товарного кредита должен быть заключен в письменной форме. Статья 820 ГК РФ регулирует также отношения, возникающие в рамках товарного кредита, и содержит императивную норму, предусматривающую, что несоблюдение письменной формы влечет недействительность кредитного договора.

К существенным условиям договора товарного кредита относятся условия о его предмете, то есть о вещах, которые передаются в собственность заемщику и должны быть возвращены им по истечении установленного срока.

В соответствии со ст. 822 ГК РФ при отсутствии специальных условий в договоре к товарному кредиту применяются правила о купле-продаже, предусматривающие требования к количеству, ассортименту, комплектности, качеству, таре и упаковке передаваемых товаров.

В связи с этим условия договора о количестве, ассортименте, комплектности, качестве, таре и (или) упаковке предоставляемых вещей должны исполняться в соответствии с правилами о договоре купли-продажи товаров, если иное не предусмотрено договором товарного кредита, поскольку речь в данном случае также идет об отчуждении этих вещей в собственность заемщика.

Исходя из норм ст. 454 и 455 ГК РФ такой договор будет считаться заключенным только в случае, если будет достигнуто согласие о предмете договора, то есть о наименовании и количестве товаров, передаваемых в кредит. Кроме того, заемщику необходимо согласовывать в договоре условия о качестве, ассортименте, комплектности приобретаемых товаров и требовать от кредитора строгого соблюдения этих правил.

Поэтому существенным условием договора товарного кредита является указание наименования и количества товара, передаваемого в кредит.

Одной из самых распространенных ошибок организаций является отсутствие указания конкретного вида, сорта и количества товара в качестве предмета товарного кредита (например, в договоре приводится понятие «продукты питания»). Если, например, ассортимент и количество товаров устанавливаются какими-либо другими документами (чаще всего спецификациями или дополнениями к договору), то в договоре должно быть указано, что данные документы являются неотъемлемыми частями настоящего договора.

Кроме того, в договоре товарного кредита может содержаться множество иных условий, которые не менее важны для регулирования отношений по договору товарного кредита, хотя их включение в договор не является обязательным, то есть при их отсутствии договор все равно будет считаться заключенным. К таким условиям относятся:

– срок действия договора;

– цена и сумма договора;

– размер и порядок оплаты процентов за пользование товарным кредитом;

– ответственность сторон за невыполнение или ненадлежащее исполнение договора и т.д.

Следует отметить, что основное отличие договора товарного кредита от договора коммерческого кредита заключается в существенности условий, оговаривающих цену товара и сроки его возврата; в случае их отсутствия такой договор будет считаться незаключенным. Для договора товарного кредита эти условия несущественны. Указание цены товара в договоре товарного кредита носит рекомендательный характер, так как размер процентов, подлежащих уплате кредитору, рассчитывается исходя из договорной стоимости товаров.

Срок возврата товарного кредита не является существенным условием договора товарного кредита, так как без него договор все равно будет считаться заключенным. Если срок возврата кредита не оговаривается, то сумма кредита возвращается кредитору в течение 30 дней со дня предъявления торговой организации требования о возврате.

Если сумма процентов договором не установлена, то их размер определяется существующей по местонахождению торговой организации – займодавца ставкой банковского процента (ставкой рефинансирования) на день уплаты заемщиком суммы долга или его соответствующей части. Так как проценты по договору товарного кредита начисляются на стоимость передаваемого товара, в договоре товарного кредита целесообразно указать цену товара на момент его передачи. В противном случае невозможно будет определить сумму процентов, подлежащих уплате кредитору.

Заключая договор кредита, организациям следует особое внимание обратить на п. 3 ст. 7 Федерального закона от 21.11.1996 № 129-ФЗ «О бухгалтерском учете», согласно которому главный бухгалтер обеспечивает соответствие осуществляемых хозяйственных операций законодательству Российской Федерации, контроль за движением имущества и выполнением обязательств.

Требования главного бухгалтера по документальному оформлению хозяйственных операций и представлению в бухгалтерию необходимых документов и сведений обязательны для всех работников организации.

Без подписи главного бухгалтера денежные и расчетные документы, финансовые и кредитные обязательства считаются недействительными и не должны приниматься к исполнению.

Аналогичное требование содержится и в п. 14 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утвержденного приказом Минфина России от 29.07.1998 № 34н:

« Без подписи главного бухгалтера или уполномоченного им на то лица денежные и расчетные документы, финансовые и кредитные обязательства считаются недействительными и не должны приниматься к исполнению ( за исключением документов, подписываемых руководителем федерального органа исполнительной власти, особенности оформления которых определяются отдельными указаниями Министерства финансов Российской Федерации ). Под финансовыми и кредитными обязательствами понимаются документы, оформляющие финансовые вложения организации, договоры займа, кредитные договоры и договоры, заключенные по товарному и коммерческому кредиту ».

Таким образом, согласно вышеуказанным нормам несоблюдение дополнительных требований к форме сделки (например, отсутствие подписи главного бухгалтера) может привести к признанию сделки недействительной. Основанием для этого могут служить положения п. 1 ст. 160 ГК РФ, которыми предусмотрено, что законом, иными правовыми актами и соглашением сторон могут устанавливаться дополнительные требования, которым должна соответствовать форма сделки (совершение на бланке определенной формы, скрепление печатью и т.д.), и последствия несоблюдения этих требований.

Исходя из Федерального закона «О бухгалтерском учете» любой договор купли-продажи, поставки и т.д., по условиям которого существует разрыв во времени между моментом передачи товаров (работ, услуг) и моментом оплаты (что характерно для подавляющего большинства договоров, заключаемых в сфере предпринимательской деятельности), требует подписи главного бухгалтера, иначе договор считается недействительным.

Следует отметить, что за период действия Федерального закона «О бухгалтерском учете» неоднократно возникали споры, предметом которых являлось требование о признании недействительным кредитного договора, договора займа или иных гражданско-правовых договоров по причине отсутствия подписи главного бухгалтера.

В случае возникновения спорной ситуации по вопросам действительности осуществляемых сделок организация может поддержать свою позицию приводимыми ниже аргументами, суть которых сводится к тому, что положения Федерального закона «О бухгалтерском учете» служат основанием для предъявления дополнительных требований к форме заключаемых договоров.

Договор является гражданско-правовой сделкой. В соответствии со ст. 53 ГК РФ юридическое лицо принимает права и обязанности по этой сделке через свои органы, действующие в соответствии с законом, иными правовыми актами и учредительными документами. Согласно гражданскому законодательству главный бухгалтер не является органом юридического лица, в связи с чем отсутствие в договоре подписи главного бухгалтера не служит основанием для признания этого договора недействительным. В действующем гражданском законодательстве не предусмотрено требование, чтобы договор был подписан главным бухгалтером.

В соответствии с п. 2 ст. 1 ГК РФ гражданские права могут быть ограничены на основании федерального закона и только в той мере, в какой это необходимо в целях защиты основ конституционного строя, нравственности, здоровья, прав и законных интересов других лиц, обеспечения обороны страны и безопасности государства.

Целью Федерального закона «О бухгалтерском учете» не было и не могло быть установление ограничений гражданских прав юридических лиц в виде ограничения правоспособности органа юридического лица при заключении договоров. Согласно ст. 3 Федерального закона «О бухгалтерском учете» целями этого нормативного акта являются обеспечение единообразного ведения учета имущества, обязательств и хозяйственных операций, осуществляемых организациями; составление и представление сопоставимой и достоверной информации об имущественном положении организаций и их доходах и расходах, необходимой пользователям бухгалтерской отчетности. Как следует из вышеприведенной нормы, Федеральный закон «О бухгалтерском учете» не регулирует прямо или косвенно гражданско-правовые отношения.

Нормы ст. 7 Федерального закона «О бухгалтерском учете» следует рассматривать как элемент контроля главного бухгалтера за соответствием производимых организацией хозяйственных операций действующему законодательству, поскольку в соответствии с вышеуказанным Федеральным законом главный бухгалтер несет ответственность за последствия осуществления таких операций, а также за ведение бухгалтерского учета, своевременное представление полной и достоверной бухгалтерской отчетности.

Поэтому договоры, подписанные от имени юридического лица, но без подписи главного бухгалтера, не должны рассматриваться как составленные или переданные с нарушением требований к их форме. Эту позицию разделяют арбитражные суды при рассмотрении споров по вопросам действительности договоров (см. постановление Пленума Верховного Суда Российской Федерации № 33, Пленума ВАС РФ № 14 от 04.12.2000 «О некоторых вопросах практики рассмотрения споров, связанных с обращением векселей», ФАС Восточно-Сибирского округа от 13.12.2000 № А33-3973/00-С1-Ф02-2651/00-С2).

Для того чтобы избежать споров с налоговыми органами, такой договор должен быть завизирован главным бухгалтером.

Договор товарного кредита и налог на прибыль. В рамках договора товарного кредита заемщик получает вещи, определяемые родовыми признаками, с обязательством их возврата по истечении установленного времени и уплатой процентов за пользование предоставленным займом.

Возврат займа не признается расходом в целях налогообложения. Согласно п. 12 ст. 270 НК РФ при определении налоговой базы не учитываются расходы в виде средств или иного имущества, которые переданы по договорам кредита или займа (иных аналогичных средств или иного имущества независимо от формы оформления заимствований, включая долговые ценные бумаги), а также в виде средств или иного имущества, которые направлены в погашение таких заимствований.

Из вышеуказанных положений НК РФ следует, что у заемщика не возникает обязанности по отражению в налоговом учете доходов и расходов при получении имущества по договору товарного кредита и его возврату по окончании установленного срока.

В рамках договора товарного кредита в налоговом учете заемщика должны быть отражены только проценты, подлежащие уплате по договору.

В соответствии с подпунктом 2 п. 1 ст. 265 НК РФ в состав внереализационных расходов относятся, в частности, расходы в виде процентов по долговым обязательствам любого вида, в том числе процентов, начисленных по ценным бумагам и иным обязательствам, выпущенным (эмитированным) налогоплательщиком с учетом особенностей, предусмотренных ст. 269 настоящего Кодекса.

При этом расходом признаются проценты по долговым обязательствам любого вида вне зависимости от характера предоставленного кредита или займа [текущего и (или) инвестиционного], причем только проценты, начисленные за фактическое время пользования заемными средствами (фактическое время нахождения вышеуказанных ценных бумаг у третьих лиц), и доходность, установленная эмитентом (ссудодателем).

Таким образом, из вышеприведенных норм следует, что организация-заемщик, которая по условиям договора обязана оплатить проценты по полученному товарному кредиту, вправе включить величину вышеуказанных процентов в расходы, учитываемые при налогообложении прибыли.

Особенности включения причитающихся к уплате процентов в состав внереализационных расходов, уменьшающих налогооблагаемую прибыль, установлены ст. 269 НК РФ. Для целей налогообложения расходы признаются в размере, не превышающем предельную величину, которая исчисляется по одному из следующих методов:

– проценты признаются для налогообложения в части, существенно не превышающей средний уровень процентов, взимаемых по долговым обязательствам, выданным в том же квартале (месяце – для налогоплательщиков, перешедших на исчисление ежемесячных авансовых платежей исходя из фактически полученной прибыли) на сопоставимых условиях;

– предельная величина процентов, признаваемых расходом, принимается равной ставке рефинансирования Банка России, увеличенной в 1,1 раза, – при оформлении долгового обязательства в рублях, и равной 15 % – по долговым обязательствам в иностранной валюте.

Из подпункта 2 п. 1 ст. 265 НК РФ следует, что расходом признается сумма процентов по долговым обязательствам, начисленная за фактическое время пользования заемными средствами (фактическое время нахождения вышеуказанных ценных бумаг у третьих лиц), и доходности, установленной эмитентом (ссудодателем).

В связи с этим проценты по договору займа должны начисляться начиная с даты передачи вещей от займодавца к заемщику. В соответствии со ст. 223 ГК РФ право собственности у приобретателя вещи по договору возникает с момента ее передачи, если иное не предусмотрено законом или договором. Момент передачи вещи определяется согласно правилам ст. 224 ГК РФ, согласно которой передачей признается вручение вещи приобретателю. Вещь считается врученной приобретателю с момента ее фактического поступления во владение приобретателя или указанного им лица.

В связи с этим при передаче имущества в качестве предмета товарного кредита в договоре должна быть четко определена дата передачи вещей.

Начисление процентов с более ранней даты влечет завышение величины налогооблагаемой прибыли данного отчетного периода.

Пример.

Займодавец передал заемщику по договору товарного кредита вещи стоимостью 1 000 000 руб. 28 октября 2007 года. Заемщик получил имущество 1 ноября 2007 года. При этом за каждый день пользования займом выплачивался 0,01 % от его суммы, что составляло 100 руб.

Если заемщик начислял проценты в нарушение подпункта 2 п. 1 ст. 265 НК РФ начиная с даты передачи вещей кредитором (28 октября), то он неверно определял налогооблагаемую прибыль за октябрь, так как в октябре прибыль заемщика должна была быть неправомерно занижена на сумму процентов (4 дн. x 100 руб. = 400 руб.), что влекло начисление пени по налогу на прибыль, а также налогообложение штрафных санкций.

Дата признания расходов в виде процентов за пользование товарным кредитом зависит у налогоплательщика от выбранного метода, применяемого в целях налогообложения: метод начисления или кассовый метод.

Порядок признания расходов при использовании метода начисления установлен ст. 272 НК РФ: проценты учитываются на дату признания дохода (расхода) в соответствии с условиями договора, срок действия которого не превышает один отчетный период. Если срок действия договора, которым оформлено заемное обязательство, превышает один отчетный период, то отражение процентов регламентируется положениями п. 8 ст. 272 НК РФ, которыми предусмотрено следующее: по договорам займа и иным аналогичным договорам (иным долговым обязательствам, включая ценные бумаги), срок действия которых приходится более чем на один отчетный период, расход признается осуществленным и включается в состав соответствующих расходов на конец соответствующего отчетного периода.

Иными словами, расходы в виде процентов по долговым обязательствам со сроком действия более одного отчетного периода должны устанавливаться на конец каждого отчетного периода.

В соответствии с п. 8 ст. 272 НК РФ в случае прекращения действия договора (погашения долгового обязательства) до истечения отчетного периода расход признается осуществленным и включается в состав соответствующих расходов на дату прекращения действия договора (погашения долгового обязательства).

Отметим, что в этом случае для целей налогообложения при досрочном погашении долгового обязательства проценты определяются исходя из предусмотренной условиями договора процентной ставки с учетом положений ст. 269 НК РФ и фактического времени пользования заемными средствами (п. 4 ст. 328 Кодекса).

Размер расхода отражается в регистрах налогового учета на основании справки бухгалтера или иного ответственного лица, на которое возложено ведение учета таких операций.

При применении организацией кассового метода учета доходов и расходов проценты по договору займа для целей налогообложения признаются только после их фактической уплаты займодавцу (п. 3 ст. 273 НК РФ).

В рамках договора товарного кредита кредитор передает в собственность заемщику вещи, определяемые родовыми признаками, с обязательством их возврата по истечении установленного времени и уплатой процентов за пользование предоставленным товарным кредитом.

Согласно п. 12 ст. 270 НК РФ при определении налоговой базы не учитываются расходы в виде средств или иного имущества, переданные по договорам кредита или займа (иных аналогичных средств или иного имущества независимо от формы оформления заимствований, включая долговые ценные бумаги).

В соответствии с подпунктом 10 п. 1 ст. 251 НК РФ при определении налоговой базы не учитываются доходы в виде средств или иного имущества, которые получены в счет погашения таких заимствований (по договорам кредита или займа независимо от формы оформления заимствований, включая ценные бумаги по долговым обязательствам).

Поэтому у кредитора передача вещей заемщику не признается расходом для целей налогообложения (п. 12 ст. 270 НК РФ). Одновременно получение кредитором вещей от заемщика по окончании установленного срока не является доходом, подлежащим налогообложению. Такой порядок соответствует отношениям, возникающим в рамках договора займа (товарного кредита), согласно которому вещи передаются на определенное время на возвратной основе с уплатой процентов за пользование кредитом.

Заключая договор товарного кредита, кредитору необходимо обратить внимание на положения ст. 316 НК РФ, согласно которой если при реализации расчеты производятся на условиях предоставления товарного кредита, то сумма выручки определяется также на дату реализации и включает сумму процентов, начисленных за период от момента отгрузки до момента перехода права собственности на товары; проценты, начисленные за пользование товарным кредитом с момента перехода права собственности на товары до момента полного расчета по обязательствам, включаются в состав внереализационных доходов.

В соответствии с п. 2 ст. 249 НК РФ выручка от реализации определяется исходя из всех поступлений, связанных с расчетами за реализованные товары (работы, услуги) или имущественные права, выраженные в денежной и (или) натуральной формах.

Доходы, полученные в виде имущества в счет погашения таких заимствований (по договорам кредита или займа независимо от формы оформления заимствований, включая ценные бумаги по долговым обязательствам), не учитываются при установлении налоговой базы (подпункт 10 п. 1 ст. 251 НК РФ).

Иными словами, организация-кредитор обязана признать для целей налогообложения доходы только в части сумм процентов, подлежащих уплате за пользование предоставленным товарным кредитом.

Как следует из ст. 316 НК РФ, в этом случае сумма выручки определяется на дату реализации (то есть перехода права собственности) и включает сумму процентов, начисленных за период от момента отгрузки до момента перехода права собственности на товары. Оставшаяся сумма процентов, начисленных за пользование товарным кредитом с момента перехода права собственности на товары до момента полного расчета по обязательствам, включается в состав внереализационных доходов.

В соответствии с подпунктом 6 ст. 250 НК РФ внереализационными доходами налогоплательщика признаются, в частности, доходы в виде процентов, полученных по договорам займа, кредита, банковского счета, банковского вклада, а также по ценным бумагам и другим долговым обязательствам.

Поскольку понятие долговых обязательств в целях главы 25 НК РФ приведено в ст. 269 НК РФ, положения п. 6 ст. 250 НК РФ применяются в том числе и к операциям по товарному кредиту.

Порядок признания доходов, полученных по заемным обязательствам, установлен п. 6 ст. 271 НК РФ, согласно которому по договорам займа и иным аналогичным договорам ( иным долговым обязательствам, включая ценные бумаги ), срок действия которых приходится более чем на один отчетный период, в целях настоящей главы доход признается полученным и включается в состав соответствующих доходов на конец соответствующего отчетного периода. В случае прекращения действия договора ( погашения долгового обязательства ) до истечения отчетного периода доход признается полученным и включается в состав соответствующих доходов на дату прекращения действия договора ( погашения долгового обязательства ).

В связи с этим проценты, полученные кредитором от заемщика по договору товарного кредита, отражаются в составе внереализационных доходов в момент погашения долгового обязательства заемщиком или в последний день отчетного периода.

Отметим, что согласно п. 1 ст. 328 НК РФ сумма дохода (расхода) в виде процентов по долговым обязательствам учитывается в аналитическом учете исходя из установленной по каждому виду долговых обязательств доходности и срока действия такого долгового обязательства в отчетном периоде на дату признания доходов (расходов), определяемую в соответствии с положениями ст. 271—273 настоящего Кодекса.

В связи с этим обязанность начислять проценты по договору товарного кредита у кредитора наступает начиная с даты перехода права собственности на вещи от займодавца к заемщику. Поэтому при передаче имущества в качестве предмета товарного кредита договор должен четко обозначить дату перехода права собственности на передаваемые вещи.

Начисление процентов с более поздней даты влечет завышение величины налогооблагаемой прибыли данного отчетного периода.

Порядок отражения операций, осуществляемых в рамках договора товарного кредита, в регистрах налогового учета у кредитора и заемщика установлен в п. 1 ст. 328 НК РФ, согласно которому налогоплательщик на основании аналитического учета внереализационных доходов и расходов ведет расшифровку доходов ( расходов ) в виде процентов по ценным бумагам, по договорам займа, кредита, банковского счета, банковского вклада и ( или ) иным образом оформленным долговым обязательствам.

В аналитическом учете налогоплательщик самостоятельно отражает сумму доходов ( расходов ) в сумме причитающихся в соответствии с условиями указанных договоров [ а по ценным бумагам – в соответствии с условиями эмиссии, по векселям – условиями выпуска или передачи ( продажи )] процентов отдельно по каждому виду долгового обязательства с учетом ст. 269 НК РФ.

Сумма дохода ( расхода ) в виде процентов по долговым обязательствам учитывается в аналитическом учете исходя из установленной по каждому виду долговых обязательств доходности и срока действия такого долгового обязательства в отчетном периоде на дату признания доходов ( расходов ), определяемую в соответствии с положениями ст. 271—273 настоящего Кодекса.

Таким образом, организации должны расшифровывать в аналитических регистрах налогового учета в составе доходов и расходов проценты отдельно по каждому виду долгового обязательства (в том числе по товарному кредиту).

Проценты по договору товарного кредита.Договор товарного кредита является возмездным, кроме случая, когда договором предусмотрена его безвозмездность (п. 1, 3 ст. 809 ГК РФ). Сумма процентов и порядок их оплаты определяются договором (п. 1 ст. 809 ГК РФ). Если сумма процентов не установлена, то их размер устанавливается ставкой рефинансирования Банка России на день уплаты суммы долга или его части. Проценты начисляются начиная со дня передачи товара покупателю.

Ответственность за просрочку погашения процентов по товарному кредиту.На практике часто возникают ситуации, при которых заемщик своевременно не выплачивает проценты за предоставленный товарный кредит. В этом случае к заемщику могут быть применены дополнительные штрафные санкции со стороны кредитора в виде процентов, которые начисляются как мера ответственности за неисполнение денежного обязательства в соответствии со ст. 395 ГК РФ.

Правила применения ответственности за неисполнение денежного обязательства установлены ст. 395 ГК РФ, согласно которой за пользование чужими денежными средствами вследствие их неправомерного удержания, уклонения от их возврата, иной просрочки в их уплате либо неосновательного получения или сбережения за счет другого лица подлежат уплате проценты на сумму этих средств. Размер процентов определяется существующей в месте жительства кредитора, а если кредитором является юридическое лицо – в месте его нахождения учетной ставкой банковского процента на день исполнения денежного обязательства или его соответствующей части. При взыскании долга в судебном порядке суд может удовлетворить требование кредитора исходя из учетной ставки банковского процента на день предъявления иска или на день вынесения решения. Эти правила применяются, если иной размер процентов не установлен законом или договором.

Если убытки, причиненные кредитору неправомерным пользованием его денежными средствами, превышают сумму процентов, причитающуюся ему на основании предыдущего абзаца, он вправе потребовать от должника возмещения убытков в части, превышающей эту сумму.

Проценты за пользование чужими средствами взимаются по день уплаты суммы этих средств кредитору, если законом, иными правовыми актами или договором не установлен для начисления процентов более короткий срок.

Таким образом, если покупатель допускает просрочку оплаты переданного товара, то с него по истечении срока оплаты взыскиваются как проценты за пользование товарным кредитом, так и проценты в виде штрафной санкции за просрочку платежа.

Причем проценты в установленном договором размере могут быть взысканы по требованию продавца до дня, когда оплата должна быть совершена (п. 16 постановления Пленума Верховного Суда Российской Федерации № 13, Пленума ВАС РФ № 14 от 08.10.1998.

Покупателю (заемщику) необходимо иметь в виду, что отсутствие денежных средств, необходимых для уплаты долга по договору, не служит основанием для его освобождения от уплаты процентов согласно ст. 395 ГК РФ.

Договор товарного кредита и НДС.Порядок обложения НДС операций в рамках товарного кредита в настоящее время четко не установлен. Специалисты высказывают противоположные точки зрения. Кроме того, по данной проблеме существует и противоречивая арбитражная практика.

В соответствии с подпунктом 1 п. 1 ст. 146 НК РФ объектом обложения НДС признаются, в частности, операции по реализации товаров (работ, услуг) на территории Российской Федерации. При этом для целей применения НДС передача права собственности на товары, результаты выполненных работ, оказание услуг на безвозмездной основе признается реализацией товаров (работ, услуг).

На основании вышеприведенных положений можно установить условия, необходимые для появления объекта обложения НДС при осуществлении вышеуказанных операций:

– в ходе осуществления операций должен иметь место переход права собственности на передаваемые товары (оказываемые услуги, выполняемые работы);

– передача права собственности должна осуществляться на возмездной или безвозмездной основе.

Рассмотрим содержание используемых понятий.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

10. Учет и налогообложение коммерческого кредита

10. Учет и налогообложение коммерческого кредита В соответствии с п. 1 ст. 823 ГК РФ договорами, исполнение которых связано с передачей в собственность другой стороне денежных сумм или других вещей, определяемых родовыми признаками, может предусматриваться предоставление

11. Учет и налогообложение займов в натуральной форме

11. Учет и налогообложение займов в натуральной форме По договору займа одна сторона (займодавец) передает в собственность другой стороне (заемщику) деньги или другие вещи, определенные родовыми признаками, а заемщик обязуется возвратить займодавцу такую же сумму денег

2. Учет и налогообложение долгосрочных инвестиций

2. Учет и налогообложение долгосрочных инвестиций Финансирование капитальных вложений осуществляется инвесторами за счет собственных и (или) привлеченных средств (ст. 9 Федерального закона № 39-ФЗ).Инвесторами как участниками инвестиционной деятельности могут быть:›

2.2.1. Бухгалтерский учет и налогообложение долгосрочных инвестиций

2.2.1. Бухгалтерский учет и налогообложение долгосрочных инвестиций 2.2.1.1. У инвестора Бухгалтерский учет инвестиционных вкладов у инвестора в объект строительства ведется на счете 76 «Расчеты с разными дебиторами и кредиторами» по отдельному субсчету. Перечисление

3. Учет и налогообложение в строительстве

3. Учет и налогообложение в строительстве 3.1. Основные схемы в строительстве Участниками инвестиционной деятельности являются инвестор, заказчик и подрядчик. Определения этих участников мы привели в разделе 1.3. Чтобы правильно отразить на счетах бухгалтерского учета

3.3. Бухгалтерский учет и налогообложение у подрядчика

3.3. Бухгалтерский учет и налогообложение у подрядчика Подрядчики – это лица, которые являются непосредственными исполнителями работ, обозначенными в договоре или государственном контракте. Договорные отношения по строительному подряду регулируются главой 37 «Подряд»

3. Бухгалтерский учет и налогообложение инвестора

3. Бухгалтерский учет и налогообложение инвестора Для признания имущества средством целевого финансирования необходимо, чтобы законом или договором с инвестором было прямо определено назначение этого имущества. Инвестициями признаются денежные средства, ценные

4. Бухгалтерский учет и налогообложение заказчика-застройщика

4. Бухгалтерский учет и налогообложение заказчика-застройщика Застройщик отвечает перед государством и обществом за безопасность строительства и осуществляет реализацию инвестиционного проекта: организует ход строительства объектов, контролирует его и ведет

5. Бухгалтерский учет и налогообложение подрядчика

5. Бухгалтерский учет и налогообложение подрядчика 5.1. Бухгалтерский учет подрядчикаСпециализированные подрядные строительно-монтажные организации представляют собой один из субъектов инвестиционной деятельности, осуществляемой в форме капитальных

6. Учет и налогообложение при долевом строительстве

6. Учет и налогообложение при долевом строительстве Федеральный закон «Об участии в долевом строительстве многоквартирных домов и иных объектов недвижимости и о внесении изменений в некоторые законодательные акты Российской Федерации» регулирует отношения между

8. Учет и налогообложение пособий

8. Учет и налогообложение пособий Рассмотрим налогообложение следующих видов государственных пособий:? единовременное пособие женщинам, вставшим на учет в ранние сроки беременности (300 руб.);? пособие по беременности и родам (максимальный размер 16 125 руб.);? единовременное

16.4. Учет и налогообложение пособий

16.4. Учет и налогообложение пособий Начисление и выплату пособий в бухгалтерском учете рассмотрим на примере.Пример 3. Сотрудница организации ушла в отпуск по уходу за ребенком до достижения им 1,5 лет и написала заявление на продление отпуска по уходу за ребенком до 3

6.2. Бухгалтерский учет и налогообложение

6.2. Бухгалтерский учет и налогообложение 6.2.1. Бухгалтерский учет и налогообложение при продаже доли обществу Доли, которые выкупило общество, должны отражаться на счете 81 «Собственные акции (доли)».Однако есть одна трудность. Дело в том, что на этом счете следует

6.2.3. Бухгалтерский учет и налогообложение при выходе из общества

6.2.3. Бухгалтерский учет и налогообложение при выходе из общества Любой доход, полученный физическим лицом от источников в России в результате осуществления им деятельности на ее территории, облагается НДФЛ. Это установлено в подпункте 10 пункта 1 статьи 208 НК РФ и пункта 1

Необходимо ли кредитование розницы в каком-нибудь виде (накладной, товарного кредита и т. д.)?

Необходимо ли кредитование розницы в каком-нибудь виде (накладной, товарного кредита и т. д.)? Конечно, необходимо. Правда, только в трех случаях:1. Когда вы действительно выдаете кредиты под процент, т. е. выступаете как банк.2. Когда вы не знаете своего конкурентного

5.2. Бухгалтерский учет и налогообложение

5.2. Бухгалтерский учет и налогообложение 5.2.1. Бухгалтерский учет и налогообложение при продаже доли обществу Доли, которые выкупило общество, должны отражаться на счете 81 «Собственные акции (доли)» по той цене, которую общество выплачивает своему учредителю.Если