3.2. Первоначальная оценка ценных бумаг

3.2. Первоначальная оценка ценных бумаг

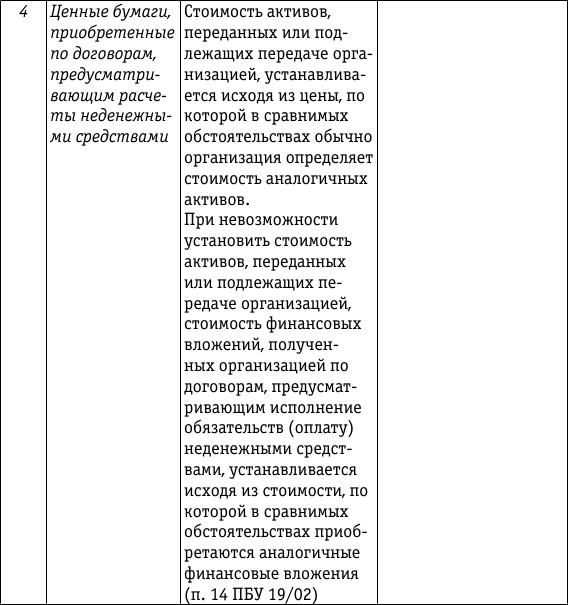

Первоначальная оценка ценных бумаг зависит от способа их приобретения. При этом оценка ценных бумаг в бухгалтерском и налоговом учете может быть разной (см. таблицу).

Рассмотрим состав расходов, включаемых в первоначальную стоимость ценных бумаг, приобретаемых за плату, в бухгалтерском и налоговом учете.

В соответствии с п. 9 ПБУ 19/02 фактическими затратами на приобретение ценных бумаг являются:

– суммы, уплачиваемые в соответствии с договором продавцу;

– суммы, уплачиваемые организациям и иным лицам за информационные и консультационные услуги, связанные с приобретением ценных бумаг. Если организации оказаны информационные и консультационные услуги, связанные с принятием решения о приобретении ценных бумаг, но она не принимает решения о таком приобретении, стоимость вышеуказанных услуг относится в состав прочих расходов;

– вознаграждения, уплачиваемые посреднической организации или иному лицу, через которое приобретены активы в качестве финансовых вложений;

– иные затраты, непосредственно связанные с приобретением активов в качестве финансовых вложений.

В фактические затраты на приобретение финансовых вложений не включаются общехозяйственные и иные аналогичные расходы, кроме случая, если они непосредственно связаны с приобретением финансовых вложений.

Аналогичный порядок применяется и для целей налогового учета.

Все вышеперечисленные расходы, кроме сумм, уплачиваемых продавцу, не освобождаются от обложения НДС. Учитывая, что операции по реализации ценных бумаг НДС не облагаются, этот налог, предъявленный контрагентами, и связанные с приобретением ценных бумаг расходы включаются в их первоначальную стоимость как в бухгалтерском, так и в налоговом учете.

Если ценные бумаги приобретаются за счет заемных средств, то согласно п. 9 ПБУ 19/02 проценты по полученным кредитам и займам учитываются в соответствии с Положением по бухгалтерскому учету «Расходы организации» ПБУ 10/99, утвержденным приказом Минфина России от 06.05.1999 № 33н, и Положением по бухгалтерскому учету «Учет займов п кредитов и затрат по их обслуживанию» ПБУ 15/01, утвержденным приказом Минфина России от 02.08.2001 № 60н.

Согласно п. 11 ПБУ 10/99 проценты по кредитам и займам входят в состав прочих расходов. Пунктом 16 ПБУ 10/99 предусмотрено, что расходы признаются в том отчетном периоде, в котором они имели место независимо от оплаты.

Рассмотрим учет процентов по кредитам и займам в соответствии с ПБУ 15/01 и ответим на вопрос: могут ли проценты включаться в первоначальную стоимость ценных бумаг?

В ПБУ 15/01 таких случая два.

Первый случай. В п. 23 ПБУ 15/01 говорится о том, что затраты по полученным займам и кредитам, непосредственно относящиеся к приобретению и (или) строительству инвестиционного актива, должны включаться в стоимость этого актива.

Но ценные бумаги не соответствуют понятию «инвестиционный актив».

Второй случай. Согласно п. 15 ПБУ 15/01 при использовании полученных займов и кредитов для осуществления предварительной оплаты материальнопроизводственных запасов, других ценностей, работ, услуг или выдачи авансов и задатков в счет их оплаты расходы по обслуживанию вышеуказанных займов и кредитов относятся организацией-заемщиком на увеличение дебиторской задолженности. При поступлении в организацию активов дальнейшее начисление процентов и осуществление других расходов, связанных с обслуживанием полученных займов и кредитов, отражаются в бухгалтерском учете в общем порядке с отнесением вышеуказанных затрат на прочие расходы.

В налоговом учете в соответствии с подпунктом 2 п. 1 ст. 265 НК РФ проценты по долговым обязательствам независимо от характера предоставленного кредита или займа (текущего или инвестиционного) признаются внереализационными расходами. Согласно п. 8 ст. 272 НК РФ по договорам займа и иным аналогичным договорам (иным долговым обязательствам, включая ценные бумаги), срок действия которых приходится на более чем на один отчетный период, в целях главы 25 настоящего Кодекса расход признается осуществленным и включается в состав соответствующих расходов на конец соответствующего отчетного периода.

В случае прекращения действия договора (погашения долгового обязательства) до истечения отчетного периода расход признается осуществленным и входит в состав соответствующих расходов на дату прекращения действия договора (погашения долгового обязательства).

В связи с этим проценты не включаются в налоговом учете в стоимость ценных бумаг (а также любых приобретаемых активов).

Однако в налоговом учете величина расходов в виде процентов по долговым обязательствам признается с учетом ограничений, установленных ст. 269 НК РФ.

Включение процентов в первоначальную стоимость ценных бумаг приводит к образованию временных налогооблагаемых разниц (в пределах, предусмотренных ст. 269 НК РФ).

Можно ли этого избежать? Иными словами, нельзя ли в бухгалтерском учете относить все начисляемые проценты в состав прочих расходов?

Да, можно. Такая возможность предоставляется п. 11 ПБУ 19/02, которым предусмотрено следующее.

В случае несущественности величины затрат (кроме сумм, уплачиваемых в соответствии с договором продавцу) на приобретение таких финансовых вложений, как ценные бумаги, по сравнению с суммой, уплачиваемой в соответствии с договором продавцу, организация вправе признавать такие затраты прочими расходами в том отчетном периоде, в котором вышеуказанные ценные бумаги были приняты к бухгалтерскому учету.

В дополнение к этому пункту может применяться принцип рациональности ведения бухгалтерского учета (п. 7 Положения по бухгалтерскому учету «Учетная политика организации» ПБУ 1/98, утвержденного приказом Минфина России от 09.12.1998 № 60н).

При этом критерий существенности определяется организацией самостоятельно и отражается ею в учетной политике.

В соответствии с п. 1 Указаний о порядке составления и представления бухгалтерской отчетности, утвержденных приказом Минфина России от 22.07.2003 № 67н, может использоваться традиционно применяемый критерий 5 % к общему итогу соответствующих данных (а может использоваться и иной критерий).

Пункт 11 ПБУ 19/02 позволяет относить в состав прочих расходов в момент принятия ценных бумаг к учету не только проценты, но иные затраты, связанные с приобретением ценных бумаг, в случае их несущественности.

Однако это приведет к образованию временных вычитаемых разниц. Это связано с тем, что в налоговом учете любые расходы (кроме процентов по долговым обязательствам) признаются согласно подпункту 7 п. 7 ст. 272 НК РФ только в момент реализации и иного выбытия ценных бумаг.

В связи с этим для совмещения бухгалтерского и налогового учета в части первоначальной оценки ценных бумаг организациям целесообразно включать затраты, связанные с приобретением ценных бумаг (кроме процентов по долговым обязательствам), в состав прочих расходов.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

55. ПЕРВИЧНЫЙ РЫНОК ЦЕННЫХ БУМАГ. МЕТОДЫ ЭМИССИИ ЦЕННЫХ БУМАГ

55. ПЕРВИЧНЫЙ РЫНОК ЦЕННЫХ БУМАГ. МЕТОДЫ ЭМИССИИ ЦЕННЫХ БУМАГ Первичный рынок ценных бумаг, как правило, охватывает лишь новые выпуски ценных бумаг и главным образом размещение облигаций торгово-промышленных корпораций (последние вступают в непосредственный контакт

12. Рынок ценных бумаг

12. Рынок ценных бумаг 12.1. Сущность и виды ценных бумаг Экономическое понятие ценной бумаги — это особая форма существования капитала. Суть ее состоит в том, что у владельца капитала сам капитал отсутствует, но имеются все права на него, которые и зафиксированы в форме

Страхование ценных бумаг

Страхование ценных бумаг Энди все хорошо объяснил. В 2007 году я с большим волнением наблюдал за крахом рынка ценных бумаг, зная, какими ужасающими будут последствия для миллионов инвесторов, которые поверили, что в долгосрочной перспективе фондовый рынок всегда растет и

15. Оборот ценных бумаг

15. Оборот ценных бумаг Содержащиеся в Гражданском кодексе РФ правила об обороте ценных бумаг касаются особенностей исполнения обязательств, удостоверенных ценными бумагами, а также возможностей их оспаривания и восстановления в случае утраты. При этом на первый план

12.5. Продажа ценных бумаг

12.5. Продажа ценных бумаг В соответствии с Налоговым Кодексом РФ операции по купле-продаже ценных бумаг НДС не облагаются.Пример 12.9. Предприятие приобрело акций АО «Успех» на сумму 100 000 руб. и перепродало их за 125 000 руб., оплатив консультационные услуги сторонней

3.3. Последующая оценка ценных бумаг

3.3. Последующая оценка ценных бумаг В соответствии с п. 19 ПБУ 19/02 для целей последующей оценки финансовые вложения, в том числе ценные бумаги, подразделяются на две группы: финансовые вложения, по которым можно определять текущую рыночную стоимость, и финансовые вложения,

3.5. Выбытие ценных бумаг

3.5. Выбытие ценных бумаг 3.5.1. Бухгалтерский учет выбытия ценных бумаг Согласно п. 25 ПБУ 19/02 финансовые вложения (включая ценные бумаги) выбывают в случаях погашения, продажи, безвозмездной передачи, передачи в виде вклада в уставный (складочный) капитал других организаций,

II. Первоначальная оценка нематериальных активов

II. Первоначальная оценка нематериальных активов 6. Нематериальный актив принимается к бухгалтерскому учету по фактической (первоначальной) стоимости, определенной по состоянию на дату принятия его к бухгалтерскому учету.7. Фактической (первоначальной) стоимостью

Тема 42. Оценка ценных бумаг

Тема 42. Оценка ценных бумаг Долевые ц.б. (акции). Оценка связана с жизненным циклом (выпуск, размещение, обращение)1) Первая оценка акций – при выпуске (номинальная оценка) – стоимость, указанная на бланке акции (характеризует долю УК на 1 акцию на момент учреждения). УК АО =

II Первоначальная оценка нематериальных активов

II Первоначальная оценка нематериальных активов 6. Нематериальный актив принимается к бухгалтерскому учету по фактической (первоначальной) стоимости, определенной по состоянию на дату принятия его к бухгалтерскому учету.7. Фактической (первоначальной) стоимостью

II Первоначальная оценка финансовых вложений

II Первоначальная оценка финансовых вложений 8. Финансовые вложения принимаются к бухгалтерскому учету по первоначальной стоимости.9. Первоначальной стоимостью финансовых вложений, приобретенных за плату, признается сумма фактических затрат организации на их

117. Оценка положения на рынке ценных бумаг

117. Оценка положения на рынке ценных бумаг Оценка положения на рынке ценных бумаг . Анализ выполняется в компаниях, зарегистрированных на фондовых биржах и котирующих там свои ценные бумаги. Он не может быть выполнен непосредственно по данным финансовой отчетности –

78. Рынок ценных бумаг. Характеристики ценных бумаг (начало)

78. Рынок ценных бумаг. Характеристики ценных бумаг (начало) Рынок ценных бумаг – это часть финансового рынка, на которой осуществляются эмиссия и обращение ценных бумаг – специальных документов, имеющих собственную стоимость и способность самостоятельно обращаться на

79. Рынок ценных бумаг. Характеристики ценных бумаг (окончание)

79. Рынок ценных бумаг. Характеристики ценных бумаг (окончание) Такие ценные бумаги, как акция, вексель, чек, облигация, позволяют осуществлять управление компанией, либо осуществлять расчеты за какие-то товары, либо распоряжаться заемным капиталом.Ценные бумаги могут

Вопрос 82. Предмет и задачи статистики ценных бумаг. Виды ценных бумаг

Вопрос 82. Предмет и задачи статистики ценных бумаг. Виды ценных бумаг Ценная бумага – это документ, удостоверяющий с соблюдением установленной формы и обязательных реквизитов имущественные права, осуществление или передача которых возможны только при его

Курс ценных бумаг

Курс ценных бумаг Ключевым понятием во всех сделках с ценными бумагами является курс, котировка бумаги или ее цена. Если не вдаваться в тонкости, то все вышеперечисленное, по сути, мало отличается друг от друга, если вообще можно найти различия. Для «пользователя» это