6.2.5. Бухгалтерский учет у первоначального продавца

6.2.5. Бухгалтерский учет у первоначального продавца

По правилам Банка России передача ценных бумаг по сделке РЕПО отражается в порядке, аналогичном их передаче в заем без прекращения признания. Ценные бумаги списываются с соответствующего балансового счета второго порядка по учету вложений в ценные бумаги соответствующей категории и зачисляются на балансовые счета учета ценных бумаг, переданных без прекращения признания.

Применительно к Плану счетов для некредитных организаций для учета ценных бумаг, переданных по сделке РЕПО, можно было бы использовать отдельный субсчет счета 58.

Возврат ценных бумаг, переданных в заем, отражается обратной бухгалтерской записью.

В практике некредитных организаций, которые учитывают сделки РЕПО без использования счетов реализации, передаваемые ценные бумаги, как правило, списываются с использованием счета 76, субсчет «Требования по возврату ценных бумаг, переданных в РЕПО».

В кредитных организациях получение денежных средств первоначальным продавцом по первой части сделки РЕПО отражается бухгалтерской записью:

Дт балансового счета по учету расчетов или денежных средств Кт соответствующего балансового счета по учету прочих привлеченных средств – на сумму РЕПО. Для некредитных организаций это счет 66.

Исполнение второй части сделки РЕПО отражается в следующем порядке.

Погашение обязательств по возврату денежных средств и уплате процентов отражается в бухгалтерском учете записью:

Дт счета по учету краткосрочных обязательств на сумму РЕПО и начисленных процентов (то есть на сумму выкупа по второй части) Кт балансового счета по учету расчетов или счета по учету денежных средств.

Получение ценных бумаг отражается в бухгалтерском учете записью:

Дт балансового счета по учету вложений в ценные бумаги соответствующей категории, с которого была осуществлена передача ценных бумаг, Кт балансового счета по учету ценных бумаг, переданных без прекращения признания.

В течение срока действия сделки РЕПО продавец начисляет доходы по долговым ценным бумагам.

Пример.

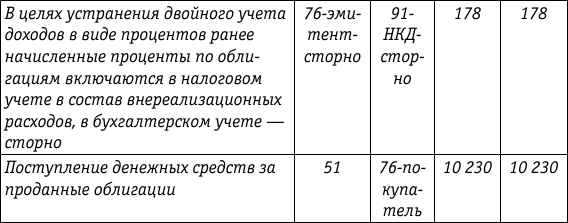

Рассмотрим изложенный порядок бухгалтерского учета у продавца по первой части сделки (организация А) применительно к условиям примера, приведенного на стр. 178 (добавить в верстке).

Для учета ценных бумаг, переданных в РЕПО, в примере будет использован по аналогии с правилами Банка России счет 58, субсчет 58РЕПО. Как отмечалось выше, для этих целей может использоваться счет 76, субсчет «Требования по возврату ценных бумаг, переданных в РЕПО».

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

2.1. БУХГАЛТЕРСКИЙ УЧЕТ

2.1. БУХГАЛТЕРСКИЙ УЧЕТ Организации, перешедшие на упрощенную систему налогообложения, освобождены от ведения бухгалтерского учета (ст. 4 Федерального закона от 21.11.1996 № 129-ФЗ «О бухгалтерском учете» (далее – Закон о бухгалтерском учете). Поэтому бухгалтеру такой

7.1. БУХГАЛТЕРСКИЙ УЧЕТ

7.1. БУХГАЛТЕРСКИЙ УЧЕТ Организации, применяющие упрощенную систему налогообложения, освобождаются от ведения бухгалтерского учета (ст. 4 Закона о бухгалтерском учете). Это положение не касается основных средств, бухгалтерский учет которых ведется непрерывно: до

8.1. БУХГАЛТЕРСКИЙ УЧЕТ

8.1. БУХГАЛТЕРСКИЙ УЧЕТ Как мы уже говорили, организации, применяющие упрощенную систему налогообложения, освобождаются от ведения бухгалтерского учета. Тем не менее они продолжают вести бухгалтерский учет нематериальных активов в том же порядке, что и до перехода на УСН.

3.6.3.1. Бухгалтерский учет

3.6.3.1. Бухгалтерский учет Характерной особенностью для организаций, осуществляющих строительство для собственных нужд, является организация раздельного учета по основному виду деятельности и по строительству.При выполнении застройщиком подрядных работ собственными

6.2.6. Бухгалтерский учет сделок РЕПО у первоначального покупателя

6.2.6. Бухгалтерский учет сделок РЕПО у первоначального покупателя В соответствии с письмом Банка России от 07.09.2007 № 141Т и Положением, утвержденным Банком России 26.03.2007 № 302П, покупатель по первой части РЕПО учитывает полученные ценные бумаги только на внебалансовом счете

7.4.2. Бухгалтерский учет ОВГВЗ

7.4.2. Бухгалтерский учет ОВГВЗ Напомним читателям историю порядка бухгалтерского учета ОВГВЗ и расчетов при их реализации.В соответствии с письмом Банка России от 13.04.1994 № 87 «О порядке осуществления на территории Российской Федерации операций с облигациями внутреннего

Глава 4. Бухгалтерский учет

Глава 4. Бухгалтерский учет В организации должны быть разработаны внутренние положения, инструкции, иные организационно-распорядительные документы, необходимые для организации учета основных средств, включая автотранспортные средства, и контроля за их использованием.

Балансодержатель – лизингодатель – бухгалтерский и налоговый учет, учет дополнительных расходов, документооборот у лизингополучателя

Балансодержатель – лизингодатель – бухгалтерский и налоговый учет, учет дополнительных расходов, документооборот у лизингополучателя Порядок бухгалтерского учета и налогообложения имущества, полученного по договору лизинга, определяется многими факторами, одним из

Балансодержатель-лизингодатель – бухгалтерский и налоговый учет, учет дополнительных расходов, документооборот у лизингополучателя

Балансодержатель-лизингодатель – бухгалтерский и налоговый учет, учет дополнительных расходов, документооборот у лизингополучателя Порядок бухгалтерского учета и налогообложения имущества, полученного по договору лизинга, определяется многими факторами, одним из

7.1. Бухгалтерский учет при УСН

7.1. Бухгалтерский учет при УСН 7.1.1. Порядок ведения кассовых операций На основании Федерального закона от 22 мая 2003 г. N 54-ФЗ «О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт» и Порядка

4.2.9 Бухгалтерский учет

4.2.9 Бухгалтерский учет Так как мы заинтересованы в повышении внимания зарубежных предпринимателей к России, нам надо стремиться говорить с миром на понятном языке. Для бизнеса, где уровень прозрачности, полноты и достоверности отчетности, а также оперативность ее

3.1.2. Бухгалтерский учет

3.1.2. Бухгалтерский учет Если заем является краткосрочным, то есть полученным на срок, не превышающий 12 месяцев, то его сумма должна отразиться по кредиту счета 66 «Расчеты по краткосрочным кредитам и займам».Если заем предоставлен на более длительный срок, то тогда

14.1. Упрощенный бухгалтерский учет

14.1. Упрощенный бухгалтерский учет Для определения налогооблагаемой прибыли используется так называемый расчет превышения прихода (Einnahme-uberschussrechnung).Прибыль рассчитывается как разница между выручкой за реализуемые товары и услуги и затратами, связанными с

14.2. Предпринимательский бухгалтерский учет

14.2. Предпринимательский бухгалтерский учет В начале своей деятельности фирма сдает баланс открытия, составленный на момент начала деятельности. В дальнейшем баланс сдается ежегодно.Отчетный (финансовый) год, как правило, совпадает с календарным.Обычная структура

3.1.2. Бухгалтерский учет

3.1.2. Бухгалтерский учет Если заем является краткосрочным, то есть полученным на срок, не превышающий 12 месяцев, то его сумма должна отразиться по кредиту счета 66 «Расчеты по краткосрочным кредитам и займам».Если заем предоставлен на более длительный срок, то тогда

4.5.4. Бухгалтерский учет

4.5.4. Бухгалтерский учет При отражении выплаты дивидендов имуществом, как и при выплате их деньгами, должны быть задействованы счета 84 и 75.А вот доходы и расходы, связанные с передачей имущества, должны пройти через счет 91. Это следует из пункта 7 ПБУ 9/99. ПРИМЕР 37 У ООО