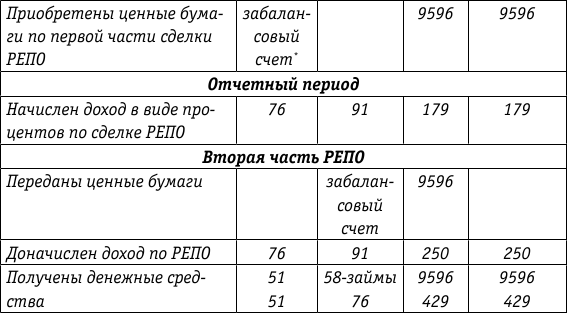

6.2.6. Бухгалтерский учет сделок РЕПО у первоначального покупателя

6.2.6. Бухгалтерский учет сделок РЕПО у первоначального покупателя

В соответствии с письмом Банка России от 07.09.2007 № 141Т и Положением, утвержденным Банком России 26.03.2007 № 302П, покупатель по первой части РЕПО учитывает полученные ценные бумаги только на внебалансовом счете 91314 «Ценные бумаги, полученные по операциям, совершаемым на возвратной основе».

Перечисление денежных средств первоначальному продавцу по первой части сделки РЕПО отражается в бухгалтерском учете записью:

Дт соответствующего балансового счета по учету прочих размещенных средств Кт балансового счета по учету денежных средств.

При совершении первоначальным покупателем операций с ценными бумагами, полученными по сделке РЕПО, стоимость ценных бумаг списывается с внебалансового счета 91314.

Выручка от реализации заимствованных ценных бумаг отражается по кредиту счета 61210 «Выбытие (реализация) ценных бумаг». Одновременно в этой же сумме по дебету счета 61210 в корреспонденции со счетом учета прочих привлеченных средств отражаются обязательства по возврату кредитору заимствованных ценных бумаг.

Исполнение обязательств по второй части сделок РЕПО отражается в бухгалтерском учете в следующем порядке.

При возврате ценных бумаг, полученных по первой части сделки РЕПО, стоимость возвращаемых ценных бумаг списывается с внебалансового счета 91314.

Возврат первоначальным продавцом денежных средств, полученных им по первой части сделки РЕПО, и перечисление суммы процентов отражается бухгалтерской записью:

Дт балансового счета по учету расчетов или счета по учету денежных средств Кт соответствующего балансового счета по учету прочих размещенных средств – на сумму РЕПО и балансового счета учета требований по получению процентов.

При совершении первоначальным покупателем операций с ценными бумагами, полученными по сделке РЕПО, стоимость ценных бумаг списывается с внебалансового счета 91314.

Выручка от реализации заимствованных ценных бумаг отражается по кредиту счета 61210.

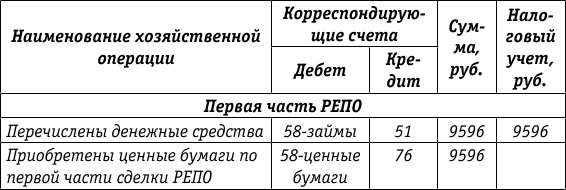

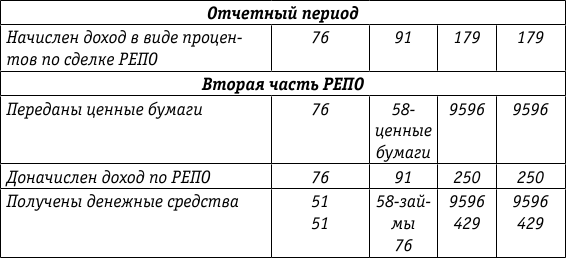

Пример.

Используя исходные данные примера, приведенные на стр. 196, приведем порядок учета операции РЕПО у организации Б с применением методики Банка России.[13]

При тех же исходных данных покупатель принимает на баланс ценные бумаги, полученные по сделке РЕПО:

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

108. Бухгалтерский учет алиментов

108. Бухгалтерский учет алиментов В бухгалтерском учете удержание алиментов отражается проводкой по дебету счета 70 «Расчеты с персоналом по оплате труда» в корреспонденции со счетом 76 «Расчеты с разными дебиторами и кредиторами».Выплата алиментов через кассу

2.1. БУХГАЛТЕРСКИЙ УЧЕТ

2.1. БУХГАЛТЕРСКИЙ УЧЕТ Организации, перешедшие на упрощенную систему налогообложения, освобождены от ведения бухгалтерского учета (ст. 4 Федерального закона от 21.11.1996 № 129-ФЗ «О бухгалтерском учете» (далее – Закон о бухгалтерском учете). Поэтому бухгалтеру такой

7.1. БУХГАЛТЕРСКИЙ УЧЕТ

7.1. БУХГАЛТЕРСКИЙ УЧЕТ Организации, применяющие упрощенную систему налогообложения, освобождаются от ведения бухгалтерского учета (ст. 4 Закона о бухгалтерском учете). Это положение не касается основных средств, бухгалтерский учет которых ведется непрерывно: до

8.1. БУХГАЛТЕРСКИЙ УЧЕТ

8.1. БУХГАЛТЕРСКИЙ УЧЕТ Как мы уже говорили, организации, применяющие упрощенную систему налогообложения, освобождаются от ведения бухгалтерского учета. Тем не менее они продолжают вести бухгалтерский учет нематериальных активов в том же порядке, что и до перехода на УСН.

Глава 12 правовое регулирование международных сделок об обратной покупке ценных бумаг (сделок РЕПО) и сделок кредитования ценными бумагами

Глава 12 правовое регулирование международных сделок об обратной покупке ценных бумаг (сделок РЕПО) и сделок кредитования ценными бумагами 12.1. Общая характеристика международных сделок РЕПО и сделок кредитования ценными бумагамиВ целях обеспечения возможности

3.6.3.1. Бухгалтерский учет

3.6.3.1. Бухгалтерский учет Характерной особенностью для организаций, осуществляющих строительство для собственных нужд, является организация раздельного учета по основному виду деятельности и по строительству.При выполнении застройщиком подрядных работ собственными

6.2. Основные принципы налогообложения сделок РЕПО

6.2. Основные принципы налогообложения сделок РЕПО 6.2.1. Налогообложение доходов и расходов по сделке РЕПО При осуществлении операции РЕПО не меняются цена приобретения ценных бумаг и размер накопленного процентного (купонного) дохода на дату исполнения первой части РЕПО

6.2.4. Бухгалтерский учет сделок РЕПО

6.2.4. Бухгалтерский учет сделок РЕПО Нормативными документами Минфина России не установлен порядок учета сделок РЕПО.В связи с этим организациями, совершающими такие сделки, используются два варианта их отражения в бухгалтерском учете:вариант 1 – исходя из

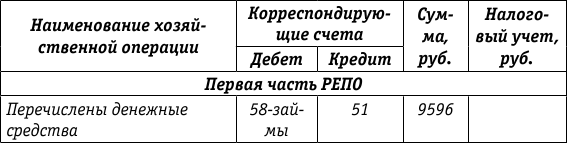

6.2.5. Бухгалтерский учет у первоначального продавца

6.2.5. Бухгалтерский учет у первоначального продавца По правилам Банка России передача ценных бумаг по сделке РЕПО отражается в порядке, аналогичном их передаче в заем без прекращения признания. Ценные бумаги списываются с соответствующего балансового счета второго

Балансодержатель – лизингодатель – бухгалтерский и налоговый учет, учет дополнительных расходов, документооборот у лизингополучателя

Балансодержатель – лизингодатель – бухгалтерский и налоговый учет, учет дополнительных расходов, документооборот у лизингополучателя Порядок бухгалтерского учета и налогообложения имущества, полученного по договору лизинга, определяется многими факторами, одним из

Балансодержатель-лизингодатель – бухгалтерский и налоговый учет, учет дополнительных расходов, документооборот у лизингополучателя

Балансодержатель-лизингодатель – бухгалтерский и налоговый учет, учет дополнительных расходов, документооборот у лизингополучателя Порядок бухгалтерского учета и налогообложения имущества, полученного по договору лизинга, определяется многими факторами, одним из

7.1. Бухгалтерский учет при УСН

7.1. Бухгалтерский учет при УСН 7.1.1. Порядок ведения кассовых операций На основании Федерального закона от 22 мая 2003 г. N 54-ФЗ «О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт» и Порядка

4.2.9 Бухгалтерский учет

4.2.9 Бухгалтерский учет Так как мы заинтересованы в повышении внимания зарубежных предпринимателей к России, нам надо стремиться говорить с миром на понятном языке. Для бизнеса, где уровень прозрачности, полноты и достоверности отчетности, а также оперативность ее

3.1.2. Бухгалтерский учет

3.1.2. Бухгалтерский учет Если заем является краткосрочным, то есть полученным на срок, не превышающий 12 месяцев, то его сумма должна отразиться по кредиту счета 66 «Расчеты по краткосрочным кредитам и займам».Если заем предоставлен на более длительный срок, то тогда

3.1.2. Бухгалтерский учет

3.1.2. Бухгалтерский учет Если заем является краткосрочным, то есть полученным на срок, не превышающий 12 месяцев, то его сумма должна отразиться по кредиту счета 66 «Расчеты по краткосрочным кредитам и займам».Если заем предоставлен на более длительный срок, то тогда

4.5.4. Бухгалтерский учет

4.5.4. Бухгалтерский учет При отражении выплаты дивидендов имуществом, как и при выплате их деньгами, должны быть задействованы счета 84 и 75.А вот доходы и расходы, связанные с передачей имущества, должны пройти через счет 91. Это следует из пункта 7 ПБУ 9/99. ПРИМЕР 37 У ООО