6.2. Основные принципы налогообложения сделок РЕПО

6.2. Основные принципы налогообложения сделок РЕПО

6.2.1. Налогообложение доходов и расходов по сделке РЕПО

При осуществлении операции РЕПО не меняются цена приобретения ценных бумаг и размер накопленного процентного (купонного) дохода на дату исполнения первой части РЕПО для целей налогообложения доходов от последующей их реализации после приобретения ценных бумаг по второй части РЕПО.

В соответствии со ст. 280 НК РФ при реализации ценных бумаг по первой части РЕПО и по второй части РЕПО финансовый результат для целей налогообложения не определяется.

На основании п. 1 ст. 282 НК РФ цены реализации (приобретения) исчисляются по обеим частям РЕПО с учетом НКД на дату исполнения каждой части РЕПО.

Согласно п. 3 ст. 282 НК РФ для продавца по первой части РЕПО разница между ценой приобретения по второй части РЕПО и ценой реализации по первой части РЕПО признается:

– расходами по выплате процентов по привлеченным средствам, которые включаются в состав расходов в порядке, предусмотренном ст. 265, 269 и 272 настоящего Кодекса, – если такая разница положительная;

– доходами в виде процентов по займу, предоставленному ценными бумагами, которые включаются в состав доходов в соответствии со ст. 250 и 271 НК РФ (для банков – согласно ст. 290 настоящего Кодекса), – если такая разница отрицательная.

В соответствии с п. 4 ст. 282 НК РФ для покупателя по первой части РЕПО разница между ценой реализации по второй части РЕПО и ценой приобретения по первой части РЕПО признается:

– доходами в виде процентов по размещенным средствам, которые включаются в состав доходов согласно ст. 250 и 271 настоящего Кодекса (для банков – в соответствии со ст. 290

НК РФ), – если такая разница положительная;

– расходами в виде процентов по займу, полученному ценными бумагами, которые включаются в состав расходов в соответствии со ст. 265, 269 и 272 НК РФ, – если такая разница

отрицательная.

Доходы и расходы в виде процентов по РЕПО при методе начисления признаются в соответствии со ст. 271 и 272 НК РФ, то есть на конец каждого отчетного периода.

При этом расходы признаются с учетом ограничений, установленных ст. 269 НК РФ.

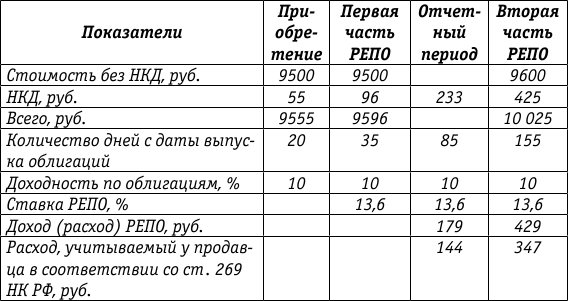

Пример.

Организация А приобрела 100 штук процентных облигаций номинальной стоимостью 100 руб., по которым предусмотрена выплата процентного дохода в размере 10 % годовых. Цена приобретения составила 95 руб. за единицу без НКД. Кроме того, продавцу уплачен НКД за 20 дней, прошедших с даты выпуска облигаций, в сумме 0,55 руб. на каждую облигацию. 15 дней спустя заключена сделка РЕПО с организацией Б, по которой организация А является продавцом. Стоимость ценных бумаг по первой части РЕПО – 95 руб. плюс НКД за 35 дней с даты выпуска – 0,96 руб. Срок РЕПО – 120 дней, в том числе 50 дней в одном отчетном периоде и 70 дней – в другом. Стоимость по второй части РЕПО – 96 руб. плюс НКД за 155 дней с даты выпуска – 4,25 руб. Условно считаем, что в году 365 дней. Ставка рефинансирования Банка России – 10 %.

Определяем ставку РЕПО как отношение разницы между ценой по второй и первой частям сделки к цене по первой части, деленное на количество дней сделки РЕПО и умноженное на количество дней в году и на 100 %:

ставка РЕПО = (10 025 руб. – 9596 руб.): 9596 руб. ? 365 дн.: 120 дн. ? 100 = 13,6 %.

Исходя из ставки по сделке РЕПО на конец отчетного периода организации А и Б за 50 дней начисляют соответственно процентный расход и доход:

сумма расхода (дохода) = 9596 руб. ? 13,6 %: 365 дн. ? 50 дн.: 100 % = 179 руб.

Учитывая, что ставка по сделке РЕПО превышает предельную величину, установленную ст. 269 НК РФ, определяем сумму процентного расхода для целей налогообложения прибыли, если ставка рефинансирования Банка России на дату первой части сделки составляла 10 % годовых:

– за первый отчетный период – 9596 руб. ? 10 % ? 1,1: 365 дн. ? 50 дн.: 100 % = 144 руб.;

– за время действия сделки – 9596 руб. ? 10 % ? 1,1: 365 дн. ? 120 дн.: 100 % = 347 руб.

(Продолжение примера в подразделе 6.2.2).

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

21. Общие принципы организации налогообложения

21. Общие принципы организации налогообложения Объектом налогообложения может быть действие, состояние или предмет. В этом качестве выступают: имущество; операции по реализации товаров (работ, услуг); стоимость реализованных товаров (работ, услуг); прибыль; доход (в виде

1. Общие принципы налогообложения

1. Общие принципы налогообложения Каждый предприниматель, начиная свой бизнес, обязательно столкнется с уплатой налогов. Согласно ст. 57 Конституции РФ, каждый должен платить законно установленные налоги и сборы.Учитывая возросшую меру ответственности предпринимателей

3. Принципы налогообложения в РФ

3. Принципы налогообложения в РФ Выделяют юридические, организационные и экономические принципы.Юридические принципы:1) принцип равного налогового бремени;2) принцип установления налогов законом;3) принцип отрицания обратной силы закона;4) принцип приоритета

Глава 12 правовое регулирование международных сделок об обратной покупке ценных бумаг (сделок РЕПО) и сделок кредитования ценными бумагами

Глава 12 правовое регулирование международных сделок об обратной покупке ценных бумаг (сделок РЕПО) и сделок кредитования ценными бумагами 12.1. Общая характеристика международных сделок РЕПО и сделок кредитования ценными бумагамиВ целях обеспечения возможности

6.2.4. Бухгалтерский учет сделок РЕПО

6.2.4. Бухгалтерский учет сделок РЕПО Нормативными документами Минфина России не установлен порядок учета сделок РЕПО.В связи с этим организациями, совершающими такие сделки, используются два варианта их отражения в бухгалтерском учете:вариант 1 – исходя из

6.2.6. Бухгалтерский учет сделок РЕПО у первоначального покупателя

6.2.6. Бухгалтерский учет сделок РЕПО у первоначального покупателя В соответствии с письмом Банка России от 07.09.2007 № 141Т и Положением, утвержденным Банком России 26.03.2007 № 302П, покупатель по первой части РЕПО учитывает полученные ценные бумаги только на внебалансовом счете

7. Принципы налогообложения: понятие, признаки, функции

7. Принципы налогообложения: понятие, признаки, функции Принцип налогообложения – основополагающее базовое положение, лежащее в основе налоговой системы государства. Часть таких принципов закреплена нормативно, другие выводятся путем толкования налогового

1.4. Принципы оптимизации налогообложения

1.4. Принципы оптимизации налогообложения Система оптимизации налогообложения основывается на определенных принципах – основных руководящих началах, среди которых отметим следующие:– принцип адекватности затрат.Стоимость создания системы оптимизации

1.1. Основные этапы развития налогообложения

1.1. Основные этапы развития налогообложения Налоги являются одним из древнейших финансовых институтов. Они возникли одновременно с государством. В развитии налогообложения всех государств принято выделять следующие основные периоды:IV в. до н. э. – V в. н. э. –

Принципы налогообложения

Принципы налогообложения Налоги должны быть простыми, чтобы их было легко рассчитывать. Иначе расходы организации и государства, связанные с расчетом и уплатой налогов, а также последующими проверками, могут превысить суммы собираемых налогов. В налоговом

52. Принципы определения цены для целей налогообложения

52. Принципы определения цены для целей налогообложения 1 января 1999 г. вступила в силу первая часть налогового кодекса РФ. В связи с этим поменялся порядок определения цен на товары и услуги для целей налогообложения. Применяемая для расчета налога цена реализации – это

Некоторые особенности налогообложения недвижимости и сделок с ней при использовании нерезидентных (оффшорных) компаний

Некоторые особенности налогообложения недвижимости и сделок с ней при использовании нерезидентных (оффшорных) компаний Растущая стоимость объектов недвижимости, инвестирования в нее, приобретение и последующее использование неизбежно связаны с налогообложением

1.1. Принципы упрощенной системы налогообложения

1.1. Принципы упрощенной системы налогообложения Принцип введения в действие упрощенной системы налогообложения заключался в поддержке и стимулировании малого бизнеса путем уменьшения затрат на бухгалтерский учет, упрощения процедуры отчетности в налоговые органы и у

Глава 8. Особенности исчисления налоговой базы при переходе на упрощенную систему налогообложения с иных режимов налогообложения и при переходе с упрощенной системы налогообложения на иные режимы налогообложения

Глава 8. Особенности исчисления налоговой базы при переходе на упрощенную систему налогообложения с иных режимов налогообложения и при переходе с упрощенной системы налогообложения на иные режимы налогообложения 8.1. При переходе на УСН с иных режимов

1. Функции и принципы налогообложения

1. Функции и принципы налогообложения Налоги являются важной экономической категорией, исторически связанной с существованием и эволюцией государства как такового. Согласно статье 8 Налогового кодекса Российской Федерации, налогом называют обязательный

5. Налоговая политика, принципы и функции налогообложения

5. Налоговая политика, принципы и функции налогообложения Налогообложение – один из главных источников обеспечения доходом государственного бюджета. Данная функция может быть реализована только путем целенаправленной налоговой политики, которая в зависимости от