6.2.4. Бухгалтерский учет сделок РЕПО

6.2.4. Бухгалтерский учет сделок РЕПО

Нормативными документами Минфина России не установлен порядок учета сделок РЕПО.

В связи с этим организациями, совершающими такие сделки, используются два варианта их отражения в бухгалтерском учете:

вариант 1 – исходя из гражданско-правовых отношений как две отдельные сделки: вначале продажа (покупка), затем – покупка (продажа). Этот вариант становится причиной возникновения разниц между бухгалтерским и налоговым учетом у сторон договора. Характер этих разниц и их классификация будут рассмотрены в примере;

вариант 2 – в порядке, установленном НК РФ, – передача ценных бумаг в РЕПО не признается реализацией, доходы и расходы у сторон сделки приравниваются к процентам по долговым обязательствам.

Пример.

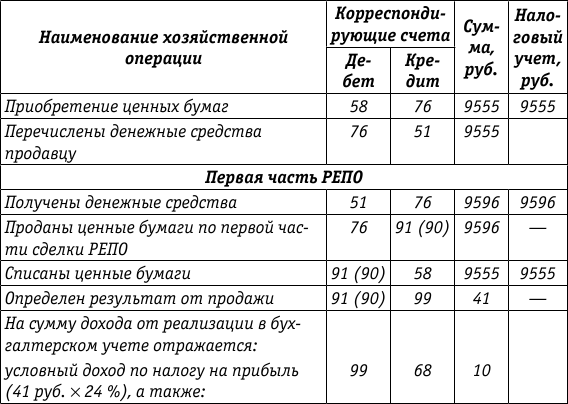

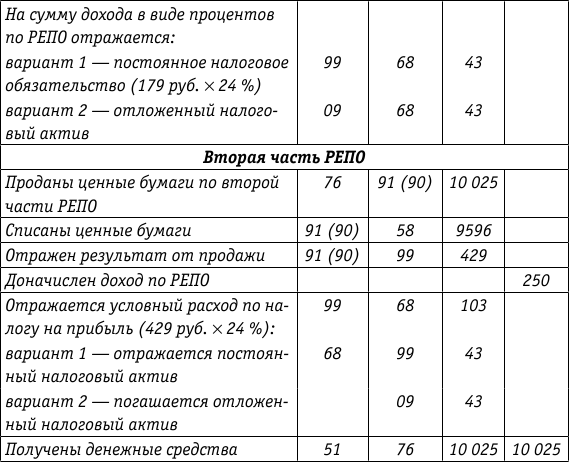

Рассмотрим вариант 1, используя условия предыдущего примера.

Данные по пакету облигаций в рассматриваемой сделке представлены в таблице; облигации – корпоративные.

Срок сделки РЕПО – 120 дней, из них в I квартале – 50 дней, во II квартале – 70 дней.

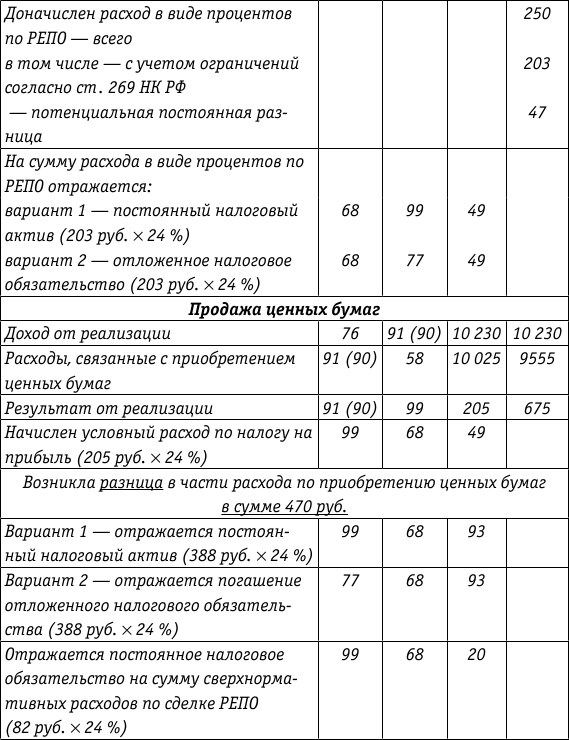

Облигации, выкупленные продавцом по второй части, проданы за 9800 руб. плюс НКД 430 руб., всего – 10 230 руб.

Бухгалтерский учет у продавца по первой части сделки (организация А).

Рассмотрим, как возникали разницы между бухгалтерским и налоговым учетом в период действия сделки РЕПО, из которых сложилась сумма 470 руб. (сумма налога на прибыль по ставке 24 % – 113 руб.) – разница в оценке ценных бумаг после их выкупа по второй части РЕПО.

1. Доход от реализации ценных бумаг по первой части РЕПО, отраженный в бухгалтерском учете и не признанный в налоговом учете, – 41 руб. (сумма налога на прибыль – 10 руб.).

2. Расходы в виде процентов по сделке РЕПО, признанные в налоговом учете и не отраженные в бухгалтерском учете, – 347 руб. [144 руб. – в конце отчетного периода и 203 руб. – на дату второй части сделки; сумма налога на прибыль – 83 руб. (347 руб. ? 24 %)].

Вышеуказанные разницы в сумме 388 руб. являются временными налогооблагаемыми, так как в момент выбытия они погашены. Однако при большом количестве сделок РЕПО их трудно отслеживать. В таком случае их легче учитывать как постоянные разницы.

Если в связи с образованием разниц 41 руб. и 347 руб. были созданы отложенные налоговые обязательства, то они должны быть погашены при реализации ценных бумаг проводкой:

Дт 77 Кт 68 – 93 руб. (388 руб. ? 24 %) – вариант 2 в последней части таблицы.

Если эти разницы в момент их образования признаны постоянными, то и при продаже ценных бумаг они будут постоянными, но с обратным знаком. Иными словами, в момент их возникновения отражался постоянный налоговый актив, а при продаже ценных бумаг – постоянное налоговое обязательство:

Дт 99 Кт 68 – 93 руб. – вариант 1 в последней части таблицы.

3. Расходы в виде процентов по сделке РЕПО, в части, превышающей сумму, учитываемую для целей налогообложения прибыли в соответствии со ст. 269 НК РФ (в таблице – потенциальные разницы) -

82 руб. При реализации ценных бумаг эти разницы превращаются из потенциальных разниц в постоянные налогооблагаемые разницы. Соответственно отражается постоянное налоговое обязательство:

Дт 99 Кт 68 – 20 руб. (82 руб. ? 24 %).

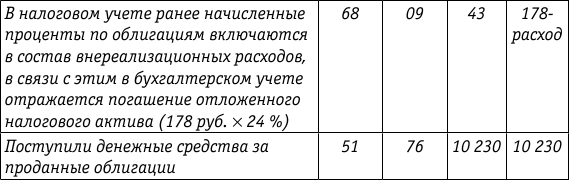

В части процентов по облигациям, начисленным только в налоговом учете на конец отчетного периода в сумме 178 руб., в бухгалтерском учете был создан отложенный налоговый актив в сумме 43 руб.

В целях исключения двойного налогообложения вышеуказанной суммы, которая при реализации включена в доход от реализации, эта же сумма включается в налоговом учете в состав внереализационных расходов.

В бухгалтерском учете отражается погашение отложенного налогового актива в сумме 43 руб.

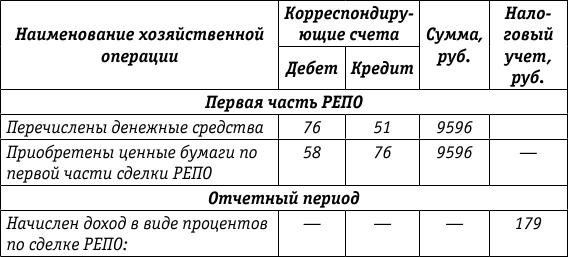

Бухгалтерский учет у покупателя по первой части сделки (организация Б)

Рассмотрим вариант 2 – учет сделок РЕПО без использования счетов реализации.

Этот вариант основан на экономическом содержании сделок РЕПО и приближен к порядку налогового учета.

За основу этого варианта берется методика, приведенная в письме Банка России от 07.09.2007 № 141Т «Об отражении в бухгалтерском учете операций куплипродажи ценных бумаг с обязательством их последующей продаживыкупа» с переложением на План счетов для некредитных организаций, где разъяснен порядок применения норм Положения о правилах ведения бухгалтерского учета в кредитных организациях, расположенных на территории Российской Федерации, утвержденного Банком России от 26.03.2007 № 302П, при отражении в бухгалтерском учете операций куплипродажи ценных бумаг с обязательством их последующей продаживыкупа как двух частей одной сделки.

Письмом Банка России от 07.09.2007 № 141П предусмотрено следующее.

1. Если условиями договора (соотношение цен по первой и второй частям сделки и другие существенные условия) предусмотрено предоставление одной стороной (первоначальным покупателем) денежных средств, обеспеченное передачей другой стороной (первоначальным продавцом) права собственности на ценные бумаги с обязательством их выкупа в определенный день в будущем за сумму, равную сумме денежных средств, полученных по первой части сделки, и увеличенную на сумму процентов за пользование вышеуказанными денежными средствами, то такие операции рекомендуется отражать в бухгалтерском учете в соответствии с приложением к данному письму (подпункт 1 п. 3 ст. 282 НК РФ).

2. Если условиями договора (соотношение цен по первой и второй частям сделки и другие существенные условия) предусмотрена передача одной стороной (первоначальным продавцом) в собственность другой стороне (первоначальному покупателю) ценных бумаг с обязательством их выкупа в определенный день в будущем за сумму, равную сумме денежных средств, полученных по первой части сделки, и уменьшенную на сумму процентов за пользование вышеуказанными ценными бумагами, то такую операцию рекомендуется отражать в бухгалтерском учете как операцию займа ценных бумаг без прекращения признания (без первоначального признания) в соответствии с главой 8 «Отражение в бухгалтерском учете операций займа ценных бумаг» приложения 11 к Положению, утвержденному Банком России 26.03.2007 № 302П (подпункт 2 п. 3 ст. 282 НК РФ).

В этом случае денежные средства, уплаченные первоначальным покупателем первоначальному продавцу по первой части сделки, рассматриваются в целях бухгалтерского учета как гарантийный депозит (вклад), полученный (переданный) в качестве обеспечения возврата ценных бумаг и уплаты процентов за пользование ими, и отражаются на счетах по учету прочих привлеченных (размещенных) средств.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

2.1. БУХГАЛТЕРСКИЙ УЧЕТ

2.1. БУХГАЛТЕРСКИЙ УЧЕТ Организации, перешедшие на упрощенную систему налогообложения, освобождены от ведения бухгалтерского учета (ст. 4 Федерального закона от 21.11.1996 № 129-ФЗ «О бухгалтерском учете» (далее – Закон о бухгалтерском учете). Поэтому бухгалтеру такой

7.1. БУХГАЛТЕРСКИЙ УЧЕТ

7.1. БУХГАЛТЕРСКИЙ УЧЕТ Организации, применяющие упрощенную систему налогообложения, освобождаются от ведения бухгалтерского учета (ст. 4 Закона о бухгалтерском учете). Это положение не касается основных средств, бухгалтерский учет которых ведется непрерывно: до

8.1. БУХГАЛТЕРСКИЙ УЧЕТ

8.1. БУХГАЛТЕРСКИЙ УЧЕТ Как мы уже говорили, организации, применяющие упрощенную систему налогообложения, освобождаются от ведения бухгалтерского учета. Тем не менее они продолжают вести бухгалтерский учет нематериальных активов в том же порядке, что и до перехода на УСН.

6.2. Бухгалтерский и налоговый учет

6.2. Бухгалтерский и налоговый учет Необходимость обособленного учета активов и обязательств, стоимость которых выражена в валюте, обусловлена тем фактом, что бухгалтерскую отчетность российские организации составляют в валюте Российской Федерации. Отчетность в

Глава 12 правовое регулирование международных сделок об обратной покупке ценных бумаг (сделок РЕПО) и сделок кредитования ценными бумагами

Глава 12 правовое регулирование международных сделок об обратной покупке ценных бумаг (сделок РЕПО) и сделок кредитования ценными бумагами 12.1. Общая характеристика международных сделок РЕПО и сделок кредитования ценными бумагамиВ целях обеспечения возможности

3.6.3.1. Бухгалтерский учет

3.6.3.1. Бухгалтерский учет Характерной особенностью для организаций, осуществляющих строительство для собственных нужд, является организация раздельного учета по основному виду деятельности и по строительству.При выполнении застройщиком подрядных работ собственными

6.2. Основные принципы налогообложения сделок РЕПО

6.2. Основные принципы налогообложения сделок РЕПО 6.2.1. Налогообложение доходов и расходов по сделке РЕПО При осуществлении операции РЕПО не меняются цена приобретения ценных бумаг и размер накопленного процентного (купонного) дохода на дату исполнения первой части РЕПО

6.2.6. Бухгалтерский учет сделок РЕПО у первоначального покупателя

6.2.6. Бухгалтерский учет сделок РЕПО у первоначального покупателя В соответствии с письмом Банка России от 07.09.2007 № 141Т и Положением, утвержденным Банком России 26.03.2007 № 302П, покупатель по первой части РЕПО учитывает полученные ценные бумаги только на внебалансовом счете

Балансодержатель – лизингодатель – бухгалтерский и налоговый учет, учет дополнительных расходов, документооборот у лизингополучателя

Балансодержатель – лизингодатель – бухгалтерский и налоговый учет, учет дополнительных расходов, документооборот у лизингополучателя Порядок бухгалтерского учета и налогообложения имущества, полученного по договору лизинга, определяется многими факторами, одним из

Балансодержатель-лизингодатель – бухгалтерский и налоговый учет, учет дополнительных расходов, документооборот у лизингополучателя

Балансодержатель-лизингодатель – бухгалтерский и налоговый учет, учет дополнительных расходов, документооборот у лизингополучателя Порядок бухгалтерского учета и налогообложения имущества, полученного по договору лизинга, определяется многими факторами, одним из

7.1. Бухгалтерский учет при УСН

7.1. Бухгалтерский учет при УСН 7.1.1. Порядок ведения кассовых операций На основании Федерального закона от 22 мая 2003 г. N 54-ФЗ «О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт» и Порядка

4.2.9 Бухгалтерский учет

4.2.9 Бухгалтерский учет Так как мы заинтересованы в повышении внимания зарубежных предпринимателей к России, нам надо стремиться говорить с миром на понятном языке. Для бизнеса, где уровень прозрачности, полноты и достоверности отчетности, а также оперативность ее

3.1.2. Бухгалтерский учет

3.1.2. Бухгалтерский учет Если заем является краткосрочным, то есть полученным на срок, не превышающий 12 месяцев, то его сумма должна отразиться по кредиту счета 66 «Расчеты по краткосрочным кредитам и займам».Если заем предоставлен на более длительный срок, то тогда

14.2. Предпринимательский бухгалтерский учет

14.2. Предпринимательский бухгалтерский учет В начале своей деятельности фирма сдает баланс открытия, составленный на момент начала деятельности. В дальнейшем баланс сдается ежегодно.Отчетный (финансовый) год, как правило, совпадает с календарным.Обычная структура

3.1.2. Бухгалтерский учет

3.1.2. Бухгалтерский учет Если заем является краткосрочным, то есть полученным на срок, не превышающий 12 месяцев, то его сумма должна отразиться по кредиту счета 66 «Расчеты по краткосрочным кредитам и займам».Если заем предоставлен на более длительный срок, то тогда

4.5.4. Бухгалтерский учет

4.5.4. Бухгалтерский учет При отражении выплаты дивидендов имуществом, как и при выплате их деньгами, должны быть задействованы счета 84 и 75.А вот доходы и расходы, связанные с передачей имущества, должны пройти через счет 91. Это следует из пункта 7 ПБУ 9/99. ПРИМЕР 37 У ООО