2. Транспортный налог

2. Транспортный налог

2.1. Общие положения о транспортном налоге

Глава 28 введена в НК РФ Федеральным законом от 24.07.2002 № 110-ФЗ «О внесении изменений и дополнений в часть вторую Налогового кодекса Российской Федерации и некоторые другие акты законодательства Российской Федерации».

Приказом МНС Росии от 09.04.2003 № БГ-3-21/177 утверждены Методические рекомендации по применению главы 28 «Транспортный налог» части второй Налогового кодекса Российской Федерации.

В соответствии со ст. 356 НК РФ транспортный налог:

– устанавливается НК РФ и законами субъектов Российской Федерации о налоге;

– вводится в действие в соответствии с НК РФ законами субъектов Российской Федерации о налоге;

– обязателен к уплате на территории соответствующего субъекта Российской Федерации.

Вводя налог, законодательные (представительные) органы субъекта Российской Федерации определяют ставку транспортного налога в пределах, установленных НК РФ, а также порядок и сроки его уплаты .

При установлении транспортного налога законами субъектов Российской Федерации могут также предусматриваться налоговые льготы и основания для их использования налогоплательщиком .

2.2. Плательщики транспортного налога

Согласно ст. 357 НК РФ плательщиками транспортного налога признаются лица, на которых в соответствии с законодательством Российской Федерации зарегистрированы транспортные средства, признаваемые объектом налогообложения на основании ст. 358 настоящего Кодекса, если иное не предусмотрено ст. 357 НК РФ.

Таким образом, основным критерием, по которому хозяйствующему субъекту присваивается статус налогоплательщика в целях применения главы 28 НК РФ, является регистрация транспортного средства.

Данный вывод подтверждается арбитражной практикой. При рассмотрении дел суды, как правило, указывают, что транспортные средства, не зарегистрированные в установленном законом порядке, не являются объектом обложения транспортным налогом.

Так, в ходе налоговой проверки организации было установлено, что она не уплачивала транспортный налог за находящийся на его балансе автопогрузчик. По мнению налогового органа, организация, не регистрируя данное транспортное средство, уклонялась от уплаты транспортного налога и, поскольку обязанность зарегистрировать транспортные средства лежит на организации, неисполнение этой обязанности не освобождает ее от уплаты транспортного налога.

Организация оспорила данный вывод в арбитражном суде.

Однако суд указал, что согласно ст. 357 НК РФ плательщиками транспортного налога признаются лица, на которых в соответствии с законодательством Российской Федерации зарегистрированы транспортные средства, признаваемые объектом налогообложения согласно ст. 358 настоящего Кодекса, если иное не предусмотрено ст. 357 НК РФ.

В соответствии с п. 3 постановления Правительства РФ от 12.08.1994 № 938 «О государственной регистрации автомототранспортных средств и других видов самоходной техники на территории Российской Федерации» собственники транспортных средств либо лица, от имени собственников владеющие, пользующиеся или распоряжающиеся на законных основаниях транспортными средствами, обязаны в установленном порядке зарегистрировать их или изменить регистрационные данные в ГИБДД , или военных автомобильных инспекциях (автомобильных службах), или органах гостехнадзора в течение пяти суток после приобретения транспортных средств.

Согласно ст. 15 Федерального закона от 10.12.1995 № 196-ФЗ «О безопасности дорожного движения» допуск наземных транспортных средств, предназначенных для участия в дорожном движении, осуществляется путем их регистрации в уполномоченных органах и выдачи соответствующих документов.

Таким образом, до момента регистрации автотранспортного средства в уполномоченных органах оно не допускается к участию в дорожном движении.

В определении Конституционного Суда Российской Федерации от 14.12.2004 № 451-О отмечено, что с учетом особенностей транспортного налога его налоговая база определяется в соответствии с критериями, позволяющими, в частности, оценить уровень воздействия транспортного средства на состояние дорог общего пользования. Поскольку транспортное средство, не прошедшее регистрацию и не допущенное к участию в дорожном движении, не воздействует на состояние дорог общего пользования, то экономических оснований для обложения такого транспортного средства транспортным налогом не имеется (постановление ФАС Северо-Западного округа от 09.07.2007 № А05-367/2007).

Аналогичные выводы содержатся и в других судебных решениях (постановления ФАС Северо-Западного округа от 14.12.2006 № А05-7361/2006-22, ФАС Центрального округа от 03.04.2006 № А68-АП-279/12-05).

В то же время если организация намерена использовать приобретаемое транспортное средство не по его прямому назначению, то она не должна его регистрировать.

Так, в ответ на вопрос о признании объектом обложения транспортным налогом зарегистрированных в органах ГИБДД грузовых автомобилей, приобретенных в качестве комплектующих средств , Минфин России указал, что обязанность по уплате транспортного налога ставится в зависимость от регистрации транспортного средства, а не от фактического использования данного транспортного средства, а плательщиком транспортного налога признается лицо, на которое зарегистрировано транспортное средство (владелец транспортного средства).

Следовательно, грузовые автомобили, приобретенные в качестве комплектующих средств и зарегистрированные в установленном порядке в органах ГИБДД, признаются объектом обложения транспортным налогом (письмо Минфина России от 06.05.2006 № 03-06-04-04/15).

Не признаются плательщиками транспортного налога лица , являющиеся организаторами Олимпийских игр и Паралимпийских игр в соответствии со ст. 3 Федерального закона «Об организации и о проведении XXII Олимпийских зимних игр и XI Паралимпийских зимних игр 2014 года в городе Сочи, развитии города Сочи как горноклиматического курорта и внесении изменений в отдельные законодательные акты Российской Федерации», в отношении транспортных средств, принадлежащих им на праве собственности и используемых в связи с организацией и проведением XXII Олимпийских зимних игр и XI Паралимпийских зимних игр 2014 года в городе Сочи и развитием города Сочи как горноклиматического курорта.

Следует отметить, что имеются особенности в признании организаций плательщиками транспортного налога:

– при заключении в отношении транспортного средства договора лизинга;

– если организация – владелец транспортного средства является сельскохозяйственным товаропроизводителем.

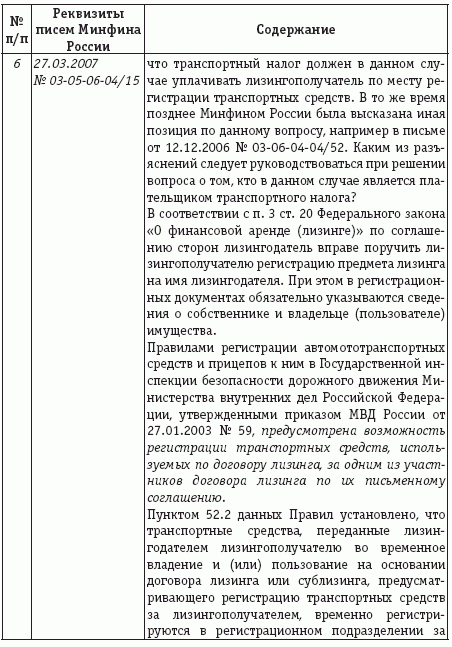

Так, в соответствии со ст. 20 Федерального закона от 29.10.1998 № 164-ФЗ «О финансовой аренде (лизинге)» транспортное средство – объект лизинга может быть зарегистрировано или на лизингодателя, или на лизингополучателя.

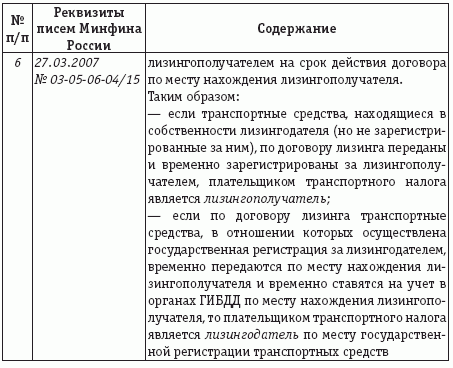

По мнению Минфина России, если по договору лизинга транспортные средства, зарегистрированные на лизингодателя, временно переданы по месту нахождения лизингополучателя и временно поставлены на учет в ГИБДД по местонахождению лизингополучателя , то плательщиком транспортного налога является лизингодатель по месту государственной регистрации транспортных средств.

Если по соглашению сторон лизингодатель поручает лизингополучателю регистрацию предмета лизинга на имя лизингодателя, то в регистрационных документах должны быть указаны сведения о собственнике и владельце (пользователе) имущества.

Организация, владеющая автомобилем по договору лизинга, является плательщиком транспортного налога, если по взаимному согласию между ней и лизингодателем данный автомобиль зарегистрирован на организацию-лизингополучателя (письмо Минфина России от 12.12.2006 № 03-06-04-04/52).

Арбитражные суды по данному вопросу занимают аналогичную позицию [постановления ФАС Западно-Сибирского округа от 27.06.2007 № Ф04-4290/2007 (35713-А75-40), ФАС Центрального округа от 20.02.2007 № А48-2670/06-8].

В соответствии с подпунктом 5 п. 2 ст. 358 НК РФ объектом обложения транспортным налогом не являются тракторы, самоходные комбайны всех марок, специальные автомашины (молоковозы, скотовозы, машины для перевозки птицы, перевозки и внесения минеральных удобрений, оказания ветеринарной помощи, технического обслуживания), зарегистрированные на сельскохозяйственных товаропроизводителей5 и используемые при сельскохозяйственных работах для производства сельскохозяйственной продукции.

При этом сельскохозяйственный товаропроизводитель должен подтверждать свой статус путем представления в налоговый орган расчета стоимости произведенной продукции с выделением сельскохозяйственной продукции (письмо УФНС России по Московской области от 06.10.2006 № 19-42-И/1164@, постановление ФАС Поволжского округа от 25.01.2007 № А65-14601/2006-СА2-8).

2.3. Объект обложения транспортным налогом

Согласно ст. 358 НК РФ объектом обложения транспортным налогом признаются:

– автомобили, мотоциклы, мотороллеры, автобусы и другие самоходные машины и механизмы на пневматическом и гусеничном ходу;

– самолеты, вертолеты;

– теплоходы, яхты, парусные суда, катера;

– снегоходы, мотосани, моторные лодки, гидроциклы, несамоходные (буксируемые суда);

– другие водные и воздушные транспортные средства, зарегистрированные в установленном порядке в соответствии с законодательством Российской Федерации.

Не являются объектом налогообложения:

– весельные лодки, а также моторные лодки с двигателем мощностью не свыше 5 л.с.;

– автомобили легковые, специально оборудованные для использования инвалидами, а также автомобили легковые с мощностью двигателя до 100 л.с. (до 73,55 кВт), полученные (приобретенные) через органы социальной защиты населения в установленном законом порядке;

– промысловые морские и речные суда;

– пассажирские и грузовые морские, речные и воздушные суда, находящиеся в собственности (на праве хозяйственного ведения или оперативного управления) организаций, основным видом деятельности которых является осуществление пассажирских и (или) грузовых перевозок;

– тракторы, самоходные комбайны всех марок, специальные автомашины (молоковозы, скотовозы, специальные машины для перевозки птицы, машины для перевозки и внесения минеральных удобрений, ветеринарной помощи, технического обслуживания), зарегистрированные на сельскохозяйственных товаропроизводителей и используемые при сельскохозяйственных работах для производства сельскохозяйственной продукции;

– транспортные средства, принадлежащие на праве хозяйственного ведения или оперативного управления федеральным органам исполнительной власти, где законодательно предусмотрена военная и (или) приравненная к ней служба;

– транспортные средства, находящиеся в розыске, при условии подтверждения факта их угона (кражи) документом, выдаваемым уполномоченным органом;

– самолеты и вертолеты санитарной авиации и медицинской службы;

– суда, зарегистрированные в Российском международном реестре судов.

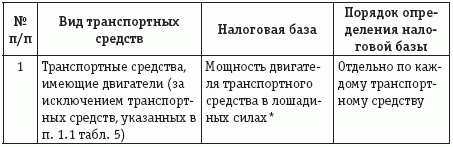

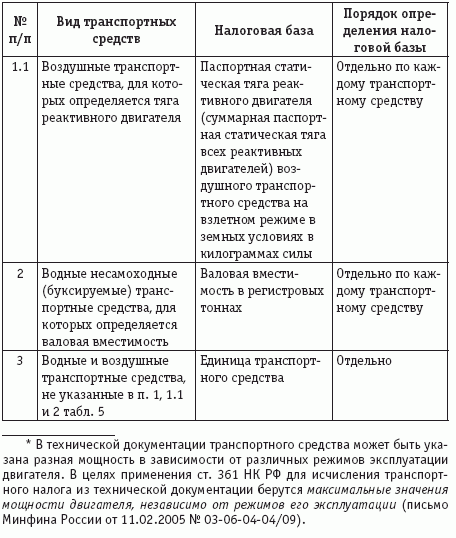

2.4. Определение налоговой базы по транспортному налогу

Порядок определения налоговой базы по транспортному налогу в соответствии со ст. 359 НК РФ представлен в табл. 5.

Таблица 5

Порядок определения налоговой базы по транспортному налогу

2.5. Отчетный и налоговый периоды по транспортному налогу

В соответствии со ст. 360 НК РФ налоговым периодом по транспортному налогу признается календарный год.

Согласно ст. 360 НК РФ отчетными периодами по транспортному налогу для налогоплательщиков, являющихся организациями , признаются I квартал, II квартал, III квартал.

При установлении транспортного налога законодательные (представительные) органы субъектов Российской Федерации имеют право не устанавливать отчетные периоды.

Таким образом, если законом какого-либо субъекта Российской Федерации не установлены отчетные периоды по транспортному налогу, не определены порядок и сроки уплаты авансовых платежей, то у организаций не возникает обязанности исчисления и уплаты транспортного налога на территории этого субъекта Российской Федерации, а также не возникает обязанности представления в налоговые органы налоговых расчетов по авансовым платежам (письмо Минфина России от 15.03.2006 № 03-06-04-04/08).

Однако если у налогоплательщика в каком-либо из отчетных периодов возникал объект налогообложения, то он обязан представлять в последующие отчетные периоды нулевые расчеты авансовых платежей по транспортному налогу до окончания налогового периода (постановление ФАС Центрального округа от 15.07.2005 № А54-387/2005-С8).

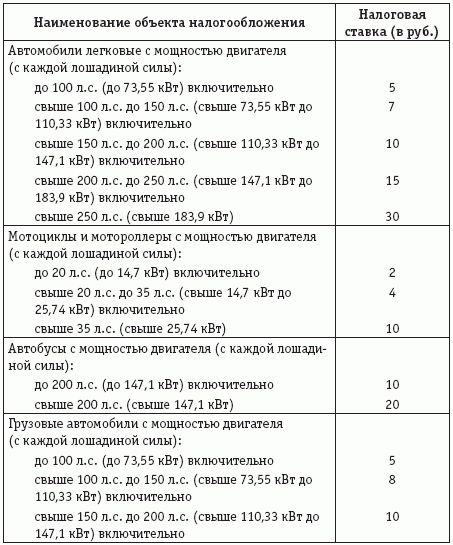

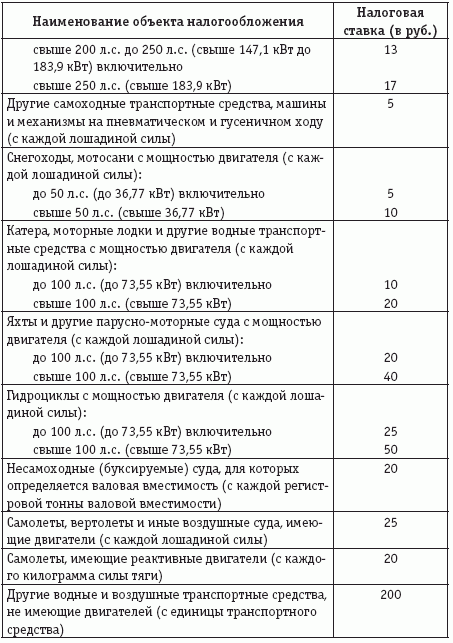

2.6. Налоговые ставки по транспортному налогу

Согласно ст. 361 НК РФ налоговые ставки по транспортному налогу устанавливаются законами субъектов Российской Федерации соответственно в зависимости:

– от мощности двигателя;

– от тяги реактивного двигателя;

– от валовой вместимости транспортных средств;

– от категории транспортных средств в расчете на одну лошадиную силу мощности двигателя транспортного средства,

а также:

– на один килограмм силы тяги реактивного двигателя;

– на одну регистровую тонну транспортного средства или единицу транспортного средства в размерах, представленных в табл. 6.

Таблица 6

Налоговые ставки по транспортному налогу, установленные НК РФ

Налоговые ставки, указанные в табл. 6, могут быть увеличены (уменьшены) законами субъектов Российской Федерации, но не более чем в пять раз .

Допускается установление дифференцированных налоговых ставок:

– в отношении каждой категории транспортных средств;

– с учетом срока полезного использования транспортных средств.

Именно потому, что ставки транспортного налога устанавливаются законами субъектов Российской Федерации в зависимости от вышеперечисленных характеристик транспортных средств, принадлежность объекта налогообложения к той или иной категории транспортных средств имеет важное значение при выборе налоговой ставки, в соответствии с которой будет исчисляться транспортный налог.

При этом ни НК РФ, ни, как правило, законы субъектов Российской Федерации не устанавливают критерии отнесения того или иного транспортного средства к определенной категории.

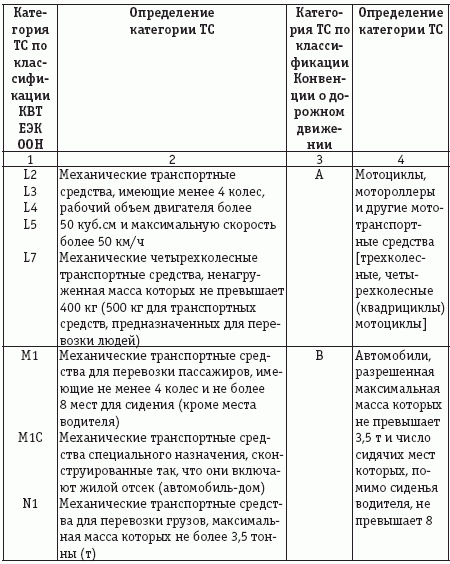

Согласно разъяснениям Минфина России налогоплательщикам следует пользоваться Сравнительной таблицей категорий транспортных средств (ТС) по классификации Комитета по внутреннему транспорту Европейской экономической комиссии ООН (КВТ ЕЭК ООН) и по классификации Конвенции о дорожном движении, приведенной в приказе МВД России № 496, Минпромэнерго России № 192, Минэкономразвития России № 134 от 23.06.2005 (далее – Сравнительная таблица), составленной с учетом положений Конвенции о дорожном движении, заключенной в Вене 08.11.1968 и ратифицированной Указом Президиума Верховного Совета СССР от 29.04.1974 № 5938-VIII (письма Минфина России от 05.12.2005 № 03-06-04-04/47, от 22.11.2005 № 03-06-04-02/15), которая представлена в табл. 7.

Таблица 7

Сравнительная таблица категорий транспортных средств (ТС) по классификации Комитета

по внутреннему транспорту Европейской экономической комиссии ООН

(КВТ ЕЭК ООН) и по классификации Конвенции о дорожном движении

Правомерность применения Сравнительной таблицы при определении категории транспортных средств в целях исчисления транспортного налога подтверждена арбитражной практикой (постановление ФАС Северо-Западного округа от 26.06.2006 № А05-21211/05-26).

При определении категории транспортных средств в целях исчисления транспортного налога суды считают возможным руководствоваться Классификатором основных фондов (ОКОФ) [постановления ФАС Западно-Сибирского округа от 12.03.2007 № Ф04-204/2007(31059-А46-40), ФАС Центрального округа от 16.03.2007 № А09-5517/06-29].

Однако, по мнению Минфина России, ОКОФ следует применять в целях исчисления и уплаты транспортного налога только в части, не противоречащей Конвенции о дорожном движении [письмо Минфина России от 22.11.2005 № 03-06-04-02/15) и постановление ФАС Западно-Сибирского округа от 26.03.2007 № Ф04-1518/2007(32572-А75-37)].

В постановлениях Президиума ВАС РФ от 17.07.2007 № 2620/07 и от 18.09.2007 № 5336/07 также указывается, что ОКОФ предназначен не для налогообложения, а для учета и статистики основных средств. Определения и термины, используемые в данном Классификаторе, соответствуют применяемым в отраслях промышленности и несопоставимы с наименованиями объектов обложения транспортным налогом, приведенными в п. 1 ст. 361 НК РФ.

Спор между налоговым органом и организацией, мнение по которому было высказано в вышеуказанных постановлениях Президиума ВАС РФ, возник из-за применения налогоплательщиком более низкой ставки транспортного налога в отношении автомобилей, оснащенных спецтехникой (краны, бетоносмесители, цистерны и т.д.). Организация не стала применять к ним ставки налогообложения грузовых автомобилей, а применила ставку, установленную для категории «Другие самоходные транспортные средства, машины и механизмы на пневматическом и гусеничном ходу».

Суд поддержал налоговый орган, указав, что если транспортное средство зарегистрировано в ГИБДД как автомобиль, то независимо от того, для чего оно предназначено и какое оборудование на нем размещено, это транспортное средство в качестве объекта налогообложения не является «другим самоходным транспортным средством», поименованным в п. 1 ст. 361 НК РФ.

Поскольку транспортные средства, по поводу которых возник спор, зарегистрированы в органах ГИБДД как грузовые автомобили категории «С», соответственно при исчислении транспортного налога организации следовало применить более высокую ставку, установленную для категории «Грузовые автомобили».

2.7. Порядок исчисления транспортного налога и авансовых платежей по нему

В соответствии со ст. 362 НК РФ:

– налогоплательщики, являющиеся организациями, исчисляют сумму транспортного налога и сумму авансового платежа по этому налогу самостоятельно;

– сумма транспортного налога, подлежащая уплате налогоплательщиками, являющимися физическими лицами, исчисляется налоговыми органами на основании сведений, которые представляются в налоговые органы органами, осуществляющими государственную регистрацию транспортных средств на территории Российской Федерации.

Сумма транспортного налога, подлежащая уплате в бюджет по итогам налогового периода, исчисляется в отношении каждого транспортного средства как произведение соответствующей налоговой базы и налоговой ставки, если ст. 362 НК РФ не предусмотрен другой порядок.

Сумма транспортного налога, подлежащая уплате в бюджет налогоплательщиками, являющимися организациями, определяется как разница между исчисленной суммой транспортного налога и суммами авансовых платежей по этому налогу, подлежащих уплате в течение налогового периода.

Данный расчет является особенностью транспортного налога, так как суммы авансовых платежей по этому налогу рассчитываются не нарастающим итогом, а при определении размера доплаты транспортного налога за год следует вычесть из годовой суммы налога три суммы авансовых платежей соответственно за I, II и III кварталы налогового периода.

Налогоплательщики, являющиеся организациями, исчисляют суммы авансовых платежей по транспортному налогу по истечении каждого отчетного периода в размере одной четвертой произведения соответствующей налоговой базы и налоговой ставки.

Таким образом, расчет суммы авансового платежа по транспортному налогу производится по формуле:

АП = Бн Ч Сн Ч 1/4,

где АП – сумма авансового платежа;

Бн – налоговая база;

Сн – ставка налога.

В случае регистрации транспортного средства и (или) снятия транспортного средства с регистрации (снятия с учета, исключения из государственного судового реестра и т.д.) втечениеналогового(отчетного)периода исчисление суммы транспортного налога (суммы авансового платежа по данному налогу) производится с учетом коэффициента, определяемого как отношение числа полных месяцев, в течение которых данное транспортное средство было зарегистрировано на налогоплательщика, к числу календарных месяцев в налоговом (отчетном) периоде, то есть по формуле:

Кф = Км / 3,

где Кф – коэффициент;

Км – количество месяцев в квартале, когда транспорт числился за налогоплательщиком.

При этом месяц регистрации транспортного средства, а также месяц снятия транспортного средства с регистрации принимаются за полный месяц.

В случае регистрации и снятия с регистрации транспортного средства в течение одного календарного месяца вышеуказанный месяц принимается как один полный месяц.

Пример.

Организация А на начало 2008 года имеет в собственности зарегистрированный на нее легковой автомобиль, мощность двигателя которого составляет 210 л.с. Организация 17 сентября 2008 года сняла с учета автомобиль и продала его организации Б, которая зарегистрировала 22 сентября 2008 года автомобиль на себя.

Во II квартале 2008 года автомобиль числился за организацией А три месяца – апрель, май, июнь. В таком случае Км равен трем месяцам и соответственно коэффициент (Кф) составил 1 (3 мес. / 3 мес.).

В г. Люберцы Московской области, где зарегистрирована организация А и был поставлен на учет автомобиль, ставка налога на автомобиль с двигателем такой мощности равна 50 руб./л.с. В соответствии со ст. 2 Закона Московской области «О транспортном налоге в Московской области» от 16.11.2002 № 129/2002-ОЗ организации – плательщики транспортного налога, зарегистрированные в Московской области, производят уплату авансовых платежей по данному налогу.

Сумма авансового платежа организации А за II квартал 2008 года составила 2625 руб. (210 л.с.x50 руб./л.с.x1x1/4).

У организации Б во II квартале автомобиль числился в течение одного месяца – июня. Следовательно, Км равен одному месяцу и соответственно Кф – 0,333 (1 мес. / 3 мес.).

Организация Б, зарегистрированная в Воронежской области, должна определить сумму авансового платежа по транспортному налогу за II квартал, умножив мощность двигателя в 210 л.с. на ставку транспортного налога для легковых автомобилей с мощностью двигателя от 200 до 250 л.с. (которая в Воронежской области с 1 января 2007 года составляет 38 руб./л.с.6) – 664 руб. (210 л.с.x38 руб./л.с.xx0,333x1/4).

Коэффициент Кф исчисляется в особом порядке в следующих случаях:

– если организация снимает с учета транспортное средство и регистрирует (перерегистрирует) его на себя по новому месту учета в течение месяца в связи с переездом в другой субъект Российской Федерации;

– если организация-лизингополучатель, являвшаяся на протяжении действия договора лизинга плательщиком транспортного налога по объекту лизинга, по окончании договора получила его в собственность и произвела переоформление объекта.

В первом из вышеуказанных случаев если организация снимает с учета транспортное средство и регистрирует (перерегистрирует) его на себя по новому месту учета в течение месяца в связи с переездом в другой субъект Российской Федерации, расчет коэффициента Кф осуществляется следующим образом.

Организация не должна учитывать месяц снятия с учета и месяц постановки на учет транспортного средства в целях исчисления транспортного налога как два полных месяца, поскольку положения п. 3 ст. 362 НК РФ, касающиеся признания месяца регистрации и месяца снятия с регистрации транспортного средства за полный календарный месяц, применяются только при (1) приобретении или (2) реализации (отчуждении или уничтожении) транспортного средства.

НК РФ не содержит положений, позволяющих рассчитывать транспортный налог исходя из фактического количества дней, когда транспортное средство числилось за организацией. Следовательно, организация должна исчислить сумму транспортного налога за полный месяц, в котором транспортное средство было зарегистрировано в прежнем регионе, и уплатить ее в бюджет того же региона. Начиная с 1-го числа месяца, следующего за месяцем перерегистрации этого транспортного средства в новом регионе, организация должна исчислить транспортный налог и уплатить его в бюджет по новому месту учета.

Данной позиции придерживается Минфин России в письме от 29.08.2006 № 03-06-04-04/36. К аналогичному мнению склоняются и арбитражные суды (постановление ФАС Поволжского округа от 15.06.2006 № А65-35070/2005-СА1-29).

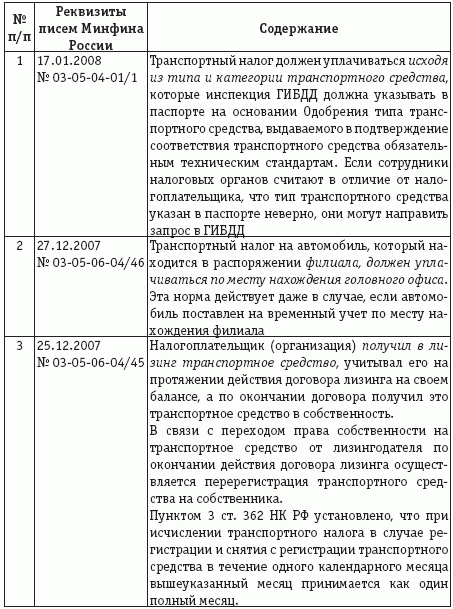

Во втором из вышеуказанных случаев налогоплательщик (организация) получил в лизинг транспортное средство , учитывал его на протяжении действия договора лизинга на своем балансе и являлся по данному объекту плательщиком транспортного налога, а по окончании договора получил его в собственность.

В связи с переходом права собственности на транспортное средство от лизингодателя по окончании действия договора лизинга осуществляется перерегистрация транспортного средства на собственника.

Пунктом 3 ст. 362 НК РФ установлено, что при исчислении транспортного налога в случае регистрации и снятия с регистрации транспортного средства в течение одного календарного месяца вышеуказанный месяц принимается как один полный месяц.

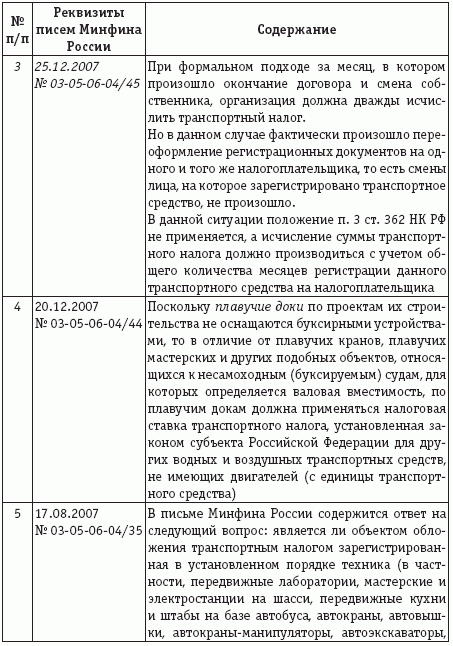

При формальном подходе за месяц, в котором произошло окончание договора и смена собственника, организация должна дважды исчислить транспортный налог.

Но в данном случае фактически произошло переоформление регистрационных документов на одного и того же налогоплательщика, то есть смены лица, на которое зарегистрировано транспортное средство, не произошло.

В данной ситуации положение п. 3 ст. 362 НК РФ не применяется, а исчисление суммы транспортного налога должно производиться с учетом общего количества месяцев регистрации данного транспортного средства на налогоплательщика (письмо Минфина России от 25.12.2007 № 03-05-06-04/45).

Органы, осуществляющие государственную регистрацию транспортных средств , обязаны сообщать в налоговые органы по месту своего нахождения:

– о транспортных средствах, зарегистрированных или снятых с регистрации в этих органах;

– о лицах, на которых зарегистрированы транспортные средства, —

в течение 10 дней после их регистрации или снятия с регистрации.

Вышеуказанная информация предоставляется:

– по состоянию на 31 декабря истекшего календарного года до 1 февраля текущего календарного года, а также обо всех связанных с ними изменениях, произошедших за предыдущий календарный год;

– по формам, утверждаемым федеральным органом исполнительной власти, уполномоченным по контролю и надзору в области налогов и сборов.

Законодательный (представительный) орган субъекта Российской Федерации вправе предусмотреть при установлении транспортного налога для отдельных категорий налогоплательщиков право не исчислять и не уплачивать авансовые платежи по налогу в течение налогового периода.

2.8. Порядок и сроки уплаты транспортного налога и авансовых платежей по нему

Согласно ст. 363 НК РФ уплата транспортного налога и авансовых платежей по нему производится налогоплательщиками:

– по месту нахождения транспортных средств;

– в порядке и сроки, которые установлены законами субъектов Российской Федерации.

При этом срок уплаты транспортного налога для налогоплательщиков, являющихся организациями, не может быть установлен ранее 1 февраля года, следующего за истекшим налоговым периодом (данное ограничение предусмотрено п. 3 ст. 363.1 НК РФ).

В течение налогового периода налогоплательщики, являющиеся организациями, уплачивают авансовые платежи по транспортному налогу, если законами субъектов Российской Федерации не предусмотрено иное.

По истечении налогового периода налогоплательщики, являющиеся организациями, уплачивают сумму транспортного налога.

Налогоплательщики, являющиеся физическими лицами, уплачивают транспортный налог на основании налогового уведомления, направляемого налоговым органом.

В силу п. 1 и 5 ст. 83 НК РФ местонахождение транспортных средств определяется по месту их регистрации; соответственно если место нахождения организации и место нахождения транспортного средства не совпадают, налогоплательщик должен состоять на налоговом учете и по месту своего нахождения, и по месту нахождения транспортного средства (постановление ФАС Поволжского округа от 12.04.2007 № А65-14687/06-СА1-37).

В этой связи следует рассмотреть порядок определения местонахождения транспортных средств (то есть субъекта Российской Федерации, в чей бюджет должен поступить транспортный налогу) для ситуации, при которой транспортное средство зарегистрировано на головную организацию в одном субъекте Российской Федерации и передано для эксплуатации в филиал, расположенный в другом субъекте Российской Федерации:

– если транспортное средство зарегистрировано на головную организацию в одном муниципальном образовании и передано для эксплуатации в филиал, расположенный в другом муниципальном образовании, то транспортный налог должен уплачиваться по месту государственной регистрации транспортного средства, то есть по месту нахождения головной организации (письмо Минфина России от 12.10.2006 № 03-06-04-04/43);

– если транспортное средство зарегистрировано по месту нахождения филиала организации, а по месту нахождения организации такая регистрация не произведена, то местом нахождения транспортного средства является место нахождения филиала организации; соответственно транспортный налог и авансовые платежи по нему в отношении транспортного средства подлежат уплате по месту нахождения филиала организации (письмо Минфина России от 16.04.2007 № 03-05-06-04/20).

В соответствии с п. 1 ст. 363 НК РФ сроки уплаты авансовых платежей по транспортному налогу для организаций устанавливаются местными законодателями без ограничений в отличие от срока уплаты транспортного налога, который не может быть определен законами субъектов Российской Федерации ранее 1 февраля. Поэтому в случае нарушения сроков уплаты авансовых платежей по транспортному налогу взыскиваются пени за каждый день просрочки (письмо Минфина России от 13.02.2006 № 03-06-04-02/02).

2.9. Порядок оформления и сроки представления налоговой декларации по транспортному налогу

В соответствии со ст. 363.1 НК РФ налогоплательщики, являющиеся организациями, представляют по истечении налогового периода в налоговый орган по месту нахождения транспортных средств налоговую декларацию по транспортному налогу.

Форматы представления налоговой декларации по транспортному налогу в электронном виде утверждены приказами ФНС России от 19.06.2006 № САЭ-3-13/363@, от 11.04.2007 № ММ-3-13/223@.

Форма и порядок заполнения декларации по транспортному налогу утверждены приказом Минфина России от 13.04.2006 № 65н.

Налогоплательщики, являющиеся организациями и уплачивающие в течение налогового периода авансовые платежи по транспортному налогу, представляют по истечении каждого отчетного периода в налоговый орган по месту нахождения транспортных средств налоговый расчет по авансовым платежам по транспортному налогу.

Форма и рекомендации по заполнению налогового расчета по авансовым платежам по транспортному налогу утверждены приказом Минфина России от 23.03.2006 № 48н.

Налоговые декларации по транспортному налогу представляются налогоплательщиками не позднее 1 февраля года, следующего за истекшим налоговым периодом .

Налоговые расчеты по авансовым платежам по налогу представляются налогоплательщиками в течение налогового периода не позднее последнего числа месяца, следующего за истекшим отчетным периодом . Таким образом, в тех субъектах Российской Федерации, законами о введении транспортного налога в которых предусмотрены отчетные периоды, налоговые расчеты по авансовым платежам по транспортному налогу представляются за I квартал – не позднее 30 апреля; за II квартал – не позднее 31 июля; за III квартал – не позднее 31 октября.

Налогоплательщики, отнесенные в соответствии со ст. 83 НК РФ к категории крупнейших, представляют налоговые декларации (расчеты) в налоговый орган по месту учета в качестве крупнейших налогоплательщиков.

При оформлении налоговой декларации (налогового расчета авансовых платежей) по транспортному налогу организациями, имеющими обособленные подразделения, в ситуации, при которой транспортное средство зарегистрировано на головную организацию в одном субъекте Российской Федерации и передано для эксплуатации в обособленное подразделение, расположенное в другом субъекте Российской Федерации, налогоплательщики должны соблюдать следующие правила указания КПП (кода причины постановки на учет в налоговых органах).

В верхнем поле каждой страницы налоговой декларации по транспортному налогу и налогового расчета по авансовым платежам указывается КПП, присвоенный организации тем налоговым органом, в который представляется соответствующая форма налоговой отчетности по транспортному налогу, при этом:

– в формах налоговой отчетности по транспортному налогу, представляемых в отношении транспортных средств, местонахождение которых совпадает с местонахождением организации , должен указываться КПП согласно Свидетельству о постановке на учет в налоговом органе;

– в формах налоговой отчетности по транспортному налогу, представляемых в отношении транспортных средств, местонахождение которых совпадает с местонахождением обособленного подразделения организации , должен указываться КПП согласно Уведомлению о постановке на учет в налоговом органе юридического лица по месту нахождения обособленного подразделения (письмо Минфина России и ФНС России от 22.11.2007 № 11-0-09/1357).

Таким образом, обязанность по представлению декларации по транспортному налогу исполняется всеми организациями, на которых в установленном действующим законодательством порядке зарегистрированы транспортные средства, являющиеся объектом налогообложения.

Но если на организацию зарегистрированы транспортные средства, не являющиеся объектом обложения транспортным налогом в соответствии со ст. 358 НК РФ , то налоговое законодательство не требует представлять в отношении их налоговые декларации.

Однако налоговые органы в некоторых регионах придерживаются иного мнения по данному вопросу. По их мнению, организации, имеющие транспортные средства, но не являющиеся объектом обложения транспортным налогом в соответствии со ст. 358 НК РФ, представляют в налоговый орган налоговые декларации по транспортному налогу без исчисления сумм транспортного налога, но с указанием кода льготы (письмо УФНС России по Московской области от 07.02.2006 № 19-42-И/0127).

Арбитражная практика складывается по данному вопросу в пользу налогоплательщиков (постановление ФАС Московского округа от 07.03.2006 № КА-А41/1340-06). Это связано прежде всего с тем, что на основании подпункта 4 п. 1 ст. 23 НК РФ налогоплательщики обязаны представлять налоговые декларации (расчеты) только в случае, если такая обязанность предусмотрена законодательством о налогах и сборах.

2.10. Ответственность плательщика транспортного налога

Несмотря на кажущуюся простоту исчисления транспортного налога, его применение на практике вызывает у налогоплательщиков много вопросов. Разъяснения Минфина России по наиболее распространенным вопросам представлены в табл. 8.

Таблица 8

Особенности исчисления и уплаты транспортного налога

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

Налог

Налог Под налогом понимается обязательный платеж, взимаемый в бюджет государства в целях финансового обеспечения его деятельности. Налоги являются основным источником пополнения государственного бюджета.В наше время налоги собираются в денежной форме. Это удобно и

Транспортный налог

Транспортный налог Транспортный налог призван компенсировать неудобства, которые создают обществу автомобили и другие транспортные средства. Хотя подобная компенсация уже заложена в других налогах: в акцизе на производство бензина и других видов топлива и в акцизе на

5.7. Транспортный налог по арендуемому автомобилю

5.7. Транспортный налог по арендуемому автомобилю Плательщиками транспортного налога признаются лица, на которых в соответствии с законодательством Российской Федерации зарегистрированы транспортные средства, признаваемые объектом налогообложения в соответствии со

Законом не определены налогоплательщики: транспортный налог

Законом не определены налогоплательщики: транспортный налог Налогоплательщики данного налога не определены непосредственно федеральным законом, а потому налог не может считаться «законно установленным».Определение налогоплательщиков из Налогового кодекса: «Статья

2. Транспортный налог

2. Транспортный налог 2.1. Общие положения о транспортном налогеГлава 28 введена в НК РФ Федеральным законом от 24.07.2002 № 110-ФЗ «О внесении изменений и дополнений в часть вторую Налогового кодекса Российской Федерации и некоторые другие акты законодательства Российской

109. Транспортный налог

109. Транспортный налог Транспортный налог, введенный в налоговую систему России в 2003 г., заменил собой налог с владельцев транспортных средств и налог на имущество физических лиц в части некоторых видов транспортных средств. Правовую основу транспортного налога

Глава 28. Транспортный налог (введена Федеральным законом от 24.07.2002 № 110-ФЗ)

Глава 28. Транспортный налог (введена Федеральным законом от 24.07.2002 № 110-ФЗ) <...> Статья 358. Объект налогообложения 1. Объектом налогообложения признаются автомобили, мотоциклы, мотороллеры, автобусы и другие самоходные машины и механизмы на пневматическом и гусеничном

Транспортный налог при аренде (лизинге)

Транспортный налог при аренде (лизинге) Транспортные средства, независимо от их вида, очень часто становятся предметами договоров аренды и лизинга. Об особенностях исчисления и уплаты налога в случае аренды и лизинга транспортных средств мы и поговорим в этой

54. Транспортный налог

54. Транспортный налог Транспортный налог относится к региональным налогам, вводится в действие законами субъектов РФ и обязателен к уплате на территории соответствующего региона. Региональные законодательные (представительные) органы определяют ставку налога в

19.3. Транспортный налог

19.3. Транспортный налог Транспортный налог (гл. 28 НК РФ) платят фирмы и физические лица, на которых зарегистрированы транспортные средства.Транспортные средства, которые облагаются налогом, можно разделить на три группы:1) автотранспортные (автомобили, мотоциклы,

3.2. Транспортный налог

3.2. Транспортный налог Транспортным налогом облагаются автомобили, мотоциклы, мотороллеры, автобусы и другие самоходные машины и механизмы как на пневматическом, так и на гусеничном ходу. А также самолеты, вертолеты, теплоходы, яхты, парусные суда, катера, снегоходы,

3.1.4. Транспортный налог

3.1.4. Транспортный налог Федеральным законом от 20 октября 2005 г. № 131-ФЗ внесены изменения в гл. 28 «Транспортный налог» НК РФ. Теперь организациям нужно отчитываться ежеквартально и уплачивать авансовые платежи по налогу. Правда, некоторые налогоплательщики могут быть

Транспортный налог

Транспортный налог Транспортный налог – это налог на владельцев транспортных средств. Экономический смысл транспортного налогаТранспортный налог – это прямой региональный налог, который платят владельцы автомобилей и других транспортных средств. Плательщиками

Транспортный налог. Какой транспорт облагается налогом?

Транспортный налог. Какой транспорт облагается налогом? Транспортный налог касается и физических, и юридических лиц, если на них зарегистрировано транспортное средство. При этом не играет роли, применяете ли вы свой транспорт лично либо им пользуется по доверенности

Транспортный налог при аренде (лизинге)

Транспортный налог при аренде (лизинге) Транспортные средства, независимо от их вида, очень часто становятся предметами договоров аренды и лизинга. Об особенностях исчисления и уплаты налога в случае аренды и лизинга транспортных средств мы и поговорим в этой