1. Налог на имущество организаций

1. Налог на имущество организаций

1.1. Общие положения по налогу на имущество организаций

Согласно ст. 372 НК РФ налог на имущество организаций устанавливается настоящим Кодексом и законами субъектов Российской Федерации, вводится в действие в соответствии с НК РФ законами субъектов Российской Федерации и с момента его введения в действие обязателен к уплате на территории соответствующего субъекта Российской Федерации.

Устанавливая налог на имущество организаций, законодательные (представительные) органы субъектов Российской Федерации определяют:

– налоговую ставку в пределах, установленных главой 30 НК РФ;

– порядок и сроки уплаты налога.

При установлении налога законами субъектов Российской Федерации могут также предусматриваться налоговые льготы и основания для их использования налогоплательщиками.

До 1 января 2008 года при установлении налога на имущество организаций законодательные (представительные) органы субъектов Российской Федерации определяли также форму отчетности по этому налогу.

В соответствии с изменениями, внесенными в п. 2 ст. 372 НК РФ Федеральным законом от 16.05.2007 № 77-ФЗ «О внесении изменения в статью 372 части второй Налогового кодекса Российской Федерации» с 1 января 2008 года при установлении налога на имущество организаций законодательные (представительные) органы субъектов Российской Федерации не определяют форму отчетности по налогу.

Таким образом, законодательные (представительные) органы власти субъектов Российской Федерации, вводя на своей территории налог на имущество организаций, по-прежнему вправе определять конкретный размер налоговой ставки, а также порядок и сроки уплаты налога. Однако форма отчетности по налогу на уровне субъектов Российской Федерации теперь утверждаться не может, и фактически на всей территории Российской Федерации применяется единая форма налоговой декларации по налогу на имущество организаций, утвержденная приказом Минфина России от 20.02.2008 № 27н «Об утверждении форм налоговой декларации и налогового расчета по авансовому платежу по налогу на имущество организаций и Порядков их заполнения».

1.2. Плательщики налога на имущество организаций

Плательщиками налога на имущество организаций признаются (ст. 373 НК РФ):

– российские организации;

– иностранные организации, осуществляющие деятельность в Российской Федерации через постоянные представительства и (или) имеющие в собственности недвижимое имущество на территории Российской Федерации, на континентальном шельфе Российской Федерации и в исключительной экономической зоне Российской Федерации.

Деятельность иностранной организации признается приводящей к образованию постоянного представительства в Российской Федерации в соответствии со ст. 306 НК РФ, если иное не предусмотрено международными договорами Российской Федерации.

Налогоплательщиками не признаются организации, являющиеся организаторами Олимпийских игр и Паралимпийских игр в соответствии со ст. 3 Федерального закона от 01.12.2007 № 310-ФЗ «Об организации и о проведении XXII Олимпийских зимних игр и XI Паралимпийских зимних игр 2014 года в городе Сочи, развитии города Сочи как горноклиматического курорта и внесении изменений в отдельные законодательные акты Российской Федерации», в отношении имущества, используемого в связи с организацией и проведением XXII Олимпийских зимних игр и XI Паралимпийских зимних игр 2014 года в городе Сочи и развитием города Сочи как горноклиматического курорта (п. 1.1 ст. 373 НК РФ)3.

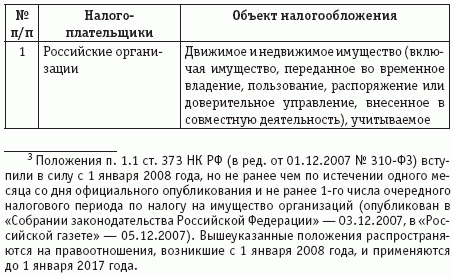

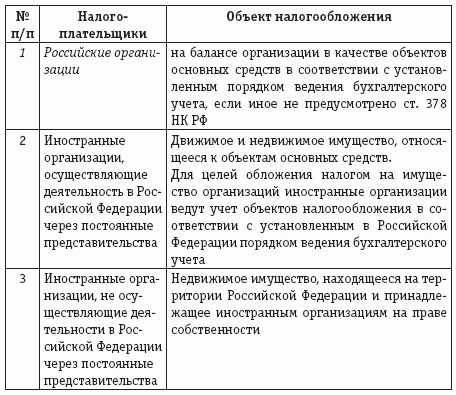

1.3. Объекты обложения налогом на имущество организаций

Объекты обложения налогом на имущество организаций для различных категорий налогоплательщиков представлены в табл. 2 (ст. 374 НК РФ).

Таблица 2

Объекты обложения налогом на имущество организаций

Не признаются объектами налогообложения:

– земельные участки и иные объекты природопользования (водные объекты и другие природные ресурсы);

– имущество, принадлежащее на праве хозяйственного ведения или оперативного управления федеральным органам исполнительной власти, в которых законодательно предусмотрена военная и (или) приравненная к ней служба, используемое этими органами для нужд обороны, гражданской обороны, обеспечения безопасности и охраны правопорядка в Российской Федерации.

Однако некоторые объекты основных средств вызывают споры при решении вопроса о признании их объектами обложения налогом на имущество организаций. К ним относятся:

1) объекты жилого фонда;

2) объекты, приобретенные организацией в качестве будущих объектов основных средств, но на момент приобретения непригодные к эксплуатации в качестве основных средств;

3) объекты основных средств, представляющие собой комплекс, состоящий из множества иных объектов;

4) объекты основных средств, относящиеся к недвижимому имуществу, строительство которых завершено, однако право собственности на которые не зарегистрировано;

5) объекты основных средств, относящиеся к недвижимому имуществу, приобретенные по договору купли-продажи;

6) объекты основных средств, требующие демонтажа при их выбытии;

7) объекты основных средств, перешедшие к правопреемникам при реорганизации в форме выделения;

8) оборудование, требующее монтажа;

9) объекты имущества, имеющие определенное целевое назначение.

Рассмотрим вышеперечисленные случаи подробнее.

1. Основной вопрос, который возникает у плательщиков налога на имущество организаций, имеющих на своем балансе объекты жилого фонда, – это порядок налогообложения таких объектов, приобретенных до 1 января 2006 года – даты вступления в силу редакции Положения по бухгалтерскому учету «Учет основных средств» ПБУ 6/01, утвержденного приказом Минфина России от 30.03.2001 № 26н, согласно которой объекты жилого фонда подлежат амортизации в случае их использования в качестве доходных вложений.

Минфин России придерживается мнения, что новое правило начисления амортизации применяется к объектам жилищного фонда, приобретенным после 1 января 2006 года. Порядок ведения бухгалтерского учета и исчисления налога на имущество организаций по объектам жилищного фонда, приобретенным до 1 января 2006 года, с 2006 года не изменился (письма Минфина России от 07.06.2006 № 03-06-01-04/129, от 06.07.2006 № 03-06-01-04/141).

Однако арбитражная практика складывается иначе и основывается на следующих аргументах: согласно п. 4 ПБУ 6/01 актив принимается к бухгалтерскому учету в качестве основного средства, если одновременно выполняются следующие условия:

– объект предназначен для использования в производстве продукции, при выполнении работ или оказании услуг, для управленческих нужд организации либо для предоставления организацией за плату во временное владение и пользование или во временное пользование;

– объект предназначен для использования в течение длительного времени, то есть свыше 12 месяцев или обычного операционного цикла, если он превышает 12 месяцев;

– организация не предполагает последующую перепродажу данного объекта;

– объект способен приносить организации экономические выгоды (доход) в будущем.

Если имущество не отвечает хотя бы одному из вышеуказанных условий, его отнесение к учету в качестве объекта основных средств неправомерно.

Объект жилого фонда (например, квартира) сам по себе не предназначен для получения дохода, и для его учета в составе основных средств, а следовательно, начисления на его стоимость налога на имущество организаций должно быть доказано его использование при производстве продукции (выполнении работ, оказании услуг) либо для управленческих нужд организации (см., например, постановления ФАС Северо-Западного округа от 16.07.2007 № А56-2271/2007, ФАС Волго-Вятского округа от 25.07.2006 № А79-11727/2005).

Другой вопрос связан с уплатой налога на имущество организаций в отношении объектов жилого фонда, на которых расположены многоквартирные дома.

В соответствии со ст. 374 НК РФ объектом налогообложения для российских организаций признается движимое и недвижимое имущество (включая имущество, переданное во временное владение, пользование, распоряжение или доверительное управление, внесенное в совместную деятельность), учитываемое на балансе в качестве объектов основных средств согласно установленному порядку ведения бухгалтерского учета.

Статьей 1 Закона РФ от 04.07.1991 № 1541-1 «О приватизации жилищного фонда в Российской Федерации» предусмотрено, что под приватизацией жилых помещений понимается бесплатная передача в собственность граждан Российской Федерации на добровольной основе занимаемых ими жилых помещений в государственном и муниципальном жилищном фонде, а для граждан Российской Федерации, забронировавших занимаемые жилые помещения, – по месту бронирования жилых помещений (утрачивает силу с 1 марта 2010 года).

Передача жилых помещений в собственность граждан осуществляется уполномоченными собственниками вышеуказанных жилых помещений – органами государственной власти, органами местного самоуправления, а также государственными или муниципальными унитарными предприятиями, за которыми закреплен жилищный фонд на праве хозяйственного ведения, государственными или муниципальными учреждениями, казенными предприятиями, в оперативное управление которых передан жилищный фонд (ст. 6 Закона РФ от 04.07.1991 № 1541-1).

Бухгалтерский учет объектов приватизированного жилого фонда организуется на основании порядка, предусмотренного письмом Минфина России от 29.10.1993 № 118 «Об отражении в бухгалтерском учете отдельных операций в жилищно-коммунальном хозяйстве», в соответствии с которым организация-продавец списывает с баланса стоимость проданной квартиры с одновременным отражением ее стоимости на забалансовом счете.

Учитывая нормы ст. 37 Жилищного кодекса Российской Федерации (ЖК РФ), в частности, о том, что доля в праве общей собственности на общее имущество в многоквартирном доме собственника помещения в этом доме следует судьбе права собственности на вышеуказанное помещение, остаточная стоимость имущества, отражаемая для целей бухгалтерского учета на забалансовом (балансовом) счете приватизированных (неприватизированных) квартир и общего имущества, приходящегося на эти квартиры, может быть определена расчетным путем на основании балансовой (остаточной) стоимости жилого дома и доли площади приватизированного (неприватизированного) жилого фонда [включая жилые и нежилые помещения, приходящиеся на приватизированные (неприватизированные) квартиры] в общей площади жилого дома (жилые и нежилые помещения) (письмо Минфина России и ФНС России от 11.04.2007 № СК-6-11/307@ и письмо Минфина России от 26.12.2006 № 03-06-02-02/154).

2.Если организация приобрела объект, который на момент его покупки не был пригоден к эксплуатации, она вынуждена вначале провести ремонт этого объекта, реконструкцию либо частичную ликвидацию.

Согласно разъяснениям Минфина России объекты могут быть приняты к учету в качестве основных средств только в случае, если они будут соответствовать всем условиям, предусмотренным п. 4 ПБУ 6/01, то есть до завершения ремонта, реконструкции или частичной ликвидации они должны учитываться на счете 08 «Вложения во внеоборотные активы». Так как эти объекты учитываются на счете 08, а не на счете 01 «Основные средства», то они и не облагаются налогом на имущество организаций (письма Минфина России от 29.05.2006 № 03-06-01-04/107 и от 26.04.2006 № 03-06-01-04/93).

3. Объекты основных средств, представляющие собой комплекс, состоящий из множества иных объектов, – это единый обособленный комплекс установок, сооружений, оборудования и другого имущества, объединенных единым функциональным предназначением, конструктивно обособленный как единое целое.

В него включается имущество, как указанное в технической документации (техническом паспорте) на объект недвижимого имущества, так и дополнительно установленное, смонтированное в ходе капитальных вложений, которое функционально связано со зданием (сооружением) таким образом, что его перемещение без причинения несоразмерного ущерба его назначению невозможно.

Примерами таких объектов являются лифты, встроенные системы вентиляции помещений, локальные сети и другие коммуникации здания. Такие объекты при осуществлении капитальных вложений, как правило, не выделяются как самостоятельные объекты учета, и их стоимость входит в стоимость объекта недвижимого имущества (письмо Минфина России от 26.06.2006 № 03-06-01-04/136).

Основные средства, которые могут использоваться вне объекта недвижимости, демонтаж которых не нанесет несоразмерного ущерба их назначению и которые не являются неотъемлемой частью объекта недвижимости, должны учитываться как самостоятельные объекты основных средств. Такими основными средствами могут быть столы, автомобили, компьютеры и средства видеонаблюдения.

Однако существует еще один фактор, существенно влияющий на принятие сложного объекта основных средств в целом или по частям, – это срок его полезного использования.

Согласно п. 6 ПБУ 6/01 срок полезного использования объекта основных средств настолько важен, что в случае наличия у одного объекта нескольких частей, сроки полезного использования которых существенно отличаются, каждая из них учитывается как самостоятельный инвентарный объект.

В то же время в нормативных документах не раскрывается понятие «существенное отличие». Как правило, в качестве такового на практике признают принадлежность отдельных частей сложного объекта к разным амортизационным группам, установленным Классификацией основных средств, включаемых в амортизационные группы, утвержденной постановлением Правительства РФ от 01.01.2002 № 1.

В большинстве случае такого подхода придерживаются и судебные органы (см. постановления ФАС Поволжского округа от 23.07.2004 № А65-21021/2003-СА2-11, ФАС Северо-Западного округа от 20.03.2007 № А21-2148/2006). Так, при проверке организации, которая ввела в эксплуатацию два функционально связанных объекта как отдельные инвентарные объекты, сотрудники налогового органа указали на то, что эти объекты должны были учитываться как один объект основных средств. Однако суд встал на сторону налогоплательщика, указав, что объекты имели разный срок полезного использования, поэтому их правомерно было учитывать как самостоятельные объекты.

4. Основной причиной возникающих проблем с признанием в бухгалтерском учете объектов, законченных строительством, является несогласованность нормативных актов по бухгалтерскому учету.

Критерии признания актива в качестве объекта основных средств, содержащиеся в п. 4 ПБУ 6/01, приведены выше.

Другим нормативным документом – Положением по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утвержденным приказом Минфина России от 29.07.1998 № 34н (п. 41), к незавершенным капитальным вложениям отнесены не оформленные актами приемки-передачи основных средств и иными документами (включая документы, подтверждающие государственную регистрацию объектов недвижимости в установленных законодательством случаях) затраты на строительно-монтажные работы, приобретение зданий, оборудования, транспортных средств, инструмента, инвентаря, иных материальных объектов длительного пользования, прочие капитальные работы и затраты (проектно-изыскательские, геолого-разведочные и буровые работы, затраты по отводу земельных участков и переселению в связи со строительством, на подготовку кадров для вновь строящихся организаций и другие).

Объекты капитального строительства, находящиеся во временной эксплуатации, отражаются до их ввода в постоянную эксплуатацию как незавершенные капитальные вложения.

Таким образом, один и тот же объект теоретически можно отнести и к объектам основных средств, и к незавершенным капитальным вложениям, и от этого зависит, будет ли он являться объектом обложения налогом на имущество организаций.

Однако согласно п. 52 Методических указаний по бухгалтерскому учету основных средств, утвержденных приказом Минфина России от 13.10.2003 № 91н, амортизация начисляется в общем порядке с 1-го числа месяца, следующего за месяцем введения объекта в эксплуатацию, по фактически эксплуатируемым объектам недвижимости , по которым:

– закончены капитальные вложения;

– оформлены соответствующие первичные учетные документы по приемке-передаче;

– документы переданы на государственную регистрацию.

При принятии этих объектов к бухгалтерскому учету в качестве основных средств после государственной регистрации производится уточнение ранее начисленной суммы амортизации.

Допускается принимать к бухгалтерскому учету в качестве основных средств с выделением на отдельном субсчете к счету учета основных средств объекты недвижимости, по которым закончены капитальные вложения, оформлены соответствующие первичные учетные документы по приемке-передаче, документы переданы на государственную регистрацию и фактически эксплуатируемые.

Слово «допускается» указывает на то, что принятие к учету объектов основных средств до фактической регистрации права собственности на них за организацией является элементом учетной политики данной организации.

Однако, по мнению Минфина России, п. 52 в совокупности с п. 38 Методических указаний по бухгалтерскому учету основных средств предоставляет руководителю организации право принимать решение о принятии вышеуказанных объектов недвижимости к бухгалтерскому учету в качестве основных средств. В то же время включение основного средства в объект обложения налогом на имущество организаций не должно зависеть от волеизъявления налогоплательщика, а должно определяться экономической сущностью объекта (письма Минфина России от 09.08.2006 № 03-06-01-04/154, от 06.09.2006 № 03-06-01-02/35).

Какой из трех нормативных документов следует соблюдать прежде всего?

С одной стороны, – тот, что выше по статусу, – тогда это Положение по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, поэтому до получения документов о государственной регистрации стоимость объектов не включается в расчет облагаемой базы по налогу на имущество (так как п. 3 ПБУ 6/01 и Методические указания по бухгалтерскому учету основных средств разрабатывались на основании Федерального закона от 21.11.1996 № 129-ФЗ «О бухгалтерском учете» и самого Положения).

С другой стороны, так как все три вышеуказанных нормативных документа утверждены приказами Минфина России и затрагивают один и тот же вопрос, то следует применять последний из них, – тогда это Методические указания по бухгалтерскому учету основных средств, и у организаций имеется выбор, в какой момент признать объект основных средств (при подаче документов на государственную регистрацию либо в отчетном периоде этой регистрации).

Таким образом, руководитель организации может воспользоваться правом, предоставленным ему п. 52 Методических указаний по бухгалтерскому учету основных средств, и до государственной регистрации объекта недвижимости (получения свидетельства) может не переводить эксплуатируемый законченный строительством объект недвижимости в состав основных средств.

По мнению Минфина России, отсутствие правоустанавливающих документов на созданные объекты недвижимости не может служить основанием для освобождения от налогообложения, поскольку оформление таких документов зависит от волеизъявления налогоплательщика (письмо Минфина России от 11.04.2007 № 03-05-06-01/30).

Таким образом, в случае уклонения от государственной регистрации прав на объект недвижимого имущества с момента начала использования в основной деятельности объекта, завершенного строительством и принятого по акту ввода в эксплуатацию, у налогоплательщика возникает обязанность по уплате налога на имущество организаций, что и подтверждается арбитражной практикой.

Так, в постановлении ФАС Западно-Сибирского округа от 05.07.2006 № Ф04-3365/2006 (23141-А27-40) указывается, что факт отсутствия государственной регистрации права собственности в связи с тем, что налогоплательщик не реализовал свое право на оформление недвижимого имущества в собственность, не является основанием для его освобождения от обязанности учета данного имущества в порядке, предусмотренном налоговым и бухгалтерским законодательством.

При этом если после создания объекта государственная регистрация прав на него осуществлена в разумные сроки, то датой включения объектов в состав основных средств суды нередко считают дату получения документов о праве собственности (постановления ФАС Северо-Западного округа от 03.07.2007 № А56-19855/2006, от 21.02.2006 № А21-6045/2005).

5.Учет приобретения объекта недвижимого имущества по договору купли-продажи одной организацией у другой, для которой данная сделка является продажей, вызывает затруднения у обеих сторон сделки. У продавца возникает вопрос: как признавать выручку от продажи объекта недвижимости – на дату подписания акта приемки-передачи объекта и соответственно перехода права собственности на объект к покупателю или на момент регистрации права собственности на объект на приобретателя, а у покупателя: как принимать объект недвижимости к учету – на момент подписания акта приемки-передачи или на момент регистрации права собственности на объект?

Согласно разъяснениям Минфина России продавец не может списать объект с баланса и признать выручку от его реализации в бухгалтерском учете до перехода прав на объект недвижимого имущества согласно п. 12 Положения по бухгалтерскому учету «Доходы организации» ПБУ 9/99, утвержденного приказом Минфина России от 06.05.1999 № 32н.

В то же время организация-покупатель переводит в состав основных средств объект недвижимого имущества, который приобретен по договору купли-продажи и первоначальная стоимость которого сформирована согласно условиям, предусмотренным п. 52 Методических указаний по бухгалтерскому учету основных средств. Принятие же объекта основных средств к учету означает его признание объектом обложения налогом на имущество организаций в соответствии со ст. 374 НК РФ (письмо Минфина России от 03.08.2006 № 03-06-01-04/151).

Чтобы соблюсти данные разъяснения, организации вынуждены учитывать один и тот же объект недвижимости одновременно на двух балансах, что является нарушением п. 2 ст. 8 Федерального закона «О бухгалтерском учете», согласно которому имущество, являющееся собственностью организации, учитывается обособленно от имущества других юридических лиц, находящегося у данной организации, а также нарушением требования имущественной обособленности, установленного Положением по бухгалтерскому учету «Учетная политика организации» ПБУ 1/98, утвержденным приказом Минфина России от 09.12.1998 № 60н.

Судебная практика складывается следующим образом: имущество, находящееся под контролем организации, но не принадлежащее ей на праве собственности, должно учитываться за балансом, то есть на забалансовых счетах бухгалтерского учета (без использования двойной записи по счетам). Следовательно, такие объекты не могут рассматриваться в качестве объекта обложения налогом на имущество организаций (постановление ФАС Северо-Западного округа от 13.10.2006 № А21-7863/2005).

6. Многие объекты основных средств требуют при их выбытии демонтажа. Демонтаж – процесс, протекающий во времени, а если это демонтаж здания, то он может продолжаться не один месяц и даже год.

Уже в самом начале процесса демонтажа объект основных средств перестает соответствовать критериям признания объектов в качестве объектов основных средств, установленным п. 4 ПБУ 6/01.

В соответствии с п. 29 ПБУ 6/01 стоимость объекта основных средств, который выбывает или не способен приносить организации экономические выгоды (доход) в будущем , подлежит списанию с бухгалтерского учета.

Однако, по мнению Минфина России, выраженному в письме от 21.03.2007 № 03-05-06-01/19, списание объекта основных средств, подлежащего демонтажу при выбытии, возможно только по завершении демонтажа, так как согласно Плану счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, утвержденному приказом Минфина России от 31.10.2000 № 94н (далее – План счетов, Инструкция по применению Плана счетов), стоимость списываемого объекта переносится на счет 91 «Прочие доходы и расходы» только после выбытия объекта основных средств.

Другая ситуация – строительная организация приобрела землю вместе с административным зданием, которое будет демонтировано и на его месте построено новое. Следует ли платить налог на имущество организаций по административному зданию до его сноса?

Согласно письму Минфина России от 21.12.2007 № 03-05-06-01/146 для принятия объекта к учету в качестве объекта основных средств должны быть одновременно выполнены условия, установленные п. 4 ПБУ 6/01. Следовательно, если приобретенные объекты недвижимости не отвечают условиям, приведенным в ПБУ 6/01, то они не могут быть приняты к бухгалтерскому учету в качестве основных средств и соответственно являться объектом обложения налогом на имущество организаций.

7.Что касается объектов основных средств, перешедших к правопреемникам при реорганизации в форме выделения, то рассмотрим их признание объектами налогообложения на примере.

Пример.

Организация А создана путем реорганизации в форме выделения из организации В. Даты осуществления реорганизации и государственной регистрации организации А в Едином государственном реестре юридических лиц (ЕГРЮЛ) совпадают.

Особенности учета имущества, переданного одной организацией другой организации в ходе реорганизации, для целей исчисления налога на имущество организаций в главе 30 НК РФ не рассматриваются. Однако в данном случае может возникнуть ситуация двойного налогообложения.

В соответствии с Методическими указаниями по формированию бухгалтерской отчетности при осуществлении реорганизации организаций, утвержденными приказом Минфина России от 20.05.2003 № 44н, вступительная бухгалтерская отчетность возникшей организации на дату ее государственной регистрации составляется на основе разделительного баланса с учетом отраженных реорганизуемой организацией операций в п. 36 и 37 вышеуказанных Методических указаний.

Таким образом, на дату составления разделительного баланса имущество считается разделенным между реорганизуемой организацией В и возникающей организацией А. Поэтому разделительный баланс служит основанием для снятия переданного имущества реорганизованной организацией В с баланса на дату государственной регистрации возникшей организации А. Данное имущество на основании разделительного баланса должно быть учтено возникшей организацией на дату ее государственной регистрации.

Следовательно, по мнению Минфина России, на дату государственной регистрации возникшей организации А в отношении переданного по разделительному балансу имущества двойного налогообложения не возникает (письмо Минфина России от 11.01.2008 № 03-05-05-01/2).

Таким образом, объект обложения налогом на имущество у организации, возникшей в процессе реорганизации, возникает с месяца, следующего после даты государственной регистрации этой организации.

8.У налогоплательщиков возникает вопрос: в какой момент приобретаемое оборудование, требующее монтажа, включается в налоговую базу по налогу на имущество – в момент оприходования на счете 07 «Оборудование к установке» или перевода на счет 01?

Порядок принятия на баланс организаций (за исключением кредитных и бюджетных) объектов основных средств и формирования их стоимости регулируется ПБУ 6/01, Методическими указаниями по бухгалтерскому учету основных средств, а также Планом счетов и Инструкцией по применению Плана счетов.

В соответствии с вышеуказанными документами для учета движимого и недвижимого имущества, учитываемого на балансе в качестве объектов основных средств, предназначен счет 01, а также начиная с расчетов за 2006 год – счет 03 «Доходные вложения в материальные ценности».

При этом активы принимаются к бухгалтерскому учету в качестве основных средств при единовременном выполнении условий, установленных п. 4 ПБУ 6/01.

В соответствии с Планом счетов на счете 07 учитывается оборудование, требующее монтажа, по фактической стоимости его приобретения. Стоимость оборудования, сданного в монтаж, списывается со счета 07 в дебет счета 08.

Основные средства принимаются к бухгалтерскому учету по первоначальной стоимости, которой признается сумма фактических затрат организации на приобретение, сооружение и изготовление, за исключением НДС и иных возмещаемых налогов (кроме случаев, предусмотренных законодательством Российской Федерации). Фактическими затратами на приобретение, сооружение и изготовление основных средств, в частности, являются суммы, уплачиваемые в соответствии с договором поставщику (продавцу), суммы, уплачиваемые организациям за осуществление работ по договору строительного подряда и иным договорам (п. 7, 8 ПБУ 6/01).

Таким образом, смонтированное оборудование принимается к учету в состав основных средств по стоимости, равной сумме затрат на его приобретение и монтаж (без учета НДС), и с этого момента становится объектом обложения налогом на имущество организаций (письмо Минфина России от 11.01.2008 № 03-05-05-01/3).

9.Предположим, что организация, занимающаяся торговлей автомобилями, приобретая очередную партию автомобилей одной марки, регистрирует один из автомобилей в ГИБДД и использует в течение нескольких месяцев в демонстрационных целях, предоставляя потенциальным покупателям возможность опробовать данную модель автомобиля в присутствии представителя организации.

Некоторое время спустя организация продает демонстрационный автомобиль и начинает использовать в демонстрационных целях автомобиль из следующей поступившей партии автомобилей. Должна ли организация в бухгалтерском учете учитывать демонстрационные автомобили в составе основных средств и облагать их налогом на имущество организаций?

Принятие объектов на баланс организации в качестве объектов основных средств регламентируется ПБУ 6/01.

Критериями отнесения ПБУ 6/01 приобретенных организацией активов к основным средствам являются, в частности, цель приобретения и характер использования («организация не предполагает последующую перепродажу данного актива») , а также период времени предполагаемого использования актива («объект предназначен для использования в течение длительного времени, то есть срока продолжительностью свыше 12 месяцев или обычного операционного цикла, если он превышает 12 месяцев») .

Тем самым из состава относимого к основным средствам имущества исключаются активы, приобретенные исключительно для перепродажи, а также активы, не предназначенные для использования в течение срока продолжительностью свыше 12 месяцев.

Следовательно, в рассматриваемом случае автомобиль приобретен для последующей перепродажи и используется как демонстрационный в течение нескольких месяцев, то есть в течение срока продолжительностью менее 12 месяцев. При этом не соблюдаются два из четырех установленных п. 4 ПБУ 6/01 критериев, в связи с чем вышеуказанные демонстрационные автомобили не включаются организацией в состав основных средств и учитываются при расчете налога на имущество организаций4 .

1.4. Налоговая база по налогу на имущество организаций

Налоговая база по налогу на имущество организаций определяется как среднегодовая стоимость имущества , признаваемого объектом налогообложения (ст. 375 НК РФ).

При определении налоговой базы имущество, признаваемое объектом налогообложения, учитывается по его остаточной стоимости, сформированной в соответствии с установленным порядком ведения бухгалтерского учета, утвержденным в учетной политике организации.

Если для отдельных объектов основных средств начисление амортизации не предусмотрено, стоимость этих объектов для целей налогообложения определяется как разница между их первоначальной стоимостью и величиной износа, исчисляемой по установленным нормам амортизационных отчислений для целей бухгалтерского учета в конце каждого налогового (отчетного) периода.

Налоговой базой в отношении объектов недвижимого имущества иностранных организаций, не осуществляющих деятельности в Российской Федерации через постоянные представительства, а также в отношении объектов недвижимого имущества иностранных организаций, не относящихся к деятельности данных организаций в Российской Федерации через постоянные представительства, признается инвентаризационная стоимость данных объектов по данным органов технической инвентаризации.

Уполномоченные органы и специализированные организации, осуществляющие учет и техническую инвентаризацию объектов недвижимого имущества, обязаны сообщать в налоговый орган по местонахождению вышеуказанных объектов сведения об инвентаризационной стоимости каждого такого объекта, находящегося на территории соответствующего субъекта Российской Федерации, в течение 10 дней со дня оценки (переоценки) указанных объектов.

1.5. Порядок определения налоговой базы по налогу на имущество организаций

Налоговая база по налогу на имущество организаций определяется отдельно:

– в отношении имущества, подлежащего налогообложению по местонахождению организации (месту постановки на учет в налоговых органах постоянного представительства иностранной организации);

– в отношении имущества каждого обособленного подразделения организации, имеющего отдельный баланс;

– в отношении каждого объекта недвижимого имущества, находящегося вне местонахождения организации, обособленного подразделения организации, имеющего отдельный баланс, или постоянного представительства иностранной организации;

– в отношении имущества, облагаемого по разным налоговым ставкам (ст. 376 НК РФ).

Если объект недвижимого имущества, подлежащий налогообложению, имеет фактическое местонахождение на территориях разных субъектов Российской Федерации либо на территории субъекта Российской Федерации и в территориальном море Российской Федерации (на континентальном шельфе Российской Федерации или в исключительной экономической зоне Российской Федерации) , то в отношении этого объекта недвижимого имущества налоговая база определяется отдельно и принимается при исчислении налога на имущество организаций в соответствующем субъекте Российской Федерации в части, пропорциональной доле балансовой стоимости (для объектов недвижимого имущества иностранных организаций, не осуществляющих деятельности в Российской Федерации через постоянные представительства, – инвентаризационной стоимости) объекта недвижимого имущества на территории соответствующего субъекта Российской Федерации.

Средняя стоимость имущества, признаваемого объектом налогообложения, определяется за отчетный период как частное от деления суммы, полученной в результате сложения величин остаточной стоимости имущества на 1-е число каждого месяца отчетного периода и 1-е число месяца, следующего за отчетным периодом, на количество месяцев в отчетном периоде, увеличенное на единицу.

Среднегодовая стоимость имущества, признаваемого объектом налогообложения, за налоговый период устанавливается как частное от деления суммы, полученной в результате сложения величин остаточной стоимости имущества на 1-е число каждого месяца налогового периода и последнее число налогового периода, на число месяцев в налоговом периоде, увеличенное на единицу.

Налоговая база по налогу на имущество организаций – среднегодовая стоимость имущества (п. 1 ст. 375 НК РФ). При ее расчете используются в том числе данные об остаточной стоимости основных средств по состоянию на 1 января следующего года (п. 4 ст. 376 НК РФ).

Аргументы налогоплательщиков о том, что переоценка основных средств, проводимая на начало года, следующего за отчетным, отражается в бухгалтерском учете именно по состоянию на 1 января года, следующего за отчетным, так как проводится в так называемый межбалансовый период (период между 31 декабря отчетного года и 1 января года, следующего за отчетным), но к налоговой базе за отчетный год (налоговый период) не имеет отношения, не встречали до недавнего времени понимания со стороны Минфина России.

Так, в письме Минфина России указывалось, что при исчислении налоговой базы по налогу на имущество организаций за 2006 год организации должны были учитывать остаточную стоимость имущества по состоянию на 1 января 2007 года с учетом отраженных в бухгалтерском учете результатов переоценки объектов основных средств на указанную дату (письмо Минфина России и ФНС России от 11.05.2007 № 11-0-09/295@).

В соответствии с изменениями, внесенными в п. 4 ст. 376 НК РФ Федеральным законом от 24.07.2007 № 216-ФЗ «О внесении изменений в часть вторую Налогового кодекса Российской Федерации и некоторые другие законодательные акты Российской Федерации» (далее – Закон № 216-ФЗ), с 1 января 2008 года организациям для расчета среднегодовой стоимости имущества следует использовать остаточную стоимость основных средств по состоянию на 31 декабря текущего налогового периода, а не на 1 января следующего года.

Согласно п. 15 ПБУ 6/01 коммерческие организации вправе ежегодно проводить переоценку основных средств и отражать результаты этой переоценки в бухгалтерском учете на начало отчетного года, то есть по состоянию на 1 января. При предыдущем порядке определения среднегодовой стоимости переоценка основных средств, проводившаяся в следующем году, влияла на сумму налога на имущество за предшествующий период. Внесенные в п. 4 ст. 376 НК РФ изменения устранили такое несоответствие.

Средняя стоимость имущества для целей уплаты авансовых платежей по отчетным периодам определяется в настоящее время так же, как и прежде.

Вышеуказанные изменения в п. 4 ст. 376 НК РФ вступили в силу с 1 января 2008 года, следовательно, их действие распространяется только на 2008 год и следующие за ним налоговые периоды. При определении среднегодовой стоимости имущества за 2007 год в расчетах надо было использовать данные об остаточной стоимости основных средств на 1 января 2008 года (письмо Минфина России от 03.10.2007 № 03-05-06-01/108).

Налоговая база в отношении каждого объекта недвижимого имущества иностранных организаций, не осуществляющих деятельности в Российской Федерации через постоянные представительства, принимается равной инвентаризационной стоимости данного объекта недвижимого имущества по состоянию на 1 января года, являющегося налоговым периодом.

1.6. Особенности определения налоговой базы по налогу на имущество организаций в рамках договора простого товарищества (договора о совместной деятельности)

Налоговая база в рамках договора простого товарищества (договора о совместной деятельности) определяется исходя:

– из остаточной стоимости признаваемого объектом налогообложения имущества, внесенного налогоплательщиком по договору простого товарищества (договору о совместной деятельности);

– из остаточной стоимости иного признаваемого объектом налогообложения имущества, приобретенного и (или) созданного в процессе совместной деятельности, составляющего общее имущество товарищей, учитываемого на отдельном балансе простого товарищества участником договора простого товарищества, ведущим общие дела.

Каждый участник договора простого товарищества производит исчисление и уплату налога в отношении признаваемого объектом налогообложения имущества, переданного им в совместную деятельность.

Согласно ст. 377 НК РФ в отношении имущества, приобретенного и (или) созданного в процессе совместной деятельности, исчисление и уплата налога производятся участниками договора простого товарищества пропорционально стоимости их вклада в общее дело .

Лицо, ведущее учет общего имущества товарищей, обязано для целей налогообложения сообщать не позднее 20-го числа месяца, следующего за отчетным периодом, каждому налогоплательщику – участнику договора простого товарищества (договора о совместной деятельности) сведения об остаточной стоимости имущества, составляющего общее имущество товарищей, на 1-е число каждого месяца соответствующего отчетного периода и о доле каждого участника в общем имуществе товарищей.

1.7. Особенности налогообложения имущества организаций, переданного в доверительное управление

Имущество, переданное в доверительное управление, а также имущество, приобретенное в рамках договора доверительного управления, подлежит налогообложению (за исключением имущества, составляющего паевой инвестиционный фонд) у учредителя доверительного управления (ст. 378 НК РФ).

Вступившие в силу с 1 января 2008 года изменения, внесенные в ст. 374 и 378 НК РФ Законом № 216-ФЗ, направлены на то, чтобы налог в отношении имущества паевого инвестиционного фонда (ПИФ) уплачивался управляющей компанией.

Вопрос об уплате налога в отношении имущества, составляющего ПИФ, в течение ряда лет был спорным: согласно предыдущей редакции п. 1 ст. 374 НК РФ налогом облагалось только имущество, учитывавшееся организацией на балансе в качестве объектов основных средств. Учредители доверительного управления, передавая имущество в ПИФ, получают взамен инвестиционный пай – именную ценную бумагу (ст. 14 Федерального закона от 29.11.2001 № 156-ФЗ «Об инвестиционных фондах»), которая учитывается не в качестве основных средств, а в составе финансовых вложений согласно Положению по бухгалтерскому учету «Учет финансовых вложений» ПБУ 19/02, утвержденному приказом Минфина России от 10.12.2002 № 126н.

Таким образом, имущество, переданное в ПИФ, не учитывалось у учредителей на балансе в качестве основных средств.

Управляющая компания также не принимала данное имущество на собственный баланс. Согласно ст. 15 Федерального закона от 29.11.2001 № 156-ФЗ имущество, составляющее ПИФ, должно учитываться на отдельном балансе и по нему должен вестись самостоятельный учет. В такой ситуации Минфин России указывал на то, что налог в отношении данного имущества должны были уплачивать учредители доверительного управления – владельцы инвестиционных паев (письмо Минфина России от 25.11.2004 № 03-03-01-04/1/153).

После внесения изменений в ст. 378 НК РФ учредитель доверительного управления перестал уплачивать налог в отношении имущества, составляющего паевой инвестиционный фонд. В п. 1 ст. 374 НК РФ говорится о том, что в случаях, оговоренных в ст. 378 настоящего Кодекса, объектом налогообложения может признаваться также имущество, которое не учитывается на балансе организации в качестве основных средств.

Отметим, что в то же время рассматриваемые поправки урегулировали проблему не до конца: новая редакция НК РФ не говорит прямо о том, что в отношении имущества ПИФ плательщиком налога признается именно управляющая компания. Поэтому и после 1 января 2008 года по данному вопросу возможны споры.

Ценные бумаги [в том числе именные ценные бумаги (инвестиционные паи), удостоверяющие долю его владельца в праве собственности на общее имущество, составляющее ПИФ], учет которых по правилам бухгалтерского учета ведется в составе финансовых вложений (счет 58 «Финансовые вложения», субсчет 58-1 «Паи и акции»), не являются на основании положений п. 1 ст. 374 НК РФ объектом обложения налогом на имущество организаций (письмо Минфина России от 20.11.2007 № 03-05-06-01/133).

1.8. Налоговый и отчетный периоды по налогу на имущество организаций

Налоговым периодом по налогу на имущество организаций признается календарный год (ст. 379 НК РФ).

Отчетными периодами по налогу на имущество организаций признаются I квартал, полугодие и девять месяцев календарного года.

Законодательный (представительный) орган субъекта Российской Федерации при установлении налога на имущество организаций вправе не устанавливать отчетные периоды .

1.9. Налоговая ставка по налогу на имущество организаций

Налоговые ставки устанавливаются законами субъектов Российской Федерации и немогутпревышать2,2 % (ст. 380 НК РФ).

Допускается установление дифференцированных налоговых ставок в зависимости от категорий налогоплательщиков и (или) имущества, признаваемого объектом налогообложения.

1.10. Налоговые льготы по налогу на имущество организаций

Согласно ст. 381 НК РФ от обложения налогом на имущество организаций освобождаются:

– организации и учреждения уголовно-исполнительной системы – в отношении имущества, используемого для осуществления возложенных на них функций;

– религиозные организации – в отношении имущества, используемого ими для осуществления религиозной деятельности;

– общероссийские общественные организации инвалидов (в том числе созданные как союзы общественных организаций инвалидов), среди членов которых инвалиды и их законные представители составляют не менее 80 %, – в отношении имущества, используемого ими для осуществления их уставной деятельности;

организации, уставный капитал которых полностью состоит из вкладов вышеуказанных общероссийских общественных организаций инвалидов, если среднесписочная численность инвалидов среди их работников составляет не менее 50 %, а их доля в фонде оплаты труда – не менее 25 %, – в отношении имущества, используемого ими для производства и (или) реализации товаров (за исключением подакцизных товаров, минерального сырья и иных полезных ископаемых, а также иных товаров по перечню, утверждаемому Правительством РФ по согласованию с общероссийскими общественными организациями инвалидов), работ и услуг (за исключением брокерских и иных посреднических услуг);

учреждения, единственными собственниками имущества которых являются вышеуказанные общероссийские общественные организации инвалидов, – в отношении имущества, используемого ими для достижения образовательных, культурных, лечебно-оздоровительных, физкультурно-спортивных, научных, информационных и иных целей социальной защиты и реабилитации инвалидов, а также для оказания правовой и иной помощи инвалидам, детям-инвалидам и их родителям;

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

27. Налог на имущество организаций

27. Налог на имущество организаций Налог на имущество организаций, за исключением денежных средств, начисляется на их собственное имущество. В состав налогооблагаемой базы входят суммы элементов запасов и затрат предприятий. К таким элементам, присущим рыночным

2.1.4. Налог на имущество и транспортный налог

2.1.4. Налог на имущество и транспортный налог С налогом на имущество и с транспортным налогом индивидуальным предпринимателям будет все же немного проще. В отношении этих налогов они ничем не отличаются от обычных граждан.Налог на имущество уплачивается предпринимателем

Налог на имущество организаций

Налог на имущество организаций Обязывая заплатить налог на имущество, государство как бы говорит организации следующее: «Из-за того, что у тебя есть имущество, у меня появляются дополнительные хлопоты. Мне нужно содержать правоохранительные органы, которые придут на

7.3.3. Обложение налогом на имущество организаций

7.3.3. Обложение налогом на имущество организаций Поскольку имущество, полученное в безвозмездное пользование по договору ссуды, не является собственностью ссудополучателя, налог на имущество организаций с него не

1. Налог на имущество организаций

1. Налог на имущество организаций 1.1. Общие положения по налогу на имущество организацийСогласно ст. 372 НК РФ налог на имущество организаций устанавливается настоящим Кодексом и законами субъектов Российской Федерации, вводится в действие в соответствии с НК РФ законами

119. Налог на имущество организаций: налогоплательщики, объект налогообложения, налоговая база

119. Налог на имущество организаций: налогоплательщики, объект налогообложения, налоговая база С 1 января 2004 г. налог на имущество организаций устанавливается гл. 30 НК и законами субъектов РФ, вводится в действие в соответствии с НК, законами субъектов РФ и с момента

2.2.1. Уплата налога на имущество организаций

2.2.1. Уплата налога на имущество организаций Межбюджетное распределение. В соответствии со ст. 56 БК РФ доходы от налога на имущество организаций подлежат зачислению в бюджеты субъектов Российской Федерации в размере 100 %.Согласно п. 1 ст. 374 НК РФ объектом обложения налогом

Глава 30. Налог на имущество организаций (введена Федеральным законом от 11.11.2003 № 139-ФЗ)

Глава 30. Налог на имущество организаций (введена Федеральным законом от 11.11.2003 № 139-ФЗ) <...> Статья 374. Объект налогообложения 1. Объектом налогообложения для российских организаций признается движимое и недвижимое имущество (включая имущество, переданное во временное

57. Налог на имущество организаций

57. Налог на имущество организаций Налог на имущество организаций относится к региональным налогам, устанавливается НК и региональными законами, вводится в действие в соответствии с законами субъектов РФ и с момента введения в действие обязателен к уплате на территории

19.1. Налог на имущество организаций

19.1. Налог на имущество организаций Налог на имущество предприятий (гл. 30 НК РФ) – это прямой налог, обращенный непосредственно к основным, оборотным средствам и финансовым активам хозяйствующих субъектов.Налог на имущество уплачивают:– предприятия, учреждения,

20.2 Налог на имущество физических лиц

20.2 Налог на имущество физических лиц Налог на имущество физических лиц является прямым налогом, обращенным к находящемуся в собственности движимому и недвижимому имуществу, расположенному на территории РФ.Особенность имущественных налогов состоит в том, что их

5.3. Налог на имущество

5.3. Налог на имущество Налог на имущество организаций является региональным налогом, который установлен гл. 30 НК РФ. Если в вашем регионе нет такого закона, налог платить не надо.Объектом обложения налогом на имущество организаций признаются объекты недвижимости,

6.5. Налог на имущество

6.5. Налог на имущество Налог на имущество уплачивается организацией по итогам года. В течение года уплачиваются авансовые платежи по налогу, если законом субъекта Российской Федерации не предусмотрено иное (п. 2 ст. 383 НК РФ). По окончании каждого отчетного периода

Налог на имущество физических лиц

Налог на имущество физических лиц Если у вас есть имущество: квартира, дом, дача и т. д., то оно облагается налогом на имущество физических лиц.К объектам налогообложения относятся следующие виды строений:• жилые дома;• квартиры;• дачи;• гаражи;• иные строения,

39. Налог на имущество физических лиц

39. Налог на имущество физических лиц Плательщиками налогов на имущество физических лиц являются физические лица – собственники имущества, признаваемого объектом налогообложения.Если имущество, которое является объектом налогообложения, находится в общей долевой

6.4. Оптимизация налога на имущество организаций

6.4. Оптимизация налога на имущество организаций Оптимизация платежей по налогу на имущество организаций – актуальная задача для большинства хозяйствующих субъектов, поскольку это самый неприятный для предприятия налог. Ставка налога на имущество не зависит от