20.2 Налог на имущество физических лиц

20.2 Налог на имущество физических лиц

Налог на имущество физических лиц является прямым налогом, обращенным к находящемуся в собственности движимому и недвижимому имуществу, расположенному на территории РФ.

Особенность имущественных налогов состоит в том, что их объектом является имущество само по себе, а не как источник дохода.

Данный вид налога введен Законом РФ от 9 декабря 1991 г. № 2003-I “О налогах на имущество физических лиц” и действует в редакции Закона от 22 августа 2004 г.

Плательщиками налогов на имущество физических лиц признаются физические лица, имеющие на территории России в собственности:

1) приватизированные квартиры, домовладения, дачи, гаражи, нежилые производственные, торговые и бытовые помещения, – с момента регистрации прав собственности в учреждениях юстиции по регистрации прав на недвижимое имущество и сделок с ним;

2) квартиры в домах жилищных, жилищно-строительных кооперативов, дачи в дачно-строительных кооперативах, садовые домики в садоводческих товариществах, гаражи и гаражные боксы в гаражно-строительных кооперативах, – с момента выплаты паевого взноса.

Если имущество, признаваемое объектом налогообложения, находится в общей долевой собственности нескольких физических лиц, налогоплательщиком в отношении этого имущества признается каждое из этих физических лиц соразмерно его доле в этом имуществе. В аналогичном порядке определяются налогоплательщики, если такое имущество находится в общей долевой собственности физических лиц и предприятий (организаций).

Если имущество, признаваемое объектом налогообложения, находится в общей совместной собственности нескольких физических лиц, они несут равную ответственность по исполнению налогового обязательства. При этом плательщиком налога может быть одно из этих лиц, определяемое по соглашению между ними.

Объектами налогообложения по налогу на имущество физических лиц признаются следующие виды имущества (находящиеся на праве собственности):

1) жилые дома;

2) квартиры;

3) дачи;

4) гаражи;

5) иные строения, помещения и сооружения.

Постановка на учет налогоплательщиков – владельцев имущества осуществляется в налоговом органе:

1) по месту жительства налогоплательщика – в случае, если место его жительства и место нахождения принадлежащего ему имущества находятся на территории, подведомственной одному налоговому органу;

2) по месту жительства налогоплательщика и по месту нахождения имущества – в случае, если место его жительства и место нахождения имущества находятся на территориях, подведомственным разным налоговым органам.

Во всех случаях налоговый орган осуществляет постановку на учет с использованием ИНН, присвоенного по месту жительства налогоплательщика.

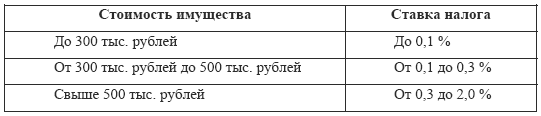

Ставки налога устанавливаются в следующих пределах (ст. 3 ФЗ):

Физические лица, имеющие на территории РФ в собственности строения, помещения, сооружения, в обязаны уплатить налог равными долями в два срока – не позднее 15 сентября и 15 ноября. По желанию плательщика налог может быть уплачен в полной сумме по первому сроку уплаты (не позднее 15 сентября).

От уплаты налогов на имущество физических лиц освобождаются следующие категории граждан:

– Герои Советского Союза и Герои Российской Федерации, а также лица, награжденные орденом Славы трех степеней;

– инвалиды I и II групп, инвалиды с детства;

– участники гражданской и Великой Отечественной войн, других боевых операций по защите СССР из числа военнослужащих, проходивших службу в воинских частях, штабах и учреждениях, входивших в состав действующей армии, и бывших партизан;

– лица вольнонаемного состава Советской Армии, Военно-Морского Флота, органов внутренних дел и государственной безопасности, занимавшие штатные должности в воинских частях, штабах и учреждениях, входивших в состав действующей армии в период Великой Отечественной войны, либо лица, находившиеся в этот период в городах, участие в обороне которых засчитывается этим лицам в выслугу лет для назначения пенсии на льготных условиях, установленных для военнослужащих частей действующей армии;

– лица, получающие льготы в соответствии с Законом РСФСР "О социальной защите граждан, подвергшихся воздействию радиации вследствие катастрофы на Чернобыльской АЭС;

– военнослужащие, а также граждане, уволенные с военной службы по достижении предельного возраста пребывания на военной службе, состоянию здоровья или в связи с организационно-штатными мероприятиями, имеющие общую продолжительность военной службы 20 лет и более;

– лица, принимавшие непосредственное участие в составе подразделений особого риска в испытаниях ядерного и термоядерного оружия, ликвидации аварий ядерных установок на средствах вооружения и военных объектах;

– члены семей военнослужащих, потерявших кормильца.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

27. Налог на имущество организаций

27. Налог на имущество организаций Налог на имущество организаций, за исключением денежных средств, начисляется на их собственное имущество. В состав налогооблагаемой базы входят суммы элементов запасов и затрат предприятий. К таким элементам, присущим рыночным

2.1.4. Налог на имущество и транспортный налог

2.1.4. Налог на имущество и транспортный налог С налогом на имущество и с транспортным налогом индивидуальным предпринимателям будет все же немного проще. В отношении этих налогов они ничем не отличаются от обычных граждан.Налог на имущество уплачивается предпринимателем

Вопрос 2 Налог на имущество

Вопрос 2 Налог на имущество Объектом налогообложения являются ОС, НА, запасы и затраты, находящиеся на балансе.Для целей налогообложения ОС, НА, МБП учитываются по остаточной стоимости. Для целей налогообложения определяется среднегодовая стоимость имущества.Для

Налог на имущество организаций

Налог на имущество организаций Обязывая заплатить налог на имущество, государство как бы говорит организации следующее: «Из-за того, что у тебя есть имущество, у меня появляются дополнительные хлопоты. Мне нужно содержать правоохранительные органы, которые придут на

Налог на имущество физических лиц

Налог на имущество физических лиц Налог на имущество физических лиц – это налог на недвижимое имущество, расположенное на территории Российской Федерации и находящееся в собственности физических лиц.Оттого что граждане обрастают имуществом, у государства появляется

88. Порядок исчисления налога на имущество физических лиц. Общие положения

88. Порядок исчисления налога на имущество физических лиц. Общие положения Налог на строения, помещения и сооружения исчисляется на основании данных об их инвентаризационной стоимости по состоянию на 1 января каждого года.За строения, помещения и сооружения, находящиеся

57. Налог на имущество организаций

57. Налог на имущество организаций Налог на имущество организаций относится к региональным налогам, устанавливается НК и региональными законами, вводится в действие в соответствии с законами субъектов РФ и с момента введения в действие обязателен к уплате на территории

19.1. Налог на имущество организаций

19.1. Налог на имущество организаций Налог на имущество предприятий (гл. 30 НК РФ) – это прямой налог, обращенный непосредственно к основным, оборотным средствам и финансовым активам хозяйствующих субъектов.Налог на имущество уплачивают:– предприятия, учреждения,

20.2 Налог на имущество физических лиц

20.2 Налог на имущество физических лиц Налог на имущество физических лиц является прямым налогом, обращенным к находящемуся в собственности движимому и недвижимому имуществу, расположенному на территории РФ.Особенность имущественных налогов состоит в том, что их

3.3. Налог на имущество предприятий

3.3. Налог на имущество предприятий Налоговая база по налогу на имущество определяется отдельно в отношении имущества, подлежащего налогообложению по местонахождению торговой организации (месту постановки на учет в налоговых органах постоянного представительства

5.3. Налог на имущество

5.3. Налог на имущество Налог на имущество организаций является региональным налогом, который установлен гл. 30 НК РФ. Если в вашем регионе нет такого закона, налог платить не надо.Объектом обложения налогом на имущество организаций признаются объекты недвижимости,

Налог на имущество организаций

Налог на имущество организаций Налог на имущество организаций – это налог на движимое и недвижимое имущество, оцениваемое по остаточной стоимости, относится к прямым региональным налогам. Налогооблагаемой базой по налогу является остаточная стоимость основных

6.5. Налог на имущество

6.5. Налог на имущество Налог на имущество уплачивается организацией по итогам года. В течение года уплачиваются авансовые платежи по налогу, если законом субъекта Российской Федерации не предусмотрено иное (п. 2 ст. 383 НК РФ). По окончании каждого отчетного периода

Налог на имущество физических лиц

Налог на имущество физических лиц Если у вас есть имущество: квартира, дом, дача и т. д., то оно облагается налогом на имущество физических лиц.К объектам налогообложения относятся следующие виды строений:• жилые дома;• квартиры;• дачи;• гаражи;• иные строения,

39. Налог на имущество физических лиц

39. Налог на имущество физических лиц Плательщиками налогов на имущество физических лиц являются физические лица – собственники имущества, признаваемого объектом налогообложения.Если имущество, которое является объектом налогообложения, находится в общей долевой

ЛЕКЦИЯ № 11. Налог на имущество физических лиц

ЛЕКЦИЯ № 11. Налог на имущество физических лиц Плательщиками налогов на имущество физических лиц являются физические лица – собственники имущества, признаваемого объектом налогообложения.Если имущество, которое является объектом налогообложения, находится в общей