Налог на имущество организаций

Налог на имущество организаций

Налог на имущество организаций – это налог на движимое и недвижимое имущество, оцениваемое по остаточной стоимости, относится к прямым региональным налогам. Налогооблагаемой базой по налогу является остаточная стоимость основных средств организации по данным бухгалтерского учета.

Экономический смысл налога на имущество организаций

Обязывая заплатить налог на имущество, государство как бы говорит организации следующее: «Из-за того, что у тебя есть имущество, у меня появляются дополнительные хлопоты. Мне нужно содержать правоохранительные органы, которые придут на защиту твоего имущества в случае угрозы ему со стороны преступников. Мне нужно содержать пожарную охрану и другие государственные службы, так или иначе обеспечивающие сохранность твоего имущества. Так что, если имеешь имущество, плати за это налог».

Налог на имущество можно сравнить с его страхованием, в котором роль страховой компании выполняет государство. При этом страхование не является полноценным: государство по мере своих возможностей старается обеспечить сохранность имущества организации, но не дает никаких гарантий его сохранности; в случае порчи или пропажи имущества государство не возмещает его стоимость.

Правила исчисления налога

Ставка налога составляет 2,2 % в расчете на год, но региональные власти имеют право ее понизить. Это означает, что в течение года организация должна заплатить государству не более 2,2 % от средней остаточной стоимости своих основных средств в этом периоде.

Отчетными периодами по данному налогу признается I квартал, полугодие и 9 месяцев, налоговым периодом – календарный год.

Объектом налогообложения являются основные средства, числящиеся на балансе налогоплательщика. Для целей налогообложения основные средства учитываются по остаточной стоимости. Следовательно, налогообложению подлежит стоимость основных средств, отраженная на счете 01 «Основные средства», за вычетом суммы их амортизации, накопленной на счете 02 «Амортизация основных средств».

Налоговая база – среднегодовая стоимость имущества определяется следующим образом. По данным бухгалтерского учета рассчитывается остаточная стоимость основных средств на первые числа месяцев налогового или отчетного периода и затем вычисляется среднее значение.

Если отчетным периодом является I квартал, то надо определить остаточную стоимость основных средств на 1 января, 1 февраля, 1 марта и 1 апреля, сложить полученные 4 числа, и эту сумму разделить на 4; для полугодия рассчитанную остаточную стоимость основных средств на первые числа семи месяцев с января по июль следует разделить на 7; для 9 месяцев рассчитанную остаточную стоимость основных средств на первые числа десяти месяцев с января по октябрь следует разделить на 10.

По итогам отчетных периодов рассчитываются авансовые платежи по налогу на имущество организаций как произведение налоговой базы на ставку налога, деленное на 4.

При расчете для налогового периода, т. е. года, надо сложить 13 чисел и полученную сумму разделить на 13.

По итогам налогового периода (года) налог к уплате рассчитывается как произведение налоговой базы и ставки налога, уменьшенное на сумму ранее начисленных авансовых платежей.

Таким образом, по итогам налогового периода (года) сумма к уплате рассчитывается нарастающим итогом, но это не относится к отчетным периодам. Если остаточная стоимость основных средств изменяется в течение года незначительно, то по окончании каждого отчетного и налогового периодов начисляются примерно одинаковые суммы авансовых платежей или налога.

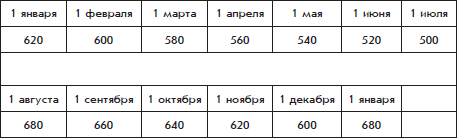

Рассмотрим пример расчета сумм налога на имущество организаций.

В таблице представлена остаточная стоимость основных средств организации от 1 января до следующего 1 января (тыс. руб.).

Ставка налога, установленная региональным законодательством, – 2,2 %.

Авансовый платеж за I квартал составит 3245 руб., за полугодие – 3080 руб., за 9 месяцев – 3245 руб. По итогам года будет начислен налог к уплате в сумме 3630 руб.

Налоговые декларации по итогам налогового периода представляются не позднее 30 марта года, следующего за истекшим налоговым периодом. Налоговые расчеты по авансовым платежам представляются не позднее 30 календарных дней с даты окончания соответствующего отчетного периода.

Бухгалтерский учет расчетов организации по налогу на имущество организаций ведется на счете 68 «Расчеты по налогам и сборам», субсчет «Расчеты по налогу на имущество организаций»). Начисления налога и авансовых платежей отражается по кредиту счета 68 и дебету счета 91 «Прочие доходы и расходы», перечисление налога – по дебету счета 68 и кредиту счета 51 «Расчетные счета».

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

27. Налог на имущество организаций

27. Налог на имущество организаций Налог на имущество организаций, за исключением денежных средств, начисляется на их собственное имущество. В состав налогооблагаемой базы входят суммы элементов запасов и затрат предприятий. К таким элементам, присущим рыночным

2.1.4. Налог на имущество и транспортный налог

2.1.4. Налог на имущество и транспортный налог С налогом на имущество и с транспортным налогом индивидуальным предпринимателям будет все же немного проще. В отношении этих налогов они ничем не отличаются от обычных граждан.Налог на имущество уплачивается предпринимателем

Налог на имущество организаций

Налог на имущество организаций Обязывая заплатить налог на имущество, государство как бы говорит организации следующее: «Из-за того, что у тебя есть имущество, у меня появляются дополнительные хлопоты. Мне нужно содержать правоохранительные органы, которые придут на

7.3.3. Обложение налогом на имущество организаций

7.3.3. Обложение налогом на имущество организаций Поскольку имущество, полученное в безвозмездное пользование по договору ссуды, не является собственностью ссудополучателя, налог на имущество организаций с него не

1. Налог на имущество организаций

1. Налог на имущество организаций 1.1. Общие положения по налогу на имущество организацийСогласно ст. 372 НК РФ налог на имущество организаций устанавливается настоящим Кодексом и законами субъектов Российской Федерации, вводится в действие в соответствии с НК РФ законами

119. Налог на имущество организаций: налогоплательщики, объект налогообложения, налоговая база

119. Налог на имущество организаций: налогоплательщики, объект налогообложения, налоговая база С 1 января 2004 г. налог на имущество организаций устанавливается гл. 30 НК и законами субъектов РФ, вводится в действие в соответствии с НК, законами субъектов РФ и с момента

2.2.1. Уплата налога на имущество организаций

2.2.1. Уплата налога на имущество организаций Межбюджетное распределение. В соответствии со ст. 56 БК РФ доходы от налога на имущество организаций подлежат зачислению в бюджеты субъектов Российской Федерации в размере 100 %.Согласно п. 1 ст. 374 НК РФ объектом обложения налогом

Глава 30. Налог на имущество организаций (введена Федеральным законом от 11.11.2003 № 139-ФЗ)

Глава 30. Налог на имущество организаций (введена Федеральным законом от 11.11.2003 № 139-ФЗ) <...> Статья 374. Объект налогообложения 1. Объектом налогообложения для российских организаций признается движимое и недвижимое имущество (включая имущество, переданное во временное

57. Налог на имущество организаций

57. Налог на имущество организаций Налог на имущество организаций относится к региональным налогам, устанавливается НК и региональными законами, вводится в действие в соответствии с законами субъектов РФ и с момента введения в действие обязателен к уплате на территории

19.1. Налог на имущество организаций

19.1. Налог на имущество организаций Налог на имущество предприятий (гл. 30 НК РФ) – это прямой налог, обращенный непосредственно к основным, оборотным средствам и финансовым активам хозяйствующих субъектов.Налог на имущество уплачивают:– предприятия, учреждения,

20.2 Налог на имущество физических лиц

20.2 Налог на имущество физических лиц Налог на имущество физических лиц является прямым налогом, обращенным к находящемуся в собственности движимому и недвижимому имуществу, расположенному на территории РФ.Особенность имущественных налогов состоит в том, что их

5.3. Налог на имущество

5.3. Налог на имущество Налог на имущество организаций является региональным налогом, который установлен гл. 30 НК РФ. Если в вашем регионе нет такого закона, налог платить не надо.Объектом обложения налогом на имущество организаций признаются объекты недвижимости,

6.5. Налог на имущество

6.5. Налог на имущество Налог на имущество уплачивается организацией по итогам года. В течение года уплачиваются авансовые платежи по налогу, если законом субъекта Российской Федерации не предусмотрено иное (п. 2 ст. 383 НК РФ). По окончании каждого отчетного периода

Налог на имущество физических лиц

Налог на имущество физических лиц Если у вас есть имущество: квартира, дом, дача и т. д., то оно облагается налогом на имущество физических лиц.К объектам налогообложения относятся следующие виды строений:• жилые дома;• квартиры;• дачи;• гаражи;• иные строения,

39. Налог на имущество физических лиц

39. Налог на имущество физических лиц Плательщиками налогов на имущество физических лиц являются физические лица – собственники имущества, признаваемого объектом налогообложения.Если имущество, которое является объектом налогообложения, находится в общей долевой

6.4. Оптимизация налога на имущество организаций

6.4. Оптимизация налога на имущество организаций Оптимизация платежей по налогу на имущество организаций – актуальная задача для большинства хозяйствующих субъектов, поскольку это самый неприятный для предприятия налог. Ставка налога на имущество не зависит от