Налог на имущество физических лиц

Налог на имущество физических лиц

Если у вас есть имущество: квартира, дом, дача и т. д., то оно облагается налогом на имущество физических лиц.

К объектам налогообложения относятся следующие виды строений:

• жилые дома;

• квартиры;

• дачи;

• гаражи;

• иные строения, помещения и сооружения.

Заметьте, что земля в данную категорию налогов не попадает, так как является объектом налогообложения по земельному налогу и в этом смысле имуществом не считается.

Плательщиками по налогу на имущество являются физические лица – собственники упомянутых выше видов имущества. Не обязательно быть единоличным владельцем квартиры или дома, чтобы платить по нему налог на имущество: оно может находиться как в общей долевой собственности нескольких физических лиц (например, когда вам принадлежит 50 % квартиры и эта доля четко выделена и прописана), так и в общей совместной собственности (когда владельцами имущества являются несколько человек без выделения конкретных долей).

В зависимости от долевой или совместной собственности налог на это имущество уплачивается по-разному:

• в случае имущества в общей долевой собственности нескольких физических лиц налогоплательщиком признается каждое из них соразмерно его доле имущества,

• имея общую совместную собственность владельцы несут равную ответственность по уплате налога, при этом плательщиком может быть одно из этих лиц, определенное по соглашению сторон.

Например, если Петр и Елена владеют на правах общей совместной собственности квартирой, в которой проживают, то они должны уплачивать причитающийся налог в пропорции 50/50. Если же Петр владеет лишь 30 % квартиры, а остальное принадлежит Елене, то Елена заплатит 70 % от суммы налога на квартиру, а Петр – только 30 %.

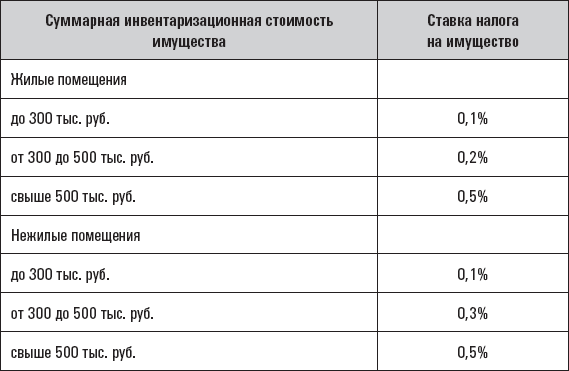

Ставки по налогу на имущество устанавливаются органами местного самоуправления. В Москве величина налога на имущество, например, составляет:

Если вернуться к примеру с Петром и Еленой, допустим, их квартира была оценена в 4,5 млн руб. Если жилье находится в общей совместной собственности Петра и Елены, то каждый из них должен платить 50 % суммы налога. В данном случае сумма налога на квартиру составит 22,5 тыс. руб., поэтому половину (11 250 руб.) будет платить Елена, и такую же сумму – Петр. Если же Петру принадлежит 30 % квартиры, а Елене – 70 %, налог составит соответственно 6750 руб. и 15 750 руб.

По налогу на имущество предусмотрены льготы для отдельных категорий граждан, а также для отдельных видов имущества:

• не уплачивают налог на имущество Герои Советского Союза и Герои РФ, лица, награжденные орденом Славы трех степеней, участники Великой Отечественной войны, лица, участвовавшие в ликвидации катастрофы на Чернобыльской АЭС, инвалиды I и II групп, инвалиды с детства и т. д.;

• не уплачивается налог на имущество с расположенных на участках в садоводческих и дачных некоммерческих объединениях граждан жилых строений жилой площадью до 50 квадратных метров и хозяйственных строений и сооружений общей площадью до 50 квадратных метров.

Как и транспортный налог, налог на имущество физических лиц рассчитывают налоговые органы, то есть вам не придется самостоятельно рассчитывать сумму, которую нужно заплатить. Органы, осуществляющие регистрацию прав на недвижимое имущество и сделок с ним, а также органы технической инвентаризации обязаны ежегодно до 1 марта представлять в налоговый орган сведения, необходимые для исчисления налога на имущество, по состоянию на 1 января текущего года.

Поэтому не стоит удивляться, откуда у налоговых органов столь подробная информация о собственниках и имуществе.

После расчета налога на имущество налоговые органы отправляют владельцу извещение и налоговое уведомление об уплате рассчитанной ими суммы по месту нахождения налогооблагаемого имущества не позднее 1 августа. В уведомлении указывают всю информацию о расчете налога на имущество:

• сумма налога, которую нужно заплатить;

• расчет налоговой базы;

• срок уплаты налога.

Уплата налога производится владельцами имущества равными долями в два срока – не позднее 15 сентября и 15 ноября.

ВАЖНО

Если вы не проживаете по адресу, где находится налогооблагаемое имущество, налоговый орган может выслать заказное письмо по адресу вашего места жительства. Тогда, по истечении 6 дней с момента отправки заказного письма, налоговое ведомство будет считать, что вы его получили. Поэтому в случае отсутствия длительное время по месту жительства вы можете попросить знакомого человека за вас получить лично в руки уведомление из налоговой, предварительно оформив необходимые документы, назначающие его вашим уполномоченным представителем.

Как и в случае с транспортным налогом, вполне возможна ситуация продажи или дарения имущества в течение налогового периода, либо наоборот – приобретение в виде покупки, подарка или наследства. В этом случае налог на имущество исчисляется и предъявляется к уплате первоначальному владельцу с 1 января текущего года до начала месяца, в котором он утратил право собственности на него. Каждому новому собственнику налог предъявляется с момента вступления в право собственности на имущество до момента его отчуждения. Если вы сами построили дом, то налог на это имущество будет взиматься с начала года, следующего за его постройкой.

Например, вы подарили свою квартиру ребенку в мае прошлого года. Квартира стоит 3 млн руб. Соответственно, за прошлый год вы должны заплатить налог на имущество за 5 месяцев, с января по май, а ваш ребенок – с мая по декабрь. Если это произошло в Москве, то ставка по налогу составляет 0,5 %, значит, за прошлый год вы должны заплатить налог 3 млн х 0,005 х 5/12 = 6250 руб. Ваш ребенок должен заплатить налог в размере 3 млн х 0,005 х 8/12 = 10 000 руб.

СОВЕТ

? Чтобы избежать уплаты налога на имущество, оптимально оформить квартиру в собственность близкого родственника, попадающего в льготную категорию граждан. Чтобы обезопасить себя от потери прав на это имущество, можно одновременно составить по нему завещание в вашу пользу. Если же вы – единственный наследник упомянутого родственника – завещание необязательная процедура.

? Приватизацию квартиры разумно также провести в пользу льготных категорий граждан – ваших ближайших родственников. Одновременно с отказом от вашей доли в приватизированной квартире собственник может сразу же составить завещание в вашу пользу и заверить его у нотариуса.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

27. Налог на имущество организаций

27. Налог на имущество организаций Налог на имущество организаций, за исключением денежных средств, начисляется на их собственное имущество. В состав налогооблагаемой базы входят суммы элементов запасов и затрат предприятий. К таким элементам, присущим рыночным

2.1.4. Налог на имущество и транспортный налог

2.1.4. Налог на имущество и транспортный налог С налогом на имущество и с транспортным налогом индивидуальным предпринимателям будет все же немного проще. В отношении этих налогов они ничем не отличаются от обычных граждан.Налог на имущество уплачивается предпринимателем

Вопрос 2 Налог на имущество

Вопрос 2 Налог на имущество Объектом налогообложения являются ОС, НА, запасы и затраты, находящиеся на балансе.Для целей налогообложения ОС, НА, МБП учитываются по остаточной стоимости. Для целей налогообложения определяется среднегодовая стоимость имущества.Для

Налог на имущество организаций

Налог на имущество организаций Обязывая заплатить налог на имущество, государство как бы говорит организации следующее: «Из-за того, что у тебя есть имущество, у меня появляются дополнительные хлопоты. Мне нужно содержать правоохранительные органы, которые придут на

Налог на имущество физических лиц

Налог на имущество физических лиц Налог на имущество физических лиц – это налог на недвижимое имущество, расположенное на территории Российской Федерации и находящееся в собственности физических лиц.Оттого что граждане обрастают имуществом, у государства появляется

88. Порядок исчисления налога на имущество физических лиц. Общие положения

88. Порядок исчисления налога на имущество физических лиц. Общие положения Налог на строения, помещения и сооружения исчисляется на основании данных об их инвентаризационной стоимости по состоянию на 1 января каждого года.За строения, помещения и сооружения, находящиеся

57. Налог на имущество организаций

57. Налог на имущество организаций Налог на имущество организаций относится к региональным налогам, устанавливается НК и региональными законами, вводится в действие в соответствии с законами субъектов РФ и с момента введения в действие обязателен к уплате на территории

19.1. Налог на имущество организаций

19.1. Налог на имущество организаций Налог на имущество предприятий (гл. 30 НК РФ) – это прямой налог, обращенный непосредственно к основным, оборотным средствам и финансовым активам хозяйствующих субъектов.Налог на имущество уплачивают:– предприятия, учреждения,

20.2 Налог на имущество физических лиц

20.2 Налог на имущество физических лиц Налог на имущество физических лиц является прямым налогом, обращенным к находящемуся в собственности движимому и недвижимому имуществу, расположенному на территории РФ.Особенность имущественных налогов состоит в том, что их

3.3. Налог на имущество предприятий

3.3. Налог на имущество предприятий Налоговая база по налогу на имущество определяется отдельно в отношении имущества, подлежащего налогообложению по местонахождению торговой организации (месту постановки на учет в налоговых органах постоянного представительства

5.3. Налог на имущество

5.3. Налог на имущество Налог на имущество организаций является региональным налогом, который установлен гл. 30 НК РФ. Если в вашем регионе нет такого закона, налог платить не надо.Объектом обложения налогом на имущество организаций признаются объекты недвижимости,

Налог на имущество организаций

Налог на имущество организаций Налог на имущество организаций – это налог на движимое и недвижимое имущество, оцениваемое по остаточной стоимости, относится к прямым региональным налогам. Налогооблагаемой базой по налогу является остаточная стоимость основных

6.5. Налог на имущество

6.5. Налог на имущество Налог на имущество уплачивается организацией по итогам года. В течение года уплачиваются авансовые платежи по налогу, если законом субъекта Российской Федерации не предусмотрено иное (п. 2 ст. 383 НК РФ). По окончании каждого отчетного периода

Налог на имущество физических лиц

Налог на имущество физических лиц Если у вас есть имущество: квартира, дом, дача и т. д., то оно облагается налогом на имущество физических лиц.К объектам налогообложения относятся следующие виды строений:• жилые дома;• квартиры;• дачи;• гаражи;• иные строения,

39. Налог на имущество физических лиц

39. Налог на имущество физических лиц Плательщиками налогов на имущество физических лиц являются физические лица – собственники имущества, признаваемого объектом налогообложения.Если имущество, которое является объектом налогообложения, находится в общей долевой

ЛЕКЦИЯ № 11. Налог на имущество физических лиц

ЛЕКЦИЯ № 11. Налог на имущество физических лиц Плательщиками налогов на имущество физических лиц являются физические лица – собственники имущества, признаваемого объектом налогообложения.Если имущество, которое является объектом налогообложения, находится в общей