Как устроена система налогообложения и какие налоги вам предстоит платить

Как устроена система налогообложения и какие налоги вам предстоит платить

Прежде чем говорить о том, как получить до 500 тыс. руб. от государства в качестве компенсации за излишне уплаченные налоги, необходимо сначала разобраться: как устроена налоговая система в России, какие существуют основные налоги, с которыми сталкивается большинство людей, каковы ваши права как налогоплательщика, а также каковы ваши обязанности, с какими штрафами вы можете столкнуться, если не будете их выполнять.

Иными словами, чтобы что-то получить, нужно знать: куда идти и что сказать.

Сначала определимся, что такое налогообложение, какие основные понятия оно включает в себя.

Налогообложение – это раздел УЛФ, связанный с расчетом, осуществлением и управлением налоговыми платежами. УЛФ затрагивает в основной своей массе именно налогообложение физических лиц, так как большая часть населения – это все же наемные работники, а не владельцы крупных международных корпораций. Налогообложение организаций их не совсем касается, и управлять им они не могут, разве что в качестве главных бухгалтеров корпораций. Поэтому в данной книге будет рассмотрено налогообложение физических лиц.

Теперь что касается налогов. Без понимания данного термина идти и требовать 500 тыс. руб. будет, как минимум, сложно. Итак, что такое налог и зачем он нужен? Налог – это обязательный, индивидуально безвозмездный платеж, который взимается с организаций и физических лиц в виде части принадлежащих им денежных средств. Соответственно, теперь понятны основные характеристики налогов:

• Они обязательны. Таким образом, чтобы потом получить что-то от государства, будь то 500 тыс. руб. или другая сумма, нужно эти деньги сначала заплатить в виде налогов. А уже потом вы сможете воспользоваться налоговыми вычетами (о них речь пойдет в части второй) и вернуть себе часть произведенных платежей. Мораль – если желаете получить вычет, нужно быть примерным налогоплательщиком.

• Налоги безвозмездны, то есть взамен их вы официально ничего не получаете. Хотя на самом деле с этим можно поспорить, ведь налоги составляют существенную статью доходов бюджета государства, которое обязано заботиться о благосостоянии населения своей страны, и о том, на что, собственно, расходует эти средства. Так что в принципе в обмен на исправные налоговые платежи вы должны получать развитую систему образования, здравоохранения, безопасности государства и т. д. Получаете вы это или нет – данную дискуссию оставим за пределами этой книги.

• Налоги взимаются в денежном эквиваленте, то есть вы не платите их квадратными метрами, лошадиными силами, продукцией, производимой предприятием, где вы работаете, паями ПИФов и т. д. Налоги всегда уплачиваются в деньгах.

Теперь перейдем к другим понятиям налогообложения, связанным с налогом: налоговой базе, объекту налогообложения, налоговому периоду, налоговой ставке. Итак, чтобы правильно рассчитывать и вовремя уплачивать налоги, нам нужно знать, в каких случаях и с чего взимается налог, какую сумму, когда и как часто нужно платить. Именно для этого и нужны эти понятия:

• Объект налогообложения (когда берется налог) – юридические факты, действия, обстоятельства, события,

обусловливающие возникновение обязанности заплатить налог. Проще говоря, это событие, после которого необходимо платить налог. Например, получили доход (официально) – заплатили с него налог на доходы физических лиц. Или получили в наследство от соседа квартиру – с этого тоже придется заплатить налог на наследство, если, конечно, сосед вам не приходился близким родственником.

• Налоговая база (с чего берется налог) – количественная оценка предмета, в отношении которого совершаются действия, приводящие к обязательной уплате налога. Иными словами, это размер вашего дохода, если речь идет о налоге на доходы физических лиц, либо оценка полученного наследства. Сразу стоит сказать, что оценка может быть не обязательно в денежном эквиваленте, ведь есть налоги, которые устанавливаются в зависимости от технических параметров (например, от мощности двигателя). Так что налоговая база может измеряться и в рублях, и в других единицах.

• Налоговый период (за какой период нужно платить налог) – срок, в течение которого формируется налоговая база и окончательно определяются масштабы налогового обязательства. Каждый налог нужно рассчитывать за определенный период, по окончании которого необходимо производить оплату. Например, налоговый период по налогу на доходы составляет календарный год, и отчитаться по полученным доходам нужно как раз по окончании года.

• Налоговая ставка (какую сумму нужно заплатить) – сумма налога, подлежащая уплате, приходящаяся на единицу налогообложения. Она рассчитывается как процент либо как некая фиксированная величина на единицу налоговой базы. Например, если говорить о налоге на доходы физических лиц, то налоговая ставка равна 13 % на каждый рубль дохода.

Таким образом, чтобы посчитать и заплатить налог, нам нужно:

• определить объект налогообложения;

• уточнить налоговый период;

• оценить налоговую базу за налоговый период;

• уточнить налоговую ставку;

• рассчитать сумму налога за налоговый период, используя налоговую ставку и налоговую базу;

• заплатить налог по окончании налогового периода;

• отчитаться за уплату налога за налоговый период.

Соответственно, начинать нужно именно с определения – когда же платить налоги, а для этого нужно знать: какие налоги бывают, кто их устанавливает и где можно познакомиться с их описанием.

Итак, какие же в России действуют налоги. Все они перечислены в Налоговом кодексе РФ и федеральных законах, но в рамках данной книги мы остановимся на следующих основных налогах физических лиц:

• налог на доходы физических лиц (НДФЛ);

• единый социальный налог;

• транспортный налог;

• налог на имущество, переходящее в порядке наследования или дарения;

• налог на имущество физических лиц;

• земельный налог.

В таком разнообразии нетрудно запутаться, поэтому налоги, как правило, подвергают разнообразным классификациям. В данной книге будут рассмотрены два основных варианта классификации налогов.

Вариант первый – разделение налогов по уровню управления на федеральные, региональные и местные, в зависимости от уровня законов, устанавливающих обязанность и условия уплаты. Федеральные налоги устанавливаются Налоговым кодексом и обязательны для уплаты гражданами на всей территории РФ. Региональный или местный налог вводится в действие Налоговым кодексом и соответствующими законами региональных или местных властей, а обязанность и условия его уплаты устанавливаются каждым регионом самостоятельно. Налоговый кодекс задает рамки, в которых могут действовать региональные и местные власти, устанавливая налоговые требования.

• К федеральным налогам относятся:

1. налог на добавленную стоимость;

2. акцизы на отдельные виды товаров (услуг) и отдельные виды минерального сырья;

3. налог на прибыль (доход) организаций;

4. налог на доходы от капитала;

5. подоходный налог с физических лиц;

6. взносы в государственные социальные внебюджетные фонды;

7. государственная пошлина;

8. таможенная пошлина и таможенные сборы;

9. налог на пользование недрами;

10. налог на воспроизводство минерально-сырьевой базы;

11. налог на дополнительный доход от добычи углеводородов;

12. сбор за право пользования объектами животного мира и водными биологическими ресурсами;

13. лесной налог;

14. водный налог;

15. экологический налог;

16. федеральные лицензионные сборы.

• К региональным налогам относятся:

1. налог на имущество организаций;

2. налог на недвижимость;

3. дорожный налог;

4. транспортный налог;

5. налог с продаж;

6. налог на игорный бизнес;

7. региональные лицензионные сборы.

При введении в действие налога на недвижимость прекращается действие на территории соответствующего субъекта Российской Федерации налога на имущество организаций, налога на имущество физических лиц и земельного налога.

• К местным налогам относятся:

1. земельный налог;

2. налог на имущество физических лиц;

3. налог на рекламу;

4. налог на наследование или дарение;

5. местные лицензионные сборы.

Есть и вторая классификация налогов: по способу взимания их разделяют на прямые и косвенные. Их различие заключается в следующем:

• Прямые налоги устанавливаются непосредственно на объекты налогообложения, в данном случае не существует посредника между государством и налогоплательщиком.

• Косвенные налоги взимаются в процессе реализации товаров, работ и услуг в виде надбавки к цене товара. Такие налоги оплачиваются покупателем. Типичный пример – налог на добавленную стоимость (НДС), а также акциз.

Итак, налогов, как уже понятно, достаточно много, и не все можно сразу запомнить хотя бы по названию, а тем более запомнить для каждого из них налоговые ставки, налоговые базы и прочую информацию – почти нереально, если вы не работаете в этой сфере. Поэтому очень важно знать, к каким законам можно обратиться, чтобы уточнить описание того или иного налога.

Логично предположить, что самым главным документом в этом смысле является Налоговый кодекс Российской Федерации (НК РФ), именно в нем содержатся описания налогов, налоговых ставок. Приоритет над НК РФ имеют только Конституция России и международные законы, которые стоят выше НК РФ. На самом деле большинство вопросов касательно налогообложения физических лиц не поднимается выше уровня НК РФ, поэтому для вас он, скорее всего, будет основным документом, к которому можно обратиться, чтобы посмотреть информацию по тому или иному налогу.

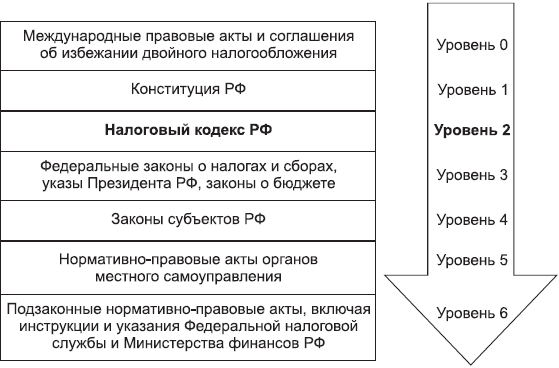

Если опускаться уровнем ниже, то, помимо НК РФ, информацию по налогам также содержат и федеральные законы о налогах и сборах, указы Президента РФ, законы о бюджете. И если с федеральными законами все достаточно понятно, так как они вводят изменения в текущее налоговое законодательство, как и указы Президента, то с законами о бюджете не все ясно: какое отношение бюджетное законодательство имеет к налогам? На самом деле это части одного целого, так как налоги, как уже говорилось, являются важной составляющей доходной части госбюджета. Именно законы о бюджете регулируют, платежи по каким налогам пойдут в тот или иной бюджет – федеральный, региональный или местный, поэтому эти законы очень важны, особенно если вы хотите понять и изучить, куда именно поступают те средства, что вы платите по налогам.

Уровнем ниже – законы субъектов РФ. Их основная роль – прописывать, какие будут действовать налоговые ставки и льготы для федеральных налогов на территории конкретного субъекта РФ.

Еще ниже – законы местных органов власти, прописывающие то же, но уже на местном уровне.

Финальный уровень налогового законодательства – это уровень подзаконных актов, например, инструкций и писем Минфина РФ и Федеральной налоговой службы. Эти документы регулируют такие аспекты, как правильное разъяснение налогового законодательства, утверждение правил заполнения различных отчетных форм и т. д. Иными словами, документы этого уровня носят больше тактический, чем стратегический характер, они помогают применять те аспекты налогового законотворчества, которые устанавливают законы более высокого уровня.

Схематично система налогового законодательства, по уровням, представлена на рис. 1.

Рис. 1. Схема налогового законодательства РФ

Когда система налогового законодательства ясна, логично перейти к тем, кто эти законы придумывает, утверждает и контролирует их исполнение, то есть – к налоговым органам РФ.

В России за введение, изменение и упразднение налогов отвечают власти федерального и регионального уровней. Чтобы внести изменения в существующую систему налогообложения в РФ, принимается соответствующий федеральный закон. Сначала его принимает Госдума РФ, после утверждения ею проект закона должен быть принят Советом Федерации и уже в финале подписан Президентом РФ. После того как проект закона о введении, изменении или упразднении налога всеми согласован, подписан Президентом, он публикуется официально в «Российской газете». Но фактически, если вы увидите новый закон в этом издании, это не значит, что он уже вступил в силу. Опубликованный официально закон вступит в действие только через месяц после публикации и не раньше чем 1-го числа следующего налогового периода для соответствующего налога, которому посвящен закон.

Итак, изменения в налоговом законодательстве принимают Госдума, Совет Федерации и Президент. Кто же следит за тем, чтобы принятые нормы должным образом выполнялись?

Основным органом, который отвечает за исполнение налогового законодательства, является Министерство финансов РФ. Минфин отвечает за разъяснение налогового законодательства гражданам, то есть помогает его правильно трактовать и понимать. Наверняка вы сталкивались с письмами Минфина с разъяснением по тому или иному вопросу касательно налогообложения. Помимо этого, если вы когда-нибудь подавали налоговую декларацию, то наверняка знаете, что формы по ней утверждает тоже Минфин, как и стандарты заполнения. Поэтому можно сказать, что Минфин помогает практически реализовать изданные законы, создает для этого инфраструктуру, помогает в них разобраться гражданами и организациям. Конечно, неверно будет назвать Минфин налоговой справочной, но часть функций этого министерства действительно схожи со справочным бюро, где можно получить консультацию по налоговым вопросам.

Минфину подчиняется Федеральная налоговая служба (ФНС), которая контролирует соблюдение налогового законодательства. Именно эта служба следит за тем, чтобы все правильно считали налоги, исправно и вовремя их платили. Но на самом деле именно ФНС контролирует и такие вопросы, как получение налоговых льгот, поэтому ее можно считать налоговым контролером. ФНС подконтрольны Межрегиональные инспекции ФНС, Межрегиональные инспекции по крупнейшим налогоплательщикам и Управления ФНС России по субъектам РФ.

Управлениям ФНС по субъектам РФ подчиняются территориальные налоговые органы.

На самом нижнем уровне соблюдение налогового законодательства регулируют территориальные и межрайонные инспекции ФНС.

Схематично взаимодействие между различными федеральными и региональными органами в отношении изменения и применения налогового законодательства представлено на рис. 2.

Рис. 2. Схема взаимодействия налоговых органов РФ

Несмотря на, казалось бы, изобилие налоговых органов в России, в которых легко запутаться рядовому гражданину, для них всех НК РФ определяет общий круг прав и обязанностей.

Так, налоговые органы согласно кодексу обязаны:

• бесплатно информировать налогоплательщиков, плательщиков сборов и налоговых агентов: о действующих налогах и сборах, законодательстве о налогах и сборах и о принятых в соответствии с ним нормативных правовых актах; порядке исчисления и уплаты налогов и сборов, правах и обязанностях налогоплательщиков, плательщиков сборов и налоговых агентов, полномочиях налоговых органов и их должностных лиц. А также предоставлять формы налоговых деклараций (расчетов) и разъяснять порядок их заполнения. Таким образом, вы всегда можете прийти в местную налоговую, и на совершенно законных основаниях задать интересующие вас вопросы по налогообложению, а также по заполнению налоговой декларации. Если же по какой-то причине сотрудник налоговой откажется отвечать на вопросы, порекомендовав обратиться в юридическую консалтинговую компанию и т. д., вы можете сослаться на закон, в частности, на статью 32 НК РФ;

• руководствоваться письменными разъяснениями Министерства финансов Российской Федерации по вопросам применения законодательства Российской Федерации о налогах и сборах. Таким образом, вы можете быть уверены в том, что сотрудники налоговых органов в курсе последних изменений и пояснений по налоговому законодательству;

• принимать решения о возврате налогоплательщику, плательщику сбора или налоговому агенту сумм излишне уплаченных или излишне взысканных налогов, сборов, пеней и штрафов. Значит, чтобы получить от государства назад часть уплаченных вами налогов, вам нужно будет обратиться также к налоговым органам. А они, в свою очередь, рассмотрят ваше заявление на налоговые вычеты и льготы, при положительном решении направят оформленные на его основании поручения территориальным органам Федерального казначейства и зачтут излишне уплаченные или излишне взысканные налоги, сборы, пени и штрафы в порядке, предусмотренном НК РФ;

• соблюдать законодательство о налогах и сборах и т. д.

Если резюмировать все обязанности налоговых органов, они получаются вполне логичными:

• знать налоговое законодательство и текущие изменения в нем;

• выполнять налоговое законодательство;

• помогать людям разбираться в нем и верно применять.

Помимо обязанностей, у налоговых органов есть еще и права, вытекающие из них:

• предъявлять в суды иски о взыскании и непосредственно осуществлять взыскание недоимок, а также пеней и штрафов в порядке, установленном НК РФ. Иными словами, налоговые органы отвечают как за то, чтобы вы не переплатили лишних налогов, так и за то, чтобы вы заплатили все, что причитается по закону;

• требовать в соответствии с законодательством о налогах и сборах от налогоплательщика, плательщика сбора или налогового агента документы по формам, установленным государственными органами и органами местного самоуправления, служащие основаниями для исчисления и уплаты (удержания и перечисления) налогов, сборов; а также документы, подтверждающие правильность исчисления и своевременность уплаты (удержания и перечисления) налогов, сборов. Иными словами, налоговые органы должны иметь какие-то основания для того, чтобы проверить: верно ли вы рассчитали налог, чтобы его заплатить;

• проводить налоговые проверки в порядке, установленном НК РФ (это право касается больше юридических лиц);

• заявлять ходатайства об аннулировании или приостановлении действия выданных юридическим и физическим лицам лицензий на право осуществления определенных видов деятельности и т. д. Опять-таки, в большей степени это касается юридических лиц, и если вы – наемный работник, то это право налоговых органов может коснуться только с той точки зрения, что компания, где вы работаете, может лишиться лицензии на часть видов деятельности.

Таким образом, налоговые органы имеют право:

• проверять, что вы правильно платите налоги, требуя с вас соответствующие документы, и удерживать с вас то, что вы по каким-то причинам недоплатили;

• проверять, что ваш работодатель правильно платит налоги, лишать его лицензии на некоторые виды деятельности, если будут выявлены нарушения налогового законодательства. Так что, чтобы чувствовать себя стабильно, лучше выбирать работодателя с законными налоговыми схемами.

Итак, права и обязанности налоговых органов понятны, соответственно, возникает вопрос – что должны и можем мы, налогоплательщики. В НК РФ прописаны права и обязанности не только налоговых органов, но и субъектов налогообложения (налогоплательщиков). Они обратны функциям налоговых органов: что они вправе делать – то мы обязаны выполнить, и что они обязаны выполнять – мы вправе потребовать.

Так, налогоплательщики имеют право:

• получать по месту своего учета от налоговых органов бесплатную информацию о действующих налогах и сборах, законодательстве о налогах и сборах и принятых в соответствии с ним нормативных правовых актах, о порядке исчисления и уплаты налогов и сборов, правах и обязанностях налогоплательщиков, полномочиях налоговых органов и их должностных лиц; а также получать формы налоговых деклараций и разъяснения о порядке их заполнения. Это право напрямую связано с обязанностью налоговых органов эту информацию предоставлять по требованию налогоплательщика;

• получать от Министерства финансов Российской Федерации письменные разъяснения по вопросам применения законодательства Российской Федерации о налогах и сборах, от финансовых органов субъектов Российской Федерации и муниципальных образований – разъяснения по вопросам применения, соответственно, законодательства субъектов Российской Федерации о налогах и сборах и нормативных правовых актов муниципальных образований о местных налогах и сборах. Это право дополняет предыдущее и связано с соответственной обязанностью налоговых органов предоставлять письменные разъяснения по текущему налоговому законодательству;

• на своевременный зачет или возврат сумм излишне уплаченных либо излишне взысканных налогов, пени, штрафов; а также на налоговые льготы при наличии оснований и в порядке, установленном законодательством о налогах и сборах. Это право связано с обязанностью налоговых органов возвращать излишне уплаченные или излишне взысканные налоги, сборы, пени и штрафы;

• требовать от должностных лиц налоговых и иных уполномоченных органов соблюдения законодательства о налогах и сборах;

• на возмещение в полном объеме убытков, причиненных незаконными актами налоговых органов или незаконными действиями (бездействием) их должностных лиц и т. д. Данное право особенно важно, поэтому не стоит им пренебрегать, если вы понесли убытки из-за неправомерного поведения налоговых органов. Компенсацию, скорее всего, придется получать через суд, но и здесь нет ничего нереального.

Таким образом, мы вправе:

• бесплатно получать разъяснения по налоговому законодательству у налоговых органов;

• получать излишне взысканные налоги, штрафы, пени и т. д.;

• получать компенсацию за неправомерные действия налоговых органов по отношению к нам.

Помимо неоспоримых прав у налогоплательщиков есть и обязанности:

• уплачивать законно установленные налоги и сборы;

• представлять в налоговые органы документы, необходимые для исчисления и уплаты налогов в случаях, предусмотренных НК РФ. Эта обязанность связана с правом налоговых органов требовать документы, служащие основаниями для исчисления и уплаты налогов, сборов, а также документы, подтверждающие правильность исчисления и своевременность уплаты налогов, сборов;

• предоставлять по месту жительства индивидуального предпринимателя, нотариуса, занимающегося частной практикой, адвоката, учредившего адвокатский кабинет, по запросу налогового органа книгу учета доходов и расходов и хозяйственных операций. Эта обязанность коснется вас, если решите открыть свое дело – решите стать индивидуальным предпринимателем;

• выполнять законные требования налогового органа об устранении выявленных нарушений законодательства о налогах и сборах, а также не препятствовать законной деятельности должностных лиц налоговых органов при исполнении ими служебных обязанностей. Данная обязанность напоминает о праве налоговых органов взыскивать недоимки, пени и штрафы за несоблюдение или нарушение налогового законодательства.

Иными словами, каждый налогоплательщик должен:

• соблюдать налоговое законодательство, вовремя и в полном объеме уплачивать причитающиеся налоги, предоставлять документы об их уплате;

• оплачивать штрафы, пени, недоимки за нарушения налогового законодательства, а также незамедлительно эти нарушения устранять.

А много ли придется платить по нарушениям налогового законодательства? На самом деле сумма зависит от нарушения, но, как правило, она не астрономическая.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

24. Система налогов РФ. Налоги, взимаемые на территории России

24. Система налогов РФ. Налоги, взимаемые на территории России Согласно ст. 12 Налогового Кодекса предусмотрена трехуровневая система взимания налогов: федеральные налоги и сборы; налоги и сборы субъектов Российской Федерации (далее — региональные); местные налоги и

2.3. Упрощенная система налогообложения

2.3. Упрощенная система налогообложения В отличие от обычной системы налогообложения в виде НДФЛ и сопутствующих налогов, которая автоматически предусматривается при начале предпринимателем его хозяйственной деятельности, и в отличие от ЕНВД, который вменяется

2.1. Упрощенная система налогообложения

2.1. Упрощенная система налогообложения Сущность упрощенной системы налогообложения, а главное – ее привлекательность, заключается в том, что уплата трех наиболее сложных и значимых налогов заменяется уплатой единого налога.Налоговый режим в виде упрощенной системы

2.2. Общая система налогообложения

2.2. Общая система налогообложения Упрощенная система налогообложения регулируется правилами, приведенными в гл. 26.2 Налогового кодекса РФ, она может применяться и организациями, и индивидуальными предпринимателями. Кроме нее может применяться так называемая общая

Патентная система налогообложения

Патентная система налогообложения Патентная система налогообложения – это еще один специальный налоговый режим, призванный помочь развитию малого бизнеса путем уменьшения сумм, уплачиваемых государству, а также путем упрощения налоговой отчетности. С другой

5.1. Система принципов налогообложения

5.1. Система принципов налогообложения Принцип построения системы налогов и сборов представляет собой исходное положение, лежащее в основе налоговой системы государства, предопределяющее возможность норм налогового права и формирующее различные подходы к их

21.1. Упрощенная система налогообложения

21.1. Упрощенная система налогообложения Упрощенная система налогообложения организациями и индивидуальными предпринимателями применяется наряду с общей системой налогообложения предусмотренной законодательством РФ о налогах и сборах.Переход к упрощенной системе

3.1. Общая система налогообложения

3.1. Общая система налогообложения Общая система налогообложения состоит из федеральных, региональных и местных налогов. Федеральные налоги действуют на территории всех регионов РФ, а региональные – только в тех, где законодательный орган принял специальный закон об их

2.1. Общая система налогообложения

2.1. Общая система налогообложения Индивидуальные предприниматели, применяющие общеустановленную систему налогообложения уплачивают в бюджет налог на добавленную стоимость (глава 21 НК РФ), налог на доходы физических лиц (глава 23 НК РФ), единый социальный налог (глава 24 НК

2.2. Упрощенная система налогообложения

2.2. Упрощенная система налогообложения 2.2.1. Сущность упрощенной системы налогообложения Предусмотренная главой 26.2 НК РФ упрощенная система налогообложения (далее – УСН) является специальным налоговым режимом, применяемым налогоплательщиками на добровольной

1.2. Какие налоги заменяем

1.2. Какие налоги заменяем Применение упрощенной системы налогообложения, учета и отчетности организациями (юридическими лицами) предусматривает их освобождение от обязанности по уплате налога на прибыль организаций, налога на имущество организаций и единого

6.3.1. Какие платят налоги при «упрощенке»

6.3.1. Какие платят налоги при «упрощенке» В соответствии с налоговым кодексом упрощенная система налогообложения является специальным налоговым режимом, применяемым на добровольной основе. И она, в отличие от системы ЕНВД, распространяется на организацию в целом, а не на

2.3. Как платить налоги и вести бухгалтерию

2.3. Как платить налоги и вести бухгалтерию Вне зависимости от того, открыли вы индивидуального предпринимателя или зарегистрировали компанию, необходимо платить налоги.Необходимо определиться с тем, какую систему налогообложения вы используете. Чаще всего малые

Часть 7. ВРЕМЯ ЛИ ПЛАТИТЬ НАЛОГИ? (наша налоговая система и налоговая политика)

Часть 7. ВРЕМЯ ЛИ ПЛАТИТЬ НАЛОГИ? (наша налоговая система и налоговая политика) Может быть, уважаемый читатель замечал, как многие политики, когда говорят о несовершенстве нашего экономического механизма и о вытекающих из этого проблемах экономического развития, прежде

Как устроена система ценностей

Как устроена система ценностей Система ценностей обладает своей уникальной формой. Стараясь распознать глубинные ценности, человек вдруг открывает для себя уровень внутренней ясности. Его можно ощутить, шагнуть в него и быть там. В конечном итоге мы – это то, что мы