6. Бухгалтерский учет расходов на рекламу

6. Бухгалтерский учет расходов на рекламу

В бухгалтерском учете организация списывает расходы на рекламу, произведенные в соответствии с действующим законодательством, без ограничений. Для учета таких затрат предназначен счет 44 «Расходы на продажу». Расходы на рекламу являются косвенными расходами в бухгалтерском учете, если учетной политикой организации не предусмотрено иное: их относят на счет 90 «Продажи» в конце каждого месяца в полном объеме независимо от того, дала ли реклама эффект и производятся ли уже продажи товара, на продвижение которого она направлена.

Пример.

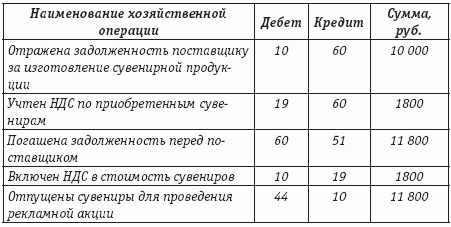

По заказу организации в январе 2008 года были изготовлены сувениры с ее символикой в количестве 2000 шт. на сумму 11 800 руб. (в том числе НДС – 1800 руб. ) (по цене 5 руб. 90 коп. за шт. ) для проведения рекламной акции, в ходе которой сувениры были бесплатно розданы участникам акции (неопределенному кругу лиц).

В организации был издан приказ о проведении рекламной акции и была составлена смета мероприятия, имелись документ на оплату и отгрузку сувенирной продукции, акт на ее списание для проведения акции.

В силу подпункта 25 п. 3 ст. 149 НК РФ передача в рекламных целях товаров (работ, услуг), расходы на приобретение (создание) единицы которых не превышают 100 руб., не подлежит обложению НДС.

Согласно подпункту 1 п. 2 ст. 170 НК РФ вычет НДС в таких случаях при передаче ценностей не производится, а сумма налога включается в стоимость сувениров.

Организация должна была отразить рекламную раздачу сувениров следующими проводками:

Для учета материальных ценностей, предназначенных для рекламных целей, на счете 10 мог быть открыт отдельный субсчет.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

2. БУХГАЛТЕРСКИЙ УЧЕТ РАСХОДОВ НА РЕКЛАМУ

2. БУХГАЛТЕРСКИЙ УЧЕТ РАСХОДОВ НА РЕКЛАМУ Расходы на рекламу, составляющие весьма существенную часть коммерческих расходов многих организаций, имеют особенности отражения в бухгалтерском учете, сложность ведения которого обусловлена разным составом рекламных

4. НАЛОГОВЫЙ УЧЕТ РАСХОДОВ НА РЕКЛАМУ

4. НАЛОГОВЫЙ УЧЕТ РАСХОДОВ НА РЕКЛАМУ Все организации, которые решают инвестировать средства в рекламу, рано или поздно сталкиваются с проблемой определения той оптимальной суммы денежных средств, которую следует потратить на рекламу. С одной стороны, на определенном

4.2. Порядок и дата признания расходов на рекламу

4.2. Порядок и дата признания расходов на рекламу На основании п. 2 ст. 318 НК РФ и письма МНС России от 10.09.2002 № 02-5-11/202-АД088 рекламные расходы признаются косвенными и в полном объеме относятся к расходам текущего отчетного (налогового) периода с учетом требований Налогового

4.5. Документальное оформление расходов на рекламу

4.5. Документальное оформление расходов на рекламу Налоговые органы всегда проявляют повышенное внимание именно к рекламным расходам, поскольку во многих случаях их величина достаточно существенна, а документальное оформление и экономическое обоснование

4.6. Экономическая обоснованность расходов на рекламу, маркетинг, консалтинг

4.6. Экономическая обоснованность расходов на рекламу, маркетинг, консалтинг Как показывает аудиторская практика, некоторые организации, входящие в состав холдинговых групп, используют расходы на рекламу и маркетинговые исследования в качестве некорректных финансовых

6.4.4. Бухгалтерский учет расходов на изготовление визитных карточек

6.4.4. Бухгалтерский учет расходов на изготовление визитных карточек Как было отмечено выше, в бухгалтерском учете стоимость изготовления визитных карточек признается в качестве активов в составе материально-производственных запасов и учитывается на субсчете 10-9

6.7.6.1. Налоговый учет расходов на спонсорскую помощь как расходов на рекламу

6.7.6.1. Налоговый учет расходов на спонсорскую помощь как расходов на рекламу 6.7.6.1.1. Налоговый учет безвозмездных спонсорских вкладов Спонсором можно быть анонимно, т. е. без обязательного упоминания об организации как о спонсоре. Это и есть случай безвозмездного

2.1. БУХГАЛТЕРСКИЙ УЧЕТ

2.1. БУХГАЛТЕРСКИЙ УЧЕТ Организации, перешедшие на упрощенную систему налогообложения, освобождены от ведения бухгалтерского учета (ст. 4 Федерального закона от 21.11.1996 № 129-ФЗ «О бухгалтерском учете» (далее – Закон о бухгалтерском учете). Поэтому бухгалтеру такой

3. Бухгалтерский учет расходов по договорам страхования работников

3. Бухгалтерский учет расходов по договорам страхования работников В бухгалтерском учете производимые организациями отчисления на страхование работников могут признаваться расходами по обычным видам деятельности (п. 5 и 8 Положения по бухгалтерскому учету «Расходы

11. Спорные вопросы налогового учета расходов на рекламу

11. Спорные вопросы налогового учета расходов на рекламу 11.1. Общие положения11.1.1. Нормы налогового законодательстваВ условиях жесткой конкуренции на рынке корпорации ведут борьбу за увеличение сбыта своей продукции, используют современные способы расширения сферы

7. Налоговый учет расходов на рекламу

7. Налоговый учет расходов на рекламу В налоговом учете расходы на рекламу признаются в пределах, установленных подпунктом 28 п. 1 и п. 4 ст. 264 НК РФ, а именно: в расчет можно брать следующие расходы на рекламу производимых (приобретенных) и (или) реализуемых товаров (работ,

Балансодержатель – лизингодатель – бухгалтерский и налоговый учет, учет дополнительных расходов, документооборот у лизингополучателя

Балансодержатель – лизингодатель – бухгалтерский и налоговый учет, учет дополнительных расходов, документооборот у лизингополучателя Порядок бухгалтерского учета и налогообложения имущества, полученного по договору лизинга, определяется многими факторами, одним из

6.3. Учет расходов на рекламу, подготовку и переподготовку кадров

6.3. Учет расходов на рекламу, подготовку и переподготовку кадров Основная часть расходов на рекламу не нормируется и принимается для целей налогообложения в сумме фактических затрат:• расходы на рекламу в средствах массовой информации и телекоммуникационных

Пример 5. Бухгалтерией организации в составе расходов на рекламу учтены затраты по изготовлению визиток

Пример 5. Бухгалтерией организации в составе расходов на рекламу учтены затраты по изготовлению визиток По учета данного вида расходов существует два мнения.Первое – налоговые органы считают, что расходы по изготовлению визитных карточек не уменьшают налогооблагаемую

Пример 4. Реклама на транспорте учтена в составе расходов на рекламу в полном объеме

Пример 4. Реклама на транспорте учтена в составе расходов на рекламу в полном объеме В соответствии с п. 4 ст. 264 НК РФ рекламные расходы в целях налогообложения прибыли относятся к прочим расходам. Однако в размере фактических затрат при определении налоговой базы

Балансодержатель-лизингодатель – бухгалтерский и налоговый учет, учет дополнительных расходов, документооборот у лизингополучателя

Балансодержатель-лизингодатель – бухгалтерский и налоговый учет, учет дополнительных расходов, документооборот у лизингополучателя Порядок бухгалтерского учета и налогообложения имущества, полученного по договору лизинга, определяется многими факторами, одним из