6.4.4. Бухгалтерский учет расходов на изготовление визитных карточек

6.4.4. Бухгалтерский учет расходов на изготовление визитных карточек

Как было отмечено выше, в бухгалтерском учете стоимость изготовления визитных карточек признается в качестве активов в составе материально-производственных запасов и учитывается на субсчете 10-9 «Инвентарь и хозяйственные принадлежности» к счету 10 «Материалы». При выдаче визитных карточек сотрудникам компании (по отдельной ведомости или требованию-накладной (форма № М-11)) их стоимость списывается с субсчета 10.9 в дебет соответствующих счетов учета расходов (в зависимости от структурного подразделения компании, в котором заняты соответствующие сотрудники):

– в дебет счета 26 «Общехозяйственные расходы» – если визитки предназначены для сотрудников административно-управленческого аппарата компании. Расходы по изготовлению таких визиток как расходы, связанные с управлением, относятся к расходам по обычным видам деятельности, на базе которых формируется себестоимость проданных товаров, выполненных работ и оказанных услуг (п. 5, 7 и 9 ПБУ 10/99);

– в дебет счета 44 «Расходы на продажу», субсчет «Расходы на рекламу» – если визитки предназначены для сотрудников коммерческих служб компании или если визитки предназначены для сотрудников компании, участвующих в выставке или другом рекламном мероприятии.

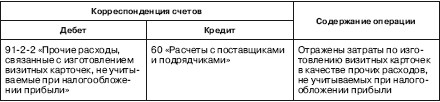

Если для VIP-персон организации изготовлены семейные визитные карточки, специальные персональные визитные карточки для неформальных встреч или визитные карточки неофициального характера с буквенными обозначениями согласно стандартной международной символике, то, по мнению автора, стоимость изготовления таких визиток не может быть признана в качестве материально-производственных запасов и не может учитываться на счетах активов (в данном случае – на субсчете 10-9 «Инвентарь и хозяйственные принадлежности»), так как не обеспечено соблюдение главного критерия признания материально-производственных запасов, установленного п. 2 ПБУ 5/01, – использование визиток для управленческих нужд организации.

Кроме того, такие визитные карточки не могут быть квалифицированы в качестве активов организации еще и потому, что согласно п. 7.2 Концепции бухгалтерского учета в рыночной экономике Российской Федерации, одобренной Методологическим советом по бухгалтерскому учету при Минфине России и Президентским советом Института профессиональных бухгалтеров 29 декабря 1997 г., активами считаются хозяйственные средства, контроль над которыми организация получила в результате свершившихся фактов ее хозяйственной деятельности и которые должны принести ей экономические выгоды в будущем.

В рассматриваемой ситуации подобного рода визитки таким критериям не отвечают. Поэтому стоимость изготовления таких визиток может быть признана в качестве прочих расходов компании на основании п. 11 ПБУ 10/99 и учитываться на субсчете 91 -2 «Прочие расходы» счета 91 «Прочие доходы и расходы» следующей записью:

Пример

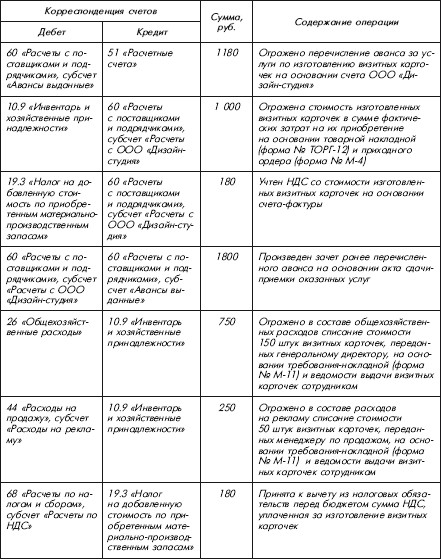

ООО «Ирика» оплатило ООО «Дизайн-студия» стоимость изготовления визитных карточек в количестве 200 штук, предназначенных для генерального директора (150 штук) и менеджера по продажам (50 штук), в чьи должностные обязанности входит установление деловых контактов с контрагентами, в сумме 1180 руб., в том числе НДС – 180 руб. На визитных карточках нет информации рекламного характера, а указана только служебная информация: фамилия, имя, отчество, должность владельца карточки, контактная информация, наименование, логотип и адрес ООО «Ирика».

В бухгалтерском учете ООО «Ирика» должны быть сделаны следующие записи:

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

2. БУХГАЛТЕРСКИЙ УЧЕТ РАСХОДОВ НА РЕКЛАМУ

2. БУХГАЛТЕРСКИЙ УЧЕТ РАСХОДОВ НА РЕКЛАМУ Расходы на рекламу, составляющие весьма существенную часть коммерческих расходов многих организаций, имеют особенности отражения в бухгалтерском учете, сложность ведения которого обусловлена разным составом рекламных

6.4.1. Назначение визитных карточек

6.4.1. Назначение визитных карточек Наличие визитки является одним из первых правил делового этикета. Визитная карточка может выполнять как информативную, так и рекламную функцию. Она не только оповещает, но и оказывает некоторое воздействие на получателя. Необходимо,

6.4.2. Налоговый учет затрат на изготовление визитных карточек

6.4.2. Налоговый учет затрат на изготовление визитных карточек Правильная квалификация в налоговом учете расходов на изготовление визитных карточек зависит от того, какую функцию выполняют визитные карточки: информационную (п ред ста в и те л ьс ку ю) или рекламную? Ответ

6.7.6.1. Налоговый учет расходов на спонсорскую помощь как расходов на рекламу

6.7.6.1. Налоговый учет расходов на спонсорскую помощь как расходов на рекламу 6.7.6.1.1. Налоговый учет безвозмездных спонсорских вкладов Спонсором можно быть анонимно, т. е. без обязательного упоминания об организации как о спонсоре. Это и есть случай безвозмездного

7.1. БУХГАЛТЕРСКИЙ УЧЕТ

7.1. БУХГАЛТЕРСКИЙ УЧЕТ Организации, применяющие упрощенную систему налогообложения, освобождаются от ведения бухгалтерского учета (ст. 4 Закона о бухгалтерском учете). Это положение не касается основных средств, бухгалтерский учет которых ведется непрерывно: до

8.1. БУХГАЛТЕРСКИЙ УЧЕТ

8.1. БУХГАЛТЕРСКИЙ УЧЕТ Как мы уже говорили, организации, применяющие упрощенную систему налогообложения, освобождаются от ведения бухгалтерского учета. Тем не менее они продолжают вести бухгалтерский учет нематериальных активов в том же порядке, что и до перехода на УСН.

3. Бухгалтерский учет расходов по договорам страхования работников

3. Бухгалтерский учет расходов по договорам страхования работников В бухгалтерском учете производимые организациями отчисления на страхование работников могут признаваться расходами по обычным видам деятельности (п. 5 и 8 Положения по бухгалтерскому учету «Расходы

3.6.3.1. Бухгалтерский учет

3.6.3.1. Бухгалтерский учет Характерной особенностью для организаций, осуществляющих строительство для собственных нужд, является организация раздельного учета по основному виду деятельности и по строительству.При выполнении застройщиком подрядных работ собственными

6. Бухгалтерский учет расходов на рекламу

6. Бухгалтерский учет расходов на рекламу В бухгалтерском учете организация списывает расходы на рекламу, произведенные в соответствии с действующим законодательством, без ограничений. Для учета таких затрат предназначен счет 44 «Расходы на продажу». Расходы на рекламу

Балансодержатель – лизингодатель – бухгалтерский и налоговый учет, учет дополнительных расходов, документооборот у лизингополучателя

Балансодержатель – лизингодатель – бухгалтерский и налоговый учет, учет дополнительных расходов, документооборот у лизингополучателя Порядок бухгалтерского учета и налогообложения имущества, полученного по договору лизинга, определяется многими факторами, одним из

Балансодержатель-лизингодатель – бухгалтерский и налоговый учет, учет дополнительных расходов, документооборот у лизингополучателя

Балансодержатель-лизингодатель – бухгалтерский и налоговый учет, учет дополнительных расходов, документооборот у лизингополучателя Порядок бухгалтерского учета и налогообложения имущества, полученного по договору лизинга, определяется многими факторами, одним из

7.1. Бухгалтерский учет при УСН

7.1. Бухгалтерский учет при УСН 7.1.1. Порядок ведения кассовых операций На основании Федерального закона от 22 мая 2003 г. N 54-ФЗ «О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт» и Порядка

4.2.9 Бухгалтерский учет

4.2.9 Бухгалтерский учет Так как мы заинтересованы в повышении внимания зарубежных предпринимателей к России, нам надо стремиться говорить с миром на понятном языке. Для бизнеса, где уровень прозрачности, полноты и достоверности отчетности, а также оперативность ее

3.1.2. Бухгалтерский учет

3.1.2. Бухгалтерский учет Если заем является краткосрочным, то есть полученным на срок, не превышающий 12 месяцев, то его сумма должна отразиться по кредиту счета 66 «Расчеты по краткосрочным кредитам и займам».Если заем предоставлен на более длительный срок, то тогда

3.1.2. Бухгалтерский учет

3.1.2. Бухгалтерский учет Если заем является краткосрочным, то есть полученным на срок, не превышающий 12 месяцев, то его сумма должна отразиться по кредиту счета 66 «Расчеты по краткосрочным кредитам и займам».Если заем предоставлен на более длительный срок, то тогда

4.5.4. Бухгалтерский учет

4.5.4. Бухгалтерский учет При отражении выплаты дивидендов имуществом, как и при выплате их деньгами, должны быть задействованы счета 84 и 75.А вот доходы и расходы, связанные с передачей имущества, должны пройти через счет 91. Это следует из пункта 7 ПБУ 9/99. ПРИМЕР 37 У ООО