2.1.1. Уплата налога на прибыль

2.1.1. Уплата налога на прибыль

Налоговая ставка по налогу на прибыль. Согласно п. 1 ст. 284 НК РФ налоговая ставка по налогу на прибыль установлена в размере 24 % (за исключением случаев, предусмотренных п. 2—5 вышеуказанной статьи Кодекса). При этом:

– в федеральный бюджет зачисляется сумма налога на прибыль, исчисленная по налоговой ставке в размере 6,5 %;

– в бюджеты субъектов Российской Федерации зачисляется сумма налога на прибыль, исчисленная по налоговой ставке 17,5 %. При этом ставка налога на прибыль в части, подлежащей зачислению в бюджеты субъектов Российской Федерации, может быть уменьшена законами субъектов Российской Федерации для отдельных категорий налогоплательщиков. Но при этом она не может быть ниже 13,5 %.

Определение расходов. В соответствии с п. 1 ст. 247 НК РФ прибылью для российских организаций признаются полученные доходы, уменьшенные на величину произведенных расходов. Согласно п. 1 ст. 252 НК РФ расходами признаются любые затраты при условии, что они произведены для осуществления деятельности, направленной на получение дохода. Кроме того, расходами признаются обоснованные и документально подтвержденные затраты.

Под обоснованными расходами понимаются экономически оправданные затраты, оценка которых выражена в денежной форме. Много налоговых споров вызывал раньше вопрос: какие именно затраты признаются экономически оправданными? В соответствии с постановлением Пленума ВАС РФ от 12.10.2006 № 53 «Об оценке арбитражными судами обоснованности получения налогоплательщиком налоговой выгоды» обоснованность расходов, учитываемых при расчете налоговой базы, должна оцениваться с учетом обстоятельств, свидетельствующих о намерениях налогоплательщика получить экономический эффект в результате реальной предпринимательской или иной экономической деятельности. При этом речь идет именно о намерениях и целях (направленности) этой деятельности, а не о ее результате. В то же время обоснованность получения налоговой выгоды не может быть поставлена в зависимость от эффективности использования капитала. Нормы, содержащиеся в абзацах втором и третьем п. 1 ст. 252 НК РФ, не допускают их произвольного применения, поскольку требуют установления объективной связи понесенных налогоплательщиком расходов с направленностью его деятельности на получение прибыли.

При этом бремя доказывания необоснованности расходов налогоплательщика возлагается на налоговые органы.

Аналогичное мнение приведено в постановлениях ФАС Северо-Западного округа от 18.04.2008 по делу № А56-5014/2007, ФАС Центрального округа от 05.12.2007 по делу № А48-353/07-18, ФАС Поволжского округа от 26.10.2007 по делу № А65-23569/06.

По мнению Конституционного Суда Российской Федерации, приведенному в определениях от 04.06.2007 № 320-О-П «Об отказе в принятии к рассмотрению запроса группы депутатов Государственной Думы о проверке конституционности абзацев второго и третьего пункта 1 статьи 252 Налогового кодекса Российской Федерации» и № 366-О-П «Об отказе в принятии к рассмотрению жалобы негосударственного некоммерческого образовательного учреждения “Институт управления” на нарушение конституционных прав и свобод положениями пункта 1 статьи 252 Налогового кодекса Российской Федерации», расходами признаются затраты, которые изначально направлены на получение дохода. Обоснованность расходов, уменьшающих полученные доходы, не может оцениваться с точки зрения их целесообразности, рациональности, эффективности или полученного результата. При определении расходов должны учитываться именно намерения и цели (направленность) деятельности.

В дальнейшем федеральными арбитражными судами высказывалось мнение, что налоговое законодательство Российской Федерации не использует понятие экономической целесообразности и не регулирует порядок и условия ведения финансово-хозяйственной деятельности, а потому обоснованность расходов, уменьшающих для целей налогообложения полученные доходы, не может оцениваться с точки зрения их целесообразности, рациональности, эффективности или получения результата. Поскольку в силу принципа свободы экономической деятельности налогоплательщик осуществляет ее самостоятельно на свой риск, он вправе самостоятельно и единолично оценивать эффективность и целесообразность этой деятельности (постановления ФАС Восточно-Сибирского округа от 15.04.2008 № А33-14022/07-Ф02-1351/08, ФАС Московского округа от 04.02.2008 № КА-А40/13427-07-2 по делу № А40-17664/07-117-117, от 11.10.2007 № КА-А40/10338-07 по делу № А40-5833/07-127-43, решение Арбитражного суда г. Москвы от 20.08.2007 по делу № А40-10728/07-107-84).

Под документально подтвержденными расходами понимаются затраты, подтвержденные документами, оформленными в соответствии с законодательством Российской Федерации, либо документами, оформленными согласно обычаям делового оборота, применяемым в иностранном государстве, на территории которого были произведены соответствующие расходы, и (или) документами, косвенно подтверждающими произведенные расходы. Расходами признаются любые затраты при условии, что они произведены для осуществления деятельности, направленной на получение дохода.

Уплата налога на прибыль обособленными подразделениями, находящимися на территории Российской Федерации. В соответствии с п. 2 ст. 288 НК РФ если налогоплательщик имеет несколько обособленных подразделений на территории одного субъекта, то он самостоятельно может выбрать то обособленное подразделение, через которое будет осуществляться уплата налога на прибыль в бюджет этого субъекта Российской Федерации.

Необходимо отметить, что механизм уплаты налоговых платежей через ответственное обособленное подразделение предусмотрен только главой 25 НК РФ, которая устанавливает исключительно порядок уплаты налога на прибыль.

Главами НК РФ, регулирующими правоотношения по взиманию иных налогов, не предусмотрено право возложения на ответственное обособленное подразделение организации обязанности по уплате налогов за другие подразделения.

Таким образом, только главой 25 НК РФ установлен механизм уплаты налоговых платежей при многоуровневой системе организации.

В то же время другими главами НК РФ (например, 24, 30 настоящего Кодекса) предусматривается возможность перечисления налогов обособленными подразделениями.

Однако в соответствии со ст. 313 НК РФ система налогового учета организуется налогоплательщиком самостоятельно. Порядок ведения налогового учета устанавливается налогоплательщиком в учетной политике.

Таким образом, в связи с тем что в соответствии с п. 2 ст. 288 НК РФ для целей исчисления налога на прибыль налогоплательщик имеет право самостоятельно выбрать ответственное обособленное подразделение, которое будет исполнять обязанность по уплате налога за все обособленные подразделения, находящиеся на территории соответствующего субъекта Российской Федерации, в учетной политике организации должен быть отражен соответствующий механизм в отношении порядка уплаты всех налогов.

На основании п. 1 ст. 288 НК РФ налогоплательщики – российские организации, имеющие обособленные подразделения, производят исчисление и уплату в федеральный бюджет сумм авансовых платежей, а также сумм налога на прибыль, исчисленного по итогам налогового периода, по месту своего нахождения без распределения вышеуказанных сумм по обособленным подразделениям.

Согласно п. 2 ст. 288 НК РФ авансовые платежи, а также суммы налога на прибыль, подлежащие зачислению в доходную часть бюджетов субъектов Российской Федерации и бюджетов муниципальных образований, уплачиваются налогоплательщиками – российскими организациями по месту нахождения организации, а также по месту нахождения ее обособленных подразделений исходя из доли прибыли, приходящейся на эти обособленные подразделения, определяемой как средняя арифметическая величина удельного веса среднесписочной численности работников (расходов на оплату труда) и удельного веса остаточной стоимости амортизируемого имущества этого обособленного подразделения соответственно в среднесписочной численности работников (расходах на оплату труда) и остаточной стоимости амортизируемого имущества, определенной на основании п. 1 ст. 257 НК РФ, в целом по налогоплательщику.

Таким образом, доля прибыли, приходящаяся на обособленные подразделения, устанавливается следующим образом:

Доля прибыли, приходящаяся на обособленные подразделения = [Среднесписочная численность работников в целом по организации (расходы на оплату труда по организации в целом)/Среднесписочная численность работников подразделения (расходы на оплату труда по подразделению) + Остаточная стоимость амортизируемого имущества обособленного подразделения/Остаточная стоимость амортизируемого имущества в целом по организации] : 2

Налогоплательщик самостоятельно выбирает, какой из показателей (среднесписочную численность работников или расходы на оплату труда) он будет применять в течение следующего налогового периода. При этом он должен отразить свое решение в учетной политике.

Если налогоплательщик имеет несколько обособленных подразделений на территории одного субъекта Российской Федерации, то он может не производить распределение прибыли по каждому из этих подразделений. В таком случае налог на прибыль может уплачиваться через одно выбранное ответственное обособленное подразделение исходя из доли прибыли, исчисленной из совокупности показателей обособленных подразделений, находящихся на территории соответствующего субъекта Российской Федерации.

При этом показатели среднесписочной численности работников (расходов на оплату труда) и удельного веса остаточной стоимости амортизируемого имущества должны определяться как по организации в целом, так и по каждому ответственному обособленному подразделению.

Если налогоплательщик решит взять за основу показатель среднесписочной численности, он должен руководствоваться порядком, установленным постановлением Росстата от 20.11.2006 № 69 «Об утверждении Порядка заполнения и представления унифицированных форм федерального государственного статистического наблюдения: № П-1 “Сведения о производстве и отгрузке товаров и услуг”, № П-2 “Сведения об инвестициях”, № П-3 “Сведения о финансовом состоянии организации”, № П-4 “Сведения о численности, заработной плате и движении работников”, № П-5(м) “Основные сведения о деятельности организации”».

Удельный вес среднесписочной численности работников (далее – СЧР) обособленного подразделения (или головного подразделения) рассчитывается следующим образом:

Усчр = СЧРоп : СЧРорганиз х 100 %,

где СЧР – среднесписочная численность работников;

СЧРоп – среднесписочная численность работников обособленного подразделения;

СЧРорганиз – среднесписочная численность работников в целом по организации.

Механизм расчета среднесписочной численности работников предусмотрен п. 87—90.10 Порядка заполнения и представления унифицированных форм федерального государственного статистического наблюдения: № П-1 «Сведения о производстве и отгрузке товаров и услуг», № П-2 «Сведения об инвестициях», № П-3 «Сведения о финансовом состоянии организации», № П-4 «Сведения о численности, заработной плате и движении работников», № П-5(м) «Основные сведения о деятельности организации» (далее – Порядок), утвержденного вышеуказанным постановлением Росстата.

Показатель СЧР за каждый месяц отчетного (налогового) периода определяется на основании п. 87 Порядка согласно следующей формуле:

СЧР(м) = SUM СЧ : Д,

где СЧР(м) – СЧР за каждый месяц отчетного (налогового) периода. Показывается в целых единицах (п. 90.4 раздела I Порядка);

SUM СЧ – сумма списочной численности работников за все календарные дни месяца, включая праздничные (нерабочие) и выходные дни;

Д – число календарных дней в месяце (то есть 30, 31 или 28 (29) – для февраля).

Если работники обособленного подразделения работают не полный месяц (например, обособленное подразделение создано в середине месяца), то при определении показателя СЧР подразделения сумма численности работников списочного состава за все дни их работы в данном месяце, включая выходные и праздничные (нерабочие) дни, должна быть разделена на общее число календарных дней в месяце (п. 90.8 раздела I Порядка).

Пример.

Обособленное подразделение создано 10 мая 2008 года. С 10 по 31 мая 2008 года (21 календарный день) списочная численность работников подразделения ежедневно составляла 10 человек. Показатель СЧР подразделения за май (СЧР(м)) – 7 человек (21 дн. x 10 чел. : 31 дн.).

СЧР обособленного подразделения за отчетный (налоговый) период рассчитывается по следующей формуле:

СЧР(отч/н) = (СЧРм1 + СЧРм2 + ... + СЧРмп) : М,

где СЧР(отч/н) – СЧР обособленного подразделения за отчетный (налоговый) период;

СЧРм1 (СЧРм2, ...) – СЧР подразделения за первый (второй и т.д.) месяц отчетного (налогового) периода;

СЧРмп – СЧР подразделения за последний месяц отчетного (налогового) периода;

М – количество месяцев в отчетном (налоговом) периоде (то есть 3, 6, 9 или 12).

СЧР за отчетный (налоговый) период в целом по организации (СЧРорганиз ) определяется аналогичным образом.

Если обособленное подразделение создано после начала либо ликвидировано до окончания отчетного (налогового) периода, то при определении показателя СЧР за отчетный (налоговый) период (СЧР(отч/н)) сумма показателей СЧР подразделения за каждый месяц его работы в отчетном (налоговом) периоде делится также на количество месяцев отчетного (налогового) периода (п. 90.9, 90.10 раздела I Порядка).

Пример.

Обособленное подразделение создано в мае, СЧР подразделения за май составила 7 человек. СЧР подразделения за I квартал года должна составлять 2 человека (7 чел. : 3 мес.).

Зная СЧР обособленного подразделения и аналогичным методом определив СЧР организации, можно рассчитать удельный вес СЧР.

Однако данный метод приводит к дополнительным сложным расчетам. Кроме того, механизм расчета усложняют текучесть кадров и наличие сотрудников с частичной занятостью.

На практике многие организации предпочитают брать за основу показатель расходов на оплату труда за отчетный (налоговый) период.

Удельный вес расходов на оплату труда обособленного подразделения (либо головного предприятия) может быть рассчитан согласно следующей формуле:

Уот = ОТоп : ОТорг x 100 %,

где Уот – удельный вес расходов на оплату труда в процентах;

ОТоп – фактические расходы на оплату труда по обособленному подразделению (либо головному предприятию) на конец отчетного (налогового) периода, рассчитанные нарастающим итогом с начала налогового периода;

ОТорг – фактические расходы на оплату труда в целом по организации на конец отчетного (налогового) периода, рассчитанные нарастающим итогом с начала налогового периода.

Пример.

ОТоп по обособленному подразделению на конец отчетного периода составили 200 000 руб. ОТорг в целом по организации – 1 000 000 руб. Уот равен 20 % (200 000 : 1 000 000 x 100 %).

При этом организациям необходимо иметь в виду, что расходы определяются в соответствии со ст. 255 НК РФ и учитываются согласно выбранному методу признания доходов и расходов (методом начисления или кассовым методом, который закреплен в учетной политике организации).

Если в обособленном подразделении работают как сотрудники, с которыми оформлены трудовые отношения, так и сотрудники, предоставленные по договору аренды персонала (аутсорсинга), то при расчете удельного веса расходов на оплату труда учитываются только данные, относящиеся к расходам на оплату труда работников, оформленных по трудовым договорам.

Удельный вес остаточной стоимости амортизируемого имущества обособленного подразделения рассчитывается следующим образом:

Уим = ОСоп : ОСорганиз x 100 %,

где Уим – удельный вес остаточной стоимости амортизируемого имущества обособленного подразделения (головного предприятия) за отчетный (налоговый) период в процентах;

ОСоп – средняя (среднегодовая) остаточная стоимость амортизируемого имущества, используемого обособленным подразделением (центральным офисом), за отчетный (налоговый) период. Учитывая, что речь идет в данном случае о механизме уплаты налога на прибыль через ответственное обособленное подразделение, налогоплательщику необходимо определить остаточную стоимость амортизируемого имущества, используемого как самим ответственным обособленным подразделением, так и всеми соответствующими обособленными подразделениями, за которых производится перечисление налога на прибыль;

ОСорганиз – средняя (среднегодовая) остаточная стоимость амортизируемого имущества в целом по организации за отчетный (налоговый) период.

Средняя (среднегодовая) остаточная стоимость амортизируемого имущества за отчетный (налоговый) период определяется аналогично порядку, изложенному в п. 4 ст. 376 НК РФ:

ОСоп = (ОС1 + ОС2 + … + ОСn) : (n + 1).

Пример.

Обособленное подразделение было создано 10 мая 2008 года. Остаточная стоимость амортизируемого имущества на 1 апреля и 1 мая 2008 года равна нулю. Остаточная стоимость амортизируемого имущества обособленного подразделения на 1 июня 2008 года составляет 120 000 руб. Таким образом, остаточная стоимость амортизируемого имущества обособленного подразделения за II квартал 2008 года будет составлять 30 000 руб. [120 000 руб. : (3 + 1)].

При расчете среднегодовой стоимости амортизируемого имущества организации необходимо иметь в виду, что остаточная стоимость амортизируемого имущества обособленного подразделения за I квартал равна нулю.

Аналогичным образом рассчитывается остаточная стоимость амортизируемого имущества организации, а затем находится удельный вес амортизируемого имущества обособленного подразделения.

При определении удельного веса остаточной стоимости амортизируемого имущества организации читателям необходимо иметь в виду, что согласно п. 3 ст. 256 НК РФ из состава амортизируемого имущества исключаются основные средства:

– переданные (полученные) в безвозмездное пользование;

– переведенные по решению руководства на консервацию продолжительностью свыше трех месяцев;

– находящиеся по решению руководства организации на реконструкции и модернизации продолжительностью свыше 12 месяцев.

Кроме того, в соответствии с п. 2 ст. 256 НК РФ не подлежат амортизации земля и иные объекты природопользования, а также материально-производственные запасы, товары, объекты незавершенного капитального строительства, ценные бумаги, финансовые инструменты срочных сделок. В п. 2 ст. 256 НК РФ также перечислены виды амортизируемого имущества, которые амортизации не подлежат.

При расчете удельного веса остаточной стоимости амортизируемого имущества организациям необходимо учитывать, что с 1 января 2008 года при расчете среднегодовой остаточной стоимости амортизируемого имущества используется остаточная стоимость основных средств обособленного подразделения (центрального офиса) не на 1-е число месяца, следующего за налоговым периодом, а на последнее число налогового периода. Таким образом, при расчете остаточной стоимости амортизируемого имущества за налоговый период 2008 года будет учитываться остаточная стоимость не на 1 января 2009 года, а на 31 декабря 2008 года. В связи с тем что налоговым периодом признается календарный год, то есть период с 1 января по 31 декабря, использование в расчетах величины остаточной стоимости амортизируемого имущества на последнее число рассматриваемого налогового периода представляется более корректным.

Достаточно часто амортизируемое имущество, фактически используемое обособленным подразделением, закрепляется за центральным офисом. Аналогичная ситуация складывается и в отношении работников, которые являются по штатному расписанию сотрудниками головного подразделения, но которые фактически работают в обособленном подразделении (как в филиале, так и в ином структурном подразделении), расположенном в другом субъекте Российской Федерации. При многоуровневой структуре организации сотрудники, заключившие трудовой договор с филиалом, фактически работают также в центральном офисе.

При определеении порядка учета амортизируемого имущества и расходов на оплату труда (учета среднесписочной численности работников) соответственно решается вопрос и порядка определения доли прибыли, приходящейся на головное и на обособленное подразделения.

В соответствии с частью третьей п. 2 ст. 288 НК РФ удельный вес среднесписочной численности работников и удельный вес остаточной стоимости амортизируемого имущества устанавливаются исходя из фактических показателей среднесписочной численности работников (расходов на оплату труда) и остаточной стоимости основных средств организаций и их обособленных подразделений за отчетный (налоговый) период.

Таким образом, амортизируемое имущество учитывается при определении удельного веса остаточной стоимости амортизируемого имущества того обособленного подразделения, в котором это имущество фактически используется для получения дохода, вне зависимости от того, на балансе какого подразделения оно учитывается (письма Минфина России от 07.03.2006 № 03-03-04/1/187, УФНС России по г. Москве от 13.09.2007 № 20-12/087477).

Согласно письму Минфина России от 02.03.2007 № 03-03-06/2/42 если работники являются сотрудниками центрального офиса организации по штатному расписанию и расходы на оплату их труда являются затратами центрального офиса, расходы на оплату труда вышеуказанных сотрудников могут быть приняты для расчета доли прибыли, приходящейся на центральный офис. При этом расходы на оплату труда сотрудников, фактическое место работы которых находится не по месту нахождения центрального офиса организации, а в ином субъекте Российской Федерации, по месту нахождения обособленного структурного подразделения применяются для расчета доли прибыли, приходящейся на это обособленное подразделение.

В соответствии с постановлением ФАС Северо-Западного округа от 14.12.2006 № А56-11668/2006 из ст. 288 НК РФ следует, что для целей исчисления налога на прибыль при определении доли прибыли, приходящейся на обособленное подразделение, учитывается удельный вес остаточной стоимости амортизируемых основных средств, фактически используемых в деятельности (находящихся в эксплуатации) данного подразделения, независимо от того, отражено или не отражено соответствующее имущество на балансе обособленного подразделения. Таким образом, имущество, фактически используемое обособленными подразделениями, участвует в расчете доли налога на прибыль независимо от того, на каком балансе оно учтено.

Определение удельного веса остаточной стоимости амортизируемого имущества бюджетных учреждений. В соответствии с подпунктом 1 п. 2 ст. 256 НК РФ не подлежит амортизации имущество бюджетных организаций, за исключением имущества, приобретенного в связи с осуществлением предпринимательской деятельности и используемого для осуществления такой деятельности.

Согласно п. 1 ст. 321.1 НК РФ налогоплательщики – бюджетные учреждения, финансируемые за счет средств бюджетной системы Российской Федерации или получающие средства в виде оплаты медицинских услуг, оказанных гражданам в рамках территориальной программы обязательного медицинского страхования, а также получающие доходы от иных источников, для целей налогообложения обязаны вести раздельный учет доходов (расходов), полученных (произведенных) в рамках целевого финансирования и за счет иных источников. Иными источниками, доходами от коммерческой деятельности признаются доходы бюджетных учреждений, получаемые от юридических и физических лиц по операциям реализации товаров, работ, услуг, имущественных прав, и внереализационные доходы.

Как отмечалось ранее, удельный вес среднесписочной численности работников и удельный вес остаточной стоимости амортизируемого имущества определяются исходя из фактических показателей среднесписочной численности работников (расходов на оплату труда) и остаточной стоимости основных средств организаций и их обособленных подразделений за отчетный (налоговый) период.

В соответствии с письмом Минфина России от 26.09.2007 № 03-03-06/4/138 удельный вес остаточной стоимости амортизируемого имущества должен устанавливаться по данным налогового учета исходя из остаточной стоимости основных средств, приобретенных за счет бюджетных средств, а также остаточной стоимости основных средств, приобретенных в связи с осуществлением предпринимательской деятельности и используемых для осуществления такой деятельности.

При этом по основным средствам, приобретенным за счет бюджетных средств, числящимся в составе амортизируемого имущества, но по которым амортизация для целей налогообложения прибыли не начисляется, остаточной стоимостью признается их первоначальная (восстановительная) стоимость (письма Минфина России от 26.09.2007 № 03-03-06/4/138 и от 06.07.2005 № 03-03-02/16, УФНС России по г. Москве от 18.04.2008 № 20-12/037682.1).

Кроме того, в соответствии с письмом УФНС России по г. Москве от 18.04.2008 № 20-12/037682.1 доля прибыли, приходящаяся на обособленное подразделение, в котором отсутствует амортизируемое имущество, рассчитывается с учетом того, что показатель средней арифметической величины удельного веса остаточной стоимости амортизируемого имущества этого обособленного подразделения будет равняться нулю, а в исчислении доли будет участвовать только показатель удельного веса среднесписочной численности работников (расходов на оплату труда) этого обособленного подразделения. Аналогичное мнение изложено в письмах Минфина России от 16.02.2005 № 03-03-01-04/1/67, УФНС России по г. Москве от 08.11.2007 № 14-14/106579.

Если при осуществлении такого расчета не определяется доля прибыли, исчисляемая как средняя арифметическая величина удельного веса среднесписочной численности работников подразделения (расходов на оплату труда) и удельного веса остаточной стоимости амортизируемого имущества подразделения, то оснований для уплаты налога на прибыль в бюджет субъекта Российской Федерации по месту нахождения таких обособленных подразделений не возникает.

Учет при расчете удельного веса остаточной стоимости амортизируемого имущества остаточной стоимости капитальных вложений в виде неотделимых улучшений арендованного имущества. В соответствии с п. 1 ст. 256 НК РФ амортизируемым имуществом признаются в том числе капитальные вложения в предоставленные в аренду объекты основных средств в форме неотделимых улучшений, произведенных арендатором с согласия арендодателя.

Статьей 258 НК РФ установлен особый порядок амортизации капитальных вложений в арендованные объекты основных средств. Согласно п. 1 ст. 258 НК РФ капитальные вложения в арендованные объекты основных средств амортизируются в следующем порядке:

– капитальные вложения, стоимость которых возмещается арендатору арендодателем, амортизируются арендодателем в общеустановленном порядке;

– капитальные вложения, произведенные арендатором с согласия арендодателя, стоимость которых не возмещается арендодателем, амортизируются арендатором в течение срока действия договора аренды исходя из сумм амортизации, рассчитанных с учетом срока полезного использования, определяемого в соответствии с Классификацией основных средств, включаемых в амортизационные группы, утвержденной постановлением Правительства РФ от 01.01.2002 № 1.

Согласно п. 2 ст. 259 НК РФ начисление амортизации по амортизируемому имуществу в виде капитальных вложений в объекты арендованных основных средств, которое подлежит амортизации, начинается:

– у арендодателя – с 1-го числа месяца, следующего за месяцем, в котором это имущество было введено в эксплуатацию, но не ранее месяца, в котором арендодатель произвел возмещение арендатору стоимости указанных капитальных вложений;

– у арендатора – с 1-го числа месяца, следующего за месяцем, в котором это имущество было введено в эксплуатацию.

Арендатор начисляет амортизацию капитальных вложений в форме неотделимых улучшений в арендованное имущество в течение всего периода аренды помещения.

Как отмечается в письме Минфина России от 10.12.2007 № 03-03-06/2/221, учитывая, что капитальные вложения в форме неотделимых улучшений в арендуемое имущество амортизируются, то сумма капитальных вложений на период действия договора аренды включается в расчет удельного веса остаточной стоимости амортизируемого имущества при определении доли прибыли, приходящейся на обособленное подразделение. Аналогичная ситуация складывается при расчете доли прибыли, приходящейся на ответственное обособленное подразделение.

При этом организациям следует иметь в виду, что амортизируются только те неотделимые улучшения в арендованное имущество, которые носят капитальный характер, то есть которые связаны с реконструкцией, модернизацией, техническим перевооружением имущества. Если расходы осуществляются с целью текущего поддержания основных средств в рабочем состоянии, то такие затраты единовременно учитываются в составе прочих расходов как расходы на ремонт согласно ст. 260 НК РФ (письмо Минфина России от 18.03.2008 № 03-03-09/1/195).

Определив удельный вес расходов на оплату труда (среднесписочной численности работников) и остаточной стоимости амортизируемого имущества обособленного подразделения, можно установить долю прибыли, приходящуюся на соответствующее обособленное подразделение.

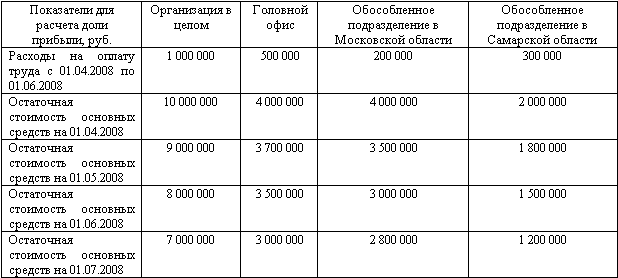

Пример.

Организация имеет несколько филиалов (признаваемых для целей налогообложения ответственными обособленными подразделениями) в разных субъектах Российской Федерации: в Самарской области и в Московской области. Головной офис организации поставлен на учет в г. Москве. По итогам II квартала 2008 года налоговая база по налогу на прибыль составила 100 000 руб.

(руб.)

Определим удельный вес расходов на оплату труда по каждому ответственному обособленному подразделению и головному офису:

– по головному офису:

500 000 руб. : 1 000 000 руб. x 100 % = 50 %;

– по ответственному обособленному подразделению в Московской области:

200 000 руб. : 1 000 000 руб. x 100 % = 20 %;

– по ответственному обособленному подразделению в Самарской области:

300 000 руб. : 1 000 000 руб. x 100 % = 30 %.

Установим удельный вес расходов на оплату труда по каждому ответственному обособленному подразделению и головному офису.

1. Рассчитаем показатель средней остаточной стоимости основных средств за II квартал 2008 года по каждому ответственному обособленному подразделению, головному офису и по организации в целом:

– по головному офису:

(4 000 000 руб. + 3 700 000 руб. + 3 500 000 руб. + 3 000 000 руб.) : : (3 + 1) = 3 550 000 руб.;

– по ответственному обособленному подразделению в Московской области:

(4 000 000 руб. + 3 500 000 руб. + 3 000 000 руб. + 2 800 000 руб.) : : (3 + 1) = 3 325 000 руб.;

– по ответственному обособленному подразделению в Самарской области:

(2 000 000 руб. + 1 800 000 руб. + 1 500 000 руб. + 1 200 000 руб.) : : (3 + 1) = 1 625 000 руб.;

– по организации в целом:

(10 000 000 руб. + 9 000 000 руб. + 8 000 000 руб. + 7 000 000 руб.) : : (3 + 1) = 8 500 000 руб.

2. Установим показатель удельного веса остаточной стоимости амортизируемого имущества, учитываемого на балансе ответственных обособленных подразделений и головного офиса:

– по головному офису:

3 550 000 руб. : 8 500 000 руб. x 100 % = 41,8 %;

– по ответственному обособленному подразделению в Московской области:

3 325 000 руб. : 8 500 000 руб. x 100 % = 39,1 %;

– по ответственному обособленному подразделению в Самарской области:

1 625 000 руб. : 8 500 000 руб. x 100 % = 19,1 %.

3. Рассчитаем долю прибыли каждого из ответственных обособленных подразделений и головного офиса (ДП).

Как отмечалось ранее:

ДП = (Уот + Уим) : 2.

Показатели удельного веса расходов на оплату труда и остаточной стоимости амортизируемого имущества рассчитаны выше. Подставим эти значения. Итак, доля прибыли:

– по головному офису:

(50 % + 41,8 %) : 2 = 45,9 %;

– по ответственному обособленному подразделению в Московской области:

(20 % + 39,1 %) : 2 = 29,55 %;

– по ответственному обособленному подразделению в Самарской области:

(30 % + 19,1 %) : 2 = 24,55 %.

4. Определим налоговую базу по налогу на прибыль головного офиса и каждого из ответственных обособленных подразделений:

– по головному офису:

100 000 руб. x 45,9 % = 45 900 руб.;

– по ответственному обособленному подразделению в Московской области:

100 000 руб. x 29,55 % = 29 550 руб.;

– по ответственному обособленному подразделению в Самарской области:

100 000 руб. x 24,55 % = 24 550 руб.

Механизм расчета показателей удельного веса расходов на оплату труда и остаточной стоимости амортизируемого имущества, а также налоговой базы по налогу на прибыль каждого из обособленных подразделений, расположенных на территории соответствующего субъекта Российской Федерации, аналогичен приведенному выше.

Налогообложение обособленных подразделений, находящихся за пределами Российской Федерации. В соответствии с п. 5 ст. 288 НК РФ если налогоплательщик имеет обособленное подразделение за пределами Российской Федерации, то он уплачивает налог на прибыль в бюджет с учетом особенностей, установленных ст. 311 настоящего Кодекса.

Согласно п. 4 ст. 311 НК РФ при наличии обособленных подразделений, расположенных за пределами территории Российской Федерации, уплата налога на прибыль (авансовых платежей по налогу на прибыль), а также представление расчетов по налогу на прибыль и налоговых деклараций осуществляется организацией по месту своего нахождения.

Кроме того, в соответствии с п. 1 ст. 311 НК РФ доходы, полученные российской организацией от источников за пределами Российской Федерации, учитываются при определении ее налоговой базы для исчисления налога на прибыль в Российской Федерации в полном объеме с учетом расходов, произведенных как в Российской Федерации, так и за ее пределами.

При этом ст. 7 НК РФ предусмотрено, что если международным договором Российской Федерации, содержащим положения, касающиеся налогообложения, установлены иные правила и нормы, чем предусмотренные НК РФ и принятыми в соответствии с ним нормативными правовыми актами о налогах и сборах, то применяются правила и нормы международных договоров Российской Федерации.

Как правило, в соглашениях (конвенциях) об избежании двойного налогообложения говорится о том, что прибыль предприятия одного договаривающегося государства (далее – резидента Российской Федерации) подлежит налогообложению только в этом государстве (Российской Федерации), если такое предприятие не осуществляет предпринимательскую деятельность в другом договаривающемся государстве (далее – иностранном государстве) через находящееся там постоянное представительство. Если резидент Российской Федерации осуществляет предпринимательскую деятельность на территории иностранного государства, приводящую к образованию постоянного представительства, то прибыль от деятельности такого представительства подлежит налогообложению в том же государстве.

При этом в соответствии с международными договорами об избежании двойного налогообложения при определении прибыли постоянного представительства разрешается вычет расходов резидента Российской Федерации, понесенных для целей такого постоянного представительства (включая управленческие и общеадминистративные), независимо от того, понесены эти расходы в иностранном государстве, где находится постоянное представительство, или за его пределами.

Таким образом, для целей налогообложения организации в первую очередь должно быть определено, приводит ли ее деятельность на территории иностранного государства к образованию постоянного представительства.

Понятие «постоянное представительство», как правило, устанавливается международными соглашениями (конвенциями) об избежании двойного налогообложения.

В соответствии с п. 3 ст. 311 НК РФ суммы налога на прибыль, уплаченные согласно законодательству иностранного государства российской организацией или удержанные у нее налоговым агентом, засчитываются при уплате этой организацией налога на прибыль в Российской Федерации. При этом размер засчитываемых сумм налогов на прибыль, выплаченных за пределами Российской Федерации, не может превышать сумму налога на прибыль, подлежащую уплате этой организацией в Российской Федерации.

В случае превышения предельной суммы зачета над фактически уплаченной в иностранном государстве суммой налога на прибыль зачет предоставляется на всю сумму этого налога. Иными словами, сумма налога на прибыль, исчисленная согласно положениям законодательства Российской Федерации о налогах и сборах (если иное не установлено соглашением об избежании двойного налогообложения), уменьшается на сумму фактически уплаченного за границей аналогичного налога, что будет составлять сумму налога на прибыль, подлежащую уплате в Российской Федерации. Если сумма налога, фактически уплаченная с доходов за границей, превышает предельную сумму зачета, то сумма налога на прибыль в Российской Федерации уменьшается только на исчисленную предельную сумму зачета.

Сумма налога на прибыль, уплаченная в соответствии с законодательством иностранного государства, может быть зачтена в любом отчетном (налоговом) периоде при условии, что на момент обращения за зачетом доходы, с которых налог на прибыль был исчислен, были отражены в налоговой декларации по налогу на прибыль.

В соответствии с п. 3 Инструкции по заполнению налоговой декларации о доходах, полученных российской организацией от источников за пределами Российской Федерации, утвержденной приказом МНС России от 23.12.2003 № БГ-3-23/709@, налоговая декларация может быть представлена в налоговые органы в любом отчетном (налоговом) периоде независимо от времени уплаты (удержания) налога в иностранном государстве одновременно с подачей декларации по налогу на прибыль в Российской Федерации.

В соответствии с письмом УФНС России по г. Москве от 17.11.2006 № 20-12/101928 сумма налога, уплаченная в соответствии с законодательством иностранного государства, засчитывается только после того, как российская организация учтет доходы, которые она получила на территории иностранного государства, в общей сумме налоговой базы по налогу на прибыль, исчисленной для уплаты в Российской Федерации.

Таким образом, вне зависимости от того, привела ли деятельность российской организации к образованию ее постоянного представительства, российская организация обязана учесть при исчислении налоговой базы для уплаты налога на прибыль в Российской Федерации доходы и расходы, полученные (произведенные) в связи с деятельностью ее представительства на территории иностранного государства.

Аналогичное мнение приведено в письме Минфина России от 27.01.2005 № 03-03-01-04/1-35 и в письме УФНС России по г. Москве от 07.02.2007 № 20-12/012409.

Налоговый учет доходов, полученных российской организацией от источников за пределами Российской Федерации, и расходов, произведенных в связи с их получением, ведется организацией в порядке, установленном главой 25 НК РФ.

При этом если доходы, полученные за пределами Российской Федерации, относятся к доходам, в отношении которых в Российской Федерации предусмотрен особый порядок определения налоговой базы, то при исчислении налоговой базы по налогу на прибыль применяется соответствующий порядок.

В соответствии с письмами Минфина России от 13.06.2007 № 03-03-06/1/376 и от 14.04.2008 № 03-03-06/1/281 уплаченный на территории иностранного государства налог при формировании налоговой базы по налогу на прибыль не учитывается в Российской Федерации. Аналогичная позиция изложена в письме УФНС России по г. Москве от 29.04.2008 № 2-12/041771.

Согласно официальным разъяснениям начисленные суммы налогов и сборов учитываются согласно подпункту 1 п. 1 ст. 264 НК РФ при определении налоговой базы в составе прочих расходов налогоплательщика. Однако данная норма распространяется только на налоги и сборы, начисленные в порядке, установленном законодательством Российской Федерации, о чем имеется прямое указание в ст. 264 НК РФ.

Что касается возможности отнесения к расходам налогов, уплачиваемых в иностранных государствах, на основании подпункта 49 п. 1 ст. 264 НК РФ (в качестве других, специально не поименованных расходов, связанных с производством и реализацией), то налогоплательщикам следует учитывать, что порядок отнесения к расходам сумм начисленных налогов урегулирован ст. 264 НК РФ и соответственно такие расходы могут приниматься при определении налоговой базы в порядке, предусмотренном подпунктом 1 п. 1 ст. 264 НК РФ.

При рассмотрении вопросов устранения двойного налогообложения доходов, одним из инструментов которого является вычет налогов, уплачиваемых в иностранных государствах, при формировании налоговой базы по налогу на прибыль, организациям следует иметь в виду, что такие вычеты возможны только при наличии прямого указания на них в специальных положениях НК РФ, предусматривающих распределение налоговых доходов Российской Федерации в пользу иностранного государства.

Налогоплательщик имеет право на зачет уплаченной суммы налога при представлении документов, подтверждающих его постоянное представительство на территории иностранного государства и свидетельствующих о перечислении денежных средств в соответствующий бюджет и об удержании налога у источника выплаты (постановление ФАС Московского округа от 24.05.2007, 25.05.2007 № КА-А40/4561-07 по делу № А40-46991/06-20-186).

В соответствии с письмом Минфина России от 26.01.2005 № 0308-5 в налоговый орган в обязательном порядке представляется выписка из законодательного акта иностранного государства с указанием на языке оригинала названия, номера и даты законодательного акта, которым налог был установлен, и названия налога с переводом на русский язык. Кроме того, могут быть запрошены копии платежных документов, подтверждающих уплату налога вне территории Российской Федерации; документальное подтверждение от налогового органа иностранного государства о фактическом поступлении налога, удержанного с доходов российской организации, в бюджет соответствующего иностранного государства.

Согласно определению ВАС РФ от 18.01.2008 № 14556/07 по делу № А24-4873/05-13 документ, полученный в иностранном государстве, признается в арбитражном суде письменным доказательством, если он легализован в установленном порядке. Иностранные официальные документы признаются в арбитражном суде письменными доказательствами без их легализации в случаях, предусмотренных международным договором Российской Федерации. Документы, выданные, составленные или удостоверенные по установленной форме компетентными органами иностранных государств вне пределов Российской Федерации по нормам иностранного государства в отношении российских организаций и граждан или иностранных лиц, принимаются арбитражными судами в Российской Федерации при наличии легализации вышеуказанных документов или проставлении апостиля, если иное не установлено международным договором Российской Федерации.

Например, в отношении документов, происходящих из Норвегии, применяется Конвенция, отменяющая требование легализации иностранных официальных документов, от 05.10.1961: вместо дипломатической или консульской легализации официальных документов, изготовленных и заверенных налоговыми органами Норвегии, для удостоверения подлинности подписи и качества, в котором выступало лицо, подписавшее документ, и в надлежащем случае удостоверении в подлинности печати и штампа, которыми скреплен этот документ, является проставление апостиля компетентным органом государства, в котором этот документ был совершен.

В соответствии с письмом УФНС России по г. Москве от 19.01.2007 № 28-11/121388 оправдательные документы, составленные на иностранных языках, должны иметь построчный перевод (на отдельном листе) на русский язык. Такое требование содержится в ст. 68 Конституции Российской Федерации, п. 1 ст. 16 Закона РФ от 25.10.1991 № 1807-1 «О языках народов Российской Федерации» и п. 9 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утвержденного приказом Минфина России от 29.07.1998 № 34н.

При этом в письме от 20.03.2006 № 03-02-07/1-66 Минфин России обратил внимание организаций на то, что действующим законодательством Российской Федерации не регламентируется порядок перевода первичных учетных документов с иностранного на русский язык. Кроме того, Минфин России полагает, что такой перевод может быть сделан как профессиональным переводчиком, так и специалистом самой организации, и считает, что организация вправе самостоятельно определить лицо, осуществляющее перевод первичных учетных документов на русский язык. Если организация, не имеющая на территории иностранного государства обособленного подразделения, заключает договор с профессиональным переводчиком, то ее затраты могут квалифицироваться в соответствии с подпунктом 14 п. 1 ст. 264 НК РФ как расходы на юридические и информационные услуги.

Аналогичные требования к порядку признания затрат для целей налогообложения прибыли предъявляются при учете сумм штрафов, взимаемых в соответствии с законодательством иностранных государств, в составе прочих расходов, связанных с производством и (или) реализацией, на основании подпункта 49 п. 1 ст. 264 НК РФ.

Учет доходов (расходов), стоимость которых выражена в иностранной валюте. Пунктом 3 ст. 248 и п. 5 ст. 252 НК РФ предусмотрено, что полученные налогоплательщиком доходы (понесенные налогоплательщиком расходы), стоимость которых выражена в иностранной валюте, учитываются в совокупности с доходами (расходами), стоимость которых выражена в рублях. Пересчет вышеуказанных доходов (расходов) производится налогоплательщиком в зависимости от выбранного в учетной политике для целей налогообложения метода признания доходов согласно ст. 271 и 273 НК РФ.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

12. Исчисление и уплата налога и авансовых платежей

12. Исчисление и уплата налога и авансовых платежей Налог на прибыль определяется как соответствующая налоговой ставке процентная доля налоговой базы.По итогам каждого отчетного (налогового) периода налогоплательщики исчисляют сумму авансового платежа исходя из ставки

67. Неуплата или неполная уплата сумм налога

67. Неуплата или неполная уплата сумм налога Неуплата или неполная уплата сумм налога в результате занижения налоговой базы, иного неправильного исчисления налога или других неправомерных действий (бездействия) влечет взыскание штрафа в размере 20 % от неуплаченных сумм

2.1.2. Уплата единого социального налога

2.1.2. Уплата единого социального налога Межбюджетное распределение. Согласно п. 1 ст. 241 НК РФ если налоговая база на каждое физическое лицо нарастающим итогом с начала года составляет до 280 000 руб., то налоговая ставка единого социального налога установлена в размере 26 %, из

2.1.3. Уплата налога на добавленную стоимость

2.1.3. Уплата налога на добавленную стоимость Межбюджетное распределение. В соответствии со ст. 50 БК РФ НДС по нормативу 100 % зачисляется в федеральный бюджет.В соответствии с п. 1 ст. 143 НК РФ плательщиками НДС признаются в том числе организации.На основании п. 2 ст. 174 НК РФ

2.1.4. Уплата налога на доходы физических лиц

2.1.4. Уплата налога на доходы физических лиц Межбюджетное распределение. В соответствии с п. 2 ст. 56 и ст. 61 и 61.1 БК РФ налог на доходы физических лиц подлежит зачислению в следующем порядке:– в бюджеты субъектов Российской Федерации – 70 %;– в местные бюджеты – 30 %.В

2.2.1. Уплата налога на имущество организаций

2.2.1. Уплата налога на имущество организаций Межбюджетное распределение. В соответствии со ст. 56 БК РФ доходы от налога на имущество организаций подлежат зачислению в бюджеты субъектов Российской Федерации в размере 100 %.Согласно п. 1 ст. 374 НК РФ объектом обложения налогом

2.2.2. Уплата транспортного налога

2.2.2. Уплата транспортного налога Согласно п. 1 ст. 358 НК РФ объектом обложения транспортным налогом признаются транспортные средства, зарегистрированные в установленном порядке в соответствии с законодательством Российской Федерации. При этом транспортные средства

2.3. Уплата местных налогов (уплата земельного налога)

2.3. Уплата местных налогов (уплата земельного налога) Местный налог устанавливается, вводится в действие и прекращает действовать в соответствии с НК РФ, нормативными правовыми актами представительных органов муниципальных образований и обязателен к уплате на

<...> Статья 122. Неуплата или неполная уплата сумм налога (сбора) (в ред. Федерального закона от 27.07.2006 № 137-ФЗ)

<...> Статья 122. Неуплата или неполная уплата сумм налога (сбора) (в ред. Федерального закона от 27.07.2006 № 137-ФЗ) 1. Неуплата или неполная уплата сумм налога (сбора) в результате занижения налоговой базы, иного неправильного исчисления налога (сбора) или других неправомерных

48. Налог на прибыль организаций: налоговые база, ставка, период, исчисление и уплата

48. Налог на прибыль организаций: налоговые база, ставка, период, исчисление и уплата Налоговая база. Представляет собой денежное выражение прибыли, подлежащей налогообложению. Исходя из этого все доходы и расходы налогоплательщика в целях налогообложения учитываются в

2.4. Уплата единого сельскохозяйственного налога

2.4. Уплата единого сельскохозяйственного налога 2.4.1. Условия применения системы налогообложения для сельскохозяйственных товаропроизводителей (единого сельскохозяйственного налога) Налогоплательщиками единого сельскохозяйственного налога могут быть

3.1.2. Уплата налога на доходы физических лиц

3.1.2. Уплата налога на доходы физических лиц Для различных категорий налогоплательщиков и различных видов доходов предусмотрен отличный друг от друга порядок уплаты налога на доходы физических лиц.Физические лица, зарегистрированные в установленном действующим

13.8. Расчет и уплата подоходного налога

13.8. Расчет и уплата подоходного налога 13.8.1. Тарифы подоходного налога После того как в соответствии с вышеприведенной методикой производится определение налогооблагаемого дохода, расчитывается подоходный налог в соответствии с существующими тарифами.В 2006 г.

13.8.3. Уплата подоходного налога

13.8.3. Уплата подоходного налога Способ уплаты подоходного налога во многом зависит от вида источника получения дохода. Во многих случаях предварительное налогообложение производится в момент получения дохода, так сказать «у источника дохода», например:• доходы от

13.12.2. Расчет и уплата промыслового налога

13.12.2. Расчет и уплата промыслового налога Базой налогообложения предприятия является так называемый промысловый доход, расчет которого производится аналогично расчету прибыли предприятия.Рассчитанный налогооблагаемый доход округляется до полных 100 евро.Для частных