2.3. Что лучше?

2.3. Что лучше?

Чаще всего, начиная собственное дело, граждане выбирают статус индивидуального предпринимателя, а не открытие компании. Что же это такое – индивидуальный предприниматель? Налоговый кодекс РФ называет так физическое лицо, зарегистрированное в установленном порядке и осуществляющее предпринимательскую деятельность без образования юридического лица. Если такие лица будут заниматься предпринимательством без образования юридического лица и без регистрации в качестве индивидуальных предпринимателей в нарушение требований гражданского законодательства РФ, то они не вправе ссылаться на то, что не являются индивидуальными предпринимателями. Предпринимательская деятельность, по российскому гражданскому законодательству, это самостоятельная, осуществляемая на свой риск деятельность, направленная на систематическое получение прибыли от пользования имуществом, продажи товаров, выполнения работ или оказания услуг лицами, зарегистрированными в этом качестве.

У предпринимателя выше степень ответственности. При решении вопроса о форме ведения бизнеса следует помнить и понимать, что главное отличие организации от индивидуального предпринимателя заключается в том, что учредитель организации не отвечает по обязательствам своей организации личным имуществом, по крайней мере не больше размера своей доли в уставном капитале этой организации. За допущенные нарушения также отвечает не учредитель, а руководитель и главный бухгалтер организации. Предприниматель же отвечает по своим обязательствам всем личным имуществом, что значительно более рискованно, чем открытие ООО или ЗАО. Предприниматель всегда действует от своего имени, если только не поручит исполнять какие-то действия от его имени по доверенности. И вроде бы из этого должен следовать однозначный вывод о том, что безопаснее и спокойнее открывать компанию, но ведь хорошие бизнесмены как раз и отличаются тем, что готовы принимать на себя большую ответственность. Ведь чем больше готовность отвечать по своим обязательствам, тем больше доверие к такому бизнесу! А это сулит выгодные контракты с большим числом партнеров и возможности получения кредитов в банках.

Учреждение юридического лица предполагает перепоручение отдельных функций специалистам, в любой фирме должны быть назначены руководитель и главный бухгалтер. Именно они подписывают финансовые и другие документы организации (платежные поручения, приказы, договоры и пр.). Индивидуальный предприниматель чаще всего сам справляется и с этими, и с другими функциями.

В общем случае необходимый бухгалтерский учет у индивидуального предпринимателя проще, чем у организации, что позволяет ему успешно и самостоятельно вести весь учет. То же можно сказать и о процедуре регистрации индивидуального предпринимателя – она отличается от процедуры регистрации организации, причем в лучшую сторону, и действительно позволяет сэкономить время и деньги.

Необходимо также определиться с выбором налогового режима.

Больше налогов. Общий режим налогообложения предполагает, что компания будет уплачивать все 12 налогов, описанных в Налоговом кодексе. Но может быть и так, что на самом деле их будет не более 2–3. Это, конечно же, НДС и налог на прибыль, налог на имущество. Их тоже может не оказаться – например, в начале деятельности, когда имущества еще нет (все арендуется), а полученной выручки недостаточно для покрытия всех расходов или же ее вообще нет. Тогда НДС платить не с чего, налог на прибыль с убытка тоже не платится.

Сравнить режимы нагляднее будет на примере.

Предположим, есть компания «ТехМастер», которая оказывает услуги по ремонту и обслуживанию производственного оборудования. Стоимость собственного имущества, с которого при общем режиме платится налог на имущество, по данным бухгалтерского баланса, составляет 100 тыс. руб., НДС с приобретенных товаров и услуг (к вычету) – 18 тыс. руб., доходы за налоговый период составили 300 тыс. руб. (без учета НДС), расходы на их получение – 130 тыс. руб. Ставки налогов упрощенно 2 % по налогу на имущество и 20 % по налогу на прибыль.

1. При общем режиме налогообложения налоговые обязательства компании будут следующими:

? налог на имущество 2 % от 100 тыс. руб. = 2 тыс. руб.;

? НДС по реализованным услугам составит 18 % от 300 тыс. руб., или 54 тыс. руб. Из них вычитаются 18 тыс. НДС по приобретенным товарам и услугам; таким образом, НДС к уплате равен 54 000 – 18 000 = 36 000 руб.;

? налог на прибыль 20 % от 170 000 (= 300 000 – 130 00), или 34 тыс. руб. ВСЕГО: 2000 + 36 000 + 34 000 = 72 000 руб.

2. При упрощенном режиме налогообложения при объекте налогообложения «доходы» (ставка 6 %):

300 000 х 6 % = 18 000 руб., или в 4 раза меньше, чем на общем режиме.

3. При упрощенном режиме налогообложения при объекте налогообложения «доходы минус расходы» (ставка 15 %): (300 000 – 18 000 – 130 000) х 15 % = = 22 800 руб., или в 3,16 раз меньше, чем при общем режиме.

Но нельзя не вспомнить и о предпринимателях – при упрощенной системе у них получатся те же цифры, что и у компаний. Если в примере заменить компанию «ТехМастер» на индивидуального предпринимателя, то

4. При общем режиме предпринимателем будут уплачиваться следующие налоги:

? налог на имущество (ставка для физических лиц по объектам стоимостью ниже 300 тыс. руб. равна 0,1 %) 0,1 % от 100 тыс. = 100 руб.;

? НДС рассчитывается так же, как и в п. 1), к уплате – 36 тыс. руб.;

? налог на доходы физических лиц НДФЛ составит 13 % от 170 тыс.

(= 300 тыс. – 130 тыс.) или 22 100 руб.

ВСЕГО: 100 + 36 000 + 22 100 = 58 200 руб.

Это в 3,23 раза больше, чем при УСН с объектом обложения «доходы», и в 2,55 раза больше, чем при УСН с объектом обложения «доходы минус расходы».

Однако в каждом конкретном случае могут быть разные ответы так, при незначительной прибыли вполне может иметь место обратная ситуация, когда выгоднее применять общий режим налогообложения. Поэтому каждый вариант следует внимательно просчитать во всех доступных формах и налоговых режимах и принимать окончательное решение, опираясь на расчеты.

Кроме этого, желательно учитывать также влияние еще нескольких факторов, о которых вы, наверное, уже слышали и даже кое-что знаете.

Ведение бухгалтерского учета. Все организации обязаны вести бухгалтерский учет хозяйственных операций – так установлено п. 1 ст. 4 Федерального закона № 123-ФЗ от 21.11.96 г. «О бухгалтерском учете». Для этого нужен бухгалтер, а оплата его труда требует выделить еще одну статью расходов. Снизить эти расходы без потери качества можно за счет привлечения для этой функции специализированной компании, предоставляющей услуги бухгалтерского обслуживания. Нередко такие услуги оказывают аудиторы, причем гарантируют решение любых спорных налоговых вопросов в случае проверок за свой счет. Заключая договор с такими компаниями, вы получаете бухгалтера, который не болеет, не ходит в отпуск и сам решает все проблемы с налоговыми органами.

Но на УСН можно вообще обойтись безо всех этих затрат и хлопот. В п. 3 ст. 5 Федерального закона «О бухгалтерском учете» организации, применяющие «упрощенку», освобождаются от обязанности ведения бухучета. Однако и здесь имеются исключения – например, при наличии основных средств (объектов, предназначенных для использования в производстве дольше 12 месяцев и способных приносить доход в будущем) и нематериальных активов (почти то же, что основные средства, но не имеет материально-вещественной формы) их придется отражать на счетах по всем правилам бухучета.

Крупным покупателям невыгодны поставщики без НДС. Часто говорят о том, что при УСН будет труднее найти новых клиентов – ведь почти все крупные организации являются плательщиками НДС, а потому при покупке чего-либо они заинтересованы в получении вычета НДС с покупки. Раньше мы уже рассматривали механизм вычета НДС у организаций, применяющих общую систему, сейчас нам это пригодится, чтобы разобраться.

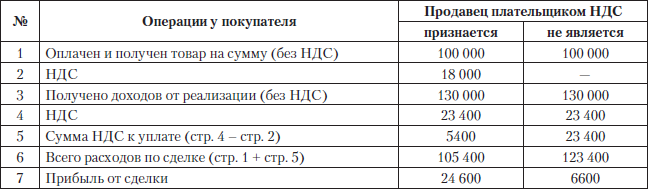

Возьмем для примера организацию оптовой торговли, уплачивающую НДС в бюджет. Стоимость приобретения товара без учета НДС составила 100 тыс. руб., стоимость продажи – 130 тыс. руб. Сравним налоговые обязательства такой организации в двух случаях – когда товар приобретался у плательщика НДС и когда продавцом выступал, например, «упрощенец» (табл. 2.1).

Как видно из табл. 2.1, при покупке у «упрощенца» прибыль от сделки уменьшается почти вчетверо за счет отсутствия вычета НДС, и в таком виде продавцам без НДС действительно будет гораздо труднее продать свои товары.

Таблица 2.1

Но есть несколько вариантов решения этой проблемы. Прежде всего можно добровольно уплачивать НДС в бюджет, даже если применяется УСН.[14]

Тогда «упрощенцу» необходимо будет выставить покупателю счет-фактуру с выделенной суммой НДС, а потом заплатить эту сумму налога в бюджет в соответствии с требованиями п. 5 ст. 173 Налогового кодекса РФ. При этом сами «упрощенцы» налоговыми вычетами по НДС воспользоваться в таком случае не смогут. Кроме того, придется в полном объеме вести учет НДС, что при «упрощенке» совершенно бессмысленно и невыгодно.

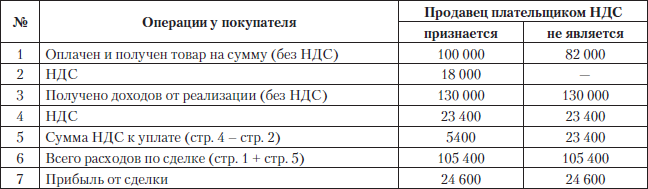

Поэтому есть второй вариант, более удобный и простой – «упрощенец» снижает свою цену на сумму, равную НДС. То есть продавец сразу значительно снижает цену на сумму возросших расходов покупателя по этому налогу. Тогда покупателю будет все равно, у кого покупать свой товар, что видно из табл. 2.2.

Таблица 2.2

Итак, по приблизительным подсчетам применение упрощенной системы налогообложения позволяет значительно снизить налоги при меньшей трудоемкости. Но и в «упрощенке» есть немало сложностей, поэтому стоит разобраться в различиях между способами ведения упрощенной системы налогообложения.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

2.3. Что лучше?

2.3. Что лучше? Чаще всего, начиная собственное дело, граждане выбирают статус индивидуального предпринимателя, а не открытие компании. Что же это такое – индивидуальный предприниматель? Налоговый кодекс РФ называет так физическое лицо, зарегистрированное в

Лучше сфотографировать

Лучше сфотографировать Вместо того чтобы покупать то, чего нет в вашем списке, сфотографируйте эту вещь. Полюбуйтесь недельку-другую на ее изображение и, после того как пройдет первый порыв, постарайтесь понять, действительно ли это вам нужно. Только после серьезных

Лучше поздно

Лучше поздно После того как в исходные данные были внесены большие изменения, личный план для Сергея мы полностью переписали. О ежемесячных инвестициях ему придется забыть до июня текущего года – до этого времени Сергей будет только отдавать долги.Кредиты и долги

Лучше меньше, да лучше

Лучше меньше, да лучше Помните совет Баффета инвестору, который не очень осведомлен в тонкостях инвестиционной деятельности, – инвестировать свои средства только в индексные фонды? В контексте концентрированных инвестиций еще больший интерес представляет следующий

Два лучше, чем один

Два лучше, чем один Во второй главе я рассказал, что средний богатый человек получает 70 процентов своего дохода из правой стороны и 30 процентов из левой стороны КВАДРАНТА ДЕНЕЖНОГО ПОТОКА. Я установил, что независимо от того, как много денег делают люди, они будут

…НО ЖИВУТ ЛИ ОНИ ЛУЧШЕ?

…НО ЖИВУТ ЛИ ОНИ ЛУЧШЕ? Для начала, более высокий средний доход по сравнению с другими странами не обязательно означает, что все американские граждане живут лучше, чем граждане других стран. Лучше или хуже — зависит от распределения дохода. Конечно, ни в одной стране

Хотели как лучше…

Хотели как лучше… Как легко, по прошествии лет, отдать дань должного моей интуиции, которая держала меня на почтительном расстоянии от этой мины замедленного действия!Начатое в конце 2008 г. финансовое расследование ФБР, ставившее целью вскрыть истинные причины потери

Глава 2: Что лучше использовать: «кнут» (штрафы, наказания) или «пряник» (бонусы, поощрения) и когда лучше использовать «кнут», а когда «пряник»?

Глава 2: Что лучше использовать: «кнут» (штрафы, наказания) или «пряник» (бонусы, поощрения) и когда лучше использовать «кнут», а когда «пряник»? Не существует позитивной или негативной мотивации. Все зависит от мотивации самого человека. Для одних людей лучшей мотивацией

Что лучше: разделить торговых представителей территориально или по сегментам (категории vip, a-b-c)? а может, лучше разделить прайс-лист (около 2000 видов наименований) на несколько категорий и создать фокусные команды?

Что лучше: разделить торговых представителей территориально или по сегментам (категории vip, a-b-c)? а может, лучше разделить прайс-лист (около 2000 видов наименований) на несколько категорий и создать фокусные команды? Все зависит от того, какую дистрибуцию вы строите,

Пишите лучше

Пишите лучше Если вы научитесь создавать хорошие речи, это поможет лучше писать письма, служебные записки и другие важные документы. Хотя спичрайтинг отличается от других типов письменной речи тем, что ориентирован на слух, составление хорошей речи имеет ряд

Лучше меньше, да лучше?

Лучше меньше, да лучше? В своей первой книге я поднял спорную тему: важно не то, с каким количеством потребителей контактирует ваш бренд (это основной способ измерения успеха в традиционном рекламном бизнесе), а то, кто эти люди (их потребности, желания, уровень

Чем проще, тем лучше

Чем проще, тем лучше Нельзя сказать, что все проще, чем кажется. Это не так. Переход к цифровой позиции не только сложен – если вы уже какое-то время работаете в отрасли, распутать вашу нынешнюю бизнес-ДНК, философию и отношение к работе будет непросто. Возможно, придется

Чем меньше, тем лучше

Чем меньше, тем лучше Внедряя канбан, важно не переусердствовать. Иными словами, чем меньше карточек канбан у вас будет, тем лучше. Одна из функций канбан состоит в передаче данным процессом предыдущему информации о том, в чем он нуждается. Если карточек канбан слишком

Чем вы лучше конкурента?

Чем вы лучше конкурента? Допустим, что потенциальный клиент уже знает: ему нужен товар или услуга, которые вы продаете. Но есть ли у него причина купить именно у вас, если уйма фирм предлагает то же или почти то же самое? Если вы в своей рекламе не дали ответа на вопрос

Становимся все лучше и лучше

Становимся все лучше и лучше Хорошо, теперь, когда мы усвоили, что такое волокита и как перестать понапрасну тратить время, давайте поговорим о том, как развить и усовершенствовать свои качества как личности, руководителя, родителя, супруга или супруги, лидера

Все работает лучше

Все работает лучше Ричард Бах, выпускник метода Сильвы и автор самой «горячей» из когда-либо написанных книг «Чайка по имени Джонатан Ливингстон», поясняет: «Созидательная визуализация – это то, что лежит в основе метода Сильвы; иными словами, то, что вы можете