1.1.3. Виды бюджетов, их классификация

1.1.3. Виды бюджетов, их классификация

Составными частями внутрифирменного бюджетирования являются:

а) технология (управленческая);

б) организация системы бюджетирования;

в) автоматизация.

В данном пособии рассматривается технология процесса бюджетирования, в которую входят инструментарий финансового планирования (виды и форматы бюджетов, система целевых показателей и нормативов), порядок консолидации бюджетов различных уровней управления и функционального назначения и т. п.

При постановке внутрифирменного бюджетирования необходимо следовать основным его принципам:

? использование методологии бюджетирования, базирующуюся на западных принципах финансового менеджмента, адаптированную к российским условиям;

? создание корпоративных баз данных, основанных на сборе и обработке первичной документации, включая всю информацию бухгалтерской отчетности (и помимо нее) в более оперативном режиме, чем сроки отчетности;

? строгое следование принципам конфиденциальности.

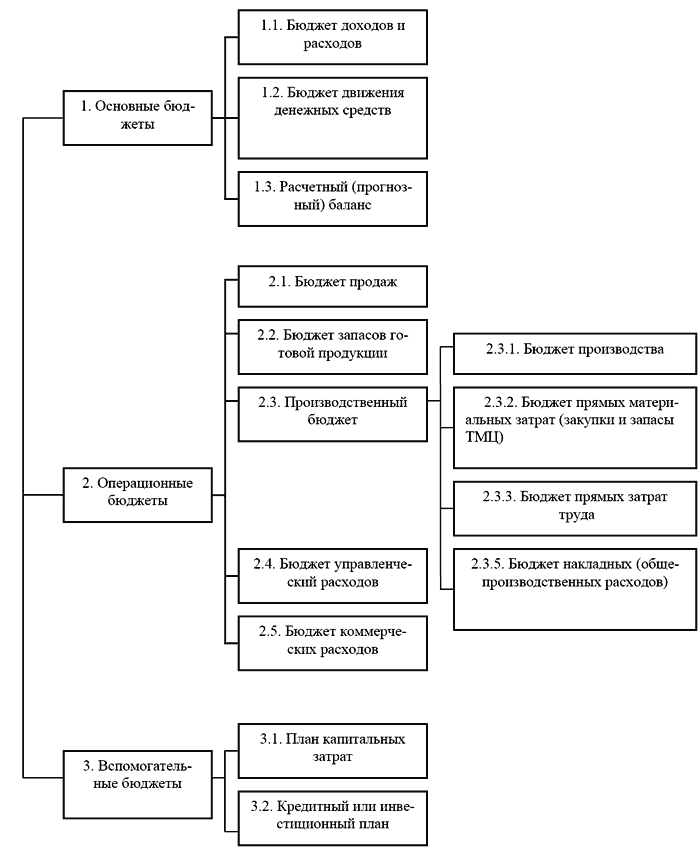

Инструментом процесса бюджетирования являются бюджеты (планы, сметы). Их можно разделить на четыре основные группы:

? основные бюджеты (бюджет доходов и расходов, бюджет движения денежных средств, расчетный баланс);

? операционные бюджеты (бюджет продаж, бюджет производства, бюджет прямых материальных затрат, прямых трудовых затрат и др.);

? вспомогательные бюджеты (план капитальных вложений, кредитный план, бюджеты налогов);

? дополнительные (специальные) бюджеты (бюджет распределения прибыли, планы отдельных проектов и программ).

Все эти виды бюджетов необходимы для составления прогноза финансового состояния предприятия и для проведения план-фактного анализа.

Бюджетирование, как правило, начинается с разработки операционных бюджетов, среди которых обычно принято выделять следующее:

1. Бюджет продаж.

2. Производственный бюджет (производственная программа);

3. Бюджет запасов готовой продукции.

4. Бюджет прямых материальных затрат.

5. Бюджет прямых затрат труда.

6. Бюджет (смета) общепроизводственных расходов.

7. Бюджет (смета) управленческих расходов.

8. Бюджет (смета) коммерческих расходов.

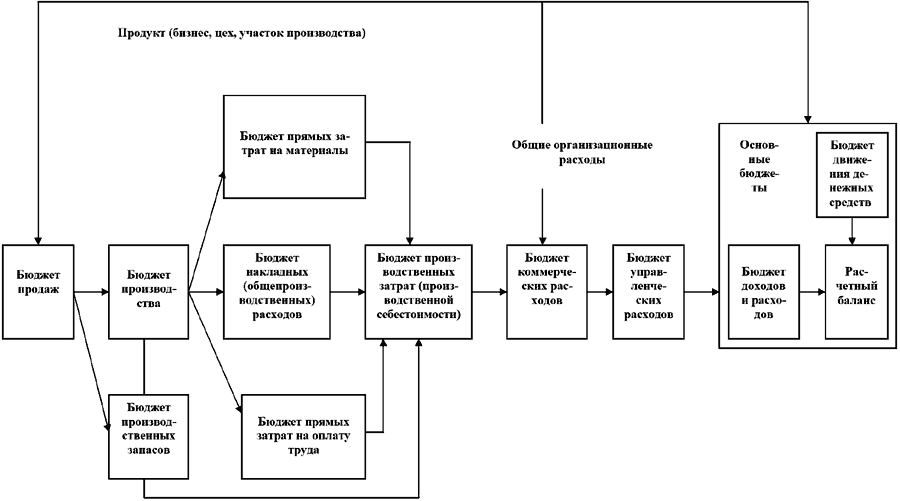

Бюджеты 1—6 разрабатываются на продукт (бизнес, цех, участок производства) и формируют в конечном итоге производственную себестоимость изготовленной продукции. Общие организационные расходы (7, 8) дополняют производственные затраты, формируют полную себестоимость объема продаж и представляют информационную базу для составления основных бюджетов: бюджета доходов и расходов, бюджета движения денежных средств, расчетного баланса (см. рис. 2).

Специальные бюджеты:

1. Бюджет балансовой прибыли.

2. Бюджет чистой прибыли.

3. Бюджет научно-исследовательских, опытно-конструкторских и технологических работ.

4. Налоговый бюджет.

Рис.2 Типовая классификация бюджетов организации

Каждый бюджет (смета) не только занимают определенное место в процессе бюджетирования, но и выполняют конкретную задачу, что подтверждается их характеристикой.

Бюджет продаж показывает объем продаж помесячный и поквартальный по видам продукции и по организации в целом в натуральных и стоимостных показателях. В нем представлен прогноз совокупного дохода, на основе которого будут оцениваться наличные поступления от потребителей. Объем продаж является основой других бюджетов (смет).

Бюджет производства формируется помесячно и поквартально только в количественных показателях и входит в сферу ответственности руководителя производства. Его задача – обеспечение объема производства достаточного для удовлетворения покупательского спроса и создания экономически целесообразного уровня запасов.

Бюджет прямых материальных затрат формирует информацию о расходах для заготовления и приобретения товарно-материальных ценностей, необходимых для изготовления продукции, в расчете на единицу продукции и в целом по организации в натуральных и стоимостных показателях. Содержит также информацию о запасах основных материалов в стоимостных показателях на начало и конец бюджетного периода.

Бюджет прямых затрат труда отражает затраты на оплату труда в расчете на единицу готовой продукции по видам продукции и в целом по организации в натуральных (человеко-часы) и в стоимостных (с учетом тарифных ставок) показателях.

Бюджет накладных (общепроизводственных) расходов показывает расходы на оплату труда административно-управленческого, инженерно-технического и вспомогательного персонала непосредственно занятого в конкретном структурном подразделении (цехе, производстве), арендные платежи, коммунальные и командировочные расходы, затраты на текущий ремонт, стоимость спецоснастки и спецодежды и другие затраты на протяжении бюджетного периода.

Бюджет управленческих расходов содержит информацию о расходах на оплату труда административно-управленческого, инженерно-технического и вспомогательного персонала в аппарате управления организации, арендные платежи, коммунальные и командировочные расходы, затраты на текущий ремонт, стоимость инвентаря, спецодежды, спецоснастки общеорганизационного характера и другие расходы на протяжении бюджетного периода.

Бюджет коммерческих расходов отражает расходы на рекламу, комиссионные сбытовым посредникам, транспортные услуги и прочие расходы по сбыту продукции организации.

Бюджет производственных затрат (производственной себестоимости) является завершающим операционным бюджетом. С его помощью исчисляется (калькулируется) производственная себестоимость изготовленной продукции, включающая обычно следующие статьи затрат:

? основные материалы;

? оплату труда производственного персонала;

? общепроизводственные накладные расходы.

Определение набора операционных бюджетов – внутреннее дело организации, занимающейся бюджетированием, однако следует учитывать, что операционные бюджеты подготавливают исходные данные для составления основных финансовых бюджетов, с их помощью планируемые в натуральных единицах измерения показатели переводятся в стоимостные.

Основные бюджеты – бюджет движения денежных средств (БДДС), бюджет доходов и расходов (БДиР) и расчетный (прогнозный) баланс предназначены для управления финансами организации, оценки финансового состояния бизнеса, для выполнения управленческих задач по оптимизации деятельности организации.

Бюджет движения денежных средств является главным документом в системе внутрифирменного бюджетирования. Он призван обеспечить безусловную сбалансированность поступлений и использования денежных средств организации на предстоящий период. Практически БДДС это план движения расчетных счетов и наличных денежных средств в кассе организации, отражающий все прогнозируемые поступления и списания денежных средств в результате финансово– хозяйственной деятельности.

Бюджет доходов и расходов (бюджет прибылей и убытков) или план финансовых результатов деятельности организации показывает соотношение доходов организации, запланированных на определенный (бюджетный период) с расходами, которые организация должна понести за этот же период. Основное назначение бюджета показать руководителям организации эффективность ее будущей деятельности.

Расчетный баланс – прогноз соотношения активов и обязательств организации на определенный период, обычно на тот же, что и БДДС и БДиР. Это последний этап в процессе бюджетирования, показывающий или фиксирующий расхождения между БДДС и БДиР, поставляющий важную информацию для расчета всевозможных финансовых показателей оценки финансовой эффективности бизнеса.

Основные бюджеты взаимосвязаны между собой, чтобы подчеркнуть эту взаимосвязь, они объединяются такими названиями: «основные» или «основной» бюджет, «генеральный бюджет», «мастер– бюджет». Взаимосвязь между бюджетами показана на рисунке 3 « Блок – схема процесса бюджетирования».

Взаимосвязи бюджетов, показанные на рисунке достаточно сложны, вместе с тем, на практике они еще более усложняются. Поэтому необходима четкая и отлаженная координация всей системы бюджетирования. Хотя представленный бюджетный цикл может варьироваться от одной организации к другой, общий подход к бюджетированию применим ко всем хозяйствующим субъектам: отправным пунктом в этом процессе выступает оценка общего объема деловой активности организации, в частности установления объема продаж, с которого начинается изложение методики составления бюджетов.

Классификация бюджетов кроме основных и операционных бюджетов предлагает вспомогательные бюджеты и специальные бюджеты.

Вспомогательные бюджеты: бюджет капитальных (первоначальных) затрат и кредитный план иногда объединяются одним названием – инвестиционный бюджет. И это оправданно, так как он (инвестиционный бюджет) показывает соотношение стартовых расходов бизнеса и внешних источников их финансирования.

Капитальные (первоначальные) затраты определяются для осуществления нового бизнеса (создание нового производства) или на цели технического развития действующей организации (модернизация действующего производства).

Бюджет капитальных затрат разрабатывается до бюджета доходов и расходов иди одновременно с ним, набор статей бюджета капитальных затрат определяется индивидуально не только для организации в целом, но и для каждого отдельного проекта, исходя из его специфики.

Бюджет капитальных затрат, как правило, не корректируется, поскольку закладываемые в бюджет расходы отдельно утверждаются руководством организации.

Кредитный план в первоначальном варианте составляется после разработки плана капитальных (первоначальных) затрат. В плане определяется размер кредита, вероятная процентная ставка за кредит (исходя из состояния финансового рынка в стране), условия возврата или погашения.

Окончательный вариант кредитного плана составляется после разработки бюджета движения денежных средств, когда будут ясны все потребности во внешнем финансировании не только для капитальных расходов, но и на пополнение оборотных средств.

Специальные бюджеты: бюджет балансовой прибыли, бюджет чистой прибыли, бюджет НИОКР (научно-исследовательских и опытно-конструкторских работ), налоговый бюджет, не имеют между собой единой целевой взаимосвязи, они показывают смету расходов или распределение отдельных статей основных бюджетов ( например, налоговый бюджет, бюджет распределения прибыли). Набор этих бюджетов определяется руководством организации в зависимости от специфики хозяйственной деятельности.

Рис.3 Блок-схема процесса бюджетирования

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

68. Понятие денежного потока. Виды и классификация денежных потоков, их роль в управлении финансами

68. Понятие денежного потока. Виды и классификация денежных потоков, их роль в управлении финансами Понятие, сущность денежного потока на предприятииДенежный поток предприятия — совокупность распределенных во времени поступлений и выплат денежных средств,

127. Сущность и роль бюджетирования. Связь бюджетирования с финансовым планированием. Основные виды бюджетов

127. Сущность и роль бюджетирования. Связь бюджетирования с финансовым планированием. Основные виды бюджетов Бюджет — план деятельности предприятия в числовом выражении на определенный период времени, как правило, до одного года.Главные цели

128. Основные виды бюджетов. Их цели и особенности, порядок разработки

128. Основные виды бюджетов. Их цели и особенности, порядок разработки В зависимости от того, как перед проведением вариационного анализа корректируется бюджет в случае отклонения фактического объема производства от запланированного, бюджеты бывают: фиксированные для

7.2. Классификация бюджетов и методы их разработки

7.2. Классификация бюджетов и методы их разработки По формам можно выделить следующие группы бюджетов:• финансовые (основные, главные) бюджеты: бюджеты доходов и расходов, бюджет движения денежных средств, прогнозный баланс;• операционные бюджеты: бюджет продаж, бюджет

118. Виды бюджетов

118. Виды бюджетов В зависимости от типа предприятия и особенностей его деятельности можно отметить следующие виды бюджетов.?Бюджеты, построенные по принципу «снизу вверх» и «сверху вниз», предусматривают сбор и постепенную передачу информации от исполнителей к

ЛЕКЦИЯ № 1. Сущность, определение, классификация и виды инвестиций

ЛЕКЦИЯ № 1. Сущность, определение, классификация и виды инвестиций 1. Сущность и определение инвестиций Инвестиции – это вложения капитала субъекта во что-либо для увеличения впоследствии своих доходов.Необходимым звеном процесса является замена изношенных основных

2. Классификация и виды инвестиций

2. Классификация и виды инвестиций Инвестиции делятся на:1) интеллектуальные направлены на подготовку и переподготовку специалистов на курсах, передачу опыта, лицензий и нововведений, совместные научные разработки;2) капиталообразующие – затраты на капитальный ремонт,

28. Бюджетное устройство и виды бюджетов предприятия

28. Бюджетное устройство и виды бюджетов предприятия Бюджетное устройство предприятия представляет собой организационные принципы построения бюджетной системы, ее структуру, взаимосвязь объединяемых в ней бюджетов. Бюджетная система предприятия – это совокупность

9. Виды бюджетов

9. Виды бюджетов Местные бюджеты используются для регулирования экономических процессов на местах, влияя на работу местных предприятий, способствуя повышению выпуска продукции и т. д. Важной ролью местных бюджетов является реализация социальных программ.Бюджет

Лекция 4 Тема: ЭКОНОМИЧЕСКАЯ СИСТЕМА ОБЩЕСТВА: КЛАССИФИКАЦИЯ, ВИДЫ И МОДЕЛИ. ОТЛИЧИТЕЛЬНЫЕ ПРИЗНАКИ НОВОЙ ЭКОНОМИКИ

Лекция 4 Тема: ЭКОНОМИЧЕСКАЯ СИСТЕМА ОБЩЕСТВА: КЛАССИФИКАЦИЯ, ВИДЫ И МОДЕЛИ. ОТЛИЧИТЕЛЬНЫЕ ПРИЗНАКИ НОВОЙ ЭКОНОМИКИ В лекции исследуется экономическая жизнь общества в рамках определенной экономической системы.Анализу подвергаются следующие вопросы:понятие

13. Виды классификаций расходов бюджетов

13. Виды классификаций расходов бюджетов Функциональная классификация расходов бюджетов РФявляется группировкой расходов бюджетов всех уровней бюджетной системы РФ и отражает направление бюджетных средств на выполнение основных функций государства и решение

23. Классификация источников финансирования дефицитов бюджетов

23. Классификация источников финансирования дефицитов бюджетов Согласно ст. 23 БК РФклассификация источников финансирования дефицитов бюджетов – группировка заемных средств, привлекаемых РФ, субъектами РФ и муниципальными образованиями для покрытия дефицитов

7. 3. Виды, функции и классификация складов. Логистический процесс на складе

7. 3. Виды, функции и классификация складов. Логистический процесс на складе Склады представляют собой один из важнейших элементов логистических систем. Необходимость в специально обустроенных местах для содержания запасов существует на всех стадиях движения

3.2. Классификация и виды уклонений и обхода налогов (криминальные и некриминальные деяния)

3.2. Классификация и виды уклонений и обхода налогов (криминальные и некриминальные деяния) С учетом особенностей законных и незаконных способов уменьшения налоговых выплат в налоговом праве различают налоговые правонарушения и налоговые преступления. Налоговые

5.2. Классификация и виды корпоративного налогового планирования

5.2. Классификация и виды корпоративного налогового планирования Говоря о классификации налогового планирования, необходимо иметь в виду, во-первых, логику и структуру построения цепочки наилучших способов достижения поставленных целей, во-вторых, временные рамки, с

4.2. Виды и классификация моделей систем качества

4.2. Виды и классификация моделей систем качества В практической деятельности по организации работ в области качества, особенно на начальных стадиях разработки системы качества или при подготовке ее к сертификации, возникают трудности c выбором формы представления