7.2. Классификация бюджетов и методы их разработки

7.2. Классификация бюджетов и методы их разработки

По формам можно выделить следующие группы бюджетов:

• финансовые (основные, главные) бюджеты: бюджеты доходов и расходов, бюджет движения денежных средств, прогнозный баланс;

• операционные бюджеты: бюджет продаж, бюджет производства, бюджет затрат на основные материалы, бюджет затрат труда, бюджет накладных расходов производства, бюджет коммерческих, управленческих расходов и др.;

• вспомогательные бюджеты: инвестиционный бюджет, кредитный план и др.

Финансовые бюджеты являются конечными документами, разрабатываемыми при бюджетном планировании. Они являются обязательными для предприятия.

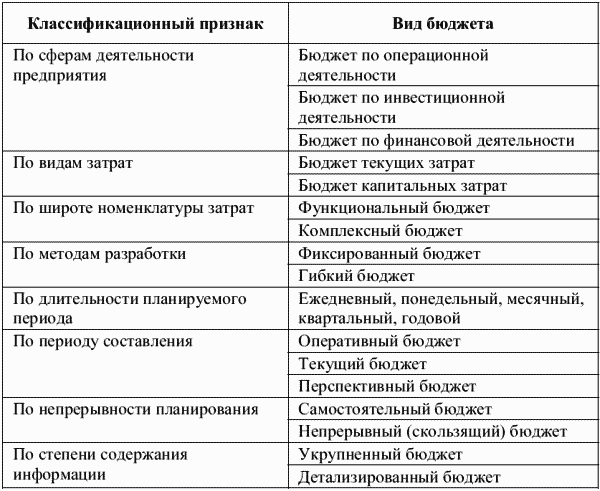

Назначение операционных бюджетов – увязка натуральных показателей планирования со стоимостными; определение наиболее важных пропорций, ограничений и допущений, которые следует учитывать при составлении основных бюджетов. Операционные и вспомогательные бюджеты формируются для разработки финансовых бюджетов. Их состав является произвольным, исходя из целесообразности их разработки, и определяется руководством предприятия. Наиболее общая классификация видов бюджетов предприятия по основным классификационным признакам приведена в табл. 16.

Таблица 16

Общая классификация бюджетов хозяйствующего субъекта

Бюджет по операционной деятельности детализирует в рамках соответствующего временного периода содержание показателей, отражаемых в текущем плане доходов и расходов по операционной деятельности.

Бюджет по инвестиционной деятельности направлен на соответствующую детализацию показателей текущего плана доходов и расходов по этой деятельности.

Бюджет по финансовой деятельности призван детализировать показатели текущего плана поступления и расходования денежных средств.

Бюджет текущих затрат состоит из 2 разделов: текущих расходов, представляющих собой издержки производства (обращения) по рассматриваемому виду операционной деятельности, и доходов от текущей хозяйственной деятельности, сформированных в основном за счет реализации продукции (товаров, услуг).

Бюджет капитальных затрат представляет собой форму доведения до конкретных исполнителей результатов текущего плана капитальных вложений, разрабатываемого на основе осуществления нового строительства, реконструкции и модернизации основных фондов, приобретения новых видов оборудования и нематериальных активов и т. д.

Функциональный бюджет разрабатывается по одной (или двум) статьям затрат, например бюджет оплаты труда персонала.

Комплексный бюджет разрабатывается по широкой номенклатуре затрат, например бюджет производственного участка, бюджет административно-управленческих расходов и т. п.

Гибкий бюджет является скорее динамическим, чем статическим. Разрабатывается с учетом возможности изменений, которые будут внесены в него при колебаниях выпуска, реализации и других параметров деятельности, влияющих на уровень доходов и расходов предприятия. В случае гибкого бюджета характер изменения затрат по каждому пункту учитывается путем пересмотра заложенных в бюджет допущений в свете фактически достигнутого уровня деятельности. Гибкий бюджет является эффективным средством сравнения фактических затрат с предписанными для выбранного уровня активности.

Фиксированный (статичный) бюджет должен оставаться без изменений независимо от объемов выпуска и другого уровня деятельности. То есть это бюджет, основанный только на одном уровне активности (для одного объема производства или продаж). Он подходит для предприятий, уровень производства (реализации) которых предсказуем и достаточно стабилен или, наоборот, у которых изменение уровня деятельности в производстве не внесет изменений в затраты или годовой доход. Фиксированный бюджет относительно прост при составлении и не нуждается в пересмотре при изменениях уровня деятельности. Тем не менее даже при составлении бюджета такого типа должна быть возможность, при необходимости, внести по крайней мере незначительные корректировки.

Оперативный бюджет– это бюджет, прямо связанный с достижением целей предприятия, например план производства, материально-технического снабжения.

Текущий бюджет – краткосрочный бюджет, направленный на планирование текущих целей предприятия.

Перспективный бюджет – бюджет генерального развития бизнеса и долгосрочной структуры предприятия.

Самостоятельный бюджет – это изолированный, не зависящий от других бюджетов.

Непрерывный (скользящий) бюджет – по мере того, как заканчивается месяц или квартал, к бюджету добавляется новый.

Укрупненный бюджет – бюджет, в котором основные статьи доходов и расходов указываются недетализированно.

Детализированный бюджет – бюджет, в котором все статьи доходов и расходов расписываются полностью по всем составляющим.

Говоря о методах разработки бюджетов, можно выделить метод прироста и метод нулевого базиса.

Метод прироста является традиционным. При подготовке бюджета часто применяется подход, когда в основу его составления на предстоящий период закладываются данные о полученных ранее уровнях дохода и затрат. Затем эти данные перерабатываются с учетом ожидаемых цен, а также изменений объема или характера осуществляемой деятельности. Таким образом, бюджеты подготавливаются на базе прироста затрат и доходов от достигнутого уровня деятельности.

Недостаток этого метода в том, что неэффективные решения, «заложенные» в достигнутом уровне, переходят в бюджеты будущих периодов.

Метод нулевого базиса позволяет подготовить бюджет затрат для определенной сферы деятельности при минимальном уровне производства, а затем определить, оформив в решение в виде отдельного документа, затраты и выгоды от дополнительного прироста деятельности. Суть метода в том, что каждый из видов деятельности, осуществляемый в рамках центра финансовой ответственности или же структурного подразделения, в начале года должен доказать свое право на дальнейшее существование путем обоснования будущей экономической эффективности выделяемых средств. В результате руководство получает информацию, позволяющую лучше расставить приоритеты.

При сопоставлении данных методов выявляются как недостатки, так и их достоинства. Составление бюджета по методу прироста имеет то преимущество, что оказывается относительно простым. С другой стороны, составление бюджета на основе нулевого базиса, хотя и более обоснованно, практически труднее осуществимо. Если применять его ко всем разрабатываемым бюджетам, то процесс потребует больших затрат времени.

Выбор того или иного метода разработки, видов и форм бюджетов определяется исходя из специфики деятельности, объемов производства и реализации, целей и задач деятельности предприятия и т. д.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

128. Основные виды бюджетов. Их цели и особенности, порядок разработки

128. Основные виды бюджетов. Их цели и особенности, порядок разработки В зависимости от того, как перед проведением вариационного анализа корректируется бюджет в случае отклонения фактического объема производства от запланированного, бюджеты бывают: фиксированные для

118. Виды бюджетов

118. Виды бюджетов В зависимости от типа предприятия и особенностей его деятельности можно отметить следующие виды бюджетов.?Бюджеты, построенные по принципу «снизу вверх» и «сверху вниз», предусматривают сбор и постепенную передачу информации от исполнителей к

1.1.3. Виды бюджетов, их классификация

1.1.3. Виды бюджетов, их классификация Составными частями внутрифирменного бюджетирования являются:а) технология (управленческая);б) организация системы бюджетирования;в) автоматизация.В данном пособии рассматривается технология процесса бюджетирования, в которую

4.1. Примерный формат и основные разделы Положения о бюджетировании и финансовом планировании в ПО или АО (цели, назначение, порядок разработки, заполнения, представления бюджетов и организации отчетности по ним)

4.1. Примерный формат и основные разделы Положения о бюджетировании и финансовом планировании в ПО или АО (цели, назначение, порядок разработки, заполнения, представления бюджетов и организации отчетности по ним) ПроектОбщие положенияБюджет – это финансовый план,

30. Консолидация бюджетов

30. Консолидация бюджетов Консолидированный бюджет представляет собой свод всех бюджетов, используемых в бюджетной системе предприятия. Он включает бюджет предприятия в целом и бюджеты отдельных субъектов управления в его составе.Консолидация бюджетов может

9. Виды бюджетов

9. Виды бюджетов Местные бюджеты используются для регулирования экономических процессов на местах, влияя на работу местных предприятий, способствуя повышению выпуска продукции и т. д. Важной ролью местных бюджетов является реализация социальных программ.Бюджет

13. Процесс разработки проектов бюджетов

13. Процесс разработки проектов бюджетов Составлению проектов бюджетов предшествуют разработка прогнозов социально—экономического развития РФ, субъектов РФ, муниципальных образований и отраслей экономики, а также подготовка сводных финансовых балансов, на основании

5.2. Классификация и методы измерения денежных потоков

5.2. Классификация и методы измерения денежных потоков Денежные потоки подразделяются на:1) генерируемые в результате использования капитальных вложений при реализации реальных инвестиционных проектов;2) формируемые в условиях действующего предприятия от текущей,

2. Классификация затрат, образующих себестоимость продукции, и методы их расчета

2. Классификация затрат, образующих себестоимость продукции, и методы их расчета Себестоимость продукции – выраженные в денежной форме текущие затраты предприятия на производство и реализацию продукции.Классификация затрат:1) первичные элементы затрат;2) статьи

84. Методы элементарной математики, математической статистики и теории вероятностей, эконометрические методы

84. Методы элементарной математики, математической статистики и теории вероятностей, эконометрические методы При обосновании потребностей в ресурсах, учете затрат на производство, разработке планов, проектов, балансовых расчетах в обычных традиционных экономических

ЛЕКЦИЯ № 12. Расходы бюджетов

ЛЕКЦИЯ № 12. Расходы бюджетов 1. Понятие и классификация бюджетных расходовФинансовое обеспечение выполнения функций, которые возложены на органы государственной власти, является главным фактором для всех звеньев бюджетной системы РФ. Система бюджетных расходов

120. Расходы бюджетов государственных внебюджетных фондов. Отчеты об исполнении бюджетов государственных внебюджетных фондов

1. Бюджетные правоотношения и бюджетное законодательство К бюджетным правоотношениям относятся: – отношения, возникающие между субъектами в процессе формирования доходов и осуществления расходов бюджетов бюджетной системы РФ, осуществления государственных и

23. Классификация источников финансирования дефицитов бюджетов

23. Классификация источников финансирования дефицитов бюджетов Согласно ст. 23 БК РФклассификация источников финансирования дефицитов бюджетов – группировка заемных средств, привлекаемых РФ, субъектами РФ и муниципальными образованиями для покрытия дефицитов

37. Современные методы мотивации труда. Понятие и классификация стимулов

37. Современные методы мотивации труда. Понятие и классификация стимулов Методика мотивации подразделяется на внутреннюю и внешнюю.К внутренней мотивации относятся содержание работы и ее значимость.Внутренняя мотивация определяется содержанием и значимостью работы,

ПЕРЕСМОТР БЮДЖЕТОВ

ПЕРЕСМОТР БЮДЖЕТОВ Пересмотр бюджетов зарплаты объединяет прогнозируемые затраты на любое возможное повышение зарплаты, охватывающее всех работников, которое может быть предоставлено или согласовано в течение данного бюджетного года. Пересмотр бюджетов оплаты по

Вопрос 12 Классификация экономических резервов, принципы и методы их расчета

Вопрос 12 Классификация экономических резервов, принципы и методы их расчета Сущность экономических резервов состоит в наиболее полном и рациональном использовании все возрастающего потенциала организации, достижении наилучших результатов в экономической и