5.2. Классификация и методы измерения денежных потоков

5.2. Классификация и методы измерения денежных потоков

Денежные потоки подразделяются на:

1) генерируемые в результате использования капитальных вложений при реализации реальных инвестиционных проектов;

2) формируемые в условиях действующего предприятия от текущей, инвестиционной и финансовой деятельности.

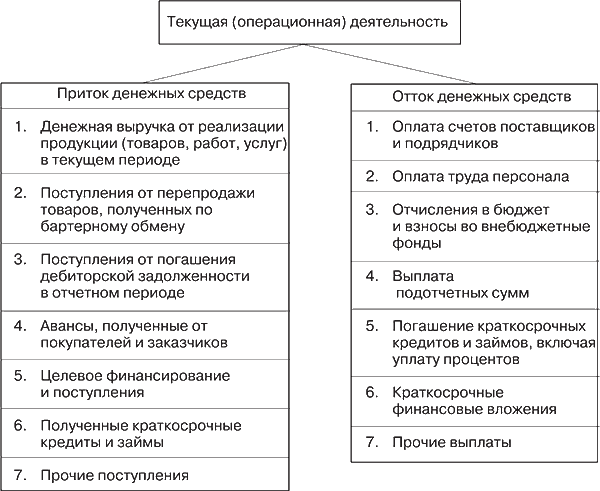

Текущая деятельность включает поступление и использование денежных средств, обеспечивающих выполнение прозводственно-коммерческих функций предприятия (рис. 5.2). Поскольку текущая деятельность предприятия является главным источником прибыли, то она должна генерировать основной поток денежных средств.

Рис. 5.2. Движение денежных средств по текущей деятельности

Специфические статьи, отсутствующие в зарубежной практике, – доходы от перепродажи бартера, взносы во внебюджетные фонды.

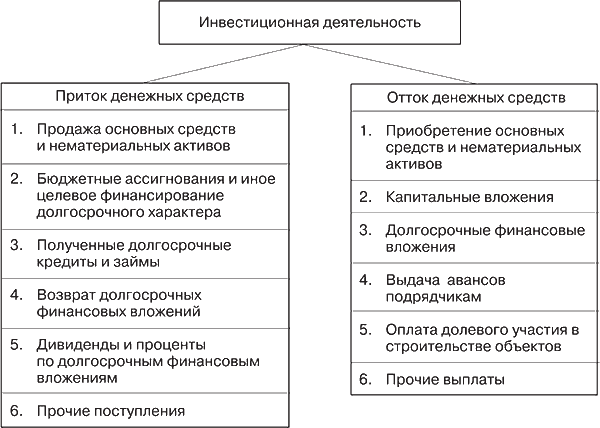

Инвестиционная деятельность включает поступление и использование денежных средств, связанных с поступлением и продажей долгосрочных активов, расходы (капитальные вложения) и доходы от инвестиций.

Источниками денежных средств для инвестиционной деятельности предприятия могут быть поступления от текущей деятельности в форме амортизационных отчислений и чистой прибыли; доходы от самой инвестиционной деятельности; поступления за счет источников долгосрочного финансирования (эмиссия акций и корпоративных облигаций, долгосрочные кредиты и займы). Движение денежных средств по инвестиционной деятельности представлено на рис. 5.3.

Рис. 5.3. Движение денежных средств по инвестиционной деятельности

При благоприятной для предприятия экономической ситуации оно стремится к расширению и модернизации производства. Поэтому инвестиционная деятельность в целом приводит к временному оттоку денежных средств.

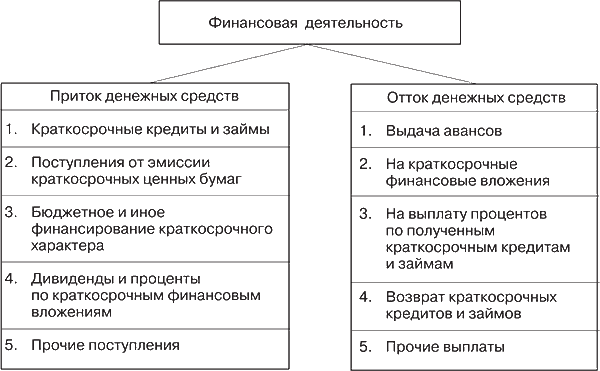

Финансовая деятельность включает поступления денежных средств в результате получения краткосрочных кредитов и займов или эмиссии ценных бумаг краткосрочного характера, а также погашения задолженности по ранее полученным краткосрочным кредитам и займам и выплаты процентов заимодавцам (рис. 5.4).

Рис. 5.4. Движение денежных средств по финансовой деятельности

На стабильно работающих предприятиях денежные потоки, генерируемые текущей деятельностью, могут быть направлены в инвестиционную и финансовую деятельность. Например, на приобретение капитальных активов, на погашение долгосрочных и краткосрочных кредитов и займов, выплату дивидендов и т. д. На многих предприятиях РФ текущая деятельность часто поддерживается за счет инвестиционной и финансовой деятельности, что обеспечивает их выживание в неустойчивой экономической среде. Например, не выделяются средства на финансирование капитальных вложений, на достройку объектов, числящихся в составе незавершенного строительства.

Чтобы эффективно управлять денежными потоками, необходимо знать:

? какова их величина за определенное время (месяц, квартал);

? каковы их основные элементы;

? какие виды деятельности генерируют основной поток денежных средств.

На практике применяются два ключевых метода расчета объема денежных потоков: прямой и косвенный.

Прямой метод основан на движении денежных средств по счетам предприятия. Исходный элемент – выручка от реализации товаров (продукции, работ и услуг). Достоинства метода заключаются в том, что он позволяет:

1) показывать основные источники притока и направления оттока денежных средств;

2) делать оперативные выводы относительно достаточности средств для платежей по текущим обязательствам;

3) устанавливать взаимосвязь между объемом реализации продукции и денежной выручкой за отчетный период;

4) идентифицировать статьи, формирующие наибольший приток и отток денежных средств;

5) использовать полученную информацию для прогнозирования денежных потоков;

6) контролировать все поступления и направления расходования денежных средств, так как денежный поток непосредственно связан с регистрами бухгалтерского учета (главной книгой, журналами-ордерами и иными документами).

В долгосрочной перспективе прямой метод расчета позволяет оценить ликвидность и платежеспособность предприятия. Недостатком данного метода является то, что он не раскрывает взаимосвязи полученного финансового результата (прибыли) и изменения абсолютного размера денежных средств.

Косвенный метод предпочтителен с аналитической точки зрения, так как позволяет определить взаимосвязь полученной прибыли с изменением величины денежных средств. Расчет денежных потоков косвенным методом ведется от показателя чистой прибыли с соответствующими его корректировками на статьи, не отражающие движение реальных денежных средств по соответствующим счетам. Следовательно, косвенный метод основан на анализе движения денежных средств по видам деятельности, так как показывает, где конкретно овеществлена прибыль предприятия или куда вложены «живые деньги». Он базируется на изучении «Отчет о прибылях и убытках» снизу вверх. Поэтому его иногда называют «нижним». Прямой метод называют «верхним», так как «Отчет о прибылях и убытках» анализируется сверху вниз.

Преимущество косвенного метода при использовании в оперативном управлении денежными потоками состоит в том, что он позволяет установить соответствие между финансовым результатом и собственными оборотными средствами. С его помощью можно выявить наиболее проблемные места в деятельности предприятия (скопления иммобилизованных денежных средств) и разработать пути выхода из критической ситуации. Недостатки метода:

1) высокая трудоемкость при составлении аналитического отчета внешним пользователем;

2) необходимость привлечения внутренних данных бухгалтерского учета (главная книга);

3) применение целесообразно только при использовании табличных процессоров.

При проведении аналитической работы оба метода (прямой и косвенный) дополняют друг друга и дают реальное представление о движении потока денежных средств на предприятии за расчетный период.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

68. Понятие денежного потока. Виды и классификация денежных потоков, их роль в управлении финансами

68. Понятие денежного потока. Виды и классификация денежных потоков, их роль в управлении финансами Понятие, сущность денежного потока на предприятииДенежный поток предприятия — совокупность распределенных во времени поступлений и выплат денежных средств,

70. Методы расчета денежных потоков, их особенности и преимущества

70. Методы расчета денежных потоков, их особенности и преимущества Расчет чистого денежного потока по предприятию в целом, отдельным структурным его подразделениям (центрам ответственности), различным видам хозяйственной деятельности или отдельным хозяйственным

71. Отражение денежных потоков в финансовой отчетности предприятия

71. Отражение денежных потоков в финансовой отчетности предприятия Для ведения хозяйственной деятельности, исполнения обязательств и обеспечения доходности компании нужны денежные средства.Способность генерировать денежные потоки — важнейший показатель

73. Расчеты денежных потоков на основе матричных методов

73. Расчеты денежных потоков на основе матричных методов Современная логистика — наука, изучающая материальные и финансовые потоки в экономике, дает потоку следующее определение:Поток — совокупность объектов, воспринимаемая как единое целое, существующая как процесс

109. Анализ денежных потоков организации

109. Анализ денежных потоков организации Существует два основных подхода к построению отчета о движении денежных средств организации – прямой и косвенный . В первом случае анализируются валовые денежные потоки предприятия по их основным видам: выручка от реализации,

II Классификация денежных потоков

II Классификация денежных потоков 7. Денежные потоки организации подразделяются на денежные потоки от текущих, инвестиционных и финансовых операций.8. Денежные потоки организации классифицируются в зависимости от характера операций, с которыми они связаны, а также от

III Отражение денежных потоков

III Отражение денежных потоков 14. Денежные потоки организации отражаются в отчете о движении денежных средств с подразделением на денежные потоки от текущих, инвестиционных и финансовых операций.15. Каждый существенный вид поступлений в организацию денежных средств и

Оценка денежных потоков проектов на практике

Оценка денежных потоков проектов на практике Только что мы познакомились со всей теорией, которая необходима для оценки инвестиционных проектов. Сейчас давайте рассмотрим несколько практических моментов, которые возникают при оценке денежных потоков инвестиционных

Категории денежных потоков

Категории денежных потоков Инкрементальные денежные потоки при расчете инвестиционных проектов можно разделить на категории по нескольким признакам.По знаку:• положительные;• отрицательные.По частоте возникновения:• однократные;• текущие.Сначала представим

Метод денежных потоков акционерам (FCFE)

Метод денежных потоков акционерам (FCFE) У методов WACC и APV есть одна проблема. Если у компании очень сильный леверидж (скажем, 90 % и выше), то ее общая стоимость примерно равна стоимости долга. При этом если вы допустите небольшую ошибку в расчете, то после вычета суммы долга из

54. Анализ и оценка денежных потоков от инвестиционной деятельности

54. Анализ и оценка денежных потоков от инвестиционной деятельности Центральное место в комплексе мероприятий по оценке степени обоснованности инвестиционных решений и анализу эффективности выдвигаемые проектов занимает оценка будущих денежных потоков, возникающих в

Глава 5 Анализ денежных потоков

Глава 5 Анализ денежных потоков 5.1. Основные понятия, связанные с движением денежных потоков Исследование управления денежными потоками (Cach-Flow) является новым направлением для российского финансового менеджмента. В западных корпорациях управление потоками денежной

5.7. Прогнозирование денежных потоков

5.7. Прогнозирование денежных потоков Важнейшим документом по прогнозированию денежных потоков предприятия является план движения денежных средств на счетах в банках и кассе (платежный баланс). Он разрабатывается на предстоящий месяц с разбивкой по декадам или

2.3. Задачи и этапы анализа денежных потоков

2.3. Задачи и этапы анализа денежных потоков Основная задача анализа денежных потоков заключается в выявлении причин недостатка (избытка) денежных средств, определении источников их поступлений и направлений использования.По результатам анализа денежных потоков можно

2.5. Методы оптимизации денежных потоков

2.5. Методы оптимизации денежных потоков Основу оптимизации денежных потоков предприятия составляет обеспечение сбалансированности объемов положительного и отрицательного их видов. На результаты хозяйственной деятельности предприятия отрицательное воздействие

Седьмое проявление «Я привлекаю множество денежных потоков»

Седьмое проявление «Я привлекаю множество денежных потоков» Я их ищу и нахожу – все новые источники дохода. У меня их так много, что возникает необходимость расставлять приоритеты. Я планирую «запуск» каждого нового источника дохода, предварительно составляя