3.3. Расчетный баланс

3.3. Расчетный баланс

Расчетный баланс – это прогноз соотношения активов и пассивов (обязательств) организации (бизнеса, проекта, структурного подразделения) в соответствии со сложившейся (фактической) структурой активов и обязательств и ее изменением в процессе реализации других бюджетов.

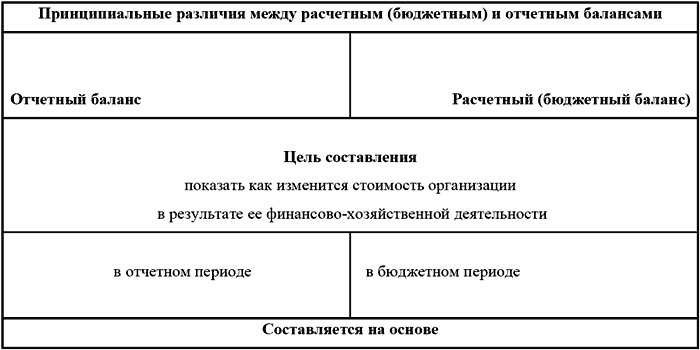

Назначение расчетного баланса – показать, как изменится стоимость организации в результате занятий данным видом бизнеса, хозяйственной деятельности организации в целом или ее отдельного структурного подразделения в течение бюджетного периода.

Расчетный баланс показывает, насколько увеличится стоимость ресурсов организации, бизнеса или самостоятельного подразделения которыми они оперируют в предстоящий бюджетный период. Он демонстрирует динамику стоимости активов, их жизнеспособность.

Без расчетного баланса невозможно осуществить полноценный финансовый анализ, рассчитать многие финансовые коэффициенты, которые используются для оптимизации финансового состояния организации.

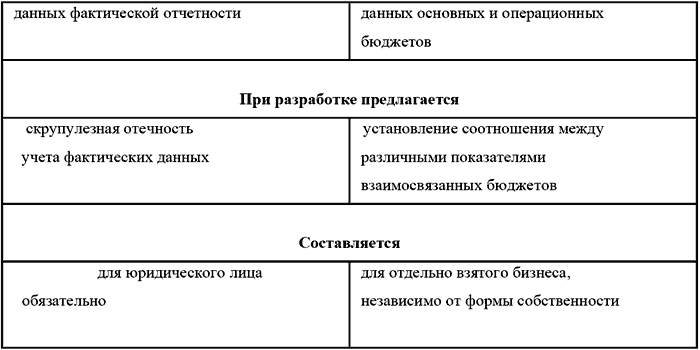

Специалисты по постановке бюджетирования предлагают разрабатывать расчетный баланс по международной методике, а не пользоваться формой № 1 и ее модернизированными вариантами.

Расчетный баланс отличается от бухгалтерского баланса не только форматом, но и назначением. Это видно при сравнении отдельных моментов методологического характера.

Расчетный баланс обычно составляется по укрупненной номенклатуре статей, отражающей наиболее важные виды активов и пассивов. Главная особенность формата расчетного баланса по международным стандартам – расположение статей активов и пассивов в порядке убывания их ликвидности.

Источники информации для расчетного баланса можно взять из данных бухгалтерского учета и составленных ранее операционных и основных бюджетов.

Так, информация о составе внеоборотных активов может быть получена из данных бухгалтерского учета, а также из бюджета капиталовложений, содержащего информацию о приобретениях и реализации этих активов.

Налоговые обязательства отражены в бюджете доходов и расходов.

Данные о собственном капитале компании можно почерпнуть из документов, касающихся предлагаемых эмиссий и изъятий капитала.

Прогноз нераспределенной прибыли на конец текущего года включает нераспределенную прибыль предыдущих лет и прибыль, заработанную в текущем году. Поскольку прогнозный баланс на следующий год составляется после всех остальных бюджетов в конце текущего финансового года, величину нераспределенной прибыли уже можно оценить достаточно точно.

Объем готовой продукции и материальных запасов можно узнать из бюджетов производства и закупок материалов соответственно. Запас материалов рассчитан в бюджете закупок (таблица 7).

Банковский овердрафт приведен в бюджете закупок и равен остатку по банковскому счету на конец бюджетного года.

Объемы дебиторской и кредиторской задолженностей можно определить исходя из информации о сроках поступлений и выплат, которые используются при составлении бюджета движения денежных средств.

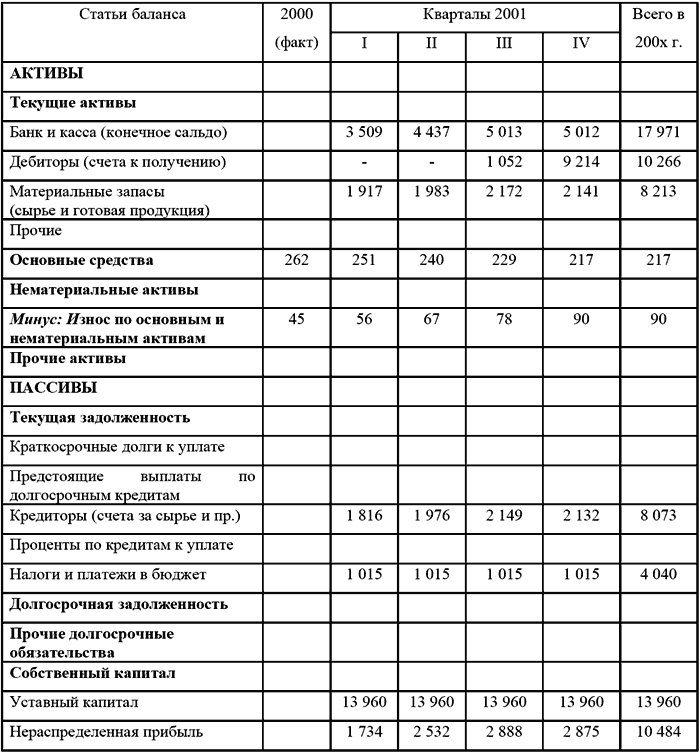

Для того, чтобы составить расчетный баланс введем дополнительные данные к условному примеру. Ниже приведены данные по внеоборотным активам организации.

Таблица 18 Внеоборотные активы организации в 2000 г.

тыс. д. е.

Собственный капитал и резервы в 2000 году составили 13 960 тыс. д. е. Для расчетного баланса дебиторская задолженность взята 18 % от объема продаж III квартала, 90 % от объема продаж IV квартала, текущая кредиторская задолженность составит 50% от объема закупок.

Расчетный баланс составлен по укрупненной номенклатуре (таблица 19)

Таблица 19 Формат расчетного баланса на 200х г.

тыс. руб.

Бюджет доходов и расходов, бюджет движения денежных средств и расчетный баланс должны представляться на рассмотрение планово-финансовой комиссии (бюджетной комиссии, бюджетному комитету) вместе с рядом финансовых коэффициентов предусмотренных внутрифирменным бюджетированием.

Применяемые в финансовом планировании коэффициенты обеспечивают высшее руководство организации информацией о финансовом состоянии того или иного бизнеса (как в прошлом, так, и применительно к бюджетированию, в будущем).

Для целей бюджетирования коэффициенты позволяют оценить прогнозируемое финансовое положение организации на предстоящий бюджетный период. Если после рассмотрения составленных бюджетов эти коэффициенты окажутся приемлемыми, то бюджеты утверждаются, если нет – бюджет надо пересматривать

Набор нужных для этих целей коэффициентов устанавливается руководством организации исходя из целевых установок бюджетного процесса.

Специалисты по постановке бюджетирования считают, что применительно к современным условиям ведения бизнеса в России наиболее целесообразно рассчитывать следующие группы коэффициентов:

? – рентабельность;

? – производственную (операционную) эффективность;

? – ликвидность.

Рентабельность общая определяется коэффициентом отдачи на общие активы и рассчитывается по формуле:

RОА = (ЧП – ПР) / ОА,

где ЧП – чистая прибыль;

ПР – расходы на выплату процентов по кредитам и займам;

ОА – общие активы по балансу.

Суммирование в числителе чистой прибыли с процентными выплатами означает, что эффективность использования ресурсов не зависит от метода финансирования приобретения активов. Чем больше значение показателя, тем лучше финансовое положение организации.

Если величина рентабельности общих активов больше ставки банковского процента, значит развитие бизнеса выгоднее за счет кредита, а не реинвестирования полученной прибыли.

В России значение данного показателя должно быть не менее 15 – 20 % при расчетах в твердой валюте и не ниже 35 – 40 % в рублях (на конец 2000 г.).9

Коэффициент рентабельности продаж (РП) вычисляется по данным бюджета доходов и расходов (БДиР). Он показывает долю чистой прибыли в выручке от реализации.

РП = (Чистая нераспределенная прибыль) / (Чистая нетто – выручка от реализации).

Значение данного коэффициента должно быть не менее 15 % (в России на уровне 22—25 % по состоянию на 2000 г.).

Производственная (операционная) эффективность характеризуется коэффициентом оборота общих активов (ООА). Этот показатель позволяет определить число оборотов общих активов для достижения величины объема продаж:

ООА = ВР / ОА

где ВР – нетто-выручка от реализации;

ОА – общие активы по расчетному балансу.

Значение данного коэффициента, по мнению специалистов должен быть не менее 3—3,5. Но главный смысл этого коэффициента – не достижение нормативного значения, а недопущение уменьшения значения данного коэффициента с течением времени, что означает увеличение вероятности (только вероятности) банкротства бизнеса. Этот показатель наиболее важное значение приобретает для новых видов бизнеса.

Ликвидность характеризуется коэффициентами текущей ликвидности и абсолютной ликвидности.

Коэффициент текущей ликвидности (ТЛ) – определяется по формуле:

ТЛ = ТА / КО,

где ТА – текущие активы;

КО – краткосрочные обязательства.

Этот коэффициент характеризует способность организации удовлетворить свои краткосрочные обязательства. Рациональный коэффициент текущей ликвидности должен быть около 2 в пределах 1,5—2,5. Значительное отклонение от этих пределов служит поводом к серьезному анализу ликвидности активов организации.

Коэффициент абсолютной ликвидности (Кабс.л.) показывает, какая часть краткосрочных обязательств может быть погашена немедленно:

Кабс.л. = (ДС + ЛЦБ) / КО,

где ДС – денежные средства организации;

ЛЦБ – легкореализуемые ценные бумаги;

КО – краткосрочные обязательства.

Используя информацию бюджетов составленных по данным условного примера рассчитаем приведенные коэффициенты.

Рентабельность общая:

RОА = 28,6 %

Рентабельность продаж:

РП = 27,5%

Коэффициент оборота общих активов:

ООА = 1,04.

Коэффициент текущей ликвидности:

ТЛ = 3,0

Коэффициент абсолютной ликвидности:

Кабс.л = 1,48.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

106. Платежное поручение — основной расчетный документ. Инкассо и расчеты платежными требованиями

106. Платежное поручение — основной расчетный документ. Инкассо и расчеты платежными требованиями Рассмотрим основные виды безналичных расчетов. Платежное поручение представляет собой письменное распоряжение владельца счета банку о перечислении определенной

118. Расчетный лист

118. Расчетный лист Расчетные листы, в которых указываются виды выплат, количество проработанного времени, суммы, начисленные за работу, суммы удержаний из заработной платы по их видам и суммы, причитающиеся к выдаче работнику, применяются для сверки расчетов по

БУХГАЛТЕРСКИЙ БАЛАНС

БУХГАЛТЕРСКИЙ БАЛАНС Бухгалтерский баланс – это собранные в определенном порядке и обобщенные сведения о средствах предприятия и их источниках на конкретный момент времени.В балансе отражают результаты хозяйственной деятельности предприятия, его взаимоотношения с

Возврат денежных средств на расчетный счет организации

Возврат денежных средств на расчетный счет организации На практике может сложиться ситуация, когда аванс, перечисленный «упрощенцем» поставщику или подрядчику, будет возвращен обратно.В этом случае, по мнению Минфина России, сумма возвращенного аванса не включается в

Определяем расчетный период

Определяем расчетный период С 1 января 2007 г. среднедневной заработок для расчета пособий по временной нетрудоспособности, беременности и родам рассчитывается в соответствии с требованиями постановления Правительства РФ от 15.06.2007 № 375.Для расчета пособия надо взять

6.4 Оформление операции поступления безналичных денежных средств на расчетный счет организации

6.4 Оформление операции поступления безналичных денежных средств на расчетный счет организации Оформляется документом Платежное поручение входящееДокумент предназначен для учета поступления безналичных денежных средств. С помощью документа отражаются следующие виды

57. Платежный баланс

57. Платежный баланс Движение товаров и услуг через границу сопровождается движением денег в противоположном направлении. Именно эти денежные потоки обобщенно отражаются в платежном балансе страны – форме статистической отчетности по международным сделкам.Платежный

25. Бухгалтерский баланс

25. Бухгалтерский баланс С помощью бухгалтерского баланса хозяйственные средства группируются в двух разрезах:1) по их составу и размещению;2) по источникам их образования и целевому назначению.Это позволяет определить:1) какими средствами располагает предприятие –

Бухгалтерский баланс

Бухгалтерский баланс Бухгалтерский баланс показывает состояние имущества и обязательств организации на выбранный момент времени. В комплекте бухгалтерской отчетности баланс составляется на момент окончания отчетного периода. Баланс организации «Белая ромашка» на

87. Торговый баланс и баланс услуг

87. Торговый баланс и баланс услуг Исторически внешняя торговля выступает исходной формой международных экономических отношений, связывающей национальные хозяйства в единое мировое хозяйство. Благодаря внешней торговле складывается международное разделение труда,

88. Платежный баланс, баланс движения капиталов и кредитов

88. Платежный баланс, баланс движения капиталов и кредитов Операции услуг, движения доходов от инвестиций, сделки военного характера и односторонние переводы называют «невидимыми» операциями, поскольку они не относятся к экспорту и импорту товаров, т. е. осязаемых

2.1.1. Баланс

2.1.1. Баланс В МСФО четко обозначены требования к порядку раскрытия информации в каждой составляющей финансовой отчетности. Также в нем подробно регламентирован порядок ее обозначения, тогда как РСБУ, напротив, устанавливают «рекомендуемые формы».МСФО (IAS) 1 дает

Расчетный контур: рубль, единый во многих лицах

Расчетный контур: рубль, единый во многих лицах В контуре денег уже выстроены разные субконтуры денежного обращения. Неуправляемый поток одного субконтура в другой приводит к инфляции. Инфляции мы боимся, инфляция – это свидетельство потери управления денежным

5.1. Оплата на расчетный счет по безналичному расчету

5.1. Оплата на расчетный счет по безналичному расчету Безналичные расчеты – это платежи, осуществляемые без использования наличных денег, посредством перечисления денежных средств по счетам в кредитных учреждениях и зачетов взаимных требований. В ст. 486 ГК РФ указано, что

Как зарегистрировать интернет-бизнес в налоговой и выводить деньги на расчетный счет

Как зарегистрировать интернет-бизнес в налоговой и выводить деньги на расчетный счет Итак, вы готовы зарабатывать через Интернет, получая легальный доход. Это вполне реально, причем не так сложно, как кажется на первый взгляд. Конечно, потребуется регистрация в