6.3. Особенности налогового учета НИОКР

6.3. Особенности налогового учета НИОКР

Если НИОКР финансируются за счет бюджетных средств, а также некоторых иных источников, перечисленных в подпункте 16 п. 3 ст. 149 НК РФ, суммы уплаченного НДС вычету или возмещению не подлежат и должны учитываться в составе стоимости выполненных работ. Реализация таких работ подрядчиками (которые учитывают расходы на счете 20) НДС не облагается.

Общий порядок определения размера расходов на НИОКР и их списания установлен ст. 262 НК РФ.

Расходами на НИОКР признаются расходы, относящиеся к созданию новой или усовершенствованию производимой продукции (товаров, работ, услуг), в частности расходы на изобретательство, а также расходы на формирование Российского фонда технологического развития и иных отраслевых и межотраслевых фондов финансирования научно-исследовательских и опытно-конструкторских работ по перечню, утверждаемому Правительством РФ в соответствии с Федеральным законом от 23.08.1996 № 127-ФЗ.

Расходы налогоплательщика на НИОКР, относящиеся к созданию новой или усовершенствованию производимой продукции (товаров, работ, услуг), в частности расходы на изобретательство, осуществленные им самостоятельно или совместно с другими организациями (в размере, соответствующем его доле расходов), равно как на основании договоров, по которым он выступает в качестве заказчика таких исследований или разработок, признаются для целей налогообложения после завершения этих исследований или разработок (завершения отдельных этапов работ) и подписания сторонами акта сдачи-приемки.

Главой 25 НК РФ установлен особый порядок списания расходов на НИОКР для целей обложения налогом на прибыль, а именно:

– расходы налогоплательщика на НИОКР равномерно включаются налогоплательщиком в состав прочих расходов в течение одного года при условии использования вышеуказанных исследований и разработок в производстве и (или) при реализации товаров (выполнении работ, оказании услуг) с 1-го числа месяца, следующего за месяцем, в котором завершены такие исследования (отдельные этапы исследований);

– расходы налогоплательщика на НИОКР, которые не дали положительного результата, подлежат включению в состав прочих расходов равномерно в течение одного года в размере фактически осуществленных расходов в том же порядке.

Таким образом, отличия между бухгалтерским и налоговым учетом состоят в следующем:

– в бухгалтерском учете допускается включение в себестоимость продукции стоимости НИОКР пропорционально объему продукции, а в налоговом – только линейным методом (пропорционально сроку использования результатов НИОКР);

– для целей бухгалтерского учета может применяться срок использования НИОКР – от одного до пяти лет, а для целей налогообложения – только три года;

– если прекращается дальнейшее использование результатов НИОКР, в бухгалтерском учете несписанная часть стоимости (со счета 04) списывается в состав прочих расходов (дебет счета 91, субсчет «Прочие расходы») единовременно на момент принятия соответствующего решения (п. 15 ПБУ 17/02), а налоговым законодательством установлена сложная схема списания, растянутая на три года.

По всем вышеперечисленным случаям возникает необходимость применения требований ПБУ 18/02. Причем могут возникать как отложенные налоговые активы, так и отложенные налоговые обязательства. Если производится списание расходов, не давших положительного результата, возникают постоянные налоговые обязательства.

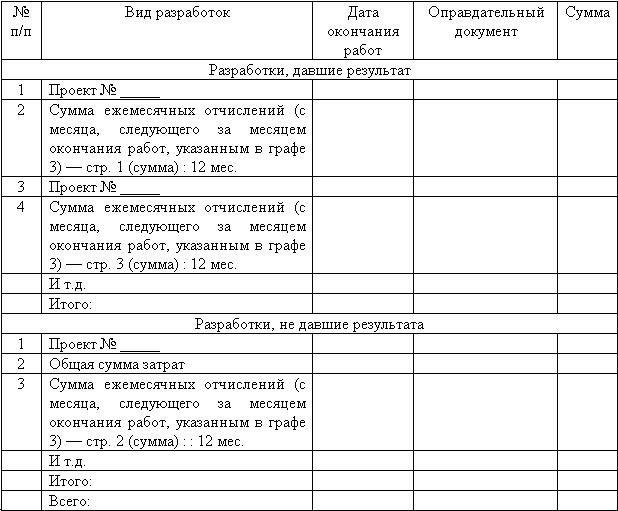

Таким образом, возникает необходимость разработки формы вспомогательной справки-расчета по определению размера ежемесячного списания сумм расходов на НИОКР. Такая справка может иметь следующую форму.

Справка-расчет о суммах расходов на НИОКР, подлежащих ежемесячному списанию на уменьшение налоговой базы по налогу на прибыль

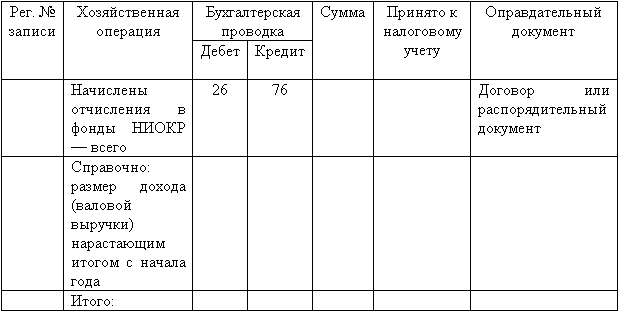

Расходы налогоплательщика на НИОКР, осуществленные в форме отчислений на формирование Российского фонда технологического развития и иных отраслевых и межотраслевых фондов финансирования научно-исследовательских и опытно-конструкторских работ, по перечню, утверждаемому Правительством РФ в соответствии с Федеральным законом от 23.08.1996 № 127-ФЗ, признаются для целей налогообложения в пределах 1,5 % доходов (валовой выручки) налогоплательщика.

Кроме того, с учетом вышеуказанных особенностей налогообложения расходов на НИОКР, целесообразно (при наличии соответствующих условий) применять еще две справки.

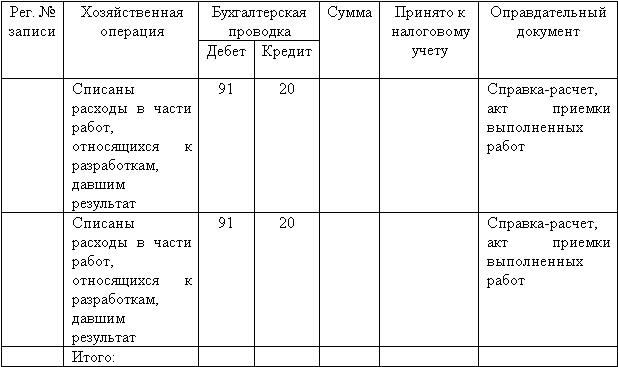

Бухгалтерская справка о суммах списания стоимости НИОКР

Бухгалтерская справка о суммах отчислений в фонды НИОКР

Если организация осуществляет НИОКР в качестве исполнителя (подрядчика или субподрядчика), то она ведет учет таких затрат в порядке, установленном для учета расходов на осуществление деятельности, направленной на получение доходов (по основной деятельности).

Если в результате произведенных расходов на НИОКР организация-налогоплательщик получает исключительные права на результаты интеллектуальной деятельности, то данные права признаются нематериальными активами, которые подлежат амортизации, то есть в данном случае списание части расходов в порядке, описанном выше, не производится, а возмещение понесенных затрат осуществляется в порядке, установленном для объектов нематериальных активов. При этом сроки списания затрат, скорее всего, будут более длительными.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

2.3.9. Ведение налогового учета

2.3.9. Ведение налогового учета Предприниматели не ведут бухгалтерский учет в принципе. Однако каким-то образом формировать свои доходы и расходы они должны.Для этого законодатели в статье 346.24 НК РФ предусмотрели, что предпринимателям (равно как и организациям) нужно вести

8.3. ПОРЯДОК НАЛОГОВОГО УЧЕТА ДО 2006 ГОДА

8.3. ПОРЯДОК НАЛОГОВОГО УЧЕТА ДО 2006 ГОДА До 2006 г. никаких особых условий для признания нематериальных активов в составе расходов в главе 26.2 НК РФ предусмотрено не было.При упрощенной системе налогообложения состав нематериальных активов определялся в соответствии с

8.4. ПОРЯДОК НАЛОГОВОГО УЧЕТА С1 ЯНВАРЯ 2006 ГОДА

8.4. ПОРЯДОК НАЛОГОВОГО УЧЕТА С1 ЯНВАРЯ 2006 ГОДА Федеральным законом от 21.07.2005 № 101-ФЗ внесены серьезные изменения в порядок учета в составе расходов стоимости нематериальных активов.Во-первых, при упрощенной системе налогообложения можно включать в расходы затраты не

112. Организация налогового учета

112. Организация налогового учета Налоговый учет – система обобщения информации для определения налоговой базы по налогу на основе данных первичных документов, сгруппированных в соответствии с порядком, предусмотренным Налоговым кодексом.Налоговый учет

Порядок ведения налогового учета

Порядок ведения налогового учета Для целей исчисления налоговой базы налога, уплачиваемого в связи с применением УСН, налогоплательщик обязан вести учет доходов и расходов в книге учета доходов и расходов организаций и индивидуальных предпринимателей, применяющих

2.11. Амортизация основных средств в целях налогового учета

2.11. Амортизация основных средств в целях налогового учета Налоговым Кодексом РФ для целей исчисления налога на прибыль установлены следующие методы начисления амортизации (п.1 ст. 259 НК РФ):линейный;нелинейный.Линейный метод аналогичен рассмотренному линейному

11. Спорные вопросы налогового учета расходов на рекламу

11. Спорные вопросы налогового учета расходов на рекламу 11.1. Общие положения11.1.1. Нормы налогового законодательстваВ условиях жесткой конкуренции на рынке корпорации ведут борьбу за увеличение сбыта своей продукции, используют современные способы расширения сферы

79. Понятие налогового учета

79. Понятие налогового учета В соответствии с положениями ст. 313 НК РФ налоговый учет представляет собой систему обобщения информации для определения налоговой базы по налогу на прибыль на основе данных первичных документов, сгруппированных в соответствии с порядком,

81. Регистры налогового учета

81. Регистры налогового учета Главный принцип налогового учета заключается в группировке данных первичных документов в аналитические регистры в соответствии с требованиями налогового, а не бухгалтерского, законодательства.Аналитические регистры налогового учета –

6.1. Понятие норм налогового права и их особенности

6.1. Понятие норм налогового права и их особенности Первичным элементом механизма налогово-правового регулирования являются нормы налогового права.Нормы налогового права – это установленные государством и муниципальными образованиями правила поведения, порождающие

2.9. Особенности бухгалтерского учета НИОКР

2.9. Особенности бухгалтерского учета НИОКР Результаты выполненных НИОКР также являются объектами нематериальных активов при условии соблюдения требований гражданского законодательства по документальному оформлению и регистрации данных результатов.Общие

6. Особенности налогового учета объектов нематериальных активов

6. Особенности налогового учета объектов нематериальных активов 6.1. Особенности обложения НДС нематериальных активов В отношении объектов нематериальных активов имеются особенности осуществления налоговых вычетов НДС. В частности, Инструкцией по применению Плана

6.4. Особенности налогового учета расходов на освоение природных ресурсов

6.4. Особенности налогового учета расходов на освоение природных ресурсов Порядок ведения налогового учета расходов на освоение природных ресурсов регулируется ст. 325 НК РФ, которой, в частности, установлено, что налогоплательщики, принявшие решение о приобретении

<...> Статья 322. Особенности организации налогового учета амортизируемого имущества

<...> Статья 322. Особенности организации налогового учета амортизируемого имущества <...> 3. Первоначальной стоимостью нематериальных активов, которые не числились в бухгалтерском учете по состоянию на 1 января 2002 года в составе нематериальных активов, но в

3.3. План счетов налогового учета (по УСН)

3.3. План счетов налогового учета (по УСН) План счетов налогового учета служит для отражения хозяйственных операций в налоговом учете организаций с упрощенной системой налогообложения.План счетов по структуре счетов, аналитике подобен плану счетов бухгалтерского учета

1.3.1. Особенности налогового поля при общем режиме налогообложения

1.3.1. Особенности налогового поля при общем режиме налогообложения Общий режим налогообложения включает три группы налогов, уплата которых обязательна для налогоплательщиков, ведущих деятельность на соответствующей территории Российской Федерации: федеральные,