6.4. Особенности налогового учета расходов на освоение природных ресурсов

6.4. Особенности налогового учета расходов на освоение природных ресурсов

Порядок ведения налогового учета расходов на освоение природных ресурсов регулируется ст. 325 НК РФ, которой, в частности, установлено, что налогоплательщики, принявшие решение о приобретении лицензий на право пользования недрами, обособленно отражают в аналитических регистрах налогового учета расходы, осуществляемые в целях приобретения лицензий. При этом расходы, связанные с приобретением каждой конкретной лицензии, учитываются отдельно. Если по результатам конкурса налогоплательщик заключает лицензионное соглашение на право пользования недрами (получает лицензию), то расходы, осуществленные налогоплательщиком, связанные с процедурой участия в конкурсе, формируют стоимость лицензионного соглашения (лицензии), которая учитывается налогоплательщиком в составе нематериальных активов. При этом амортизация данного нематериального актива начисляется в общем порядке. Если по результатам конкурса налогоплательщик не заключает лицензионное соглашение на право пользования недрами (не получает лицензию), то расходы, осуществленные налогоплательщиком, связанные с процедурой участия в конкурсе, включаются в состав прочих расходов с 1-го числа месяца, следующего за месяцем проведения конкурса, равномерно в течение пяти лет. Если после осуществления предварительных расходов, направленных на приобретение лицензий, налогоплательщик принимает решение об отказе от участия в конкурсе либо о нецелесообразности приобретения лицензии, то вышеуказанные расходы включаются в состав прочих расходов с 1-го числа месяца, следующего за месяцем, в котором налогоплательщик принял вышеуказанное решение, равномерно в течение пяти лет. При этом вышеуказанное решение налогоплательщика оформляется соответствующим приказом (распоряжением) руководителя.

В аналогичном порядке учитываются расходы, осуществленные в целях приобретения лицензий на право пользования недрами, если они выдаются налогоплательщику без проведения конкурсов.

К расходам, осуществляемым в целях приобретения лицензии, в частности, относятся:

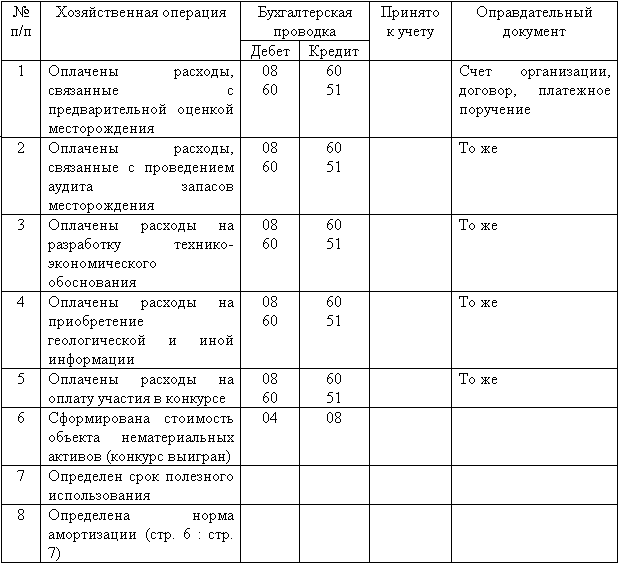

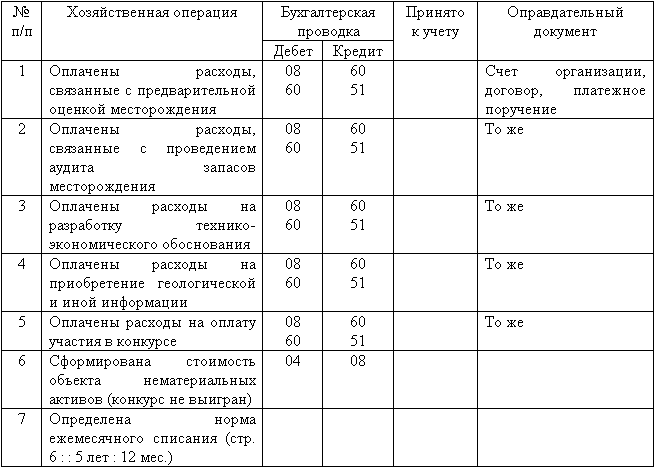

– расходы, связанные с предварительной оценкой месторождения;

– расходы, связанные с проведением аудита запасов месторождения;

– расходы на разработку технико-экономического обоснования (иных аналогичных работ), проекта освоения месторождения;

– расходы на приобретение геологической и иной информации;

– расходы на оплату участия в конкурсе.

Если по результатам конкурса заключается лицензионное соглашение на право пользования недрами (налогоплательщик получает лицензию), то расходы, осуществленные налогоплательщиком, связанные с процедурой участия в конкурсе, формируют стоимость лицензионного соглашения (лицензии), которая учитывается налогоплательщиком в составе нематериальных активов.

При этом амортизация данного нематериального актива начисляется в порядке, установленном НК РФ.

В зависимости от итогов конкурса может быть оформлена одна из двух бухгалтерских справок, каждая из которых носит вспомогательный характер.

Бухгалтерская справка-расчет стоимости расходов на приобретение лицензий

Бухгалтерская справка-расчет стоимости расходов на приобретение лицензий

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

4.2. Особенности учета расходов

4.2. Особенности учета расходов Учитывать расходы необходимо не только тем, кто выбрал форму УСН с объектом налогообложения «доходы, уменьшенные на величину расходов», – на сумму расходов уменьшится доход, а вслед за ним и налог. Но у выбравших объект налогообложения

3.1. ОСОБЕННОСТИ ВНЕСЕНИЯ ЗАПИСЕЙ В КНИГУ УЧЕТА ДОХОДОВ И РАСХОДОВ

3.1. ОСОБЕННОСТИ ВНЕСЕНИЯ ЗАПИСЕЙ В КНИГУ УЧЕТА ДОХОДОВ И РАСХОДОВ Записи в книгу учета доходов и расходов можно делать только на основе первичных документов. Книга учета доходов и расходов ведется на русском языке, причем первичные документы, составленные на иностранном

6. ОСОБЕННОСТИ УЧЕТА РАСХОДОВ

6. ОСОБЕННОСТИ УЧЕТА РАСХОДОВ При упрощенной системе налогообложения организация может выбрать в качестве объекта налогообложения доходы или доходы, уменьшенные на величину расходов.Во втором случае в состав расходов она может включить только те из них, которые

3. Проблемы налогового учета расходов на обеспечение нормальных условий труда

3. Проблемы налогового учета расходов на обеспечение нормальных условий труда 3.1. Анализ норм налогового и трудового законодательства3.1.1. Общие положенияНормы трудового законодательства возлагают на работодателя обязанности по созданию на производстве нормальных

11. Спорные вопросы налогового учета расходов на рекламу

11. Спорные вопросы налогового учета расходов на рекламу 11.1. Общие положения11.1.1. Нормы налогового законодательстваВ условиях жесткой конкуренции на рынке корпорации ведут борьбу за увеличение сбыта своей продукции, используют современные способы расширения сферы

6. Особенности налогового учета объектов нематериальных активов

6. Особенности налогового учета объектов нематериальных активов 6.1. Особенности обложения НДС нематериальных активов В отношении объектов нематериальных активов имеются особенности осуществления налоговых вычетов НДС. В частности, Инструкцией по применению Плана

6.3. Особенности налогового учета НИОКР

6.3. Особенности налогового учета НИОКР Если НИОКР финансируются за счет бюджетных средств, а также некоторых иных источников, перечисленных в подпункте 16 п. 3 ст. 149 НК РФ, суммы уплаченного НДС вычету или возмещению не подлежат и должны учитываться в составе стоимости

<...> Статья 322. Особенности организации налогового учета амортизируемого имущества

<...> Статья 322. Особенности организации налогового учета амортизируемого имущества <...> 3. Первоначальной стоимостью нематериальных активов, которые не числились в бухгалтерском учете по состоянию на 1 января 2002 года в составе нематериальных активов, но в

<...> Статья 325. Порядок ведения налогового учета расходов на освоение природных ресурсов

<...> Статья 325. Порядок ведения налогового учета расходов на освоение природных ресурсов 1. Налогоплательщики, принявшие решение о приобретении лицензий на право пользования недрами, в аналитических регистрах налогового учета обособленно отражают расходы,

Пример 22. Организация. Нарушение порядка налогового учета расходов, связанных с капитальным ремонтом имеющихся на балансе общежития и жилых домов

Пример 22. Организация. Нарушение порядка налогового учета расходов, связанных с капитальным ремонтом имеющихся на балансе общежития и жилых домов Подпунктом 2 п. 1 ст. 253 НК РФ установлено, что расходы на ремонт и техническое обслуживание основных средств и иного

19. Использование природных ресурсов для сельского хозяйства

19. Использование природных ресурсов для сельского хозяйства По развитию сельского хозяйства на первом месте в мире стоят США. Этому способствуют благоприятные природные условия, обширные равнинные пространства, умеренный климат, переходящий на юге к субтропическому,

29. Предмет, цель, задачи и система показателей статистики природных ресурсов

29. Предмет, цель, задачи и система показателей статистики природных ресурсов Предметом статистики природных ресурсов является количественная характеристика наличия, состава, состояния и рациональности использования всех их компонентов; их изменения под влиянием

Глава 3. Правила бухгалтерского и налогового учета расходов организации

Глава 3. Правила бухгалтерского и налогового учета расходов организации Положение по бухгалтерскому учету «Расходы организации» ПБУ 10/99, утвержденное приказом Минфина РФ от 6 мая 1999 г. № 33н, устанавливает правила формирования в бухгалтерском учете информации о расходах

4. Фактор «земля», рынок природных ресурсов, ограниченность предложения земельных ресурсов

4. Фактор «земля», рынок природных ресурсов, ограниченность предложения земельных ресурсов Земля сама по себе является уникальным и редким ресурсом, что связано с ее ограниченностью. В широком смысле слова земля есть не что иное, как площадь территории, в пределах

1.2.3. Особенности учета организационных расходов, если фирма применяет УСН

1.2.3. Особенности учета организационных расходов, если фирма применяет УСН Мы выяснили, что по договоренности учредителей между собой оплата организационных расходов по созданию фирмы одним из учредителей может быть признана его вкладом в уставный капитал предприятия. В

Эволюционный характер развития добычи природных ресурсов

Эволюционный характер развития добычи природных ресурсов Быстрый рост китайской экономики был не единственной причиной увеличения расходов на основное оборудование в горнодобывающей отрасли в течение предыдущего десятилетия. Свою роль также сыграло постепенное