6. ОСОБЕННОСТИ УЧЕТА РАСХОДОВ

6. ОСОБЕННОСТИ УЧЕТА РАСХОДОВ

При упрощенной системе налогообложения организация может выбрать в качестве объекта налогообложения доходы или доходы, уменьшенные на величину расходов.

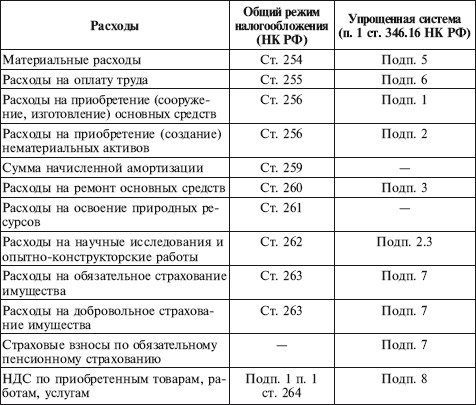

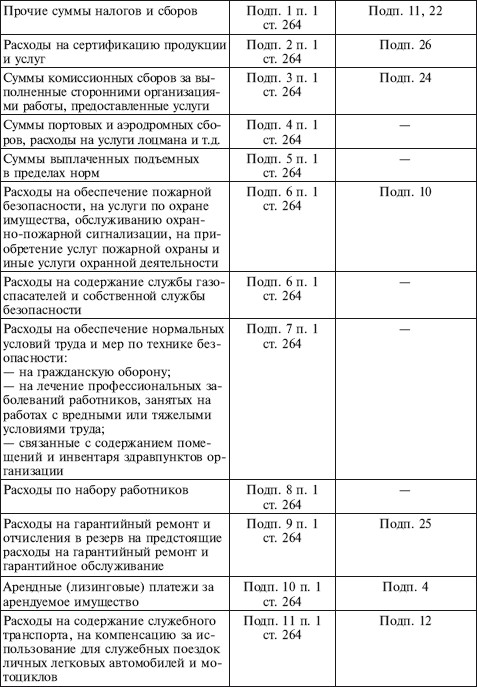

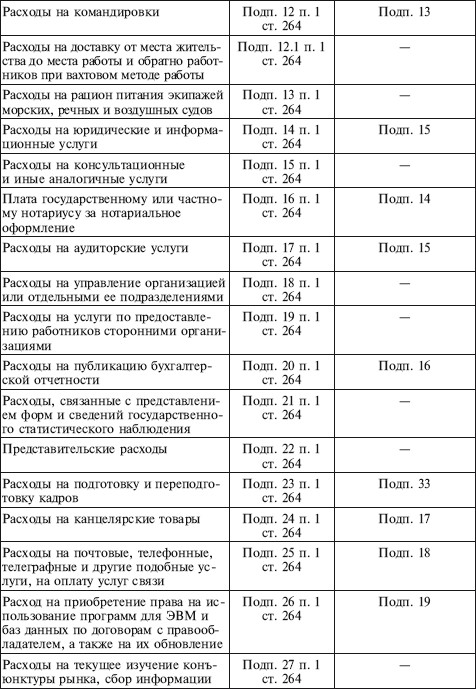

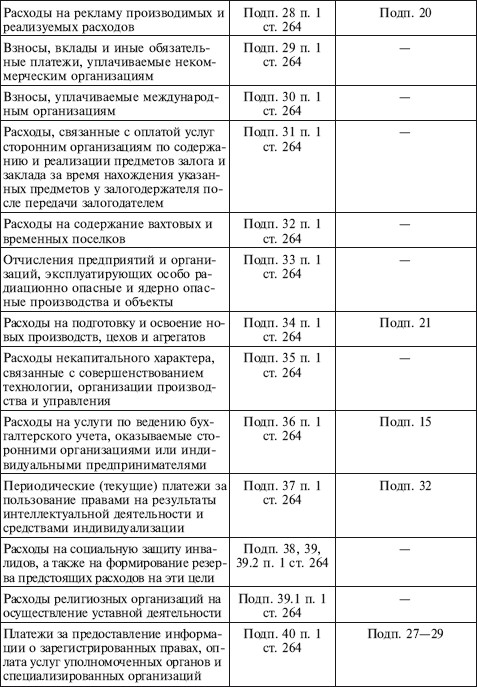

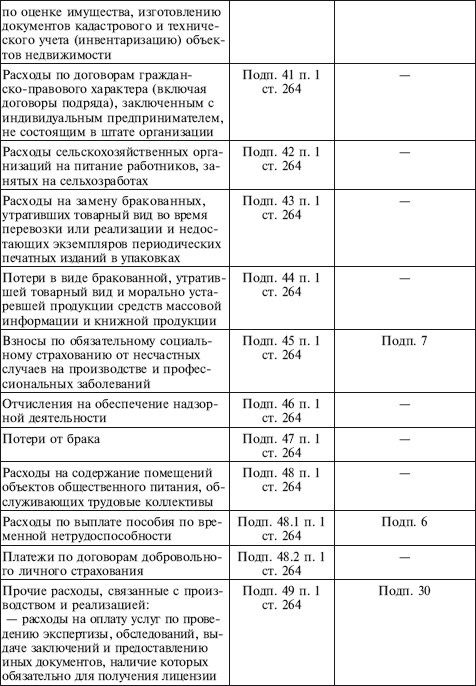

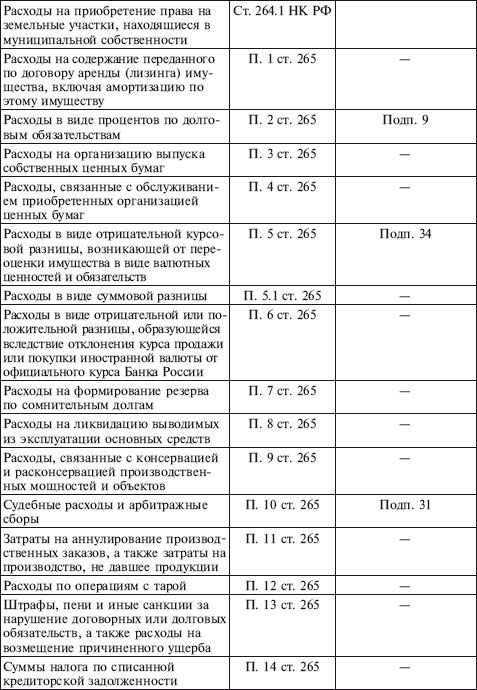

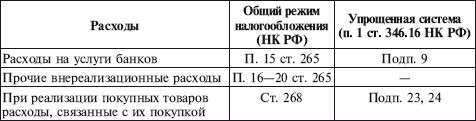

Во втором случае в состав расходов она может включить только те из них, которые перечислены в п. 1 ст. 346.16 НК РФ. Иными словами, при этой системе установлен закрытый перечень расходов, учитываемых при расчете единого налога (табл. 3):

Таблица 3

Сравнение расходов при общем режиме и упрощенной системе налогообложения

Федеральным законом от 17.05.2007 № 85-ФЗ расширен перечень расходов, которые «упрощенцы» могут включить в состав расходов при расчете единого налога.

«Упрощенцы», использующие в качестве объекта налогообложения «доходы, уменьшенные на величину расходов», могут при расчете единого налога учесть следующие расходы:

• на достройку, дооборудование, реконструкцию, модернизацию и техническое перевооружение основных средств (подп. 1 п. 1 ст. 346.16 НК РФ). Указанные затраты принимаются к учету с момента ввода в эксплуатацию достроенных, дооборудованных, реконструированных или модернизированных основных средств. В течение налогового периода капитальные вложения в основные средства принимаются к учету равными долями в последний день квартала;

• на все виды обязательного страхования (подп.7 п. 1 ст. 346.16 НК РФ);

• на хранение, обслуживание и транспортировку приобретенных товаров (подп. 23 п. 1 ст. 346.16 НК РФ);

• на обслуживание контрольно-кассовой техники (подп. 35 п. 1 ст. 346.16 НК РФ);

• на вывоз твердых бытовых отходов (подп. 36 п. 1 ст. 346.16 НК РФ).

Кроме того, изменения в закрытый перечень расходов внесены Федеральным законом от 22.07.2008 № 155-ФЗ.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

3.1. Книга учета доходов и расходов для НДФЛ

3.1. Книга учета доходов и расходов для НДФЛ 3.1.1. Общие принципы Основные принципы учета для предпринимателей, которые должны соблюдаться при ведении книги, – это полнота, непрерывность и достоверность.Это означает, что в книгу должны заноситься все доходы и расходы без

3.2. Книга учета доходов и расходов для УСН

3.2. Книга учета доходов и расходов для УСН 3.2.1.Общие принципы Предприниматели, применяющие УСН, ведут книгу учета доходов и расходов, в которой в хронологической последовательности на основе первичных документов позиционным способом отражают все хозяйственные операции

3.2.4. Структура книги учета доходов и расходов

3.2.4. Структура книги учета доходов и расходов В отличие от аналогичной книги учета доходов и расходов для НДФЛ книга для «упрощенцев» много проще – в силу большей простоты самой системы налогообложения.На каждый квартал открывается отдельный подраздел: первый дает

4.2. Особенности учета расходов

4.2. Особенности учета расходов Учитывать расходы необходимо не только тем, кто выбрал форму УСН с объектом налогообложения «доходы, уменьшенные на величину расходов», – на сумму расходов уменьшится доход, а вслед за ним и налог. Но у выбравших объект налогообложения

7. Книга учета доходов и расходов

7. Книга учета доходов и расходов На самом деле существует не одна книга, а целых две: Книга учета доходов, предназначенная исключительно для предпринимателей, применяющих патентную УСН, и Книга учета доходов и расходов, которую заполняют все остальные предприниматели,

7.1. Заполнение Книги учета доходов и расходов

7.1. Заполнение Книги учета доходов и расходов Структура Книга учета доходов и расходов состоит из титульного листа и трех разделов, но, сколько из них будут вестись – зависит от выбранного объекта налогообложения. При использовании объекта «доходы» заполнять придется

3. КНИГА УЧЕТА ДОХОДОВ И РАСХОДОВ

3. КНИГА УЧЕТА ДОХОДОВ И РАСХОДОВ Основным регистром налогового учета для организаций, применяющих упрощенную систему налогообложения, является книга учета доходов и расходов. Она открывается на один календарный год, затем ее следует хранить в течение четырех лет (подп.

3.1. ОСОБЕННОСТИ ВНЕСЕНИЯ ЗАПИСЕЙ В КНИГУ УЧЕТА ДОХОДОВ И РАСХОДОВ

3.1. ОСОБЕННОСТИ ВНЕСЕНИЯ ЗАПИСЕЙ В КНИГУ УЧЕТА ДОХОДОВ И РАСХОДОВ Записи в книгу учета доходов и расходов можно делать только на основе первичных документов. Книга учета доходов и расходов ведется на русском языке, причем первичные документы, составленные на иностранном

Раздел I книги учета доходов и расходов

Раздел I книги учета доходов и расходов Раздел I книги учета доходов и расходов состоит из четырех таблиц, в каждой из которых отражаются доходы и расходы за соответствующий квартал.Напомним, что доходы и расходы при упрощенной системе налогообложения отражаются

Раздел III книги учета доходов и расходов

Раздел III книги учета доходов и расходов В разделе III производится расчет суммы убытка, уменьшающей налоговую базу по единому налогу.Его заполняют «упрощенцы», которые выбрали в качестве объекта налогообложения доходы, уменьшенные на величину расходов, но только в том

2.3. Оптимизация учета материальных расходов

2.3. Оптимизация учета материальных расходов В соответствии со ст. 254 НК РФ к материальным расходам относятся следующие затраты налогоплательщика:– на приобретение сырья и (или) материалов, используемых в производстве товаров (выполнении работ, оказании услуг) и (или)

2.5. Оптимизация учета прочих расходов

2.5. Оптимизация учета прочих расходов Перечень прочих расходов, установленный ст. 264 НК РФ, не является закрытым (подпункт 49 п. 1 ст. 264 НК РФ), что позволяет налогоплательщику учесть для целей налогообложения практически любые затраты, за исключением затрат, указанных в ст.

6.4. Особенности налогового учета расходов на освоение природных ресурсов

6.4. Особенности налогового учета расходов на освоение природных ресурсов Порядок ведения налогового учета расходов на освоение природных ресурсов регулируется ст. 325 НК РФ, которой, в частности, установлено, что налогоплательщики, принявшие решение о приобретении

II Порядок учета расходов по займам

II Порядок учета расходов по займам 6. Расходы по займам отражаются в бухгалтерском учете и отчетности в том отчетном периоде, к которому они относятся.7. Расходы по займам признаются прочими расходами, за исключением той их части, которая подлежит включению в стоимость

7.4. Книга учета доходов и расходов

7.4. Книга учета доходов и расходов Приказом Минфина РФ от 30 декабря 2005 г. N 167н «Об утверждении формы Книги учета доходов и расходов организаций и индивидуальных предпринимателей, применяющих упрощенную систему налогообложения, и Порядка ее заполнения» (с изменениями от 27

1.2.3. Особенности учета организационных расходов, если фирма применяет УСН

1.2.3. Особенности учета организационных расходов, если фирма применяет УСН Мы выяснили, что по договоренности учредителей между собой оплата организационных расходов по созданию фирмы одним из учредителей может быть признана его вкладом в уставный капитал предприятия. В