II Порядок учета расходов по займам

II

Порядок учета расходов по займам

6. Расходы по займам отражаются в бухгалтерском учете и отчетности в том отчетном периоде, к которому они относятся.

7. Расходы по займам признаются прочими расходами, за исключением той их части, которая подлежит включению в стоимость инвестиционного актива, если иное не установлено настоящим пунктом.

В стоимость инвестиционного актива включаются проценты, причитающиеся к оплате заимодавцу (кредитору), непосредственно связанные с приобретением, сооружением и (или) изготовлением инвестиционного актива.

Для целей настоящего Положения под инвестиционным активом понимается объект имущества, подготовка которого к предполагаемому использованию требует длительного времени и существенных расходов на приобретение, сооружение и (или) изготовление. К инвестиционным активам относятся объекты незавершенного производства и незавершенного строительства, которые впоследствии будут приняты к бухгалтерскому учету заемщиком и (или) заказчиком (инвестором, покупателем) в качестве основных средств (включая земельные участки), нематериальных активов или иных внеоборотных активов.

Субъекты малого предпринимательства, за исключением эмитентов публично размещаемых ценных бумаг, вправе признавать все расходы по займам прочими расходами

8. Проценты, причитающиеся к оплате заимодавцу (кредитору), включаются в стоимость инвестиционного актива или в состав прочих расходов равномерно, как правило, независимо от условий предоставления займа (кредита). Проценты, причитающиеся к оплате заимодавцу (кредитору), могут включаться в стоимость инвестиционного актива или в состав прочих расходов исходя из условий предоставления займа (кредита) в том случае, когда такое включение существенно не отличается от равномерного включения.

Дополнительные расходы по займам могут включаться равномерно в состав прочих расходов в течение срока займа (кредитного договора).

9. Проценты, причитающиеся к оплате заимодавцу (кредитору), включаются в стоимость инвестиционного актива при наличии следующих условий:

а) расходы по приобретению, сооружению и (или) изготовлению инвестиционного актива подлежат признанию в бухгалтерском учете;

б) расходы по займам, связанные с приобретением, сооружением и (или) изготовлением инвестиционного актива, подлежат признанию в бухгалтерском учете;

в) начаты работы по приобретению, сооружению и (или) изготовлению инвестиционного актива.

10. Проценты, причитающиеся к оплате заимодавцу (кредитору), связанные с приобретением, сооружением и (или) изготовлением инвестиционного актива, уменьшаются на величину дохода от временного использования средств полученных займов (кредитов) в качестве долгосрочных и (или) краткосрочных финансовых вложений.

11. При приостановке приобретения, сооружения и (или) изготовления инвестиционного актива на длительный период (более трех месяцев) проценты, причитающиеся к оплате заимодавцу (кредитору), прекращают включаться в стоимость инвестиционного актива с первого числа месяца, следующего за месяцем приостановления приобретения, сооружения и (или) изготовления такого актива.

В указанный период проценты, причитающиеся к оплате заимодавцу (кредитору), включаются в состав прочих расходов организации.

При возобновлении приобретения, сооружения и (или) изготовления инвестиционного актива проценты, причитающиеся к оплате заимодавцу (кредитору), включаются в стоимость инвестиционного актива с первого числа месяца, следующего за месяцем возобновления приобретения, сооружения и (или) изготовления такого актива.

Не считается периодом приостановки приобретения, сооружения и (или) изготовления инвестиционного актива срок, в течение которого производится дополнительное согласование технических и (или) организационных вопросов, возникших в процессе приобретения, сооружения и (или) изготовления инвестиционного актива.

12. Проценты, причитающиеся к оплате заимодавцу (кредитору), прекращают включаться в стоимость инвестиционного актива с первого числа месяца за месяцем прекращения приобретения, сооружения и (или) изготовления инвестиционного актива.

13. В случае, если организация начала использовать инвестиционный актив для изготовления продукции, выполнения работ, оказания услуг несмотря на незавершенность работ по приобретению, сооружению и (или) изготовлению инвестиционного актива, то проценты, причитающиеся к оплате заимодавцу (кредитору), прекращают включаться в стоимость такого актива с первого числа месяца, следующего за месяцем начала использования инвестиционного актива.

14. В случае, если на приобретение, сооружение и (или) изготовление инвестиционного актива израсходованы средства займов (кредитов), полученных на цели, не связанные с таким приобретением, сооружением и (или) изготовлением, то проценты, причитающиеся к оплате заимодавцу (кредитору), включаются в стоимость инвестиционного актива пропорционально доле указанных средств в общей сумме займов (кредитов), причитающихся к оплате заимодавцу (кредитору), полученных на цели, не связанные с приобретением, сооружением и (или) изготовлением такого актива.

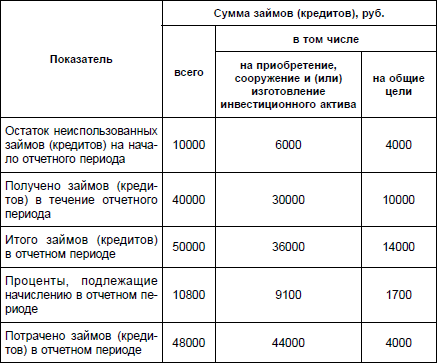

Пример расчета доли процентов, причитающихся к оплате заимодавцу (кредитору), подлежащих включению в стоимость инвестиционного актива

Потрачено займов (кредитов) в отчетном периоде на приобретение, сооружение и (или) изготовление инвестиционного актива из займов (кредитов), полученных на общие цели: 8000 = (44000-36000).

Сумма процентов, причитающихся к оплате заимодавцу (кредитору) за полученные займы (кредиты) на общие цели, подлежащих включению в стоимость инвестиционного актива: 971 = (1700 х 8000)/14000.

Итого сумма процентов, причитающихся к оплате заимодавцу (кредитору), подлежащих включению в стоимость инвестиционного актива: 10071 = (9100 + 971).

Примечание к примеру:

1. Сумма процентов, причитающихся к оплате заимодавцу (кредитору), подлежащих включению в стоимость инвестиционного актива, не должна превышать общей суммы процентов, причитающихся к оплате заимодавцу (кредитору), организации в отчетном периоде.

2. При расчете доли процентов, причитающихся к оплате заимодавцу (кредитору), подлежащих включению в стоимость инвестиционного актива, из всей суммы займов (кредитов) исключаются суммы займов (кредитов), полученных на приобретение, сооружение и (или) изготовление инвестиционного актива.

3. Сумма процентов, причитающихся к оплате заимодавцу (кредитору), подлежащих включению в стоимость нескольких инвестиционных активов, распределяется между инвестиционными активами пропорционально сумме займов (кредитов), включенных в стоимость каждого инвестиционного актива.

4. Расчет доли процентов по займам, подлежащих включению в стоимость инвестиционного актива, приведенный в настоящем примере, основывается на следующих допущениях:

а) ставки по всем займам (кредитам) одинаковы и не изменяются в течение отчетного периода;

б) работы по приобретению, сооружению и (или) изготовлению инвестиционного актива продолжаются после окончания отчетного периода.

Расчеты, производимые организациями, могут основываться на иных допущениях.

15. Проценты по причитающемуся к оплате векселю организацией-векселедателем отражаются обособленно от вексельной суммы как кредиторская задолженность.

Начисленные проценты на вексельную сумму отражаются организацией-векселедателем в составе прочих расходов в тех отчетных периодах, к которым относятся данные начисления, или равномерно в течение предусмотренного векселем срока выплаты полученных взаймы денежных средств.

16. Проценты и (или) дисконт по причитающейся к оплате облигации организацией-эмитентом отражаются обособленно от номинальной стоимости облигации как кредиторская задолженность.

Начисленные проценты и (или) дисконт по облигации отражаются организацией-эмитентом в составе прочих расходов в тех отчетных периодах, к которым относятся данные начисления, или равномерно в течение срока действия договора займа.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

3.2. Книга учета доходов и расходов для УСН

3.2. Книга учета доходов и расходов для УСН 3.2.1.Общие принципы Предприниматели, применяющие УСН, ведут книгу учета доходов и расходов, в которой в хронологической последовательности на основе первичных документов позиционным способом отражают все хозяйственные операции

4.2. Особенности учета расходов

4.2. Особенности учета расходов Учитывать расходы необходимо не только тем, кто выбрал форму УСН с объектом налогообложения «доходы, уменьшенные на величину расходов», – на сумму расходов уменьшится доход, а вслед за ним и налог. Но у выбравших объект налогообложения

7. Книга учета доходов и расходов

7. Книга учета доходов и расходов На самом деле существует не одна книга, а целых две: Книга учета доходов, предназначенная исключительно для предпринимателей, применяющих патентную УСН, и Книга учета доходов и расходов, которую заполняют все остальные предприниматели,

4.2.4. Порядок учета и распределения транспортно-заготовительных расходов

4.2.4. Порядок учета и распределения транспортно-заготовительных расходов В соответствии с п. 83 Методических указаний по учету МПЗ транспортно-заготовительные расходы (ТЗР) можно учитывать:а) на отдельном счете 15 «Заготовление и приобретение материальных ценностей»

8.6.5. Сметы затрат, порядок учета фактических расходов и форм отчетов по центрам затрат

8.6.5. Сметы затрат, порядок учета фактических расходов и форм отчетов по центрам затрат После выбора центров затрат по каждому из них составляется смета затрат. В смету включаются только те затраты, которые непосредственно контролируются исполнителем или другим

3. КНИГА УЧЕТА ДОХОДОВ И РАСХОДОВ

3. КНИГА УЧЕТА ДОХОДОВ И РАСХОДОВ Основным регистром налогового учета для организаций, применяющих упрощенную систему налогообложения, является книга учета доходов и расходов. Она открывается на один календарный год, затем ее следует хранить в течение четырех лет (подп.

6. ОСОБЕННОСТИ УЧЕТА РАСХОДОВ

6. ОСОБЕННОСТИ УЧЕТА РАСХОДОВ При упрощенной системе налогообложения организация может выбрать в качестве объекта налогообложения доходы или доходы, уменьшенные на величину расходов.Во втором случае в состав расходов она может включить только те из них, которые

Порядок учета расходов на приобретение (строительство) основных средств при расчете единого налога

Порядок учета расходов на приобретение (строительство) основных средств при расчете единого налога Затраты на приобретение (строительство) основного средства, которые были осуществлены в период применения УСН, включаются в расходы с того дня, когда объект вводится в

2.3. Оптимизация учета материальных расходов

2.3. Оптимизация учета материальных расходов В соответствии со ст. 254 НК РФ к материальным расходам относятся следующие затраты налогоплательщика:– на приобретение сырья и (или) материалов, используемых в производстве товаров (выполнении работ, оказании услуг) и (или)

<...> Статья 325. Порядок ведения налогового учета расходов на освоение природных ресурсов

<...> Статья 325. Порядок ведения налогового учета расходов на освоение природных ресурсов 1. Налогоплательщики, принявшие решение о приобретении лицензий на право пользования недрами, в аналитических регистрах налогового учета обособленно отражают расходы,

Пример 4. Нарушается порядок учета расходов на подготовку и переподготовку работников

Пример 4. Нарушается порядок учета расходов на подготовку и переподготовку работников Исходя из экономической оправданности расходы, связанные с обучением подразделяются на:? профессиональную подготовку;? переподготовку;? повышение квалификации рабочих кадров.1.

Положение по бухгалтерскому учету «Учет расходов по займам и кредитам» (ПБУ 15/2008)

Положение по бухгалтерскому учету «Учет расходов по займам и кредитам» (ПБУ 15/2008) Утверждено ПриказомМинистерства финансовРоссийской Федерацииот 06.10.2008 № 107 нПОЛОЖЕНИЕ ПО БУХГАЛТЕРСКОМУ УЧЕТУ «УЧЕТ РАСХОДОВ ПО ЗАЙМАМ И КРЕДИТАМ» (ПБУ 15/2008)(в ред. Приказов Минфина РФ от

5.1. Порядок определения расходов

5.1. Порядок определения расходов При определении объекта налогообложения (доходы, уменьшенные на величину расходов) при использовании упрощенной системы налогообложения налогоплательщик уменьшает полученные доходы на следующие расходы:1) расходы на приобретение,

7.4. Книга учета доходов и расходов

7.4. Книга учета доходов и расходов Приказом Минфина РФ от 30 декабря 2005 г. N 167н «Об утверждении формы Книги учета доходов и расходов организаций и индивидуальных предпринимателей, применяющих упрощенную систему налогообложения, и Порядка ее заполнения» (с изменениями от 27

ПОРЯДОК УЧЕТА ЗАТРАТ ПО ЗАЙМАМ

ПОРЯДОК УЧЕТА ЗАТРАТ ПО ЗАЙМАМ В соответствии с МСФО № 23 «3атраты по займам» затраты по займам учитываются основным или альтернативным методом.Согласно основному порядку учета затраты признаются в том периоде, в котором они были произведены.При альтернативном методе

9. Состав и порядок возмещения командировочных расходов. Компенсация командировочных расходов

9. Состав и порядок возмещения командировочных расходов. Компенсация командировочных расходов Расходы, связанные со служебной командировкой, и подлежащие возмещению работнику, предусмотрены ст. 168 ТК РФ. Кроме ТК РФ, порядок и размеры возмещения расходов, связанных со

Коллектив авторов

Просмотр ограничен

Смотрите доступные для ознакомления главы 👉