Порядок учета расходов на приобретение (строительство) основных средств при расчете единого налога

Порядок учета расходов на приобретение (строительство) основных средств при расчете единого налога

Затраты на приобретение (строительство) основного средства, которые были осуществлены в период применения УСН, включаются в расходы с того дня, когда объект вводится в эксплуатацию (п. 3 ст. 346.16 НК РФ).

Указанные расходы принимаются к учету в целях исчисления единого налога равными долями в течение налогового периода (письмо Минфина России от 17.01.2008 № 03-04-06-01/6).

Однако налоговики вдруг вспомнили о том, что в п. 3 ст. 346.16 НК РФ есть положение о том, что в течение налогового периода расходы принимаются равными долями за отчетные периоды. До 2006 г. это положение относилось только к основным средствам, приобретенным до перехода на УСН. А с 01.01.2006 налоговики решили, что оно относится и к тем объектам, которые приобретены в период применения УСН.

Пример

ЗАО «Купец» с 01.01.2008 применяет УСН. Единый налог оно уплачивает с разницы между доходами и расходами.

ЗАО «Купец» приобрело офисную мебель в апреле 2010 г. В том же месяце мебель была установлена в офисе.

Оплата была перечислена поставщику в мае.

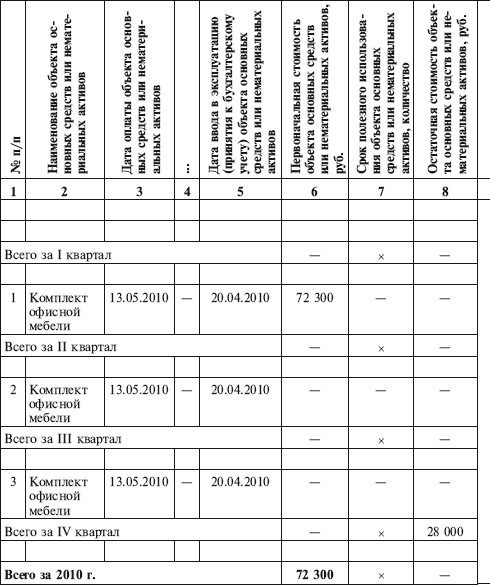

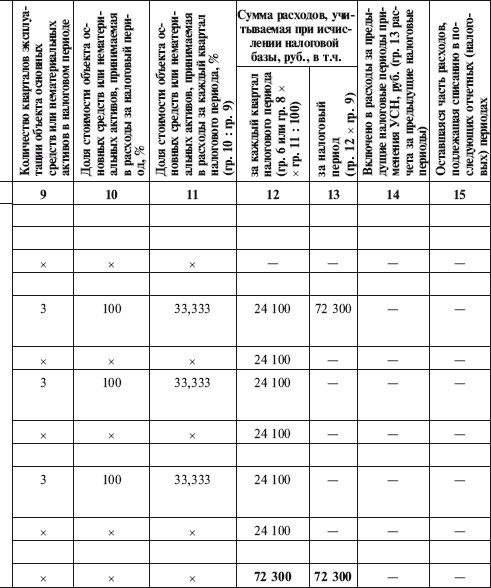

Затраты на ее приобретение (первоначальная стоимость) составили 72 300 руб. (70 800 руб. + 1500 руб. руб.). Указанные затраты следует включить в состав расходов равными долями в течение всего 2010 г. Мебель используется три квартала в течение налогового периода. Поэтому 30 июня в состав расходов включается только 1/3 часть первоначальной стоимости офисной мебели в размере 24 100 руб. (72 300 руб. : 3).

Такая же доля затрат на приобретение офисной мебели будет включена 30 сентября и 31 декабря 2010 г. По итогам года при расчете единого налога будут учтены все затраты на приобретение основного средства.

Раздел II книги учета доходов и расходов за 2010 г. был заполнен следующим образом:

Расчет расходов на приобретение (сооружение, изготовление) основных средств и на приобретение (создание самим при исчислении налогоплательщиком) нематериальных активов, учитываемых налоговой базы по налогу за 2010 год

Согласно Классификации основных средств офисная мебель относится к четвертой амортизационной группе. Установленный срок полезного использования – 5 лет. Амортизация в бухгалтерском учете начисляется с 01.05.2010 по 01.06.2014.

Сумма ежемесячных амортизационных отчислений в бухгалтерском учете составляет 1205 руб. (72 300 руб. : 60 мес).

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

4.2.1. Приобретение, сооружение и изготовление основных средств, а также достройка, дооборудование, реконструкция, модернизация и техническое перевооружение основных средств

4.2.1. Приобретение, сооружение и изготовление основных средств, а также достройка, дооборудование, реконструкция, модернизация и техническое перевооружение основных средств Основные средства – это часть имущества, используемого в качестве средств труда для

8. Порядок расчета и уплаты единого налога

8. Порядок расчета и уплаты единого налога Вот мы и добрались наконец до налога – ведь все, что было рассказано ранее, служило лишь подготовительными этапами к расчету налогового обязательства. Также отметим, что для «упрощенцев», работающих на патенте, эта глава не несет

8.2. Расчет единого налога при использовании объекта «Доходы, уменьшенные на величину расходов»

8.2. Расчет единого налога при использовании объекта «Доходы, уменьшенные на величину расходов» Если в качестве объекта налогообложения применяется показатель «доходы, уменьшенные на величину расходов», то при расчете суммы авансового платежа за отчетный период нужно

4.3. ДОХОДЫ, НЕ УЧИТЫВАЕМЫЕ ПРИ РАСЧЕТЕ ЕДИНОГО НАЛОГА

4.3. ДОХОДЫ, НЕ УЧИТЫВАЕМЫЕ ПРИ РАСЧЕТЕ ЕДИНОГО НАЛОГА При использовании упрощенной системы налогообложения нужно иметь в виду, что не все внереализационные доходы включаются в состав доходов. В соответствии со ст. 251 НК РФ при расчете единого налога не учитываются:–

Расходы на строительство основных средств

Расходы на строительство основных средств До 2006 г. под расходами на приобретение основных средств подразумевали только расходы на покупку уже готового объекта. Организации, применяющие УСН, были не вправе уменьшить свои налогооблагаемые доходы на расходы по

Определение периода отражения расходов на приобретение или строительство основных средств

Определение периода отражения расходов на приобретение или строительство основных средств Расходы на сооружение (изготовление) основных средств принимаются к налоговому учету только после того, как будут выполнены все условия, а именно:– основное средство введено в

7.3. ПОРЯДОК УЧЕТА ОСНОВНЫХ СРЕДСТВ, ПРИОБРЕТЕННЫХ ДО ПЕРЕХОДА НА УСН

7.3. ПОРЯДОК УЧЕТА ОСНОВНЫХ СРЕДСТВ, ПРИОБРЕТЕННЫХ ДО ПЕРЕХОДА НА УСН Вести учет основных средств в целях налогообложения придется предприятиям, которые выбрали в качестве объекта налогообложения доходы, уменьшенные на величину расходов.Если же объектом налогообложения

Состав расходов на приобретение основных средств

Состав расходов на приобретение основных средств Главой 26.2 НК РФ не определено, какие затраты можно отнести к расходам на приобретение основных средств. В подп. 1 п. 1 ст. 346.16 НК РФ указаны только «расходы на приобретение» основных средств.В этой связи у

11.11. КОМПЕНСАЦИЯ РАСХОДОВ НА ПРИОБРЕТЕНИЕ ИЛИ СТРОИТЕЛЬСТВО ЖИЛЬЯ

11.11. КОМПЕНСАЦИЯ РАСХОДОВ НА ПРИОБРЕТЕНИЕ ИЛИ СТРОИТЕЛЬСТВО ЖИЛЬЯ Начиная с 1 января 2009 г. организациям предоставлено право компенсировать своим сотрудникам расходы по уплате процентов по кредитам и займам, направленным на приобретение или строительство жилья. Это

16. РАСХОДЫ, НЕУЧИТЫВАЕМЫЕ ПРИ РАСЧЕТЕ ЕДИНОГО НАЛОГА

16. РАСХОДЫ, НЕУЧИТЫВАЕМЫЕ ПРИ РАСЧЕТЕ ЕДИНОГО НАЛОГА При расчете единого налога в состав расходов можно включить только расходы, поименованные в п. 1 ст. 346.16 НК РФ. Все остальные расходы не уменьшают налоговую базу по единому налогу. Рассмотрим некоторые из таких

Глава 1. Понятие основных средств и задачи их учета. Классификация основных средств

Глава 1. Понятие основных средств и задачи их учета. Классификация основных средств 1.1. Понятие основных средств Порядок бухгалтерского учета основных средств регулируется двумя документами:– ПБУ 6/01 «Учет основных средств», утвержденным Приказом Минфина России от

Пример 30. Проценты по полученному займу на приобретения объектов основных средств включены организацией в первоначальную стоимость основных средств для целей налогового учета

Пример 30. Проценты по полученному займу на приобретения объектов основных средств включены организацией в первоначальную стоимость основных средств для целей налогового учета Согласно подп. 2 п. 1 ст. 265 НК РФ проценты по заемным средствам являются внереализациоонными

58. Основные средства предприятия. Порядок учета основных средств

58. Основные средства предприятия. Порядок учета основных средств Денежные средства, вложенные в приобретение факторов производства для изготовления продукции, называются авансированным капиталом , который принимает на себя все функции экономической категории

63. Порядок учета выбытия основных средств

63. Порядок учета выбытия основных средств При выбытии основных средств вследствие продажи, по причине ветхости, морального износа, безвозмездной передачи остаточная стоимость объекта списывается со счета 01 «Основные средства» в дебет счета 91 «Прочие доходы и расходы».

2.4.2. Порядок перехода на уплату единого сельскохозяйственного налога

2.4.2. Порядок перехода на уплату единого сельскохозяйственного налога Сельскохозяйственные товаропроизводители, изъявившие желание перейти на уплату единого сельскохозяйственного налога, подают в период с 20 октября по 20 декабря года, предшествующего году, начиная с

4.1.2. Порядок исчисления, порядок и сроки уплаты единого социального налога

4.1.2. Порядок исчисления, порядок и сроки уплаты единого социального налога НК РФ предусмотрен отдельный порядок исчисления, порядок и сроки уплаты единого социального налога для отдельных категорий налогоплательщиков:· для налогоплательщиков, производящих выплаты