7.2. Учет реорганизации предприятия

7.2. Учет реорганизации предприятия

Процесс реорганизации юридического лица основан на универсальном правопреемстве, которое представляет собой переход имущества, имущественных прав и обязательств хозяйствующего субъекта к его преемнику на основании передаточного акта или разделительного баланса.

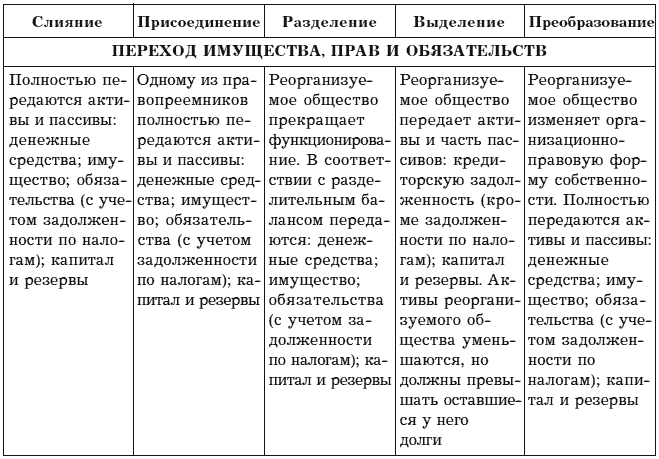

Федеральным законом «Об обществах с ограниченной ответственностью» предусмотрено пять основных форм реорганизации предприятия: слияние, присоединение, разделение, выделение, преобразование (табл. 24).

Таблица 24. Формы реорганизации общества с ограниченной ответственностью

При подготовке к преобразованию обязательным условием является предварительное распределение или продажа долей, находящихся на балансе общества.

Преобразование ООО в АО предполагает следующие варианты:

1) уставный капитал создаваемого АО равен уставному капиталу общества (товарищества);

2) акции создаваемого АО оплачиваются путем обмена на них долей участников;

3) участник становится собственником пакета акций в размере его доли в уставном капитале общества. При данном варианте в уставном капитале АО фактически сохраняется та же структура, что и в уставном капитале общества.

Если общество создается путем выделения, для этого есть необходимые требования, связанные с тем, что общества (как преобразованные, так и выделенные) должны обладать суммой чистых активов, причем не меньшей, чем их уставные капиталы. К тому же в данном случае налоговые долги не могут перейти к юридическому лицу, а это значит, что они полностью остаются у реорганизованного общества.

В случае передачи новому обществу долгов активы, переданные ему, должны превышать долги на сумму не меньше размера его уставного капитала. Сумма активов, оставляемая у реорганизуемого общества, соответственно должна превышать оставшиеся у него долги.

Реорганизация общества в форме выделения требует проведения предварительного анализа, который предусматривает:

• подтверждение информации о наличии достаточного количества чистых активов;

• выявление суммы долгов общества;

• изучение структуры долгов: размера гражданско-правовых обязательств и суммы задолженности по налогам и сборам.

При выделении общества следует руководствоваться правилами:

• чистые активы реорганизуемого общества должны превышать или быть равными размеру его уставного капитала;

• активы реорганизуемого общества должны предоставлять сумму активов реорганизованного и выделенного общества;

• долги реорганизуемого общества не должны превышать суммы долгов реорганизованного и выделенного общества;

• чистые активы созданного предприятия должны представлять стоимость чистых активов реорганизованного и выделенного общества.

Общество считается реорганизованным с момента государственной регистрации вновь возникших юридических лиц, за исключением случаев реорганизации в форме присоединения. В последнем случае первое из юридических лиц считается реорганизованным с момента внесения в государственный реестр юридических лиц записи о прекращении деятельности присоединенного предприятия.

Высший орган юридического лица определяет основные условия и порядок реорганизации, принимает решение об утверждении соответствующих документов, основными документами являются:

1) при слиянии: договор о слиянии, устав или учредительный договор общества, создаваемого в результате слияния; передаточный акт каждой ликвидируемой организации;

2) при присоединении: договор о присоединении и передаточный акт каждой присоединяемой организации;

3) при разделении: решение о разделении и создании новых обществ, разделительный баланс;

4) при выделении: решение о выделении и создании нового общества, разделительный баланс;

5) при преобразовании: решение о преобразовании, передаточный акт.

При изменении организационно-правовой формы общества учредители должны представить в соответствующий регистрационный орган следующие документы:

• заявление юридического лица об изменении организационно-правовой формы собственности;

• платежное поручение с подтверждением оплаты за регистрацию юридического лица;

• устав и учредительный договор старой и новой редакции;

• протокол общего собрания участников;

• заявление о выходе участников из состава учредителей;

• решение участников общества о преобразовании;

• копию договора аренды помещения;

• справку об отсутствии задолженности по аренде муниципальных площадей;

• справку об отсутствии задолженности по арендной плате за аренду земли;

• бухгалтерский баланс;

• расчет чистых активов;

• документы, подтверждающие оплату уставного капитала;

• передаточный акт.

Документы представляются в регистрирующий орган по месту прежней регистрации реорганизуемого предприятия независимо от того, изменится его местонахождение после реорганизации или останется прежним.

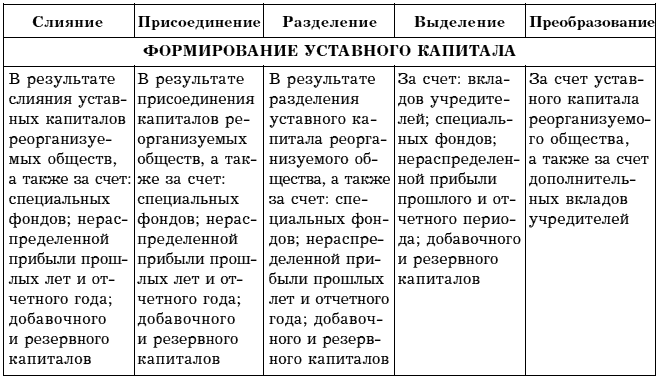

При реорганизации общества может быть изменен уставный капитал, а также состав участников вследствие принятия вновь вступивших в общество или исключения выбывших.

Одним из главных моментов при реорганизации юридических лиц является составление передаточного акта и разделительного баланса. В состав передаточного акта и разделительного баланса включается бухгалтерская отчетность, составляемая в установленном порядке, в объеме форм годового бухгалтерского отчета на последнюю отчетную дату (дату регистрации).

Реорганизуемые юридические лица должны провести инвентаризацию имущества и обязательств в целях подтверждения достоверности отдельных статей передаточного акта или разделительного баланса.

Разделительный баланс составляется по форме бухгалтерского баланса, утвержденной приказом Минфина России «О формах годовой бухгалтерской отчетности организации». При этом разделительный баланс состоит из общего баланса ранее действовавшего юридического лица и балансов всех новых обществ.

Передаточный акт составляется предприятиями в произвольной форме. Он содержит следующую информацию:

• дату и форму регистрации, организационно-правовую форму и наименование правопреемника;

• сумму активов и сумму пассивов баланса реорганизуемого юридического лица на дату реорганизации с расшифровкой по разделам баланса;

• список прилагаемых форм отчетности;

• список прилагаемых инвентаризационных описей, сличительных ведомостей;

• список других прилагаемых документов (приказ об учетной политике предприятия, аналитические данные по дебиторской и кредиторской задолженности).

Предприниматели нередко испытывают затруднения при документальном оформлении реорганизации предприятий и отражении этих операций в учете, так как подробных нормативных документов, регламентирующих данные вопросы, до сих пор нет.

Процедура оформления и отражения в учете передаваемого имущества при различных видах передаваемого имущества при различных видах реорганизации будет иметь свои особенности. Однако есть общие положения, которыми и следует руководствоваться при проведении реорганизации.

Решение о реорганизации принимает общее собрание акционеров по предложению совета директоров, оформленному соответствующим протоколом. Последний может содержать следующие положения:

• предварительное рассмотрение вопроса о реорганизации действующего предприятия одной из предусмотренных законодательством форм (слияние, выделение, присоединение, разделение и преобразование);

• поручение генеральному директору предприятия заключить предварительный договор с другой стороной на предмет заключения в дальнейшем договора о реорганизации;

• вынесение на обсуждение и принятие решения общим собранием акционеров о проведении реорганизации предприятия посредством утверждения предварительного договора о реорганизации.

Для согласования условий проведения реорганизации предприятия целесообразно заключать нижеприведенный предварительный договор, который позволит сторонам определить порядок и условия осуществления в дальнейшем реорганизационных процедур, а также обеспечить выполнение принятого решения о реорганизации.

После заключения предварительного договора о реорганизации предприятия акционеры (участники) на общем собрании принимают решение о его реорганизации в одной из предусмотренных законодательством форм (слияние, присоединение, выделение, разделение и преобразование). Это решение оформляется протоколом общего собрания.

Поскольку реорганизация предприятия затрагивает интересы кредиторов предприятия и контролирующих государственных органов, реорганизуемое предприятие обязано уведомить их о принятом решении.

В процессе реорганизации в налоговую инспекцию необходимо представить следующие документы:

• при слиянии правопреемник реорганизуемых предприятий представляет передаточный акт, а также копию свидетельства о государственной регистрации реорганизованного предприятия;

• при разделении правопреемники реорганизуемого предприятия представляют передаточный акт, а также копию свидетельства о государственной регистрации реорганизованного предприятия;

• при преобразовании правопреемник реорганизуемого предприятия представляет передаточный акт, а также копию свидетельства о своей государственной регистрации реорганизованного предприятия;

• при выделении снятия с учета в налоговой инспекции реорганизуемого предприятия не требуется, поскольку не влечет за собой полного прекращения деятельности реорганизуемого предприятия.

При реорганизации необходимо провести инвентаризацию имущества реорганизуемого предприятия. Его генеральный директор должен издать соответствующий приказ.

Инвентаризации подлежит следующее имущество:

1) при слиянии – все статьи баланса реорганизуемых предприятий;

2) при присоединении – все статьи баланса присоединяемого предприятия;

3) при разделении – имущество, учтенное на балансе действующего реорганизуемого предприятия по соответствующим частям, определенным и согласованным между новыми предприятиями, создаваемыми на его основе;

4) при выделении – все статьи баланса действующего предприятия, на которых учитывалось имущество, относящееся к деятельности структурного подразделения;

5) при преобразовании – все статьи баланса реорганизуемого предприятия.

Способы создания двухсторонних инвентаризационных комиссий могут быть оформлены как двухсторонним приказом, подписанным руководителями передающей и принимающей стороны, так и приказами с каждой стороны о выделении работников для проведения инвентаризации.

После заключения договора о реорганизации стороны составляют акт приемки-передачи имущества.

В связи с тем, что имущество передается новому юридическому лицу как взнос в уставный капитал, оно никакими налогами не облагается.

Если структурное подразделение продается новому юридическому лицу или действующему юридическому лицу с передачей правопреемственности, то реорганизуемое предприятие все отражает как операции по реализации имущества с уплатой всех полагающихся налогов.

При присоединении реорганизуемое предприятие после подготовки инвентаризационных описей и передаточного баланса заключает договор о присоединении с другим предприятием. Имущество передается по акту приемки-передачи и передаточному балансу в качестве взносов в уставный капитал. При этом в бухгалтерском учете реорганизованного предприятия текущие хозяйственные операции по приемке-передаче имущества не отражаются. Предприятие, к которому присоединено другое предприятие, принятые имущественные ценности, а также источники их образования учитывает путем их присоединения к вступительному сальдо на день приемки по соответствующим счетам бухгалтерского учета.

Если присоединение осуществляется путем продажи реорганизуемого предприятия с передачей правопреемственности, то это предприятие передаваемое имущество отражает по кредиту счетов передаваемого имущества и дебету счетов реализации основных средств и другого имущества, а также по дебету счетов переданных обязательств как правопреемнику с уплатой всех полагающихся налогов.

Предприятие, принявшее имущество присоединенного предприятия за плату, отражает его по дебету счетов имущества и кредиту счетов денежных средств, принятых обязательств и других статей баланса.

При слиянии нескольких предприятий и образовании на их базе нового предприятия (юридического лица) реорганизованные предприятия так же, как и при присоединении, никаких текущих записей по счетам бухгалтерского учета не производят, а передают новому предприятию вместе с актом приемки-передачи имущества, передаточным балансом как взносы в уставный капитал.

Слияние предприятий может быть и в форме покупки отдельных предприятий и принятием правопреемственности и создания на их базе нового юридического лица. В данном случае на счетах бухгалтерского учета будут отражаться операции по реализации имущества у передающей стороны и приобретения имущества у принимающей стороны с уплатой всех полагающихся налогов.

При разделении предприятия и создании на базе отдельно взятого структурного подразделения нового юридического лица предприятие подготавливает всю документацию на передачу имущества по каждому такому структурному подразделению.

В связи с тем, что предприятие реорганизуемое, при составлении разделительных балансов необходимо для каждого структурного подразделения определить размер уставного капитала, состав акционеров (участников) и размер их вклада, приходящийся на данное подразделение, разделить обязательства каждого структурного подразделения для передачи их правопреемнику.

При преобразовании предприятия из одной организационно-правовой формы в другую документация на передачу имущества должна оформляться в полном объеме по всем стадиям процедурных работ, начиная от проведения общего собрания акционеров (участников) и заканчивая составлением акта приемки-передачи имущества новому юридическому лицу. При этом передаточный баланс не составляют и не делают никаких бухгалтерских записей на переданное имущество.

При реорганизации на правопреемников возлагается обязанность по уплате налогов, сборов, а также пеней независимо от того, было ли известно правопреемниками о возникновении задолженности по налогам до реорганизации. Они являются плательщиками всех штрафных санкций, которые были предъявлены реорганизуемому обществу до завершения реорганизации. Обязательства по уплате недоимок по налоговым и финансовым санкциям включаются в разделительный баланс или передаточный акт.

При реорганизации общества с ограниченной ответственностью нередко возникают ситуации, связанные с распределением между правопреемниками излишне уплаченных сумм налогов до начала реорганизации.

Зачет или возврат излишне уплаченных налогов осуществляется по месту регистрации правопреемников.

Зачет излишне уплаченных сумм налога осуществляется на основе письменного заявления правопреемников. При этом сумму излишне уплаченного налога можно зачесть в счет уплаты только тех платежей, которые поступают в тот же бюджет, что и переплаченная сумма.

Сумма излишне уплаченного налога может быть возвращена правопреемниками; как в случае зачета обязательств, так и в случае возврата осуществляется в соответствии с их долями в стоимости имущества реорганизуемого общества.

При разделении общества с ограниченной ответственностью (создании самостоятельных юридических лиц) составляется разделительный баланс, который состоит из общего баланса ранее действовавшего юридического лица и баланса каждого вновь созданного юридического лица.

Данные разделительного баланса являются также и данными баланса каждого созданного лица на дату начала его деятельности после государственной регистрации.

При присоединении реорганизуемое предприятие после подготовки инвентаризационных описей и передаточного баланса заключает договор с другим предприятием о присоединении. Имущество передается по акту приемки-передачи и передаточному балансу в качестве взносов в уставный капитал по принципу выделения нового юридического лица. Для отражения в бухгалтерском учете операций по передаче имущества и обязательств реорганизуемого общества таким же образом используется счет 58 «Финансовые вложения».

При слиянии нескольких предприятий и образовании на их базе вновь созданного юридического лица на основе акта приемки-передачи имущества и разделительного баланса признается создание нового предприятия с передачей ему всех прав и обязанностей двух или нескольких предприятий и прекращением деятельности последних. При этом в бухгалтерском учете реорганизуемых предприятий отражаются взносы в уставный капитал так же, как при соединении или разделении общества.

При преобразовании общества с изменением организационно-правовой формы на другую на основе передаточного акта правопреемнику передают все активы и обязательства, которые не являются вкладами в уставный капитал.

Реорганизуемое общество обязано составить заключительный баланс с учетом операций на передачу всех функций правопреемнику.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

2. Классификация и учет персонала предприятия, учет использования рабочего времени

2. Классификация и учет персонала предприятия, учет использования рабочего времени На крупных и средних предприятиях разработкой и расчетом всех необходимых показателей в области труда и заработной платы занимается отдел кадров.Персонал подразделяется

УЧЕТ РЕЗЕРВОВ ПРЕДПРИЯТИЯ

УЧЕТ РЕЗЕРВОВ ПРЕДПРИЯТИЯ За счет прибыли предприятия образуют следующие фонды и резервы:– резервный капитал;– резерв по сомнительным долгам;– фонды специального назначения (накопления, потребления, социальной сферы).Назначение резервного капитала – возмещение

УЧЕТ ЛИЧНОГО СОСТАВА ПРЕДПРИЯТИЯ

УЧЕТ ЛИЧНОГО СОСТАВА ПРЕДПРИЯТИЯ Учет труда и заработной платы занимает одно из центральных мест в системе учета на предприятии. Трудовые доходы работников предприятия определяются личным трудовым вкладом с учетом конечных итогов деятельности организации. Доходы

Учет основных средств, полученных при реорганизации в форме выделения

Учет основных средств, полученных при реорганизации в форме выделения Реорганизация предприятий может проводиться в форме слияния, присоединения, разделения, выделения и преобразования.При выделении вместо одной организации образуется одна или несколько новых

21. Классификация и учет персонала предприятия, учет использования рабочего времени

21. Классификация и учет персонала предприятия, учет использования рабочего времени На крупных и средних предприятиях разработкой и расчетом всех необходимых показателей в области труда и заработной платы занимается отдел кадров.Персонал подразделяется

3.4. Составление объединительного баланса при реорганизации предприятия в формах слияния и присоединения

3.4. Составление объединительного баланса при реорганизации предприятия в формах слияния и присоединения Под слиянием и присоединением понимается объединение организаций в их общих интересах. Целью слияния может быть повышение эффективности бизнеса, попытка снизить

3.5. Составление разделительного баланса при реорганизации предприятия в формах разделения и выделения

3.5. Составление разделительного баланса при реорганизации предприятия в формах разделения и выделения Разделение – форма реорганизации, при которой юридическое лицо прекращает свою деятельность, а все его права и обязанности переходят к вновь созданным организациям в

Глава 7 Учет образоания, реорганизации и ликвидации предприятия

Глава 7 Учет образоания, реорганизации и ликвидации предприятия 7.1. Учет создания ООО Обществом с ограниченной ответственностью признается учрежденное одним или несколькими лицами хозяйственное общество, уставный капитал которого разделен на доли определенных

7.5. Учет ликвидации предприятия

7.5. Учет ликвидации предприятия В силу различных причин на практике может сложиться ситуация, когда становится очевидно: дальнейшее существование и деятельность предприятия бессмысленны. Администрация и учредители, обсудив финансово-экономическое состояние

7.7. Учет продажи предприятия

7.7. Учет продажи предприятия Действующими нормативными актами не урегулированы вопросы бухгалтерского учета операций по продаже предприятия. Предлагаем вашему вниманию возможные варианты его решения. Но прежде всего несколько слов о правовом регулировании подобных

5.2. Учет кадров предприятия

5.2. Учет кадров предприятия 5.2.1. Ввод данных по физическому лицу Для регистрации работника в программе необходимо добавить его в справочник «Физические лица».Справочник «Физические лица» предназначен для хранения информации обо всех физических лицах, являющихся

Глава 11. Учет кадров предприятия

Глава 11. Учет кадров предприятия Все документы по учету кадров предприятия можно вызвать из меню «Управление персоналом» – «Персонал» – «Кадровые перестановки» (интерфейс «Полный»).Документы собраны в журнале документов «Журнал документов кадрового учета». В журнале

20. Управленческий учет деятельности предприятия

20. Управленческий учет деятельности предприятия Управленческий учет – это система внутрифирменного оперативного управление финансово-хозяйственной деятельностью, которое осуществляется путем сопоставлением фактических результатов деятельности предприятия с

Глава 26. Увольнение в связи с отказом работника от продолжения работы вследствие изменения подведомственности (подчиненности) либо реорганизации предприятия (организации, учреждения)

Глава 26. Увольнение в связи с отказом работника от продолжения работы вследствие изменения подведомственности (подчиненности) либо реорганизации предприятия (организации, учреждения) Работник вправе отказаться от продолжения работы и в связи с изменением

2.6. Учет при реорганизации и ликвидации предприятий

2.6. Учет при реорганизации и ликвидации предприятий Современные рыночные условия хозяйствования, экономические кризисы, налоговый пресс, постоянно вносимые изменения в законодательство стали причиной возникновения трудностей в деятельности многих хозяйствующих