7.6. Учет распределения собственного капитала при ликвидации общества

7.6. Учет распределения собственного капитала при ликвидации общества

Процесс ликвидации общества с ограниченной ответственностью предусматривает осуществление хозяйственных операций, направленных на прекращение хозяйственной деятельности юридического лица.

Операции по ликвидации должны быть отражены в учете организации, так как п. 3 ст. 8 Закона «О бухгалтерском учете» определено, что бухгалтерский учет ведется непрерывно с момента регистрации юридического лица до реорганизации или ликвидации в порядке, установленном законодательством РФ.

Учет операции по ликвидации организации включает несколько взаимосвязанных этапов:

1) отражение в бухгалтерском учете хозяйственных операций, осуществленных обществом с момента принятия решения о ликвидации до составления промежуточного ликвидационного баланса;

2) составление промежуточного ликвидационного баланса;

3) отражение операций по удовлетворению требований кредиторов;

4) составление ликвидационного баланса.

На первом этапе осуществляется бухгалтерский учет хозяйственных операций, практически не имеющих отличий от операций, которые осуществлялись обществом до принятия решения о ликвидации. Началом этого этапа в соответствии с ГК РФ является принятие учредителями решения о ликвидации общества или решение суда.

До составления промежуточного ликвидационного баланса обществом осуществлены операции (1–5) с последующим отражением их в бухгалтерском учете.

Выплата сокращенному работнику выходного пособия

Расчет ведется на основании Порядка исчисления среднего заработка в 2006–2007 гг., утвержденного постановлением Правительства РФ от 11 апреля 2003 г. № 213 «Об особенностях порядка исчисления средней заработной платы».

Расчетный период охватывает ноябрь, декабрь 2006 г., январь 2007 г.

Начисленная работнику заработная плата за этот период составила 13 500 руб. Расчет осуществляется по календарю 5-дневной рабочей недели путем деления суммы начисленной заработной платы в расчетном периоде на количество рабочих дней:

13 500 ? (21 + 20 + 20) = 221 руб.

Размер выходного пособия рассчитывается путем умножения среднего дневного заработка на количество рабочих дней в 1-м месяце после увольнения (февраль) по календарю 5-дневной рабочей недели:

221 ? 20 = 4420 руб.

Заработная плата сохраняется в течение марта (21 рабочий день) и апреля (21 рабочий день):

221 ? 21 = 4641 руб. (за март);

221 ? 21 = 4641 руб. (за апрель).

Поскольку выходное пособие и средний заработок за март относятся к периоду до составления промежуточного ликвидационного баланса, то в бухгалтерском учете общества при их начислении будет составлена запись:

Дебет 44 «Расходы на продажу» Кредит 70 «Расчеты с персоналом по оплате труда» – 4420 + 4641 = 9061.

Выплата выходного пособия средней заработной платы за март отражается записью:

Дебет 70 «Расчеты с персоналом по оплате труда» Кредит 50 «Касса» – 9061.

Общество являлось учредителем другого юридического лица.

В соответствии с уставом и учредительным договором сроком на 10 лет вклад общества в уставный капитал составил 10 000 руб.

По решению ликвидационной комиссии общество выведено из состава учредителей. Возврат его доли в уставный капитал осуществлен товаром.

В бухгалтерском учете возврат вклада в учетный капитал другого юридического лица отражен записью:

Дебет 41 «Товары» Кредит 58 «Финансовые вложения» – 10 000 руб.

В январе ООО заключило договор простого товарищества с индивидуальным предпринимателем сроком на один год; вклад в совместную деятельность осуществлен в неденежной форме – оборудованием стоимостью 15 000 руб. В связи с ликвидацией общества договор был аннулирован с последующим возвратом вклада.

Учет расчетов по денежным и имущественным взносам участников договора простого товарищества, распределению прибыли или убытка, других операций, связанных с осуществлением договора простого товарищества, ведется на счете 79 «Внутрихозяйственные расчеты».

Поскольку договор простого товарищества заключен сроком на 1 год, то в учете общества вклад был отражен на счете 58 «Финансовые вложения».

В бухгалтерском учете ООО прекращение договора простого товарищества отражено записями:

Дебет 79 «Внутрихозяйственные расходы» Кредит 58 «Финансовые вложения» – 15 000 руб. на сумму возврата вклада по стоимости, определенной договором на дату взноса;

Дебет 41 «Товары» Кредит 79 «Внутрихозяйственные расходы» – 16 000 руб. на стоимость товаров, поступивших в качестве возвращенного вклада в совместную деятельность;

Дебет 79 «Внутрихозяйственные расходы» Кредит 83 «Добавочный капитал» – 1000 руб. на сумму превышения стоимости причитающегося товарищу имущества над величиной его вклада (при условии, что происходит перераспределение, а не прирост всех долей).

Согласно данным бухгалтерского учета ООО в 2006 г. осуществило экспорт товара, контрактная стоимость которого составила 2000 дол. США по курсу ЦБ РФ на момент отгрузки 27 руб. 50 коп. за 1 дол. США (условно).

Фактическая себестоимость отгруженного товара составила 34 000 руб. (сальдо счета 45 «Товары отгруженные»).

От покупателя был получен аванс в размере 1000 дол. США и зачислен на валютный счет по курсу 28 руб. за 1 дол. США по курсу ЦБ РФ на дату зачисления.

Поступивший от иностранного покупателя аванс согласно ст. 8 Федерального закона от 29 декабря 2004 г. № 192-ФЗ «О первоочередных мерах в области бюджетной и налоговой политики» и Инструкции ЦБ РФ от 30 марта 2004 г. № 111-И «Об обязательной продаже части валютной выручки на внутреннем валютном рынке Российской Федерации» подлежал обязательной продаже. Продажа валюты осуществлена в размере 75 % от поступившего аванса через уполномоченный банк по рыночному курсу.

После обязательной продажи суммы аванса на валютном счете общества остаток валютных средств составил 250 дол. США по курсу ЦБ РФ 28 руб. за 1 дол.

С суммы авансовых платежей произведена оплата НДС по ставке 18 %. Согласно выписке банка с транзитного счета организации от покупателя в январе поступила сумма платежа по экспортному контракту.

В бухгалтерском учете составлены записи:

Дебет 52 «Валютные счета» Кредит 62 «Расчеты с покупателями и заказчиками» – 1000 дол. США ? 28,5 = 28 500 руб. на сумму зачисленных платежей на валютный счет по курсу ЦБ РФ 28 руб. 50 коп. за 1 дол. США;

Дебет 62, субсчет «Расчеты по авансам полученным» Кредит 62 «Расчеты с покупателями и заказчиками» – 1000 дол. США ? 28,5 = 28 500 руб. в счет погашения дебиторской задолженности зачислена сумма поступившего ранее авансового платежа по курсу ЦБ РФ 28 руб. 50 коп.

В результате изменения курса валюты возникла отрицательная курсовая разница между рублевой оценкой авансового платежа на дату его поступления и зачисления в счет погашения дебиторской задолженности:

28 000 – 28 500 = – 500 руб.

В соответствии с п. 13 ПБУ 3/2006 курсовая разница подлежит зачислению на финансовые результаты организации как прочие доходы или прочие расходы, кроме случаев, предусмотренных п. 14 настоящего Положения, а именно курсовая разница, связанная с расчетами с учредителями по вкладам, в том числе в уставный (складочный) капитал организации, подлежит зачислению в добавочный капитал этой организации.

На сумму отрицательной курсовой разницы по авансовым платежам должна быть составлена запись:

Дебет 99 «Прибыли и убытки» Кредит 62, субсчет «Расчеты по авансам полученным» – 500 руб.

При отражении в бухгалтерском учете погашения дебиторской задолженности возникает положительная курсовая разница, которая в соответствии с вышеуказанным пунктом ПБУ 3/2006 отражается в составе прочих доходов предприятия:

Дебет 62 «Расчеты с покупателями и заказчиками» Кредит 99 «Прибыли и убытки» – (2000 дол. США ? 28,5) – (2000 дол. США ? 27) = 3000 руб.

Поступившая валютная выручка, как и поступивший аванс, подлежит обязательной продаже. Информация о реализации валютных средств отражается на счете 91 «Прочие доходы и расходы». На счетах бухгалтерского учета делаются записи:

Дебет 57 «Переводы в пути» Кредит 52 «Валютные счета» – (1000 дол. США ? 75: 100) ? 28,5 = 21 375 руб. на стоимость 75 % валютной выручки, подлежащей продаже банком согласно поручению организации;

Дебет 48 «Реализация прочих активов» Кредит 57 «Переводы в пути» – 750 дол. США ? 28,5 = 21 375 руб. на списание реализованной иностранной валюты по курсу ЦБ РФ на день продажи;

Дебет 51 «Расчетные счета» Кредит 91 «Прочие доходы и расходы» – 750 дол. США ? 29,5 = 22 125 руб. на сумму денежных средств, полученных за проданную валюту по биржевому курсу 29 руб. 50 коп. за 1 дол. США.

В результате продажи валюты обществом получена прибыль, в учете составляется запись:

Дебет 91 «Прочие доходы и расходы» Кредит 99 «Прибыли и убытки» – 22 125 – 21 375 = 750 руб.

Операции купли-продажи иностранной валюты относятся к банковским операциям, поэтому банк с организации взимает комиссионное вознаграждение.

Согласно п. 11 ПБУ 10/99 расходы, связанные с продажей иностранной валюты, включаются в состав прочих расходов. Поэтому комиссионное вознаграждение банку по обязательной продаже иностранной валюты отражается на счете 99 «Прибыли и убытки»:

Дебет 99 «Прибыли и убытки» Кредит 76 «Расчеты с разными дебиторами и кредиторами» – (750 дол. США 1,6100) ? 29,5 = 125 дол. США ? 29,5 = 354 руб. на сумму начисленного комиссионного вознаграждения банку (по условию примера размер комиссионного вознаграждения составляет 1,6 % от суммы продаваемой валюты);

Дебет 76 «Расчеты с разными дебиторами и кредиторами» Кредит 52 «Валютные счета» – 12 дол. США ? 29,5 = 354 руб. оплата комиссионного вознаграждения банку осуществлена с валютного счета общества.

После оплаты экспортного контракта при переходе права собственности на товар к иностранному покупателю в учете отражаются списание его фактической себестоимости. Особенностью отражения данной операции является то, что учет реализации товаров обществом осуществляется по мере их отгрузки. В бухгалтерском учете общества отгрузка и списание реализованного товара осуществлены в разные отчетные периоды (отчетный год был завершен). В связи с этим счет 90 «Продажи», на котором отражена контрактная стоимость товаров, был «закрыт» с последующим отражением объема реализации на счете 99 «Прибыли и убытки».

Таким образом, списание фактической себестоимости реализованного экспортного товара, расходов по его реализации и определение финансового результата будут осуществлены непосредственно на счете 99:

Дебет 99 «Прибыли и убытки» Кредит 45 «Товары отгруженные» – 34 000 руб. на списание фактической себестоимости реализованных товаров.

После предъявления документов, подтверждающих фактический экспорт товаров, предприятие может возместить из бюджета сумму НДС, уплаченную ранее с полученного аванса, либо зачесть эту сумму в счет будущих платежей.

НДС возмещается из бюджета в том размере, в котором он был фактически уплачен.

Согласно условию примера сумма поступившего аванса от иностранного покупателя составляла 1000 дол. США. Сумма НДС исчислена по расчетной ставке 16,67 % и перечислена в бюджет по курсу ЦБ РФ 28 руб. 50 коп. на дату платежа:

(1000 дол. США 16,67 · 100) ? 28,5 = 4751 руб.

В бухгалтерском учете общества на сумму НДС, предъявленного возмещению из бюджета, составляется запись:

Дебет 68 «Расчеты по налогам и сборам» Кредит 62 субсчет «Расчеты по авансам полученным» – 4751 руб.

Остаток валютных средств по данным бухгалтерского баланса составил 488 дол. США, рублевый эквивалент которых равен 13 771 руб. При составлении промежуточного ликвидационного баланса согласно п. 7 ПБУ 3/2006 в бухгалтерском учете должен быть осуществлен пересчет остатка валютных средств по курсу на отчетную дату с последующим отражением возникшей курсовой разницы.

Курс валюты ЦБ РФ условно составляет 27 руб. за 1 дол. США, расчеты осуществляются в такой последовательности:

определяется рублевый эквивалент остатка валютных средств:

488 дол. США ? 27,0 руб. = 13 176 руб.;

определяется курсовая разница, возникшая при пересчете валютных средств:

13176 – 13 771 = – 595 руб.; отражается курсовая разница:

Дебет 80 «Прибыли и убытки» Кредит 52 «Валютные счета» – 595 руб.

В период, определенный ликвидационной комиссией, обществом была погашена задолженность перед персоналом по заработной плате в размере 15 000 руб. и банком по краткосрочному кредиту в размере 50 000 руб.

В бухгалтерском учете составлены записи:

Дебет 50 «Касса» Кредит 51 «Расчетные счета» – на поступление денежных средств с расчетного счета в кассу предприятия для выплаты заработной платы персоналу;

Дебет 70 «Расчеты с персоналом по оплате труда» Кредит 50 «Касса» – 15 000 руб. выдача заработной платы персоналу общества;

Дебет 90 «Краткосрочные кредиты банка» Кредит 51 «Расчетные счета» – 50 000 руб. погашение задолженности перед банком.

Инвентаризация имущества и обязательств приводится до составления промежуточного баланса.

Порядок проведения и отражения результатов инвентаризации в учете регламентируется Методическими указаниями по инвентаризации имущества и финансовых обязательств, утвержденными приказом Минфина России от 13 июня 1995 г. № 49. Инвентаризации подлежит все имущество организации независимо от его местонахождения, а также имущество, не принадлежащее ей на правах собственности, но числящееся в бухгалтерском учете, а также имущество, не учтенное по каким-либо причинам.

Сведения о фактическом наличии имущества и реальности учтенных финансовых обязательств записываются в инвентаризационные описи или акты инвентаризации, составляемые не менее чем в двух экземплярах.

Результаты инвентаризации отражаются в бухгалтерском учете в порядке, определенном п. 3 ст. 12 Закона «О бухгалтерском учете». Выявленные излишки приходуют с последующим зачислением на финансовый результат, а недостачи отражают в зависимости от причин их возникновения:

1) в пределах норм естественной убыли относят на издержки обращения;

2) сверх норм – на виновных лиц или финансовые результаты организации.

В приведенном примере по результатам инвентаризации установлены:

• излишки основных средств стоимостью 9000 руб.;

• недостача товаров:

а) в пределах норм естественной убыли– 1000 руб.;

б) в результате хищения, виновники которого не установлены, – 3000 руб.;

в) по вине материально-ответственных лиц – 4000 руб.

Стоимость объектов, выявленных излишков в соответствии с ПБУ 9/99 «Доходы организации» учитывают в составе прочих доходов. В бухгалтерском учете на стоимость объектов основных средств составляется запись:

Дебет 01 «Основные средства» Кредит 99 «Прибыль и убытки» – 9000 руб.

Для обобщения информации по выявленным недостачам в бухгалтерском учете применяется счет 84 «Недостачи и потери от порчи ценностей» независимо от источников списания. По условию примера выявленные недостачи в бухгалтерском учете отражаются записями:

Дебет 94 «Недостачи и потери от порчи ценностей» Кредит 41 «Товары» – 8000 руб. на общую сумму недостачи, выявленной при инвентаризации товаров по учетным ценам.

Дебет 44 «Расходы на продажу» Кредит 94 «Недостачи и потери от порчи ценностей» – 1000 руб. на списание недостачи в пределах норм естественной убыли.

Дебет 73-3 «Расчеты по возмещению материального ущерба» Кредит 94 «Недостачи и потери от порчи ценностей» – 3000 руб. на списание недостачи товаров за счет виновных лиц.

Дебет 99 «Прибыли и убытки» Кредит 94 «Недостачи и потери от порчи ценностей» – 4000 руб. на списание суммы недостачи в результате хищения при отсутствии конкретных виновников.

Виновными лицами недостача погашена путем взноса в кассу предприятия наличных денежных средств:

Дебет 50 «Касса» Кредит 73-3 «Расчеты по возмещению материального ущерба» – 3000 руб.

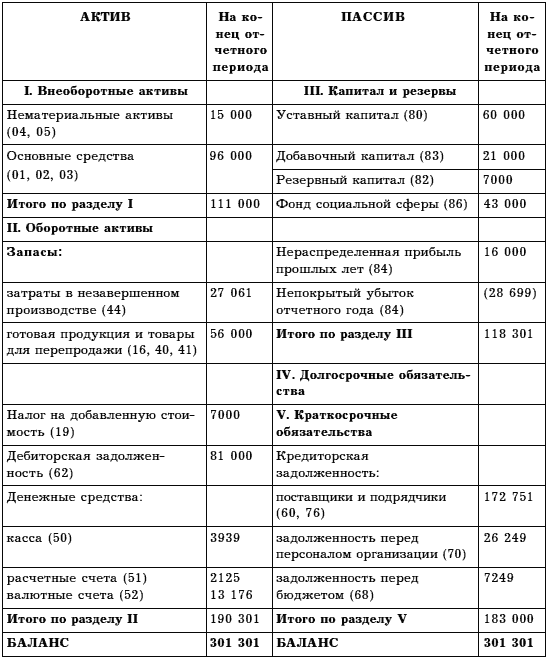

Составление промежуточного ликвидационного баланса. В балансе отражаются результаты инвентаризации, а также полная информация об активах и обязательствах общества на момент удовлетворения требований кредиторов.

Промежуточный ликвидационный баланс составляется по бухгалтерской форме отчетности, утвержденной приказом Минфина России от 22 июля 2003 г. № 67н «О формах бухгалтерской отчетности организаций» (табл. 25).

Таблица 25. Промежуточный ликвидационный баланс, руб.

Удовлетворение требований кредиторов

Погашение кредиторской задолженности производится ликвидационной комиссией в порядке очередности, установленном ст. 64 ГК РФ, в соответствии с промежуточным ликвидационном балансом начиная со дня его утверждения, за исключением кредиторов 5-й очереди, выплаты которым производятся по истечении месяца со дня утверждения промежуточного ликвидационного баланса. Требования каждой очереди удовлетворяются после полного удовлетворения требований предыдущей очереди.

В приведенном примере требования кредиторов 1-й очереди отсутствуют.

В состав выплат 2-й очереди включаются: выплата выходного пособия уволенному работнику в размере 4641 руб. и заработная плата 3000 руб. При этом сумма выходного пособия относится на затраты в марте.

В учете составляются записи:

Дебет 44 «Расходы на продажу» Кредит 70 «Расчеты с персоналом по оплате труда» – 4641 руб. на сумму начисленного в марте выходного пособия уволенному работнику.

По данным бухгалтерского баланса, денежных средств, необходимых для выплаты кредиторам 2-й очереди, недостаточно, в связи с этим обществом осуществлена продажа остатка валютных средств по курсу ЦБ РФ на момент продажи 26 руб. за 1 дол. США. Операции по продаже валюты отражены записями:

Дебет 57 «Переводы в пути» Кредит 52 «Валютные счета» – 488 дол. США ? 27 = 13 176 руб. на стоимость валютных средств, подлежащих продаже по учетным данным.

Дебет 48 «Реализация прочих активов» Кредит 57 «Переводы в пути» – 488 дол. США ? 27 = 13 176 руб. на списание проданных валютных средств предприятия по учетным данным.

Дебет 51 «Расчетные счета» Кредит 91 «Прочие доходы и расходы» – 488 26 = 12 688 руб. на сумму выручки за проданную валюту по курсу ЦБ РФ на дату продажи.

При продаже валютных средств возник отрицательный результат, размер которого не уменьшает налогооблагаемую базу при исчислении налога на прибыль организации:

Дебет 99 «Прибыли и убытки» Кредит 91 «Прочие доходы и расходы» – 12 688 – 13 176 = – 488 руб.

Поступили в кассу предприятия с расчетного счета денежные средств на выплату выходного пособия по увольнению и задолженности по оплате труда работникам общества:

Дебет 50 «Касса» Кредит 51 «Расчетные счета» – 3702 руб.

Выданы денежные средства из кассы общества в погашение задолженности перед работниками:

Дебет 70 «Расчеты с персоналом по оплате труда» Кредит 50 «Касса» – 7641 руб.

Требования кредиторов 3-й очереди отсутствуют, поэтому организация осуществляет расчеты с бюджетными и внебюджетными фондами, которые относятся к платежам 4-й очереди:

Дебет 68 «Расчеты по налогам и сборам» Кредит 51 «Расчетные счета» – 7249 руб.

Расчеты с остальными кредиторами, например по обязательствам по хозяйственным договорам на выполнение работ, производятся по истечении месяца со дня утверждения промежуточного ликвидационного баланса согласно п. 4 ст. 63 ГК РФ.

Требования кредиторов 5-й очереди могут быть удовлетворены как денежными средствами, так и имуществом.

Согласно условию примера ликвидационной комиссией осуществлена реализация основных средств. Выручка от реализации объектов получена в размере 120 000 руб. и зачислена на расчетный счет.

В бухгалтерском учете составлены записи:

Дебет 62 «Расчеты с покупателями и заказчиками» Кредит 90 «Продажи» – 120 000 руб. на сумму предъявленного покупателям счета.

Дебет 51 «Расчетные счета» Кредит 62 «Расчеты с покупателями и заказчиками» – 120 000 руб. на сумму денежных средств, поступивших в оплату основных средств.

Дебет 90 «Продажи» Кредит 68 «Расчеты по налогам и сборам» – 20 000 руб. на сумму НДС от продажной стоимости объектов.

Дебет 90 «Продажи» Кредит 01 «Основные средства» – 96 000 руб. на списание остаточной стоимости реализованных объектов.

На размер финансового результата от реализации основных средств:

Дебет 90 «Продажи» Кредит 99 «Прибыли и убытки» – 4000 руб.

Денежные средства с расчетного счета направлены на погашение задолженности перед поставщиками:

Дебет 60 «Расчеты с поставщиками и подрядчиками» Кредит 51 «Расчетные счета» – 110 000 руб.

Поскольку расчеты с поставщиками за полученные ранее товары осуществлены, предприятие получило возможность возмещения НДС по поступившим товарам (сальдо счета 19, табл. 2). В бухгалтерском учете общества составляется запись:

Дебет 68 «Расчеты с бюджетом» Кредит 19 «НДС по приобретенным ценностям» – 7000 руб.

Осуществляется погашение задолженности перед бюджетом по сумме НДС (с учетом осуществленных операций):

Дебет 68 «Расчеты по налогам и сборам» Кредит 51 «Расчетные счета» – 13 000 руб.

Оставшиеся на расчетном счете денежные средства также перечислены в счет погашения кредиторской задолженности перед поставщиками:

Дебет 60 «Расчеты с поставщиками и подрядчиками» Кредит 51 «Расчетные счета» – 862 руб.

В целях погашения задолженности перед кредиторами предприятием осуществлена реализация товаров по их покупной стоимости. В учете составлены записи:

Дебет 62 «Расчеты с покупателями и заказчиками» Кредит 90 «Продажи» – 56 000 руб. на сумму предъявленного счета по отгруженным покупателям товарам.

Дебет 51 «Расчетные счета» Кредит 62 «Расчеты с покупателями и заказчиками» – 56 000 руб. на сумму средств, поступивших в оплату стоимости реализованных товаров.

Сумма НДС по реализованным товарам согласно ч. 2 НК РФ начисляется от рыночной стоимости товаров, которая по данным примера составила 72 000 руб. Сумма НДС отражена записью:

Дебет 90 «Продажи» Кредит 68 «Расчеты с бюджетом» – 72 000 20: 120 = 12 000 руб.

Реализованные товары списаны с учета по их покупной стоимости:

Дебет 90 «Продажи» Кредит 41 «Товары» – 56 000 руб.

Отражен финансовый результат от реализации товаров покупателям:

Дебет 99 «Прибыли и убытки» Кредит 90 «Продажи» – 12 000 руб.

НДС, исчисленный от рыночной стоимости реализованных товаров, перечислен в бюджет:

Дебет 68 «Расчеты с бюджетом» Кредит 51 «Расчетные счета» – 12 000 руб.

Денежные средства, полученные в результате реализации товаров, направлены на погашение требований кредиторов:

Дебет 60 «Расчеты с поставщиками и подрядчиками» Кредит 51 «Расчетные счета» – 44 000 руб.

Денежных средств ликвидируемого общества (в том числе полученных от реализации имущества) оказалось недостаточно для исполнения в полном объеме обязательств перед кредиторами. Ликвидационная комиссия должна определить состав задолженности. Если при недостатке денежных средств имеется задолженность по уплате налогов и сборов (пеней, штрафов), то такая задолженность согласно ст. 49 ч. 1 НК РФ должна быть погашена учредителями (участниками) общества.

Если требования кредиторов были предъявлены после срока, установленного ликвидационной комиссией, то они удовлетворяются из средств, оставшихся после удовлетворения требований кредиторов, заявленных в срок. Требования, не удовлетворенные из-за недостаточности активов юридического лица, считаются погашенными.

После погашения требований кредиторов осуществляется погашение убытков. Источниками их покрытия является собственный капитал общества (резервный, добавочный, уставный капитал, специальные фонды).

Убытки отчетного года могут быть погашены также за счет нераспределенной прибыли прошлого года.

Согласно условию примера по данным промежуточного ликвидационного баланса (табл. 24) обществом получен убыток отчетного года, который окончательно будет сформирован при списании затрат предприятия. В бухгалтерском учете составляется запись:

Дебет 80 «Прибыли и убытки» Кредит 44 «Расходы на продажу» – 31 701 руб.

Погашение суммы убытка отчетного года в размере 72 889 руб. отражено записями:

Дебет 83 «Добавочный капитал» Кредит 99 «Прибыли и убытки» – 21 000 руб. за счет средств добавочного капитала;

Дебет 82 «Резервный капитал» Кредит 99 «Прибыли и убытки» – 7000 руб. за счет средств резервного капитала.

Возврат вкладов учредителей в уставный капитал общества и распределение между ними имущества

Участники вправе претендовать только на то имущество, которое осталось в распоряжении общества после удовлетворения требований кредиторов в установленной ГК РФ очередности.

По условию примера в бухгалтерском учете общества составлены записи:

Дебет 80 «Уставный капитал» Кредит 75-1 «Расчеты с учредителями по вкладам в уставный капитал» – 15 000 руб. уменьшения уставного капитала на сумму возвращенного участником вклада.

Дебет 75-1 «Расчеты с учредителями по вкладам в уставный капитал» Кредит 91 «Прочие доходы и расходы» – 15 000 руб. отражена сумма вклада учредителя, подлежащая выплате участнику стоимостью нематериальных активов.

Списана остаточная стоимость нематериальных активов, выданных в счет оплаты вклада участника:

Дебет 91 «Прочие доходы и расходы» Кредит 04 «Нематериальные активы» – 15 000 руб.

Поступили в кассу денежные средства от покупателя в счет погашения задолженности за отгруженный ранее товар:

Дебет 50 «Касса» Кредит 62 «Расчеты с покупателями и заказчиками» – 63 111 руб.

Осуществлен возврат вкладов участников в уставный капитал общества денежными средствами из кассы организации:

Дебет 75-1 «Расчеты с учредителями по вкладам в уставный капитал» Кредит 50 «Касса» – 45 000 руб.

Произведено уменьшение уставного капитала общества на сумму возвращенных учредителям вкладов:

Дебет 80 «Уставный капитал» Кредит 75-1 «Расчеты с учредителями по вкладам в уставный капитал» – 45 000 руб.

Оставшиеся денежные средства предприятия в размере 18 111 руб. (63 111 – 45 000) должны быть распределены между участниками. Источниками выплат являются средства нераспределенной прибыли прошлых лет (16 000 руб.). В бухгалтерском учете составляются записи:

Дебет 84 «Нераспределенная прибыль (непокрытый убыток) прошлых лет» Кредит 75-1 «Расчеты с учредителями по вкладам в уставный капитал» – 16 000 руб. на распределение между участниками прибыли прошлых лет;

Дебет 75-1 «Расчеты с учредителями по вкладам в уставный капитал» Кредит 50 «Касса» – 18 211 руб. на выплату дохода, распределенного между участниками.

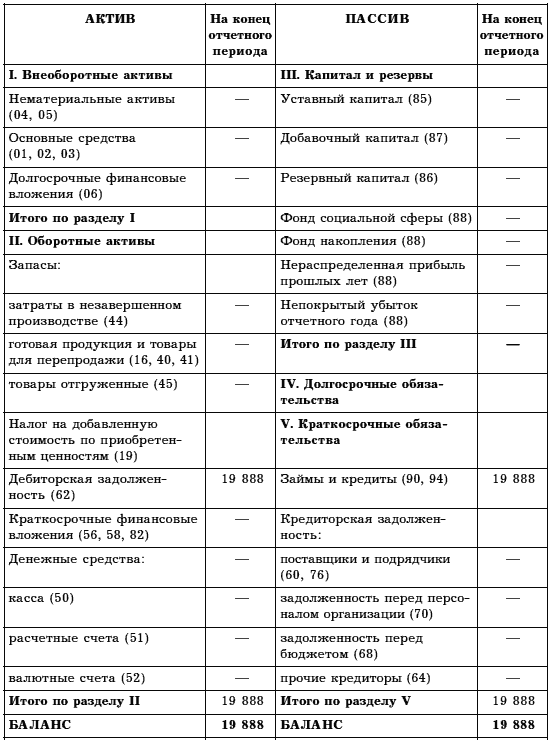

Завершающим этапом процесса ликвидации общества с ограниченной ответственностью является составление ликвидационного баланса (табл. 26).

Таблица 26. Ликвидационный баланс, руб.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

Какова роль собственного капитала владельцев компании?

Какова роль собственного капитала владельцев компании? Собственный капитал представляет собой долгосрочное обязательство компании перед ее владельцами. С учетом успешности деятельности компания обязана выплачивать владельцам доход с их вложений. На собственный

2. Учет собственного капитала, формирование уставного капитала, расчеты с учредителями и акционерами по вкладам в уставный капитал

2. Учет собственного капитала, формирование уставного капитала, расчеты с учредителями и акционерами по вкладам в уставный капитал Формирование уставного капитала производится с целью создания организации и ее организационно-правовой формы.Организации подразделяются

Глава 24 Части собственного капитала

Глава 24 Части собственного капитала Посчитав собственный капитал полноправным объектом учета, бухгалтеры не смогли избежать соблазна обойтись с ним, как обходились с другими объектами учета, – заняться его дифференциацией.Известна в бухгалтерском учете такая

Глава 2 УЧЕТ СОБСТВЕННОГО КАПИТАЛА

Глава 2 УЧЕТ СОБСТВЕННОГО КАПИТАЛА УЧЕТ УСТАВНОГО КАПИТАЛА Формирование собственных средств предприятия происходит еще до момента его учреждения, когда образуется уставный капитал предприятия, являющийся основным источником собственных средств.Уставный капитал –

6. Учет собственного капитала

6. Учет собственного капитала Формирование уставного капитала производится с целью создания организации и ее организационно-правовой формы.Уставный капитал является основным источником формирования собственных средств и фондов организации и представляет собой сумму

Глава 11. Учет собственного капитала

Глава 11. Учет собственного капитала 11.1. Уставный капитал Учет состояния и движения уставного капитала ведется с использованием пассивного счета 80 «Уставный капитал».Пример 11.1. Создается акционерное общество с объявленным уставным капиталом – 1 000 000 руб. Учредители

43. Функции собственного капитала

43. Функции собственного капитала Собственный капитал выполняет три функции: защитную, оперативную и регулирующую.Защитная функция означает защиту экономических интересов вкладчиков и кредиторов, т. е. возможность выплаты им компенсации в случае возникновения убытков

84. Анализ собственного капитала (капитала) организации

84. Анализ собственного капитала (капитала) организации Собственный капитал (капитал) организации – это стоимость ее активов, не обремененных обязательствами. Таким образом, собственный капитал представляет собой разность между активами и обязательствами.Собственный

31. Функции собственного капитала

31. Функции собственного капитала Собственный капитал выполняет три функции: защитную, оперативную и регулирующую.Защитная функция означает защиту экономических интересов вкладчиков и кредиторов, т. е. возможность выплаты им компенсации в случае возникновения убытков

3.2 Бухгалтерский учет имущества при ликвидации предприятия

3.2 Бухгалтерский учет имущества при ликвидации предприятия Инвентаризация имущества. В соответствии с п. 2 ст. 12 Закона № 129-ФЗ при ликвидации организации перед составлением ликвидационного (разделительного) баланса необходимо провести инвентаризацию. Порядок

7.4. Учет ликвидации филиала

7.4. Учет ликвидации филиала При благоприятной рыночной конъюнктуре многие предприятия открывают филиалы в других городах. Но случается и другое. Под воздействием тех или иных факторов та или иная компания сокращает структурные подразделения в регионах. В этом случае

7.5. Учет ликвидации предприятия

7.5. Учет ликвидации предприятия В силу различных причин на практике может сложиться ситуация, когда становится очевидно: дальнейшее существование и деятельность предприятия бессмысленны. Администрация и учредители, обсудив финансово-экономическое состояние

Стоимость собственного капитала

Стоимость собственного капитала При вычислении стоимости собственного капитала логика не меняется – стоимость собственного капитала специфична для конкретного проекта. Очевидно, что бизнес-риски нефтяной и софтверной компаний различаются, поэтому будет разной и

10.5. Факторный анализ рентабельности собственного капитала

10.5. Факторный анализ рентабельности собственного капитала Анализ факторов изменения рентабельности собственного капитала организации можно провести по методике, аналогичной методике факторного анализа рентабельности активов.Алгоритм методики анализа где Кск –

2.6. Учет при реорганизации и ликвидации предприятий

2.6. Учет при реорганизации и ликвидации предприятий Современные рыночные условия хозяйствования, экономические кризисы, налоговый пресс, постоянно вносимые изменения в законодательство стали причиной возникновения трудностей в деятельности многих хозяйствующих

Рентабельность собственного капитала

Рентабельность собственного капитала Чаще всего для оценки эффективности инвестиционных проектов используется такой финансовый критерий, как доходность, или рентабельность собственного капитала (return on equity – ROE), которая определяется по формуле: рентабельность