Паевые инвестиционные фонды

Паевые инвестиционные фонды

Паевые инвестиционные фонды (ПИФы) – так они называются в России. Взаимные фонды (Mutual Funds) – таково их название за рубежом. Названия разные, но суть одна. Уверен, что среди читателей этой книги немало тех, кто активно вкладывает деньги в ПИФы и хорошо изучил этот инвестиционный инструмент. Не сомневаюсь также, что некоторые из вас слышали о ПИФах, но никогда не инвестировали в них. И наверняка есть те, кто ничего не слышал об этих фондах.

Что такое ПИФы? Это не юридические лица (как многие считали или считают), а стратегии инвестирования. Предположим, человек решил отдать свои деньги в управление управляющей компании. Он приходит в выбранную им управляющую компанию и говорит: «Я хочу дать вам в управление 100 000 рублей, чтобы вы ими управляли и чтобы эти деньги приносили мне доход». И слышит в ответ: «Замечательно! Мы с радостью возьмем ваши деньги и поможем вам заработать на них дополнительный доход. Но прежде вам следует определить, куда именно мы должны инвестировать ваши деньги. Мы можем предложить вам разные варианты. Например, мы можем инвестировать ваши деньги в акции «голубых фишек» (акции крупнейших компаний страны), в государственные облигации, в акции второго эшелона, в акции и облигации одновременно, в рискованные облигации и, наконец, в недвижимость. Куда вложить ваши деньги?»

Согласитесь, неискушенному инвестору бывает сложно сделать выбор. Несомненно, управляющая компания даст рекомендации по выбору фондов, но, как говорил самый известный в мире инвестор Уоррен Баффет, не спрашивайте у парикмахера, пора ли вам стричься. Лучше всего решение по выбору фондов принимать самому (если вы знаете, как это делать) или проконсультироваться у независимого финансового консультанта. Подчеркиваю: независимого, то есть такого, который не продает ПИФы отдельно взятой компании.

Те стратегии, которые предложила клиенту управляющая компания, и представляют собой ПИФы. ПИФы – это инструменты для тех, кто не хочет самостоятельно работать на фондовом рынке с отдельными ценными бумагами и, таким образом, намерен уменьшить риски инвестирования в отдельные акции. Они собираются инвестировать часть своего дохода, но не могут разобраться с тем, куда его можно вложить, и поэтому готовы передать свои деньги (за определенную плату, конечно), чтобы профессиональные управляющие инвестировали их в ценные бумаги. И это вполне разумно с их стороны. 90 % тех, кто хочет инвестировать свои деньги, относятся к таким людям. Для таких людей остается лишь одно: найти те ПИФы, которые подходят именно им (по их отношению к рискам). Например, вы решаете, что хотели бы инвестировать в акции крупных компаний (Blue Chips). Соответственно выбираете тот паевой фонд, который вкладывает средства клиентов только в акции крупных компаний. Если же вы не хотите рисковать и хотели бы инвестировать деньги в облигации, то другой паевой фонд предложит вам такую услугу. Вы также можете выбрать смешанный паевой фонд, который инвестирует и в акции, и в облигации. В любом случае выбор за вами. И зависит он от того, какой риск вы считаете для себя приемлемым.

Как технически происходит инвестирование ваших денег, если вы их передаете в ПИФы? Если вы хотите вложить ваши деньги в ПИФы, то должны прийти в управляющую компанию и сказать менеджерам, что хотите купить паи ПИФа под названием, скажем, «Всегда вверх». Что это за фонд и по какой стратегии он будет инвестировать ваши деньги, вы должны определить заранее. Если вы рисковый человек, покупайте паи фонда, вкладывающего деньги клиентов в акции второго эшелона или рисковые облигации. Если же вы более спокойный инвестор, купите паи фонда, инвестирующего в акции «голубых фишек». Для еще более спокойных инвесторов существуют смешанные фонды – акции и облигации. Далее вы заполняете вместе с менеджерами управляющей компании необходимые документы, подписываете их и переводите деньги на счет управляющей компании. После того как управляющая компания получит ваши деньги, она инвестирует их согласно выбранной вами стратегии (в выбранный ПИФ). И с этого момента вы включаетесь в интересную и активную жизнь фондового рынка. Вы начнете следить за финансовыми новостями, будете знать, насколько высоко вчера поднялся индекс РТС. Будете с волнением наблюдать, как ваша инвестиция то растет, то падает в цене.

К сожалению, российский фондовый рынок пока не позволяет торговать паями ПИФов через брокера. Точнее, позволяет, но маржа между ценой покупки и ценой продажи такова, что купить пай напрямую в управляющей компании гораздо выгоднее для инвестора.

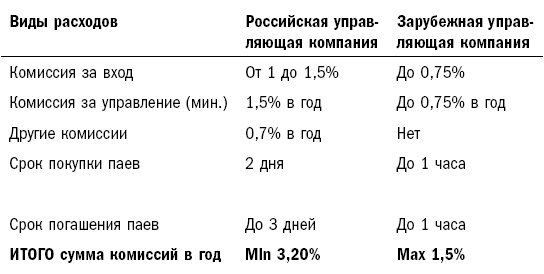

Небольшая ремарка. Тем, кто имеет счета у зарубежных брокеров (в брокерских компаниях, банках, страховых компаниях), гораздо проще и дешевле купить паи фондов, вкладывающих деньги пайщиков в акции российских компаний, через своего зарубежного брокера. Взгляните на табл. 19.

Как видите, комиссии при покупке через зарубежного брокера как минимум в два раза меньше. Кроме того, ликвидность при инвестировании через зарубежного брокера выше в десятки раз. Я рекомендую своим клиентам инвестировать деньги на фондовом рынке только в ПИФы, потому что акции, какими бы хорошими они ни были, сопряжены с более высокими рисками. На сегодня в России появилось довольно много управляющих компаний, и у каждой из них по несколько ПИФов. Общее количество ПИФов в России исчисляется уже сотнями. А в США – тысячами. При таком предложении выбрать нужный ПИФ бывает сложно даже профессионалам, не говоря уже о тех, кто слабо разбирается в вопросах инвестирования.

Табл. 19. Расходы, которые несет инвестор при покупке паев через российскую управляющую компанию и через зарубежного брокера

Самое важное, что нужно знать о ПИФах: управляющие компании не дают гарантий своим пайщикам. Ни ПИФы акций, ни ПИФы облигаций не могут по законодательству давать какие-либо гарантии по доходности и даже просто по сохранности капитала. После выдающегося 2003 года, когда рынок (в виде фондовых индексов) вырос более чем на 80 %, многие стали интересоваться этим рынком и инвестициями в ПИФы. И в 2008 году многих ждало разочарование, хотя проблема не в самом инструменте, а в некорректном его восприятии потребителями.

Мне прислала письмо одна из моих клиенток с просьбой объяснить ее родственникам, на какие риски они хотят пойти. Дело в том, что ее родственники из регионального российского города стали вдруг финансово грамотными людьми: они подсчитали, что если смогут ежегодно зарабатывать на инвестициях в ПИФы 80 % или даже 70 % в год, им достаточно вложить все имеющиеся у них средства в размере 3 000 000 рублей в ПИФы и далее жить на проценты – как минимум 175 000 рублей в месяц! Они сделали очень простой вывод: если ПИФы выросли в 2003 году на 80 %, значит, и далее будут расти теми же темпами.

Я доходчиво объяснил этим людям, что ПИФы могут дать 80 % в год, а могут упасть на неопределенный процент. Фондовый рынок напрямую зависит от состояния экономики страны. Это два неразделимых понятия (хотя спекулянты очень прочно прилепились к этому тандему и сильно раскачивают фондовый рынок). 2008 год отрезвил агрессивных инвесторов, и сейчас они понимают, что не все просто на этом рынке.

Огромным плюсом инвестирования в ПИФы является высокая защищенность средств пайщиков. Она обеспечивается тем, что все сделки управляющей компании контролируются специализированным депозитарием, в котором и хранятся активы паевых фондов. Спецдепозитарии не разрешают покупать на деньги пайщиков что попало, не говоря уже о том, чтобы увести эти деньги куда-то налево. Это значит, что даже если управляющая компания решит скрыться и убежать, она не сможет прихватить с собой деньги пайщиков ПИФов. Случаи закрытия ПИФов уже были, при этом не пострадал ни один пайщик. Это огромное преимущество даже перед самым популярным финансовым институтом – банком.

Работа паевых фондов очень жестко контролируется государственным органом – Федеральной службой по финансовым рынкам (ФСФР). И российскими, и зарубежными экспертами признано, что контроль за ПИФами строже, чем за всеми остальными российскими финансовыми институтами. Это сделано для безопасности пайщиков. Благодаря жесткой системе контроля за все время работы паевых фондов не было ни одного случая обмана, ни одного скандала. Во-первых, ФСФР своими постановлениями создает нормы и стандарты деятельности паевых фондов. Во-вторых, она выдает лицензии управляющим компаниям и другим участникам рынка паевых фондов и проводит регистрацию ПИФов. В-третьих, ФСФР ведет постоянный надзор и контроль. Полномочия ФСФР очень серьезны. В случае нарушения требований она может принимать дисциплинарные меры к ПИФам: приостанавливать или отзывать лицензии управляющей компании или специализированного депозитария, что приводит к замене этих организаций.

В какие ценные бумаги могут инвестировать деньги пайщиков управляющие компании? Или, другими словами, какими могут быть ПИФы? Существует много разных паевых инвестиционных фондов. Инвестор может найти сегодня любой фонд, какой бы ни пожелал.

Фонды могут инвестировать:

– в акции компаний мелкого бизнеса;

– в акции средних компаний;

– в акции крупных компаний;

– в акции технологических компаний;

– в акции любых компаний;

– в облигации любых компаний;

– в облигации крупных корпораций;

– в облигации развивающихся стран;

– в акции золотодобывающих компаний;

– в акции компаний развивающихся стран вообще;

– в акции компаний развивающихся стран Азии;

– в акции недооцененных компаний (США или Европы, или мира);

– в акции растущих компаний;

– в недвижимость.

Но есть еще одна очень популярная форма ПИФов – индексные фонды. Индексные фонды вкладывают деньги клиентов в ценные бумаги, входящие в тот или иной биржевой индекс, и в том же соотношении, в каком эти ценные бумаги в индексах представлены. Для чего они созданы?

Аналитики (и в России, и за рубежом) постоянно делают анализ работы инвестиционных фондов. И на основе этого анализа они пришли к очень интересному выводу: более 80 % активно управляемых фондов (обычных, не индексных ПИФов) показывают результаты хуже, чем рынок в целом. Это говорит о том, что активная торговля менее выгодна, чем пассивная. Чтобы было понятнее, поясню, что значит активная и пассивная стратегии инвестирования.

Обычные ПИФы придерживаются активной стратегии, то есть они регулярно покупают одни акции (облигации) и продают другие. Регулярно – это значит каждый день. Цель таких операций – получить больший доход для пайщиков и соответственно для себя. Индексные ПИФы представляют собой пассивные стратегии инвестирования. Они фактически копируют какой-либо индекс и не совершают операции до тех пор, пока структура индекса не поменяется. Получается, что пассивная стратегия гораздо выгоднее активной торговли ценными бумагами. Это статистика не только российская, но и зарубежная. А зарубежная статистика базируется на значительном периоде сбора аналитических данных.

Что является показателем работы фондового рынка? Фондовые индексы. Все мы каждый день слышим по радио и телевидению, что индекс ММВБ вырос, например, на 1,4 %, а индекс РТС – на 1,8 %. А в зарубежных экономических новостях слышим, что индекс S &P500 упал на 0,5 %, индекс Доу-Джонса вырос на 0,3 %, а индекс NASDAQ упал на 1,9 %. Опираясь на эту информацию, те, кто работает на фондовом рынке или имеет к нему отношение, понимают, что происходит на рынке и в экономике страны.

Что такое индекс и почему он то растет, то падает?

Индекс – это портфель ценных бумаг, которые представлены в индексе в разных долях. Например, Московская межбанковская валютная биржа решила создать индекс ММВБ. И создала портфель, состоящий из акций «голубых фишек», которые входят в этот портфель в разных соотношениях. Например, доля акций Газпрома – 20 % (это просто пример, а не точное соотношение долей), Лукойла – 18 %, Сбербанка России – 16 % и т. д.

В портфель входят ликвидные акции крупных российских компаний. Каждый день цены на акции, входящие в индекс, меняются: одни акции растут в цене, другие падают. Но в целом портфель показывает среднее изменение стоимости всех акций, которое нам и сообщают по радио и телевидению. Это и есть отражение фондового рынка России или другой страны. Например, индекс S &P500 включает акции 500 крупнейших компаний, которые торгуются на биржах в США. Индекс Доу-Джонса включает акции 30 крупнейших компаний США. Индекс NASDAQ – акции технологических компаний.

Большинство инвестиционных фондов показывают результаты хуже, чем просто фондовые индексы. В связи с этим у аналитиков и управляющих компаний возник закономерный вопрос: если индексы, которыми никто активно не управляет, растут лучше, чем активно управляемые фонды, почему не создать ПИФ, копирующий тот или иной индекс? И управляющие фонды начали создавать такие фонды, назвав их индексными. Например, когда управляющая компания создает индексный фонд (к примеру, ММВБ), она просто формирует инвестиционный портфель, включая в него акции, которые входят в индекс ММВБ, в том соотношении, в котором они входят в этот индекс. Что может быть проще? И такой ПИФ показывает результаты лучше, чем 80 % активно управляемых фондов. Именно в этом и состоит смысл создания индексных фондов.

Но что же делать? Искать те 20 % фондов, которые работают лучше рынка, или просто купить паи индексного фонда? Если есть желание и время искать на рынке хорошие фонды, почему бы так и не поступить? При этом важно понимать: тот факт, что вчера ПИФ сработал лучше рынка, не гарантирует, что и завтра он также будет лучше, чем индекс. Тем не менее всегда есть фонды, которые работают лучше рынка, и их стоит поискать. Мне очень нравятся индексные фонды. Те фонды, которые я здесь перечислил, составляют лишь мизерную часть существующих индексов. Ведь индекс может создать кто угодно. Например, вы можете создать собственный индекс под названием «Мой индекс России», включив в него акции тех компаний, какие посчитаете нужным.

Индексы, которые я назвал, самые известные. Они довольно широкие (включают много компаний из разных отраслей), поэтому не очень рисковые. Существуют очень рисковые индексы, включающие, к примеру, акции малых компаний Восточной Европы. Или индекс акций развивающихся стран.

Итак, если существует индекс, почему бы на его основе не построить индексный фонд? Поэтому многие управляющие компании начали создавать такие фонды, и сейчас в мире множество индексных фондов как мало рисковых (широких индексов), так и очень рисковых. Еще одна причина, по которой индексные фонды более привлекательны, чем обычные активно управляемые фонды, – размер комиссионных. Комиссионные индексных фондов гораздо меньше комиссионных обычных фондов. Вы спросите почему. Да потому что работа этих фондов сильно различается.

Кто управляет вашими средствами в обычном ПИФе? Профессиональные управляющие. Какие у них зарплаты? Очень высокие. За счет чего они получают эти зарплаты? За счет комиссий, которые платят пайщики. А кто управляет вашими средствами в индексных фондах? Никто. Можно посадить за компьютер выпускника из школы и сказать ему: «Вот тебе структура инвестиционного портфеля. Когда на счет компании поступят деньги, ты должен купить на них следующие акции: 20 % – Газпром, 18 % – Лукойл, 16 % – РАО «ЕЭС России» и т. д.». А еще лучше поручить это компьютерной программе. Ей вообще зарплату платить не нужно.

Как выбирать ПИФ? Мои основные критерии таковы (на мой взгляд, их вполне достаточно).

1. Время работы управляющей компании на рынке – не менее трех лет. Если вы примените этот критерий выбора, ваш список управляющих компаний и соответственно ПИФов сразу уменьшится вдвое. Почему я ставлю этот критерий на первое место? Практика показывает, что большинство новых управляющих компаний демонстрируют очень привлекательную доходность по сравнению с ПИФами других компаний. Читаю отчеты и вижу, что ПИФ акций «Агрессивный» показал рост за прошедший месяц 20 %. Смотрю, чей это ПИФ, какой управляющей компании. И понимаю, что раньше о такой компании не слышал. А в том же месяце ПИФы акций крупных и известных компаний показали рост стоимости на уровне от 1 до 5 %. Естественно, новая компания привлекает внимание результатами своей работы. Но рост стоимости может произойти не благодаря хорошей работе управляющих портфелями, а из-за мелких махинаций с отчетностью, которые компания может сделать. Именно поэтому меня интересуют лишь те компании, которые в течение долгого времени доказывали свою состоятельность. Исключение составляют лишь управляющие компании, созданные с участием известных зарубежных финансовых институтов. Например, я нисколько не сомневаюсь в том, что управляющая компания Дойче банка «ДВС Инвестментс» не будет заниматься искажением отчетности с целью привлечения клиентов.

2. Историческая относительная доходность. Это именно то, о чем я говорил выше: результаты работы выбранного вами ПИФа должны быть лучше, чем результаты рынка (фондового индекса). Ведь неопытный инвестор может прийти в управляющую компанию, чтобы узнать о том, сколько он заработал в прошлом году на своих инвестициях в ПИФы, а опытные сотрудники компании скажут ему: «Поздравляем вас! В прошлом году ваши активы, вложенные в наши ПИФы, выросли на 30 %. В то время как по банковскому депозиту вы получили бы всего 10 % годовых. Надеюсь, вы продолжите сотрудничество с нашей компанией». И клиент, конечно, будет рад тому, что он заработал целых 30 % за год: «Конечно, я оставлю свои деньги под вашим управлением, потому что вы действительно очень хорошо сработали». Но если бы он при этом взглянул на фондовые индексы, то увидел бы, что индекс ММВБ за этот год вырос не на 30 %, а на 60 %. И это значит, что управляющая компания сработала в два раза хуже рынка! И при этом она взяла с клиента довольно высокие комиссионные, так как управляющим портфелями нужно платить очень высокие зарплаты и премии. После применения этого критерия у вас останутся те самые 20 % фондов, которые обгоняют рынок. Причем среди них нужно выбирать те компании, которые обгоняют рынок не один и не два года, а хотя бы в течение тех же трех лет. Я считаю этот критерий самым важным при выборе ПИФа самостоятельно. Ведь если ваш ПИФ дает доход меньше рынка, зачем он вам? Инвестируйте лучше просто в рынок (индекс).

Однажды я был в офисе одной очень известной российской управляющей компании. На столах у них лежали рекламные проспекты с графиками, которые показывали, какой доход заработали те или иные ПИФы за прошлые годы. Но самое интересное, что рядом с этими графиками располагался график движения индекса РТС. И по графикам видно было, что индекс РТС все эти годы рос быстрее, чем росли ПИФы этой компании! Иными словами, компания ничего не скрывала – она действительно показывала, как сработала. «Но зачем же это показывать клиентам? – подумал я. – Ведь никто не купит паи ПИФов этой компании, если увидит, что она работает хуже рынка». В том-то и беда, что из-за финансовой безграмотности люди не делают таких сравнений. А если бы сравнивали, то инвестировали бы в другие управляющие компании.

У меня есть, на мой взгляд, очень хорошее инвестиционное правило: если мой инвестиционный портфель на протяжении пяти лет показывает доходность меньше, чем индекс, я продаю акции из портфеля и все деньги вкладываю в индексный фонд. Зачем зря терять время, если пассивный рынок обгоняет тебя? Лучше я это время использую на то, чтобы заработать деньги другими способами. И очень рад тому, что мой инвестиционный портфель (портфель акций) дает мне доход гораздо выше рыночного.

3. Размер комиссионных. Остается самая малость: выбрать себе ту компанию и тот фонд, которые берут меньшие по сравнению с другими компаниями комиссионные. Но, как видите, этот критерий я поставил на последнее место.

Вот и все – всего три критерия выбора ПИФов. Я видел, что некоторые финансисты предлагают для выбора ПИФов гораздо больше критериев: от пяти до десяти. Но не думаю, что вам нужно оценивать ПИФы по столь многочисленным критериям – даже три перечисленных мной критерия отнимут у вас немало времени. И их вполне достаточно, чтобы найти подходящий ПИФ.

Тем, кто не хочет заниматься анализом ПИФов, правильнее всего инвестировать в индексный фонд. И если вы вкладываете деньги в индексные фонды (индекс ММВБ или индекс РТС), то не ошибаетесь. Можете быть уверены, что и в дальнейшем индексные фонды будут лучше, чем большинство активно управляемых фондов.

Могут ли ПИФы показывать положительные результаты в периоды падения фондового рынка? Фактически это исключено, потому что ПИФы ограничены и к ним предъявляется очень важное требование: они обязаны держать инвестированными в ценные бумаги не менее 70 % средств пайщиков. Что это значит? Лишь одно: даже если управляющие портфелями понимают, что рынок начал падать, они не могут продать все ценные бумаги, а только 30 %. Остальные 70 % пойдут вниз вместе с рынком.

Для чего установлены такие жесткие правила работы для ПИФов? Представьте, что произойдет на фондовом рынке, если все (или большая часть) ПИФов продадут 90 % имеющихся у них ценных бумаг, если на рынке будут царить «медвежьи» настроения («медведями» называют тех, кто играет на рынке на понижение, то есть продает ценные бумаги; «быками» – тех, кто играет на повышение): рынок будет лихорадить, и дневные колебания рынка составят 10–30 %. Чтобы не допустить подобной ситуации, и были созданы правила работы ПИФов.

Таким образом, в среднесрочной и долгосрочной перспективе паевые фонды дают больший доход, чем можно получить по банковскому депозиту. При этом в сравнении с индивидуальным инвестированием на фондовом рынке паевые фонды менее рискованны.

Этой информации вполне достаточно, чтобы начать работать на рынке ПИФов. Со временем, отслеживая рынок, вы узнаете обо всем подробнее, причем уже не в теории, а на практике.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

Инвестиционные фонды драгметаллов

Инвестиционные фонды драгметаллов Допустим, самостоятельный выбор акций и фьючерсов кажется для вас слишком сложным, либо у вас недостает на это времени и/или опыта, знаний, но воспользоваться этими инструментами все же хочется. Что же делать в этом случае? Вы можете

1.4. Взаимные и паевые инвестиционные фонды

1.4. Взаимные и паевые инвестиционные фонды Если мы убедим себя в том, что нам уже никогда не удастся достичь прежних высот, мы, несомненно, опоздаем к тому моменту, когда рынки начнут восстанавливаться. Если же восстановление действительно никогда не наступит, то ничто уже

Если вы выбираете первый вариант – Инвестиционные фонды России

Если вы выбираете первый вариант – Инвестиционные фонды России В России довольно много фондов для инвестирования, но, если вы собираетесь инвестировать в них на протяжении длительного срока, я рекомендую остановиться на индексных фондах, которые управляются пассивно

Если вы выбираете второй вариант – инвестиционные фонды США

Если вы выбираете второй вариант – инвестиционные фонды США Как и в случае с российскими фондами, я рекомендую вам инвестировать в фонд, копирующий один из следующих индексов:• S&P 500 – включает в себя акции 500 крупнейших компаний, торгуемых на биржах в США;• MSCI US Broad Market

Если вы выбираете третий вариант – Инвестиционные фонды разных стран мира

Если вы выбираете третий вариант – Инвестиционные фонды разных стран мира Как я говорил выше – мне этот вариант кажется более предпочтительным из-за диверсификации, которая всегда снижает инвестиционные риски. В данном случае мы снижаем страновой и валютный риски.Итак,

1. Инвестиционные фонды России

1. Инвестиционные фонды России Инвестирование в российские ПИФы вы можете начать с небольших сумм – от 10 000 рублей и далее по 1000 рублей в месяц. То есть такое инвестирование доступно практически каждому человеку.Процедура инвестирования в российские ПИФы довольно

2. Инвестиционные фонды США

2. Инвестиционные фонды США Фондовый рынок США – самый большой и самый ликвидный рынок в мире. Имея доступ к биржам США, вы можете инвестировать деньги в любую страну и в любые сектора не только в США, но и по всему миру.Сейчас я покажу вам, как можно инвестировать деньги в

3. Инвестиционные фонды разных стран мира

3. Инвестиционные фонды разных стран мира В предыдущей главе я показал вам, паи каких фондов можно купить, чтобы инвестировать по всему миру.Один из фондов (ETF) – Vanguard Total World Stock (VT). Вы можете купить его через свой счет у брокера – так, как я описал выше.Сейчас же я покажу вам

Паевые инвестиционные фонды

Паевые инвестиционные фонды Паевые инвестиционные фонды (ПИФы) – так они называются в России. Взаимные фонды (Mutual Funds) – таково их название за рубежом. Названия разные, но суть одна. Уверен, что среди читателей этой книги немало тех, кто активно вкладывает деньги в ПИФы и

1.4. Взаимные и паевые инвестиционные фонды

1.4. Взаимные и паевые инвестиционные фонды Если мы убедим себя в том, что нам уже никогда не удастся достичь прежних высот, мы, несомненно, опоздаем к тому моменту, когда рынки начнут восстанавливаться. Если же восстановление действительно никогда не наступит, то ничто уже

Инвестиционные фонды

Инвестиционные фонды Инвестиционные фонды – это идеальный инструмент инвестирования для людей без опыта инвестирования на фондовом рынке. Такие фонды можно подобрать под любой вкус, предпочтения, уровень знаний о фондовом рынке.Существует два основных вида

Классические инвестиционные фонды

Классические инвестиционные фонды Наверняка вы слышали о таком понятии, как ПИФ. А может, уже инвестировали через ПИФы?Это самый простой и надежный способ выйти на фондовый рынок для неискушенного частного инвестора.Аналогом этого понятия на Западе являются взаимные

Другие истинные финансовые посредники: паевые фонды и холдинговые и инвестиционные компании

Другие истинные финансовые посредники: паевые фонды и холдинговые и инвестиционные компании Другими истинными финансовыми посредниками, которые могут получить еще большее развитие с отменой привилегированного положения банков, являются взаимные фонды, холдинговые и

§4. Почему в США популярны инвестиционные фонды?

§4. Почему в США популярны инвестиционные фонды? Способны ли вы покупать акции самостоятельно? Мы имеем в виду не физическую способность подойти к телефону и нажать несколько кнопок. Мы даже не имеем в виду способность провести анализ и выбрать достойных кандидатов для

10.2. Паевые инвестиционные фонды

10.2. Паевые инвестиционные фонды Деньги – это праздник, который всегда с тобой. А. Нилин, российский актер Механизм работы. ПИФы собирают деньги и инвестируют их в различные активы: акции, облигации, иные ценные бумаги, недвижимость и т. д. Сбор денег происходит в форме

10.4. Стратегии инвестирования в паевые фонды

10.4. Стратегии инвестирования в паевые фонды Плох тот еж, который не мечтает стать противотанковым. Лесная мудрость Помните: деньги обладают способностью размножаться. Б. Франклин, американский государственный деятель В России появилась закономерность: после периода