5.2. Организация работы бухгалтерии при применении вычислительной техники

5.2. Организация работы бухгалтерии при применении вычислительной техники

Использование вычислительной техники привело к качественно новым тенденциям в построении структуры учетного аппарата. Первое характерное различие заключается в использовании АРМ бухгалтера. В специальной литературе под АРМ традиционно понимают профессионально ориентированный программно-аппаратаьгй комплекс, который обеспечивает решение задач пользователя непосредственно на его рабочем месте [60, 69, 99]. Если в построении структуры учетного аппарата при некомпьютеризированном способе обработки учетной информации его базовый элемент – это отдельный учетный работник, то при применении вычислительной техники принимают во внимание не только обязанности и квалификацию учетного работника, но и характеристику АРМ бухгалтера, на котором он работает.

Создание АРМ бухгалтера основано на принципах персонификации вычислений и самообучения учетных работников, компьютеризации основных учетных функций, безбумажной технологии ведения бухгалтерского учета, рациональном объединении распределенной, децентрализованной и централизованной систем обработки учетной информации.

АРМ классифицируют по следующим основным признакам (рис. 5.6).

Рис. 5.6. Классификация АРМ

Многочисленные публикации по вопросам создания АРМ для обработки учетной информации [57, 87, 99] дают возможность классифицировать их по уровню управления:

• АРМ высших руководителей, включая главного бухгалтера, а также руководителей среднего и нижнего уровней управления;

• АРМ специалистов (АРМ бухгалтера и экономиста; нормировщика, диспетчера, инженера, технолога и др.);

• АРМ технических исполнителей (кладовщика, секретаря, кассира, продавца, оператора и др.).

Специфика состоит в том, что АРМ бухгалтера нуждается в создании технологии, которая предусматривает участие широкого круга работников организации: бухгалтеров, операторов, секретарей, кладовщиков, руководителей и других специалистов по обработке учетной информации – во введении данных, формировании первичных документов, визуальном контроле входных данных, составлении форм итоговых документов, которые осуществляются на рабочем месте с помощью персонального компьютера.

При применении АРМ функции бухгалтеров изменяются следующим образом:

• основной обязанностью бухгалтера, ответственного за ведение учета на конкретном участке, становится обработка локальной информации на относительно небольшой информационной базе;

• или информация поступает в виде заполненных первичных документов с регламентированной структурой, или первичный документ заполняется и оформляется на компьютере непосредственно бухгалтером;

• обработка документов состоит в отражении информации из документов в учетных регистрах путем введения их реквизитов и формирования проводок;

• обработка учетной информации строго регламентируется как инструктивными материалами, так и технологией работы с ней в системе.

Другой особенностью применения вычислительной техники является трансформация форм построения учетного аппарата.

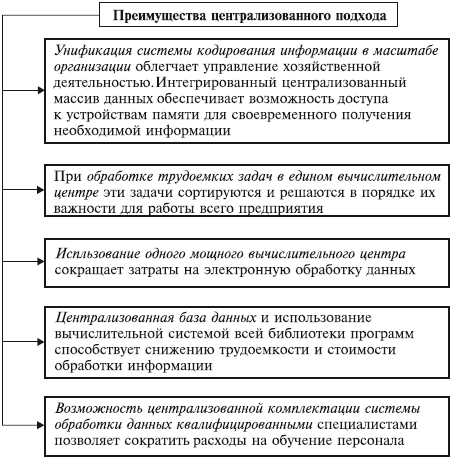

Широкое использование вычислительной техники сначала обусловило централизованную обработку учетной информации, поскольку все вычислительные устройства были в одном отделе предприятия. Высокая цена компьютеров второго и третьего поколений, сложность их эксплуатации и обслуживания послужили причиной необходимости создания больших централизованных вычислительных центров со специальным штатом операторов и программистов и, как следствие, требовали максимальной степени централизации учета. На этом этапе даже на больших предприятиях, где сохранились цеховые бухгалтерии, децентрализация учета утратила свои обычные формы, поскольку цеховые бухгалтерии получали готовые сводки от вычислительного центра. Функции цеховых бухгалтерий сводились лишь к контролю правильности оформления первичных документов и полученных отчетных сводок. На этом этапе развития технических средств были преимущества централизованного подхода при создании КСБУ, перечисленные на рис. 5.7.

Рис. 5.7. Преимущества централизованного подхода при создании КСБУ

Однако максимальная централизация учета имела и негативные последствия: обработка учетной информации отрывалась от места осуществления хозяйственных операций, увеличивалась продолжительность документооборота, повышались затраты на перемещение носителей информации к месту их обработки и пр.

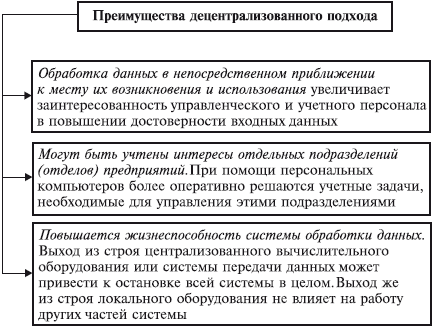

С развитием возможностей вычислительной техники и ее удешевлением, появлением персональных компьютеров, созданием АРМ бухгалтеров возникла возможность децентрализовать учет, поскольку теперь обработка первичной учетной информации и формирование конечной информации могут происходить непосредственно на рабочих местах учетных работников. Децентрализованная система обработки данных имеет следующие преимущества (рис. 5.8).

Рис. 5.8. Преимущества децентрализованного подхода к созданию КСБУ

Изучение и обобщение российского и мирового опыта организации учета в условиях его компьютеризации дали возможность определить основную тенденцию в централизации и децентрализации выполнения учетных функций. Она состоит в накоплении и централизованной обработке учетных данных в едином центре и децентрализованном введении первичной информации в базу данных и общем использовании итоговых учетных показателей. КСБУ объединяет преимущества централизованной обработки данных с преимуществами децентрализации. Использование локальных вычислительных сетей позволяет применять в информационной системе управления такие методы агрегации и дисагрегации учетной информации, которые ведут к установлению оптимального соотношения централизации и децентрализации.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

Организация работы

Организация работы Другой способ понять мотивацию работника и воздействовать на нее состоит в изучении самой работы. Каждая работа имеет определенные основные параметры, которыми определяются выполняемые обязанности. Эти обязанности вызывают определенные

8.3. Организация работы интермодального оператора

8.3. Организация работы интермодального оператора Важной особенностью организации доставки грузов в мультимодальном сообщении является необходимость наличия единого оператора, отслеживающего весь транспортный процесс с точки зрения сохранности груза, безопасности

1.17. Организация работы по эквайрингу в банке

1.17. Организация работы по эквайрингу в банке В рамках этого материала мы рассмотрим вопросы организации разных типов эквайринговых операций: выдачу наличных в банке через кассовые подразделения и банкоматы, а также обслуживание торгово-сервисных точек.1.17.1. Выдача

4.3. Организация и этапы проведения аналитической работы

4.3. Организация и этапы проведения аналитической работы На рис. 4.3 приведена блок-схема комплексного экономического анализа деятельности предприятия, демонстрирующая одновременно и его последовательность, а также взаимосвязь отдельных направлений.Возможна и иная,

БИЗНЕС-ПЛАН И ОРГАНИЗАЦИЯ РАБОТЫ

БИЗНЕС-ПЛАН И ОРГАНИЗАЦИЯ РАБОТЫ Подбор услуг Для того чтобы окончательно определиться с перечнем услуг, важно знать их окупаемость. Разумеется, все услуги не могут приносить максимум дохода. Подбор услуг, когда за счет одной, дорогой и выгодной процедуры осуществляются

Командная организация работы

Командная организация работы Важнейшим условием успешной деятельности малой фирмы является организация команды (группы). Как показывает опыт, работа командой намного продуктивней, чем работа такого же количества людей, но не объединенных в команду. Команда – это единый

1.2. Планирование и организация работы по обеспечению кадрами

1.2. Планирование и организация работы по обеспечению кадрами Любое предприятие, имеющее планы своего развития на длительную перспективу, неизбежно сталкивается с необходимостью рационального использования своих человеческих ресурсов, их развития и пополнения.

Глава 6. Органы управления бизнес‑процессами и организация работы специалистов

Глава 6. Органы управления бизнес?процессами и организация работы специалистов Поддержание процесса в рабочем состоянии Наступает этап, когда вы, возможно, решите, что для запуска преобразований на основе процессов все готово. Вам посчастливилось заполучить как

Глава 2. Организация работы по обеспечению охраны труда в строительстве.

Глава 2. Организация работы по обеспечению охраны труда в строительстве. Строительные нормы и правила СНиП 12-03-2001 «Безопасность труда в строительстве. Часть 1. Общие требования» (приняты Постановлением Госстроя РФ от 23 июля 2001 г. № 80)ИЗВЛЕЧЕНИЕ5. Организация работы по

Организация как результат и средство организационной работы

Организация как результат и средство организационной работы Посмотрите теперь на организацию как на результат организационной работы. Мне важно сказать, что организация может рассматриваться и как искусственное образование, и как естественно живущее. Кому свойствен

Организация PR-работы.

Организация PR-работы. В этом разделе мы рассмотрим, как организовать работу различных людей и служб по проведению PR-кампании. Возможны три принципиально разных подхода к организации PR-кампании:· Первый предполагает обратиться в какое-либо PR-агентство и заказать все «под

Вопрос 9 Организация аналитической работы на предприятии

Вопрос 9 Организация аналитической работы на предприятии При организации экономического анализа хозяйственной деятельности на предприятии необходимо учесть, что он должен иметь научный характер, обоснованное распределение обязанностей между отдельными

17.4. Организация работы потребителя для уменьшения издержек переключения

17.4. Организация работы потребителя для уменьшения издержек переключения Закупщик может принимать различные предварительные меры, чтобы уменьшить затраты на переключение. Во-первых, он может использовать гибкую технологию производства, чтобы приспособиться

6 Планирование и организация процесса работы кофейни

6 Планирование и организация процесса работы кофейни Планирование работы – очень важная составляющая успешности любого бизнеса, и этому необходимо уделять пристальное внимание. Все реже встречается отношение владельца к своей кофейне как к игрушке, все чаще – как к