2.1.1. Порядок документального оформления, получения и приемки товаров

2.1.1. Порядок документального оформления, получения и приемки товаров

Как и любые другие операции в бухгалтерском учете, операции, связанные с оборотом товара, должны подтверждаться первичными документами. Относиться к оформлению документов, связанных с поступлением и выбытием товара, следует очень внимательно, так как здесь напрямую затрагивается материальная сторона деятельности торговой организации.

Следует начать с того, как товар попадает на склад торговой фирмы.

Партия товара должна сопровождаться соответствующим документом, в котором должны содержаться наименование поставщика и покупателя, их адреса, наименование поставляемого товара, единицы измерения товара, его количество, цена и стоимость товара, а также подписи ответственных представителей поставщика и покупателя, заверенные печатями. Возможно отсутствие печати покупателя в том случае, если товар получает представитель покупателя по доверенности. Регламентирующим документом по этому вопросу являются «Методические рекомендации по учету и оформлению операции приема, хранения и отпуска товаров в организациях торговли» (утв. письмом Роскомторга от 10 июля 1996 г. № 1-794/32-5). Ответственность за оформление, своевременную передачу для отражения в бухгалтерском учете и достоверность сведений, содержащихся в первичных документах, несут лица, создавшие и подписавшие эти документы. Формы первичных учетных документов определяются и устанавливаются торговой организацией в соответствии с применяемой ею системой учетной документации в соответствии с Альбомом форм первичной учетной документации в торговле и общественном питании, утвержденным Приказом Минторга РСФСР от 28 ноября 1988 г. № 229. Первичные документы заполняются чернилами или ручкой от руки, а также на печатных устройствах. При применении в организации компьютерного учета первичным документом служит созданный в бухгалтерской программе документ, распечатанный на бумажном носителе. Распечатка документа на бумажном носителе для покупателя производится поставщиком за свой счет. Помарки и подчистки, любые нечитаемые исправления в первичных документах не допускаются. Исправления в документах производятся зачеркиванием неправильной информации и внесением соответствующей надписи над зачеркнутым текстом (или цифрами). Исправления должны быть оговорены в самом документе и удостоверены подписями соответствующих лиц. Как правило, первичные документы составляются, как минимум, в двух экземплярах (для покупателя и поставщика). В этом случае исправления вносятся одновременно во все экземпляры документа.

Движение товара от поставщика к покупателю сопровождается товаросопроводительными документами, предусмотренными условиями поставки товаров и правилами перевозки грузов. Это могут быть такие документы, как товарная накладная, товарно-транспортная накладная, счет, счет-фактура, железнодорожная накладная.

Одна и та же товарная накладная выступает и как приходный, и как расходный документ. Для поставщика накладная служит документом, обосновывающим выбытие товаров, а для покупателя та же накладная является основанием для оприходования товара. Накладная выписывается материально ответственным лицом организации-поставщика при отгрузке товаров со склада. Обязательными реквизитами накладной являются номер и дата составления документа, наименование поставщика и покупателя, наименование (краткое описание) товара, количество в единицах измерения, цена за единицу товара, общая сумма отпущенного товара с учетом налога на добавленную стоимость. Накладная подписывается со стороны поставщика материально ответственным лицом, сдавшим товар, а при приеме товара – материально ответственным лицом со стороны покупателя, принявшим товар.

Как уже говорилось выше, документ должен быть заверен круглыми печатями поставщика и покупателя. Подпись покупателя на накладной является подтверждением того, что товар принят в количестве, ассортименте и по ценам, которые указаны в накладной. Предъявить претензии к поставщику по поводу каких-либо расхождений между фактически полученным товаром и данными накладной после того, как документ подписан покупателем, практически невозможно. Исключение составляют случаи, когда количественные или качественные недостатки товара не могут быть обнаружены при первоначальном осмотре. Например, при правильно указанном количестве больших запечатанных упаковок (коробок) покупатель расписывается в накладной за их прием, а при вскрытии коробок обнаруживается недовложение.

Товарно-транспортные и железнодорожные накладные могут быть использованы как приходные документы на товар в случаях, когда доставка товара осуществляется автомобильным или железнодорожным транспортом. Товарно-транспортная накладная состоит из товарного и транспортного разделов. К ней могут прилагаться и другие документы, следующие с грузом. К железнодорожной накладной могут также прилагаться упаковочные листы и спецификации; в этом случае в накладной делается соответствующая отметка. При транспортировке товара в железнодорожных контейнерах оформляется накладная на перевозку груза в универсальном контейнере.

Как упоминалось выше, Методические рекомендации по учету и оформлению операции приема, хранения и отпуска товаров в организациях торговли допускают оприходование товара по счету и счету-фактуре.

Счет-фактура (форма 868а) выписывается при наличии большого перечня товаров. Второй документ, упоминаемый в Методических рекомендациях по учету и оформлению операции приема, хранения и отпуска товаров в организациях торговли, это счет (форма 868). По содержанию он должен быть аналогичен счету-фактуре. Счет является основанием для оплаты товаров.

Однако на практике при приеме товара чаще всего используются именно товарные и товарно-транспортные накладные, в том числе накладная формы Торг-12. Использование остальных вышеуказанных документов рекомендуется только в случаях, когда сопровождение товара товарной накладной не представляется возможным, например при междугородней доставке товаров.

Как уже говорилось, накладная заверяется подписями материально ответственных лиц с обеих сторон и круглыми печатями. Если прием товара осуществляется не на складе покупателя, доверенное лицо покупателя должно при получении товара предъявить документ, удостоверяющий личность, и доверенность на получение товара. В этом случае реквизиты доверенности заносятся в накладную, а сама доверенность прикладывается к экземпляру накладной поставщика и хранится вместе с ней. При невыполнении этих требований операция отгрузки и приемки товара не считается должным образом оформленной и может быть опротестована.

Проверка соответствия количества, номенклатуры и качества товара при поступлении на склад покупателя осуществляется путем внешнего осмотра и подсчета. Если при приемке товара обнаруживаются расхождения, они должны быть внесены в товаросопроводительный документ в соответствии с требованиями, предъявляемыми к внесению исправлений в первичные документы.

Исправления подтверждаются подписями материально-ответственных лиц поставщика и покупателя, причем ответственным лицом от покупателя выступает сотрудник, непосредственно принимающий товар, а от продавца (если сотрудник, выписывавший накладную, не сопровождает груз) – экспедитор или другое лицо, сопровождающее товар до склада покупателя.

Поступивший товар приходуется на счет 41 «Товары», который предназначен для обобщения информации о наличии и движении товарно-материальных ценностей, приобретенных в качестве товаров для продажи. Торговые организации на счете 41 учитывают также тару (как покупную, так и собственного производства). Тара, служащая для хозяйственных (производственных) нужд самого предприятия, учитывается либо на счете 01 «Основные средства», либо на счете 10 «Материалы».

Если торговая организация принимает товары на ответственное хранение, они должны учитываться на забалансовом счете 002 «Товарно-материальные ценности, принятые на ответственное хранение». Комиссионные товары учитываются на забалансовом счете 004 «Товары, принятые на комиссию».

К счету 41 действующий План счетов бухгалтерского учета рекомендует:

1) субсчет 1 «Товары на складах»;

2) субсчет 2 «Товары в розничной торговле»;

3) субсчет 3 «Тара под товаром и порожняя»;

4) субсчет 4 «Покупные изделия».

При необходимости исходя из специфики своей деятельности организация может открывать и другие субсчета.

Если товар поступает непосредственно в розничную торговлю, например, если торговая организация небольшая и состоит из одного розничного магазина, разделение на рекомендуемые субсчета 41.1 и 41.2 обычно не производится.

Поступление товара отражается по дебету счета 41, а его выбытие – по кредиту счета 41.

Счет 41 «Товары» корреспондирует со следующими счетами (табл. 1).

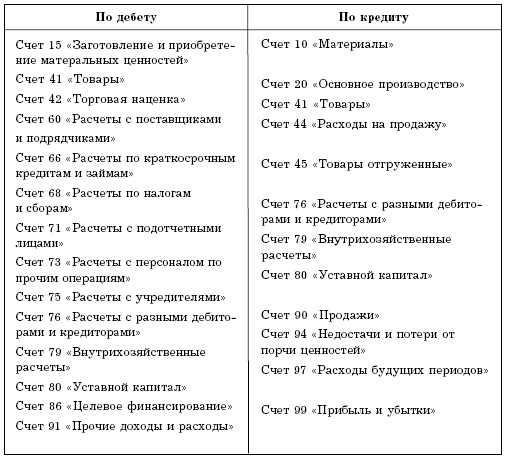

Таблица 1

Товары (а также тара), поступившие на склад организации, отражаются по дебету 41 счета в корреспонденции со счетом 60 «Расчеты с поставщиками и подрядчиками» по стоимости их приобретения. Некоторые предприятия розничной торговли ведут учет товара по продажным ценам, а не по покупным. В этом случае при поступлении товара одновременно с записью дебет счета 41 и кредит счета 60 делается запись по дебету счета 41 и кредиту счета 42 «Торговая наценка» на разницу между покупной стоимостью товара и его стоимостью по продажным ценам.

При признании выручки от продажи в бухгалтерском учете предприятия стоимость товара списывается с кредита счета 41 в дебет счета 90 «Продажи». В случаях, когда выручка от продажи товара не может быть признана в бухгалтерском учете сразу, до момента ее признания товары списываются с кредита счета 41 в дебет счета 45 «Товары отгруженные».

В учетной политике предприятия должен быть закреплен способ учета товаров. Учет товаров может вестись несколькими способами:

1) по покупным ценам;

2) по фактической себестоимости;

3) по учетным ценам;

4) по продажным ценам.

Как правило, по покупным ценам товары учитываются на предприятиях оптовой торговли, а организации розничной торговли могут применять в зависимости от своей учетной политики учет товаров как по фактической себестоимости (непосредственно на счете 41), так и по продажным ценам (с использованием счета 42). На практике учет по продажным ценам применяется не часто, а наиболее распространенным способом является учет по фактической себестоимости.

Пример

ООО «Лазурь» приобрело у ЗАО «Раздолье» для розничной торговли партию товаров на сумму 118 000 руб., в том числе НДС 18 % – 18 000 руб. ЗАО «Раздолье» предоставило ООО «Лазурь» товарную накладную и счет-фактуру на данную партию товаров. ООО «Лазурь» оплатило товары по безналичному расчету в день их получения. Бухгалтер ООО «Лазурь» сделал в бухгалтерском учете следующие проводки:

Дебет счета 41 «Товары»,

Кредит счета 60 «Расчеты с поставщиками и подрядчиками» – 100 000 руб. – оприходованы поступившие товары;

Дебет счета 19 «НДС по приобретенным ценностям»,

Кредит счета 60 «Расчеты с поставщиками и подрядчиками» – 18 000 руб. – учтен НДС по приобретенным товарам;

Дебет счета 68 «Расчеты по налогам и сборам»,

Кредит счета 19 «НДС по приобретенным ценностям» – 18 000 руб. – произведен налоговый вычет по НДС;

Дебет счета 60 «Расчеты с поставщиками и подрядчиками», Кредит счета 51 «Расчетные счета» – 118 000 руб. – произведена оплата товаров поставщику.

Согласно Письму Роскомторга от 17 марта 1994 г. № 1-314/ /32-9 «О Примерных правилах работы предприятия розничной торговли и основных требованиях к работе мелкорозничной торговой сети» операции по приемке, оприходованию и хранению товара на складе покупателя должны соответствовать следующим условиям:

1) приемка товаров по количеству и качеству на предприятиях всех форм собственности должна осуществляться в соответствии с действующими нормативными актами и сопроводительными документами поставщика (продавца), а также другими необходимыми документами;

2) принятые предприятием в установленном порядке товары оприходуются в день поступления по их фактическому наличию. В случае невозможности оприходования товара датой его фактического поступления (вызов эксперта, проверка цены, качества, количества) в текстовой части товарного отчета за итогом прихода делается запись о поступлении товара с указанием поставщика (продавца), общей стоимости товара в розничных ценах, а также причин невозможности оприходования;

3) не подлежат приемке предприятием товары с истекшими сроками годности, хранения, реализации, не соответствующие требованиям к качеству, стандартам;

4) при хранении товаров на складах, размещении и выкладке их в торговых залах, мелкорозничной сети работники предприятия обязаны строго соблюдать принципы товарного соседства, санитарные правила, нормы складирования и требования противопожарной безопасности.

В случае если партия товара достаточно велика, чтобы ее можно было оприходовать в течение 1 рабочего дня, допустимо провести оприходование товара в день фактического окончания его приема по количеству, сумме и номенклатуре.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

69. Порядок оформления заявки на получение кредита

69. Порядок оформления заявки на получение кредита Обращаясь в банк за кредитом, клиент составляет кредитную заявку.Требования к кредитной заявке достаточно просты, но определенны. В международной практике к ним относят обозначение назначения ссуды и раскрытие

6.1.2. Особенности проведения и документального оформления дегустаций

6.1.2. Особенности проведения и документального оформления дегустаций Как известно, лучше один раз попробовать, чем сто раз увидеть. В связи с дегустацией вспоминается старый анекдот.«Пятачок:– Винни, расскажи что-нибудь про рекламу. Винни-Пух:– Вот, если ты мне говоришь,

4.2.1. Порядок документального оформления поступления и выбытия материалов

4.2.1. Порядок документального оформления поступления и выбытия материалов Для учета движения МПЗ могут использоваться:• унифицированные формы первичной учетной документации, утвержденные Госкомстатом России (Росстатом) по согласованию с Минфином России;• отраслевые

42. Порядок оформления расчетных документов

42. Порядок оформления расчетных документов 1. Расчетные документы должны соответствовать требованиям установленных стандартов и содержать: а) наименование расчетного документа; б) номер расчетного документа, число, месяц, год его выписки. Число указывается цифрами,

Порядок оформления результатов инвентаризации

Введение Главным объектом бухгалтерского учета в организациях оптовой и розничной торговли являются товары. Поэтому учет особенностей товарных операций, обусловленных характером обмена, контролем за движением, сохранностью товаров, выявлением финансовых результатов,

7. Порядок оформления результатов мероприятий по контролю

7. Порядок оформления результатов мероприятий по контролю Для обобщения результатов комплексной ревизии всей деятельности предприятия составляется акт, в котором отражаются выявленные ревизией недостатки в работе и нарушения государственной дисциплины.Акт ревизии

9. Порядок оформления результатов мероприятий по контролю

9. Порядок оформления результатов мероприятий по контролю Для обобщения результатов комплексной ревизии всей деятельности предприятия составляется акт, в котором отражаются выявленные ревизией недостатки в работе и нарушения государственной дисциплины.Акт ревизии

О книге, или пенсия: расчет и порядок оформления

О книге, или пенсия: расчет и порядок оформления Каждому гарантируется социальное обеспечение по возрасту, в случае… инвалидности, потери кормильца… (п. 2 ст. 7 и п. 1 ст. 39 Конституции РФ) Новая пенсионная система гарантирует базовый уровень пенсии вне зависимости от

6.3. Проверка документального оформления и учета основных средств

6.3. Проверка документального оформления и учета основных средств При аудите документального оформления и учета основных средств необходимо должное внимание уделить экспертизе договоров, которыми оформлено приобретение права собственности на объекты основных

Порядок приемки

Порядок приемки Порядок приемки товаров и ее документальное оформление зависят от:• места приемки;• характера приемки (по количеству, качеству, комплектности);• от степени соответствия договора поставки сопроводительным документам (наличие или отсутствие) и

3.1. Порядок оформления на работу

3.1. Порядок оформления на работу Прежде всего надо обратить внимание на методы подбора потенциальных работников.Это, прежде всего, личная оценка кандидата.Составить общую картину о потенциальном сотруднике помогут представленные им документы:1) паспорт;2) документ об

4.6. Дисциплинарные взыскания. Порядок наложения и оформления

4.6. Дисциплинарные взыскания. Порядок наложения и оформления В отличие от перечня видов поощрений работников за добросовестный труд, который может быть установлен самостоятельно работодателем, ТК РФ в ст. 192 приводит практически исчерпывающий перечень видов

5.3. Порядок прибытия товаров на таможенную территорию РФ, убытия товаров с таможенной территории РФ. Выпуск товаров

5.3. Порядок прибытия товаров на таможенную территорию РФ, убытия товаров с таможенной территории РФ. Выпуск товаров Прибытие товаров и транспортных средств на таможенную территорию РФ допускается в пунктах пропуска через Государственную границу РФ во время работы

15. Порядок оформления приказов по личному составу

15. Порядок оформления приказов по личному составу Любое действие работодателя в отношении работника производится на основании приказа. Приказы должны оформляться в письменной форме. Приказы по личному составу хранятся в организации 75 лет.Приказ о приеме на

18. Порядок наложения и документального оформления дисциплинарного взыскания

18. Порядок наложения и документального оформления дисциплинарного взыскания Одной из основных обязанностей работника является соблюдение правил внутреннего трудового распорядка организации, в которой он работает, и дисциплины труда. За нарушение трудовой дисциплины,