Хотеть и получать – совсем не одно и то же

Хотеть и получать – совсем не одно и то же

Недавно проводилось исследование информационных потребностей 25 руководителей крупнейших фондов США и Европы; полученные данные были сопоставлены с информацией, которую предоставляют о себе сотни крупнейших компаний мира. Результаты ясно показали: то, чего хотят руководители фондов, сильно отличается от того, что дают им компании. О существующем расхождении между спросом и предложением в этой области ярко свидетельствует тот факт, что инвесторы в своем списке потребностей отвели одно из первых мест информации об интеллектуальном капитале, 68 % из них признали ее крайне важной. Однако сведения такого характера содержались только в 8 % изученных годовых отчетов компаний.[26]

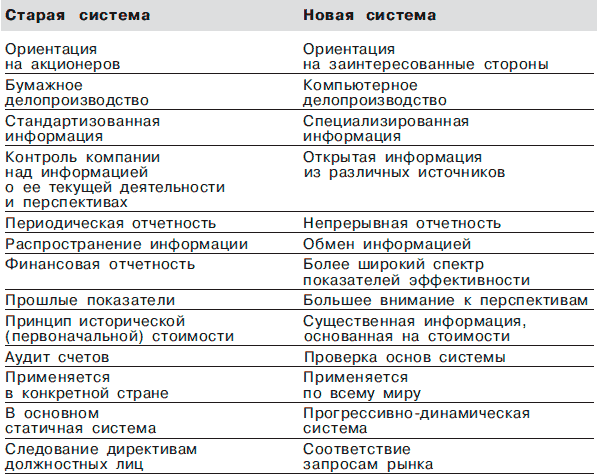

Необходимость коренного преобразования применяемых сегодня систем отчетности признают не только управляющие, но и бухгалтеры. В работе «Towards a Market-Led Reporting Model» («О рыночно-ориентированной модели отчетности») ученые Института дипломированных бухгалтеров Англии и Уэльса (Institute of Chartered Accountants in England and Wales) перечислили ряд отличительных черт «старой» (т. е. нынешней) системы и показали, каким образом ее можно преобразовать в «новую». Эти данные мы приводим в таблице 1.1.

Таблица 1.1. Различия между старой и возможной новой

Обсуждаемый в этой книге новый метод оценки учитывает потребности управляющих, компаний, инвесторов, а также бухгалтеров. Разработанный подход к оценке носителей стоимости компании позволяет получить всю необходимую информацию и выявить стоимость нематериальных активов.

Итак, готовы ли вы узнать истинную стоимость знаний в вашей организации? В следующей главе мы рассмотрим некоторые из существующих сегодня теорий оценки интеллектуальной собственности компаний. Мы увидим, как важно уметь определять стоимость нематериальных активов, чтобы лучше понимать, сколько на самом деле стоит та или иная компания.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

Идеальное время для потребителей и не совсем хорошее для финансистов

Идеальное время для потребителей и не совсем хорошее для финансистов С точки зрения поставщиков финансовых услуг, развитие социальных медиа полностью противоречит традиционной структуре и культуре финансовых компаний. В основной своей массе финансисты не привыкли к

Как получать сверхвысокие прибыли

Как получать сверхвысокие прибыли Хотя кое в чем содержание этой книги перекликается с тематикой других книг из серии «Богатый Папа», здесь мы пойдем дальше и поговорим о том, как можно получать сверхвысокие прибыли от инвестиций. Я уже говорил о финансовых

Они хотят получать результаты

Они хотят получать результаты Люди, о которых говорится в этой книге, показывают пример успеха во всех областях жизни. Для них решающее значение имеет не просто успех как таковой, а их собственное понимание его. Они смотрят на себя как на победителей и уже с юного

Совсем неубедительно

Совсем неубедительно По Мэйн-стрит американских городов и по улицам Нью-Йорка ходит масса трейдеров, большинство которых твердо убеждены в том, что им предстоит стать Стивами Коэнами, Пол Тьюдор-Джонсами и Брюсами Ковнерами будущего. При желании можно продолжить список

Не совсем случайное блуждание

Не совсем случайное блуждание Надеюсь, к этому моменту я убедил вас в том, что движения рынка являются, по существу, «случайным блужданием», непредсказуемым во всех отношениях, и это делает выбор акций и выбор подходящего момента на рынке невозможными. Но оказывается, что

§3. Как получать прибыль при неслучайных блужданиях?

§3. Как получать прибыль при неслучайных блужданиях? Рассмотрим нашу старую модель изменения цены акций. Пусть каждый день цена меняется на один доллар, но вероятность роста (обозначим ее р) не равна вероятности падения (обозначим ее q). Очевидно, чтоp + q = 1.Предположим, что

ОПЕК НЕ УДЕРЖИТ ЦЕНУ, ДАЖЕ ЕСЛИ СОВСЕМ ПРЕКРАТИТ ДОБЫЧУ

ОПЕК НЕ УДЕРЖИТ ЦЕНУ, ДАЖЕ ЕСЛИ СОВСЕМ ПРЕКРАТИТ ДОБЫЧУ Организация стран-экспортеров нефти (ОПЕК) может созвать экстренное заседание, чтобы обсудить падение нефтяных цен. «Ястребы», вроде президента Венесуэлы Уго Чавеса, призывают сократить добычу и вернуть цены на

Выставки, ярмарки, конференции: как получать от них пользу

Выставки, ярмарки, конференции: как получать от них пользу Раздел, посвященный продажам, будет неполным без разговора о ярмарках, выставках и даже отраслевых конференциях. Для начала необходимо понять, насколько они вам полезны, не будет ли это потерей времени. Посмотрите

Как налаживать связи и получать нужную информацию

Как налаживать связи и получать нужную информацию Разговаривайте с другими участникамиУстанавливайте контакты. Возьмите с собой на выставку лишний скотч, ножницы, кнопки, скрепки, булавки – удивительно, до чего часто люди забывают их или теряют, а возможность оказать

Разумно получать: одиннадцать способов слушать

Разумно получать: одиннадцать способов слушать Почти всегда достаточно просто слушать. Но если послание важно или поведение посланника на физическом уровне вызывает у нас настороженность, обратитесь к перечисленным ниже навыкам.1. Отсеките возможность отвлечься:

5. Почему, когда людям предлагают больше, они начинают хотеть меньше

5. Почему, когда людям предлагают больше, они начинают хотеть меньше Нам всем знакома эта ситуация. Мы приходим на новую работу, и сразу же нас заваливают документами с просьбой принять множество важных решений. Для большого числа людей одно из них – вступать или не

Уроки биржевого кризиса 1987 г. – совсем недавние, но легко забытые

Уроки биржевого кризиса 1987 г. – совсем недавние, но легко забытые Крах 1987 г. был результатом чрезмерного оптимизма и отсутствия фундаментальных оснований для слишком высоких котировок на фондовом рынке. В первый же день обвала, 19 октября 1987 г., котировки индекса

Продаём одно, рекламируем совсем другое

Продаём одно, рекламируем совсем другое Разжечь костёр любопытства можно не только визуальными средствами. Один из наших клиентов – компания, которая занимается оптовыми продажами строительных материалов. Бизнес достаточно сложный и многопрофильный. Десятки

Э, да у неё совсем нет титек!

Э, да у неё совсем нет титек! Способность абстрагироваться от чего угодно демонстрируют даже подростки-арабы, жующие поп-корн и пялящиеся в телевизор, где симпатичная журналистка ведет прямо репортаж с места захвата заложников. Драматическая ситуация и ее пафос никого не