14.4. Схема движения данных при расчете зарплаты

14.4. Схема движения данных при расчете зарплаты

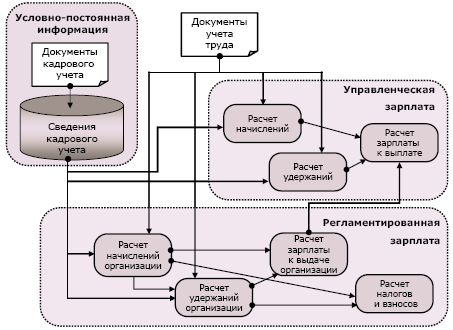

Общую схему движения данных при расчете зарплаты можно описать следующим образом:

? Прежде всего, вводиться «условно – постоянная» информация о начислениях и удержаниях работников;

? затем ежемесячно вводятся документы, регистрирующие фактическую выработку и другие первичные документы, влияющие на начисления и удержания: больничные листы, невыходы, сдельные наряды и т.п.;

? в конце месяца производится собственно начисление зарплаты, по результатам которого формируются данные о суммах, подлежащих выплате работникам; факт выплаты регистрируется в подсистеме денежные средства;

? по результатам проведенных месячных расчетов формируется отчетность: для внутренних целей, в налоговые органы, выдаваемая на руки работникам (например, расчетные листки).

В расчете заработной платы можно выделить следующие этапы.

? Эпизодически в информационную базу вводится «условно-постоянная» информация кадрового учета, которая в дальнейшем используется в расчетах начислений и удержаний.

? В течение месяца вводятся документы, характеризующие трудовые показатели каждого работника, а также другие документы и сведения, влияющие на начисления и удержания (больничные листы и т.п.).

? После завершения периода производится собственно расчет зарплаты и связанных с ней налогов и взносов. По результатам этого расчета формируются данные о суммах, подлежащих выплате работникам.

Прикладное решение обеспечивает формирование необходимых бумажных документов, а также бумажной и электронной отчетности, связанной с начислением заработной платы.

Все начисления регламентированной зарплаты в конфигурации поделены на две группы:

? основные начисления организации – это начислен, имеющие период действия (такие, как оплаты по тарифным ставкам, оплата периодов отсутствия работников и пр.);

? дополнительные начисления организации – это начисления разового характера, не имеющие периода действия (такие, как премии, компенсации при увольнении, доплаты за работу в местности с особыми климатическими условиями и др.).

Список основных документов для начислений регламентированной заплаты доступен через меню «Расчет зарплаты организации» (интерфейс «Полный»).

Список основных документов для начислений управленческой заплаты доступен через меню «Расчеты с персоналом» (интерфейс «Полный»).

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

Глава IV Людвиг фон Мизес и начало спора об экономическом расчете

Глава IV Людвиг фон Мизес и начало спора об экономическом расчете В этой и последующих главах мы намерены тщательно проанализировать спор о невозможности экономического расчета в социалистических экономиках. Статус его участников в научном сообществе, теоретическая

4.3. ДОХОДЫ, НЕ УЧИТЫВАЕМЫЕ ПРИ РАСЧЕТЕ ЕДИНОГО НАЛОГА

4.3. ДОХОДЫ, НЕ УЧИТЫВАЕМЫЕ ПРИ РАСЧЕТЕ ЕДИНОГО НАЛОГА При использовании упрощенной системы налогообложения нужно иметь в виду, что не все внереализационные доходы включаются в состав доходов. В соответствии со ст. 251 НК РФ при расчете единого налога не учитываются:–

Порядок учета расходов на приобретение (строительство) основных средств при расчете единого налога

Порядок учета расходов на приобретение (строительство) основных средств при расчете единого налога Затраты на приобретение (строительство) основного средства, которые были осуществлены в период применения УСН, включаются в расходы с того дня, когда объект вводится в

16. РАСХОДЫ, НЕУЧИТЫВАЕМЫЕ ПРИ РАСЧЕТЕ ЕДИНОГО НАЛОГА

16. РАСХОДЫ, НЕУЧИТЫВАЕМЫЕ ПРИ РАСЧЕТЕ ЕДИНОГО НАЛОГА При расчете единого налога в состав расходов можно включить только расходы, поименованные в п. 1 ст. 346.16 НК РФ. Все остальные расходы не уменьшают налоговую базу по единому налогу. Рассмотрим некоторые из таких

14.2. Соглашения, принятые при расчете зарплаты

14.2. Соглашения, принятые при расчете зарплаты При расчете заработной платы персонала предприятия учитываются следующие соглашения.Персоналом предприятия считаются все физические лица, зарегистрированные как «работники» предприятия. Для них должен быть проведен

Пример 18. Организации проводят рекламные акции и розыгрыши, в результате которых покупатели получают различные подарки, призы. Нарушения по учету данных расходов при расчете налога на прибыль, НДС и НДФЛ

Пример 18. Организации проводят рекламные акции и розыгрыши, в результате которых покупатели получают различные подарки, призы. Нарушения по учету данных расходов при расчете налога на прибыль, НДС и НДФЛ В настоящее время организации часто проводят всевозможные

Подготовка данных для выплаты зарплаты

Подготовка данных для выплаты зарплаты Следующий этап – это подготовка зарплаты к выплате. Для этого в конфигурации предусмотрен документ Зарплата к выплате организации. К его формированию следует приступать лишь после того, как создан и проведен по учету документ

21.5. Новое в расчете пеней

21.5. Новое в расчете пеней В расчете пени два важных изменения. Первое – с 2007 года от них будут освобождены плательщики, исполнявшие официальные разъяснения, даже если те оказались неверными (п. 8 ст. 75 НК РФ). Как и со штрафом, алиби признаны лишь те консультации, что

Приложение. Список нормативных актов используемых при расчете и выплате больничных

Приложение. Список нормативных актов используемых при расчете и выплате больничных 1. Налоговый кодекс Российской Федерации часть первая от 31 июля 1998 г. N 146-ФЗ и часть вторая от 5 августа 2000 г. N 117-ФЗ (с изменениями от 30 марта, 9 июля 1999 г., 2 января, 5 августа, 29 декабря 2000 г., 24

Минимизация рекламных издержек в расчете на тысячу человек целевой аудитории

Минимизация рекламных издержек в расчете на тысячу человек целевой аудитории Рекламные издержки обычно исчисляются в расчете на тысячу человек целевой аудитории, с которой установлен контакт (далее — ИТ). В рекламной отрасли, как правило, не проводится классификации

13.5. Расходы, учитываемые при расчете подоходного налога

13.5. Расходы, учитываемые при расчете подоходного налога Различные затраты и расходы, связанные с получением доходов, учитываются при расчете отдельных видов дохода и уменьшают налогооблагаемую базу доходов.Наряду с ними существуют определенные расходы, не связанные с

13.7. Прочие льготы при расчете налогооблагаемых доходов

13.7. Прочие льготы при расчете налогооблагаемых доходов 13.7.1. Не облагаемые налогом суммы для лиц, достигших определенного возраста (Alterentlastungsbetrag) Данной льготой пользуются лица, достигшие возраста 65 лет. Льгота вступает в силу с 01 января следующего, после исполнения 65 лет,

И вновь об экономическом расчете

И вновь об экономическом расчете Даже если нам очень не нравится какой-либо результат рыночного процесса, к чему обычно и сводится большинство претензий по поводу провалов рынка, нужно понять, что в любой попытке видоизменить этот результат мы вынуждены опираться на

176. Объем и содержание базы данных. Маккей приводил анкету из 66 пунктов. Насколько получение такой подробной информации о клиентах: а) реально; б) необходимо? Внесение данных должно производиться вручную или с применением программного обеспечения? Если программное обеспечение – то какое?

176. Объем и содержание базы данных. Маккей приводил анкету из 66 пунктов. Насколько получение такой подробной информации о клиентах: а) реально; б) необходимо? Внесение данных должно производиться вручную или с применением программного обеспечения? Если программное

Бойко Эльвира Викторовна

Просмотр ограничен

Смотрите доступные для ознакомления главы 👉