Пример 2. Нарушение методологии учета операций по расчетам векселями в бухгалтерском и налоговом учете

Пример 2. Нарушение методологии учета операций по расчетам векселями в бухгалтерском и налоговом учете

Довольно часто, организации-поставщики отражают полученные от покупателя его собственный вексель по дебету счета 58 «Финансовые вложения». Вообще, порядок учета таких операций у поставщика зависит от того, выписывает покупатель свой собственный вексель или передает вексель третьего лица.

В случае, когда покупатель выписывает свой собственный вексель, поставщик должен отражать в учете поступление векселя по дебету счета 62 «Расчеты с покупателями и заказчиками» субсчет «Векселя полученные». Если же происходит передача векселя третьего лица, то вексель должен быть принят к бухгалтерскому учету поставщика по дебету счетов учета финансовых вложений в оценке, равной дебиторской задолженности за поставленную продукцию (работы, услуги). Подобные разъяснения приведены в Письме Минфина России от 20 января 2003 года №16-00-12/2.

Рассмотрим на конкретных примерах порядок формирования в бухгалтерском и налоговом учете доходов от реализации продукции в случае, когда покупатель расплатился векселем.

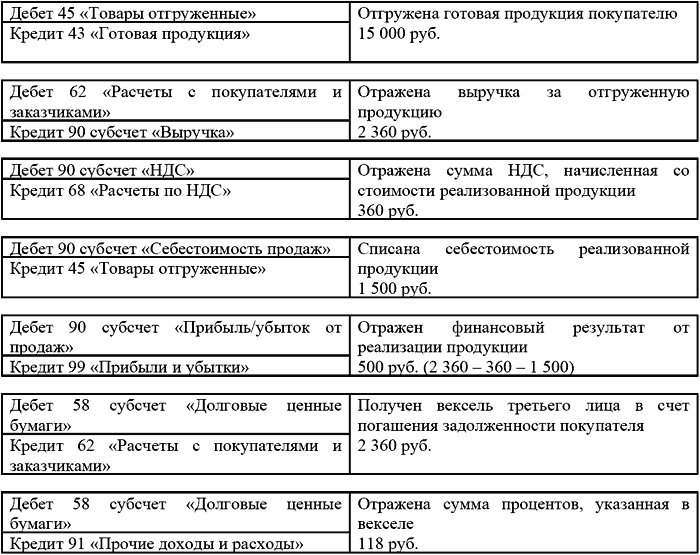

Допустим, что ООО «Знак», согласно договору поставки, отгрузило в январе 2007 года ООО «Вилт» продукцию на сумму 2360 руб. (в т.ч. НДС – 360 руб.). Себестоимость отгруженной продукции составила 1500 руб.

В счет обеспечения задолженности ООО «Вилт» выдало ООО «Знак» вексель третьего лица номиналом 2360 руб. Векселем предусмотрено начисление процентов на вексельную сумму в абсолютном выражении на 118 руб.

По окончании срока погашения векселя векселедержатель (ООО «Знак») предъявил его к оплате векселедателю (ООО «Вилт»). Векселедатель заплатил 2478 руб. (2360 + 118) в марте 2005 года. При этом учетной политикой установлен метод начисления и уплата авансовых платежей по налогу на прибыль ежеквартально.

В бухгалтерском учете векселедержателя (ООО «Знак») эти операции будут отражены следующим образом:

В январе 2007 года:

В марте 2007 года:

У векселедержателя (поставщика), применяющего метод начисления, дата признания дохода для целей налогообложения прибыли совпадает с датой признания выручки от реализации в бухгалтерском учете и не зависит от момента оплаты дебиторской задолженности.

Это значит, что векселедержатель в I квартале 2006 года включит в облагаемую базу по налогу на прибыль полученную от реализации продукции прибыль – 500 руб. и причитающиеся к получению проценты по векселю – 118 руб.

При этом в целях налогообложения прибыли проценты, начисленные с момента отгрузки продукции до момента перехода права собственности на нее должны учитываться в составе доходов от реализации. Проценты же, начисленные с момента перехода права собственности на продукцию до момента полного расчета по обязательствам должны включаться в состав внереализационных доходов (ст. 316 НК РФ).

Если же векселедержатель (поставщик) применяет кассовый метод, то доход для целей налогообложения прибыли возникает в момент получения данного векселя и не зависит от факта его реального погашения (оплаты). Ведь для налогоплательщиков, применяющих кассовый метод, датой получения дохода признается погашение задолженности иным, помимо оплаты, способом (п. 2 ст. 273 НК РФ). Векселедатель, выдав вексель в оплату приобретенной им продукции, погасил свою задолженность по ее оплате и сформировал новый вид обязательства по оплате векселя. Таким образом, обязательство покупателя оплатить продукцию прекращается в момент возникновения обязательства погасить (оплатить) вексель (новация) (ст. 414 ГК РФ).

Однако проценты, заявленные в векселе, следует учесть по кассовому методу в момент их поступления на расчетный счет или иного способа погашения задолженности по оплате этих процентов. Ведь они не связаны с формированием реальной задолженности по поставленной продукции.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

64. Отражение операций по начислениям в бухгалтерском учете

64. Отражение операций по начислениям в бухгалтерском учете По результатам проведенных в программе расчетов можно сформировать проводки по отражению произведенных начислений и удержаний в бухгалтерском учете. Чтобы это сделать, необходимо видам расчетов сопоставить

74. Оценка показателей имущества и обязательств в бухгалтерском учете и отчетности. Понятие и порядок оценки в бухгалтерском учете

74. Оценка показателей имущества и обязательств в бухгалтерском учете и отчетности. Понятие и порядок оценки в бухгалтерском учете Оценка имущества и обязательств – это собой способ выражения в учете и отчетности отдельных видов имущества и источников их образования в

1.12. Отражение в бухгалтерском учете кредитных организаций спорных операций

1.12. Отражение в бухгалтерском учете кредитных организаций спорных операций 1.12.1. В случае обнаружения эмитентом, эквайрером расхождения сумм, отраженных в выписке по счету, полученной от расчетного агента, с реестром проведенных платежей, суммы расхождений относятся на

4.1.8. Отражение различий в порядке признания расходов на страхование в бухгалтерском и налоговом учете

4.1.8. Отражение различий в порядке признания расходов на страхование в бухгалтерском и налоговом учете Если расходы на страхование работников признаются в различном порядке для целей отражения в бухгалтерском учете и для целей налогообложения прибыли, организации

3.2.4. Отражение операций по выбытию основных средств в бухгалтерском учете

3.2.4. Отражение операций по выбытию основных средств в бухгалтерском учете В соответствии с п. 29 ПБУ 6/01 стоимость выбывающего объекта основных средств подлежит списанию с бухгалтерского учета.Расходы от списания основного средства с бухгалтерского учета являются

3.2.5. Отражение операций по списанию основных средств в связи с их полным износом в налоговом учете

3.2.5. Отражение операций по списанию основных средств в связи с их полным износом в налоговом учете Для целей налогообложения доходы и расходы от ликвидации основных средств включаются в состав прочих. При этом учет расходов от ликвидации производится единовременно

6.4. Проверка начисления амортизации в бухгалтерском и налоговом учете

6.4. Проверка начисления амортизации в бухгалтерском и налоговом учете Важным направлением для аудита основных средств является проверка начисления амортизации в бухгалтерском и налоговом учете. Аудитору необходимо выявить обоснованность применения норм и

Пример 8. Произведения искусства (картины), которые в бухгалтерском и налоговом учете учитываются в качестве объектов основных средств, амортизировались в налоговом учете.

Пример 8. Произведения искусства (картины), которые в бухгалтерском и налоговом учете учитываются в качестве объектов основных средств, амортизировались в налоговом учете. В соответствии с подп. 6 п. 2 ст. 256 НК РФ не подлежат амортизации такие виды амортизируемо имущества,

Пример 11. Нарушение порядка переоценки основных средств в бухгалтерском и налоговом учете у организаций, перешедших на упрощенную систему налогообложения

Пример 11. Нарушение порядка переоценки основных средств в бухгалтерском и налоговом учете у организаций, перешедших на упрощенную систему налогообложения В соответствии с п. 3 ст. 4 Закона «О бухгалтерском учете» организации, перешедшие на упрощенную систему

Пример 12. Отражение реализации автомобиля в бухгалтерском и налоговом учете

Пример 12. Отражение реализации автомобиля в бухгалтерском и налоговом учете Согласно п. 3 ст. 15 Федерального закона от 10 декабря 1995 гола №196-ФЗ «„О безопасности дорожного движения“ допуск транспортных средств, предназначенных для участия в дорожном движении на

Пример 12. Организацией нарушен порядок отражения в бухгалтерском и налоговом учете выявленных при инвентаризации излишков товаров

Пример 12. Организацией нарушен порядок отражения в бухгалтерском и налоговом учете выявленных при инвентаризации излишков товаров Отражение в налоговом учете в составе себестоимости реализованных покупных товаров, учетной стоимости реализованных излишков является

Пример 16. Нарушение порядка отражения в бухгалтерском и налоговом учете материальных ценностей, полученных при демонтаже и разборке в результате ликвидации выводимых из эксплуатации объектов основных средств

Пример 16. Нарушение порядка отражения в бухгалтерском и налоговом учете материальных ценностей, полученных при демонтаже и разборке в результате ликвидации выводимых из эксплуатации объектов основных средств Организация ликвидировала устаревшее основное средство, но

Пример. Нарушение методологии учета лизинговых операций

Пример. Нарушение методологии учета лизинговых операций Под лизингом понимается вид инвестиционной деятельности по приобретению имущества и передаче его на основании договора лизинга физическим и юридическим лицам за определенную плату, на определенный срок и на

Пример 2. Нарушение методологии отражения процентов, начисленных банком на остаток денежных средств

Пример 2. Нарушение методологии отражения процентов, начисленных банком на остаток денежных средств При заключении с банком договора на расчетно-кассовое обслуживание в рамках этого договора банком на остаток денежных средств за месяц начисляются проценты. В

Пример 14. Ошибки в бухгалтерском и налоговом учете по отражению выручки от поэтапной сдачи работ

Пример 14. Ошибки в бухгалтерском и налоговом учете по отражению выручки от поэтапной сдачи работ Отношения, возникающие по договору строительного подряда регулируются параграфом 3 гл.37 ГК РФ. Согласно ст.740 ГК РФ по договору строительного подряда подрядчик обязуется в

9.1. Ошибки в бухгалтерском и налоговом учете

9.1. Ошибки в бухгалтерском и налоговом учете Согласно статье 346.11 Налогового Кодекса РФ для организаций и индивидуальных предпринимателей, применяющих упрощенную систему налогообложения, сохраняются действующие порядок ведения кассовых операций и порядок