Что такое хедж-фонд?

Что такое хедж-фонд?

С английского hedge переводится как «ограждение, защита». И, судя по названию, эти фонды должны были бы выполнять роль управляющего рисками с помощью хеджирования. Но это не соответствует действительности. По большей части название не определяет круга операций, которые управляющие хедж-фондов совершают на рынке. Выполнение на рынке действий, подпадающих под понятие хеджирования, является всего лишь дополнительным элементом управления активами, хотя это условие обязательно для всех финансовых институтов в современных условиях рынка.

В американском понимании хедж-фонд – это обычно частное инвестиционное партнерство, инвестирующее главным образом в публично торгуемые бумаги или производные финансовые инструменты. Однако некоторые фонды не ограничивают этим свою деятельность и работают также на других рынках, например товарных. В принципе, сегмент рынка, вокруг которого сконцентрированы интересы этих финансовых институтов, полностью определяется их целями.

Поскольку хедж-фонд является частным инвестиционным партнерством, американская Комиссия по ценным бумагам и биржам (Securities and Exchange Commission, SEC) ограничивает число инвесторов, которые могут войти в него, – их может быть не более 99, при этом по меньшей мере 65 из них должны иметь статус аккредитованных. Статус аккредитованного инвестора определяется чистой стоимостью его долевого вклада, который имеет определенную планку. Уровень ее может быть очень высок – от 1 миллиона долларов и выше. С учетом того, что подобные инвестиции относятся к разряду рискованных, от аккредитованного инвестора могут потребовать еще доказать право распоряжаться такой суммой без ущерба для семейного бюджета, иными словами, дать необходимые уверения в том, что этот миллион не является последним.

Офшорные хедж-фонды – это обычно взаимные фонды (mutual funds), являющиеся резидентами льготных налоговых зон, таких как Бермудские острова. Им доступны те же технологии инвестирования, что и хедж-фондам, вот почему в этом ракурсе они являются родственными. Однако между ними существуют некоторые различия, которые не всегда легко просматриваются. В основном дело касается структуры распределения доходов от операций, принципов входа и выхода из партнерства, а также информационной прозрачности результатов функционирования бизнеса.

Традиционно в инвестировании единственным безрисковым инструментом считаются краткосрочные облигации казначейства США. Все остальные инвестиции на деле оказываются рисковыми, причем риски эти распространяются как на доход, так и на основную сумму инвестиции. Если вы хотите инвестировать без риска, то вы в лучшем случае будете лишь немного обгонять инфляцию. Лучшая инвестиция – та, которая при допустимом для вас риске дает наибольшую доходность.

Миф о чрезмерной подверженности рискам и спекулятивности хедж-фондов в значительной степени основан на их первом периоде развития, который можно считать закончившимся с крахом фонда Long-Term Capital Management (LTCM), основанного в 1993 году. Тем не менее даже этот скандал, потрясший весь финансовый мир, только замедлил, но не снизил приток средств в хедж-фонды. С тех пор хедж-фонды сильно изменились.

Крах хедж-фонда LTCM в 1998 году стал ошеломляющим событием. Большинство партнеров LTCM были докторами наук в области финансов, получившими свои ученые степени в Массачусетском технологическом институте (знаменитый MIT). Двое из партнеров: Роберт Мертон и Майрон Шоулз – в 1997 году стали лауреатами Нобелевской премии за исследования, которые легли в основу техники страхования финансовых рисков. Фонд LTCM включал также группу трейдеров со значительным опытом работы на рынках, а лидером этой «команды мечты» был Джон Мериуэзер – трейдер с выдающейся репутацией. Однако всего за несколько месяцев 1998 года фонд потерял более 4 миллиардов долларов, и LTCM был обвинен в создании серьезной угрозы для безопасности мировой финансовой системы.

Сегодня в хедж-фонды из традиционных инструментов переливаются огромные средства. Многие консервативные институциональные инвесторы (в том числе и пенсионные фонды) все больше своих активов переводят в фонды альтернативных инвестиционных стратегий. Кстати, чрезмерный приток средств в 2004 году сильно подкосил доходность хедж-фондов. Дело в том, что многие стратегии, применяемые хедж-фондами, не масштабируемы: то, чего удается достичь с миллионом, уже не работает с миллиардом.

Хедж-фонды хороши тем, что ориентируются на абсолютную, а не относительную доходность – то есть могут получать доход в условиях как роста, так и падения рынка. Традиционные же фонды в условиях падающего рынка в лучшем случае пытаются падать не так быстро, как рынок.

Идейная основа всех хедж-фондов – неэффективность рынка, поэтому ограниченная отчетность и непрозрачность хедж-фондов, которыми пугают инвесторов, – это на самом деле факторы их успеха. Следует заметить, что термин «хедж-фонды» очень общий и включает в себя множество непохожих инвестиционных стратегий, которые имеют очень разные степени риска и по-разному ведут себя в различных рыночных условиях. Это позволяет объединять стратегии с малой или отрицательной корреляцией в одном фонде, применяющем множество различных стратегий. По сравнению с опорой на какие-то отдельные стратегии такой подход дает в общем гораздо лучшие соотношения риска и доходности. Примерно в середине 1990-х годов появились так называемые гарантированные хедж-фонды. Первоначально гарантировалась только основная сумма инвестиции, затем стали появляться опции небольшого гарантированного дохода и фиксации прибыли (перевода части прибыли в гарантированную сумму).

Приведу примеры некоторых хедж-фондов.

Один из них – Man AHL Diversified Futures (рис. 10).

Рис. 10. Изменение цены пая хедж-фонда Man AHL Diversified Futures за период с 26.03.1996 г. по 31.08.2008 г. (в логарифмической шкале) по сравнению с общемировой (world) ценой на акции (stocks) и облигации (bonds)

Этот фонд с 1996 года растет в среднем на 17 % в год. При этом у него не было ни одного минусового года, несмотря на то что в 2000–2002 годах фондовые рынки переживали глубокий кризис.

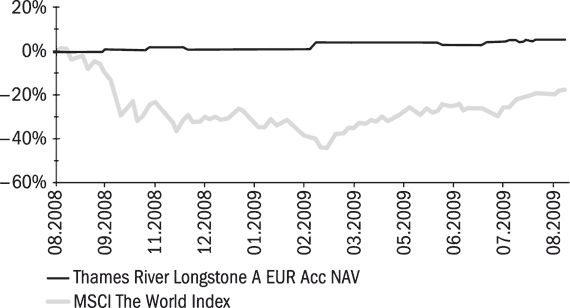

А вот хедж-фонд с невысокой доходностью и очень низкой волатильностью – Thames River Longstone (рис. 11). Он предназначен для более консервативных инвесторов, которые хотели бы видеть рост в виде почти прямой – без значительных ценовых колебаний.

Рис. 11. Изменение цены пая хедж-фонда Thames River Longstone за период с 25.08.2008 г. по 25.08.2009 г. по сравнению с индексом MSCI World, рассчитываемым исходя из 1500 общемировых акций

Как видите, кривая роста (это скорее не кривая, а прямая – как доходность банковского депозита) очень плавная. Волатильность этого фонда меньше 1 %! (Для сравнения: волатильность самого консервативного инструмента – государственных казначейских обязательств США – колеблется на уровне 3–4 %.)

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

Что такое взаимный фонд?

Что такое взаимный фонд? Взаимный фонд позволяет многим инвесторам совместно вкладывать деньги в покупку акций, облигаций и иных ценных бумаг.Точно так же, как и на фондовом рынке, инвесторы покупают и продают паи взаимного фонда и каждый год получают дивиденды, но эти

Что такое хедж-фонд?

Что такое хедж-фонд? Хедж-фонды – это взаимные фонды для богатых людей: чтобы стать участником такого фонда, необходимо обладать собственными средствами в размере как минимум $1 млн и хорошо разбираться в инвестициях.Деятельность хедж-фондов регулируется очень слабо, с

Что такое индексный фонд?

Что такое индексный фонд? Индексный фонд – это тип взаимного фонда, который выбирает ценные бумаги, исходя из биржевого индекса, например Dow Jones или S&P 500.В отличие от взаимных фондов с активным управлением, которые стараются «прогнуть» рынок, индексные фонды просто

Хедж-фонды

Хедж-фонды Итак, рассмотрев достаточно большое количество инвестиционных инструментов, некоторые инвесторы могут задаться вопросом, а есть ли такие фонды, которые инвестируют во все выше перечисленные инструменты, чтобы не пришлось самостоятельно формировать

1.6. Хедж-фонды

1.6. Хедж-фонды Если вы долгосрочный инвестор, вы должны благодарно принимать высокую волатильность, ведь пятилетний доход в 25 % в год лучше, чем стабильные 10 %. Но при этом вы должны стойко переносить волатильность и не паниковать при неизбежном наступлении плохого

Как и в какой хедж-фонд инвестировать?

Как и в какой хедж-фонд инвестировать? Хедж-фонды действительно развили массу новых стратегий, и многие из этих стратегий являются нерисковыми.Отдельно взятый хедж-фонд с единственной стратегией инвестирования – инвестиция весьма рискованная, но хедж-фонды со

Обманчивый термин «хедж-фонды»

Обманчивый термин «хедж-фонды» В июне 2005 г. агентство Reutersвсе еще неверно интерпретировало связь торговли по тренду со стремительно взлетевшей ценой на нефть:«СИНГАПУР, 20 июня (Reuters) – в понедельник цены на нефть взлетели вверх, превысив исторический максимум в $59 за

1.6. Хедж-фонды

1.6. Хедж-фонды Если вы долгосрочный инвестор, вы должны благодарно принимать высокую волатильность, ведь пятилетний доход в 25 % в год лучше, чем стабильные 10 %. Но при этом вы должны стойко переносить волатильность и не паниковать при неизбежном наступлении плохого

Что такое хедж-фонд?

Что такое хедж-фонд? С английского hedge переводится как «ограждение, защита». И, судя по названию, эти фонды должны были бы выполнять роль управляющего рисками с помощью хеджирования. Но это не соответствует действительности. По большей части название не определяет круга

Как и в какой хедж-фонд инвестировать?

Как и в какой хедж-фонд инвестировать? Хедж-фонды действительно развили массу новых стратегий, и многие из этих стратегий являются нерисковыми.Отдельно взятый хедж-фонд с единственной стратегией инвестирования – инвестиция весьма рискованная, но хедж-фонды со

«Фонд всего»

«Фонд всего» Можно ли найти один фонд, который избавил бы вас от всех проблем, связанных с распределением активов? Конечно. Сфера взаимных фондов была бы ничем, если бы она не реагировала на любую прихоть инвесторов.Существует много фондов, которые предоставят вам то, что

7.1. Пенсионный фонд РФ

7.1. Пенсионный фонд РФ Индивидуальные сведения (ИС) и другие документы, представляемые в ПФР для целей обязательного пенсионного страхования и назначения (перерасчета) пенсии оформляются в соответствии с нормативными документами:1) Федеральный закон от 1 апреля 1996 г.

Игнорируя уроки хедж-фонда «Долгосрочное управление капиталом»

Игнорируя уроки хедж-фонда «Долгосрочное управление капиталом» Доверие между банками на международном межбанковском рынке, сердце глобальной банковской системы, которая торгует обеспеченными активами коммерческими бумагами, рухнуло в августе 2007 года. На фоне этого

Что такое телевидение? Что такое книга? Что такое сайт? Что такое приложение?

Что такое телевидение? Что такое книга? Что такое сайт? Что такое приложение? Рассмотрим очень важный вопрос. Хью Магуайр (мой друг, сооснователь моего подкаста Media Hacks, основатель PressBooks[43] и LibriVox[44], а также автор книги «Манифест футуриста»[45]) любит провоцировать публику,

ЧТО ТАКОЕ МАРКА И ЧТО ТАКОЕ СОЗДАНИЕ МАРКИ

ЧТО ТАКОЕ МАРКА И ЧТО ТАКОЕ СОЗДАНИЕ МАРКИ Рис. 2.2.«Gap» (компания, производящая недорогую модную молодежную одежду) прекрасно управляла своей маркой, по крайней мере вначале. Она в значительной степени определяла свою продукцию как стильную, современную и классную.

Что такое рамка? Что такое рефрейминг?

Что такое рамка? Что такое рефрейминг? Получение максимального результата – особенный навык. Владение таким навыком и умение его использовать отличает стабильно успешных людей от тех, кто старается просто завершить очередное дело.То, как вы рассматриваете некую