ОРГАНИЗАЦИИ

ОРГАНИЗАЦИИ

Организация – что это?

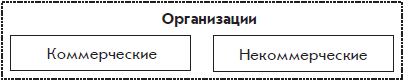

В книге рассматривается бухгалтерский учет в организациях. Основная цель организаций – получение прибыли. Средством получения прибыли является предпринимательская деятельность, т. е. бизнес. Организации, основная цель которых – получение прибыли, называются коммерческими. Существуют еще и некоммерческие организации. Цели их существования не связаны с получением прибыли (рис. 1.1):

Рис. 1.1. Виды организаций

Главная цель деятельности коммерческой организации – получение прибыли – обычно прикрыта другими, внешне более благородными целями. Такая цель называется миссией. Например, для кафе внешняя благородная цель (миссия) – кормить людей, для прачечной – стирать белье людей.

Но экономика как наука исходит из того, что все хозяйствующие субъекты действуют прежде всего для удовлетворения собственных эгоистических интересов. Подлинная эгоистическая цель существования каждой организации – зарабатывание денег. Но организация (действуя в законных рамках) может достичь этой цели, только если будет делать что-то полезное для других организаций и граждан, за что те будут согласны платить деньги.

Организация представляет собой обособленный комплекс имущества, используемого для достижения цели существования организации. В комплекс имущества организации могут входить здания, станки, прилавки, производственные запасы, товары, готовые изделия, наличные деньги и деньги на банковских счетах и т. д. У организации обязательно есть собственник – человек, другая организация, орган государственной власти или собственники, а также любые комбинации перечисленного.

Существование организации начинается с того, что собственник выделяет для нее некоторое имущество. Для начала он может выделить своей организации денежную сумму и поместить ее в банк на счет организации. За счет этих денег организация будет приобретать оборудование и прочие нужные ей вещи.

Выше упоминалось, что комплекс имущества организации называется обособленным. Обособленность этого комплекса означает, что собственник организации не вправе распоряжаться по своему усмотрению отдельными ценностями, входящими в этот комплекс. Например, он не имеет права оплатить личную покупку теми деньгами, которые организация хранит в банке.

Для ведения деятельности организации собственнику нужно нанять людей, которые становятся работниками организации. Но обычно собственник нанимает только одного человека – руководителя организации, который от имени организации нанимает всех остальных работников.

В России руководитель организации чаще всего называется генеральным директором.

В небольших организациях, где немного работников, главный собственник организации обычно выполняет функции руководителя. Но в большой организации следует продумывать систему взаимоотношении, создавая для этого структуру организации, в которой выделяются отдельные подразделения с собственными руководителями. Руководители подразделений подчиняются руководителю организации. Большие подразделения можно делить на меньшие также со своими руководителями.

Структура организации – ее внутреннее дело. Для внешнего мира организация представляется как единый организм.

Организация покупает за деньги товары и сырье, продает за деньги товары и готовую продукцию, заключает договоры на поставку товаров, выполнение работ с партнерами по бизнесу: другими организациями и отдельными гражданами. С работниками договоры заключаются в момент принятия их на работу. За исполнение этих договоров организация несет ответственность.

Такие действия совершают конкретные люди – работники организации. Причем операции разного вида выполняются разными работниками, которые могут работать в разных подразделениях. А самые ответственные действия – такие, как заключение договоров, совершаются при участии самого главного работника – руководителя организации.

Другой организации или гражданину в принципе не важно, какой руководитель организации подписал с ним договор. Договор подписывается руководителем от лица организации, и она отвечает за исполнение договора.

За время действия договора руководитель может быть уволен собственником организации и на его место может быть назначен другой человек. Сама организация может быть продана, т. е. за время действия договора у нее может смениться собственник. Для внешнего мира это формально не важно. Во всяком случае все эти события, весьма значительные для внутренней жизни организации, никак не отразятся на ее обязанности исполнять заключенные договоры.

Чтобы внешнему миру было удобнее воспринимать организацию как единый организм, организации нужно иметь официальное название. Официальное название для организации – это то же самое, что фамилия и имя для человека. Благодаря названиям внешний мир различает организации между собой.

Государственная регистрация организаций

Государственная регистрация – это акт регистрации создания новой организации, официальное признание со стороны государства того факта, что организация существует. Регистрацию организаций осуществляют органы государственной власти, которые в разных регионах называются по-разному, например регистрационная палата.

При государственной регистрации утверждается название организации. При этом проверяется, чтобы это название не повторяло названия уже зарегистрированных организаций. Важнейшим атрибутом организации является ее печать, которая также подлежит государственной регистрации в реестре печатей. Она должна иметь круглую форму, содержать название организации и регистрационный номер. Оттиск круглой печати организации ставится на различных документах для подтверждения согласия организации с содержанием этих документов.

На новую организацию государство налагает обязанности, например, вести бухгалтерский учет, периодически представлять в местный орган статистики бухгалтерские отчеты, а в местную налоговую инспекцию – бухгалтерские отчеты и расчеты налогов. Естественно, что организация обязана уплатить налоги, которые она рассчитала, в противном случае к ней предпринимаются принудительные меры.

Государственная регистрация – это бюрократический процесс со многими последствиями, в ходе которого новая организация получает свидетельство о государственной регистрации, встает на учет и получает регистрационные номера в налоговой инспекции и в органе статистики.

Орган статистики, в котором должна зарегистрироваться организация и в который она затем будет представлять отчеты, – это территориальное подразделение Федеральной службы государственной статистики (Росстата). Основная задача этой службы – сбор информации о том, что происходит в стране. Также она ведет Единый государственный регистр предприятий и организаций (ЕГРПО), в который внесены сведения о всех организациях Российской Федерации. Государство обязывает все организации периодически (точнее, по окончании каждого квартала) сдавать в местные органы статистики отчет о своем экономическом состоянии. Его основу составляют стандартные бухгалтерские отчеты.

Общение между новой организацией и местным органом статистики начинается с регистрации организации в органе статистики. В процессе регистрации орган статистики запрашивает у новой организации сведения о ее экономических намерениях и затем присваивает ей ряд кодов, в частности, код ОКПО (Общероссийского классификатора предприятий и организаций) и код ОКВЭД (Общероссийского классификатора видов экономической деятельности). Самый важный код, присваиваемый органом статистики, – код ОКПО, поскольку он является персональным номером предприятия. С присвоением конкретного кода ОКВЭД новая организация относится к определенному виду экономической деятельности. Однако это не ограничивает право организации сменить вид экономической деятельности или заняться несколькими видами экономической деятельности одновременно.

Орган статистики не вмешивается в экономические процессы, он только за ними наблюдает.

Вновь созданная организация должна также зарегистрироваться в налоговой инспекции по месту своего расположения и получить идентификационный номер налогоплательщика (ИНН) и код причины постановки на учет (КПП).

В нашей стране ИНН присваивается как организациям, так и физическим лицам. Налоговая инспекция рассматривает их всех как налогоплательщиков, т. е. как источники получения денег для финансирования государственных нужд. (ИНН физических лиц представляет собой 12-значное число, организаций – 10-значное число. КПП представляет собой 9-значное число.)

Цифровой код ИНН организации имеет следующую структуру: код налоговой инспекции, поставившей налогоплательщика на учет (четыре знака), порядковый номер налогоплательщика в налоговой инспекции (пять знаков), контрольное число (один знак). Например, по коду ИНН 7750019994 можно определить следующее: ИНН присвоен организации, зарегистрированной в налоговой инспекции с кодом 7750 (причем первые два знака в коде налоговой инспекции – 77 означают регион – Москва, а следующие два знака – 50 означают номер самой налоговой инспекции в регионе), порядковый номер организации в налоговой инспекции – 1999. Цифровой код КПП имеет следующую структуру: код налоговой инспекции (четыре знака), собственно код причины постановки на учет (два знака), порядковый номер постановки на учет по этой причине (три знака). Например, по коду КПП 775001001 можно определить, что организация поставлена на учет в налоговой инспекции номер 50, региона – Москва, по причине 01 (постановка на налоговый учет российской организации по месту ее нахождения – самая распространенная причина постановки на учет), причем поставлена на учет по этой причине первый раз.

Коды ИНН и КПП обычно используются в паре. Это сочетание проставляется в денежных документах и бухгалтерских отчетах рядом с наименованием организации.

Пара кодов ИНН/КПП дублирует наименование организации. С недавних пор налоговая инспекция стала присваивать российским организациям еще один код – основной государственный регистрационный номер (ОГРН), который представляет собой 13-значное число. Это новшество связано с созданием в рамках Федеральной налоговой службы новой информационной системы – Единого государственного реестра юридических лиц (ЕГРЮЛ).

Организация как юридическое лицо

Зарегистрировавшись, организация приобретает право на защиту со стороны государства в ситуации, когда у нее возникнут проблемы во взаимоотношениях с другими организациями и отдельными гражданами.

Например, партнер по бизнесу, которым может быть другая организация или частный предприниматель, получил от организации товар, а деньги не заплатил, хотя сроки оплаты товара, оговоренные договором, уже прошли.

В этой ситуации организация может обратиться в государственный орган – суд с иском к партнеру. Суд может принять решение по защите имущественных интересов организации, принудительно взыскав определенную денежную сумму с недобросовестного партнера в пользу организации. Это решение суда обязаны исполнять уже другие государственные органы.

Организация может подать в суд и на отдельного гражданина, если он нанес ей ущерб, или на своего работника, если тот испортил или присвоил имущество организации.

Отдельный гражданин также может подать судебный иск к организации, если, например, организация не выплатила ему заработную плату в положенный срок.

Для суда отдельные граждане и целые организации – равноправные участники судебного разбирательства, это юридическое или физическое лицо.

Под юридическим лицом следует понимать организацию, которая совершает осмысленные действия и несет за них ответственность перед людьми, другими организациями и государством.

Понятие юридическое лицо шире понятия организация. К юридическим лицам могут относиться отдельные подразделения организаций и органов власти, которые вправе стать полноправными участниками судебного разбирательства.

А физическое лицо – это правоспособный гражданин, достигший совершеннолетия.

Организация как хозяйствующий субъект

Хозяйствующий субъект ведет хозяйственную деятельность, это самостоятельный участник экономических процессов, к которым относятся, в частности, обмены товарами, услугами и деньгами. Кроме организаций к хозяйствующим субъектам относятся домашние хозяйства и отдельные граждане.

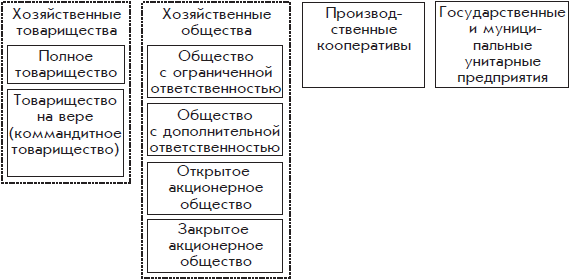

Организационно-правовые формы коммерческих организаций

Гражданское законодательство Российской Федерации для хозяйствующих субъектов предусматривает довольно много организационно-правовых форм (рис. 1.2):

Рис. 1.2. Организационно-правовые формы коммерческих организаций

Наиболее распространенными из них являются следующие три формы:

• общество с ограниченной ответственностью (ООО);

• открытое акционерное общество (ОАО);

• закрытое акционерное общество (ЗАО).

Общество с ограниченной ответственностью (ООО) создается (учреждается) одним или несколькими партнерами, которыми могут быть как физические, так и юридические лица. ООО – это типичное товарищество, при котором каждый партнер владеет долей организации, пропорциональной его вкладу в имущество организации, оцененному в деньгах.

Если ООО создается одним физическим лицом, то оно получится очень похожим на индивидуальное частное предприятие. В Российской Федерации индивидуальному частному предприятию больше соответствует форма ведения бизнеса, которая называется индивидуальный предприниматель (ИП). Любой дееспособный взрослый гражданин Российской Федерации может заняться бизнесом, предварительно зарегистрировавшись в качестве ИП.

Понятие ограниченная ответственность, включенное в название организационно-правовой формы ООО, – это важнейший принцип организации взаимоотношений между организацией и ее владельцами. Ограниченная ответственность означает, что владельцы несут финансовую и имущественную ответственность только в пределах своих вкладов в имущество организации. Организуя новый бизнес и создавая новую организацию, владельцы рискуют только теми деньгами, которые они вкладывают в эту организацию.

Открытое акционерное общество (ОАО) – акционерное общество, акции которого открыты к продаже всем желающим. Акционер ОАО имеет право продать свои акции кому угодно. ОАО является наиболее распространенной организационно-правовой формой для крупных компаний.

Закрытое акционерное общество (ЗАО) – акционерное общество, акции которого могут быть проданы конкретному физическому или юридическому лицу только с согласия большинства акционеров. То есть ЗАО – это некое объединение знакомых между собой людей, в которое посторонние лица допускаются неохотно. По смыслу ЗАО является промежуточной организационно-правовой формой между ООО и ОАО.

Понятие «ограниченная ответственность» распространяется и на ОАО, и на ЗАО, хотя само оно не включено в названия этих организационно-правовых форм. Собственники акционерных обществ – акционеры, несут ответственность за деятельность своих обществ только в пределах своих вкладов.

Покупая акцию общества, акционер вкладывает свои деньги в этот бизнес. При этом в случае банкротства акционерного общества он рискует только деньгами, потраченными на приобретение акции. Но никакие финансовые и имущественные претензии деловые партнеры обанкротившегося акционерного общества предъявить не имеют права.

Теперь остановимся на других организационно-правовых формах, менее распространенных в Российской Федерации.

Полным товариществом признается организация, участники которой несут ответственность по ее обязательствам всем своим имуществом. Ответственность участников не ограничивается их вкладами в организацию.

Очевидно, что людей, готовых добровольно расширить свою ответственность до таких пределов, не так уж много. Обычно полное товарищество создают организации, организационно-правовые формы которых предусматривают ограниченную ответственность.

Товариществом на вере (или коммандитным товариществом) признается организация, часть участников которой отвечает по обязательствам товарищества всем своим имуществом (такие участники называются полными товарищами), а часть участников согласна отвечать только в пределах внесенных ими вкладов (такие владельцы называются вкладчиками или коммандитистами). Таким образом, товарищество на вере представляет собой промежуточную между полным товариществом и обществом с ограниченной ответственностью организационно-правовую форму.

Общество с дополнительной ответственностью – это расширенный вариант общества с ограниченной ответственностью. Ответственность владельцев такой организации превышает размеры их вкладов в определенное количество раз, а в какое именно, владельцы решают при создании организации.

Производственным кооперативом (артелью) признается добровольное объединение граждан, которые одновременно являются наемными работниками. Эта организационно-правовая форма организаций произошла от рабочих бригад и артелей и до сих пор соответствует некоторым видам коммерческой деятельности.

Государственные и муниципальные унитарные предприятия – это предприятия, единственным собственником которых является государственный орган или орган местной власти. Собственник унитарного предприятия обеспечивает его необходимым имуществом. Унитарное предприятие не обладает правом собственности на переданное ему имущество. Этим оно радикально отличается от всех других организационно-правовых форм предприятий, представленных на рис. 1.2.

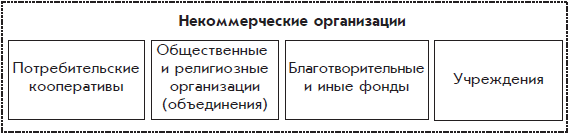

Организационно-правовые формы некоммерческих организаций

Некоммерческие организации создаются с иными целями, чем получение прибыли. Тем не менее они вправе осуществлять предпринимательскую деятельность, но соответствующую только тем целям, ради которых они созданы (рис. 1.3):

Рис. 1.3. Организационно-правовые формы некоммерческих организаций в Российской Федерации

Потребительский кооператив – это добровольное объединение граждан и юридических лиц с целью удовлетворения их материальных и иных потребностей.

Простейший пример потребительского кооператива – садоводческое товарищество или дачный кооператив. Владельцы дачных участков объединяются в кооператив для решения общих проблем (поддержание порядка на территории общего пользования, охрана дачных участков, снабжение участков электричеством и водой, взаимодействие с местными властями и др.). Потребительский кооператив существует за счет взносов его участников.

Общественными и религиозными организациями (объединениями) признаются добровольные объединения граждан на основе общности их интересов для удовлетворения духовных или иных нематериальных потребностей. К этой категории некоммерческих организаций относятся и Русская православная церковь, и религиозные секты, и политические партии. Общественные и религиозные организации (объединения) существуют за счет взносов и пожертвований участников и сочувствующих граждан.

К благотворительным и иным фондам относятся не имеющие членства некоммерческие организации, учрежденные гражданами или юридическими лицами на основе добровольных имущественных взносов. Фонды преследуют социальные, благотворительные, культурные, образовательные или иные общественно полезные цели. Например, конкретной целью фонда может быть поддержка молодых дарований путем назначения им хороших стипендий на период обучения.

Учреждение – это организация, созданная собственником для осуществления управленческих, социально-культурных или иных функций некоммерческого характера и финансируемая им полностью или частично, например, детский сад при крупном промышленном предприятии, государственная больница или орган государственного управления, обладающий правами юридического лица.

Общим для всех рассмотренных организационно-правовых форм является то, что бухгалтерский учет в них можно вести в порядке, установленном для организаций всех форм собственности, кроме кредитных и бюджетных за некоторыми исключениями.

1. Организационно-правовой формой кредитной организации (в частности, банка) может быть то же самое общество с ограниченной ответственностью или открытое акционерное общество. Однако бухгалтерский учет в кредитном учреждении ведется в порядке, предусмотренном для кредитных организаций.

2. Организационно-правовой формой организации, находящейся на содержании государства, может быть учреждение. Бухгалтерский учет в нем ведется в порядке, предусмотренном для бюджетных организаций. Если учреждение финансируется не из государственного бюджета (как, например, детский сад промышленного предприятия), то бухгалтерский учет в нем следует вести в порядке, предусмотренном для организаций всех форм собственности, кроме кредитных и бюджетных.

Чем больше собственников у организации, тем сложнее их взаимоотношения между собой и с наемными работниками. Самая сложная структура взаимоотношений у акционерного общества (как открытого, так и закрытого).

Управление акционерным обществом

Как уже говорилось, участники акционерного общества называются акционерами. Акционерами могут быть как физические, так и юридические лица. А акция – это подтверждение факта владения стандартной долей общества. Чем больше акций у акционера, тем большим количеством стандартных долей общества он владеет.

Но само общество при этом остается неделимым. То есть акционер не имеет права претендовать на часть его имущества, по своей стоимости соответствующую той доле общества, которой он владеет.

Высшим органом управления акционерного общества является общее собрание акционеров. Оно проводится обязательно один раз в год после подведения окончательных итогов работы в завершившемся финансовом году. Такое собрание акционеров называется очередным.

На очередном собрании руководитель организации отчитывается перед акционерами о финансовых итогах работы организации.

Финансовый год – это период финансовой и экономической жизни организации продолжительностью один год. Российским законодательством установлено, что финансовый год совпадает с календарным годом. То есть в российских организациях финансовый год начинается 1 января и завершается 31 декабря. Соответственно очередные собрания акционеров проводятся весной, после подведения окончательных итогов завершившегося финансового года. Если в завершившемся финансовом году получена прибыль, то на своем очередном собрании акционеры решают, какую часть прибыли выплатить себе в качестве предпринимательского дохода, а какую часть оставить в организации для ее дальнейшего развития.

Та часть прибыли акционерного общества, которая выплачивается его акционерам, называется дивидендами.

Решения на собрании акционеров принимаются путем голосования. Одна акция обладает правом одного голоса. Чем больше акций имеет акционер, тем больше у него будет голосов.

Общее собрание акционеров может принять решение об отказе от выплаты дивидендов и о направлении прибыли на развитие бизнеса. А если бизнес развивается успешно, то акционеры могут принять решение о дополнительном выпуске акций с целью их продажи на рынке ценных бумаг и получения дополнительных денежных средств на развитие бизнеса.

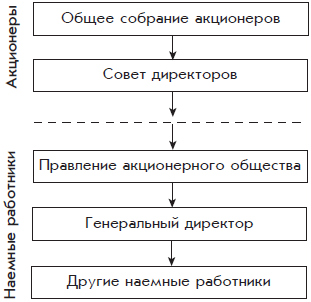

На общем собрании акционеры избирают совет директоров, или наблюдательный совет.

Совет директоров (наблюдательный совет) – орган управления, представляющий интересы акционеров в период между общими собраниями. Члены совета директоров избираются на общем собрании акционеров. В совет директоров могут входить только физические лица. Возглавляет совет директоров председатель, который избирается членами совета директоров из их числа.

Кроме того, на общем собрании акционеры назначают руководителя акционерного общества – генерального директора и определяют условия его оплаты. Генеральный директор является наемным работником и непосредственно руководит акционерным обществом. Генеральный директор не может входить в состав совета директоров.

Структура руководства акционерным обществом может быть более сложной, когда существуют два руководящих органа: единоличный руководитель – генеральный директор и коллегиальный руководящий орган – правление акционерного общества. Коллегиальность этого органа означает, что все его решения принимаются на заседаниях правления путем голосования. По российскому законодательству возглавляет правление акционерного общества его единоличный руководитель – генеральный директор.

Для акционерного общества правление – это необязательный орган управления. Его задача – решение стратегических вопросов развития бизнеса, а единоличный руководитель занимается текущими вопросами руководства.

Взаимодействие всех перечисленных выше управляющих органов акционерного общества можно представить в виде схемы (рис. 1.4):

Рис. 1.4. Владельцы и наемные работники акционерного общества

Чем выше управляющий орган (см. схему), тем более глобальными проблемами он занимается.

Обязанности и права управляющих органов определяются российским гражданским законодательством, а также правилами акционерного общества, которые закреплены в его документах.

Самым важным документом акционерного общества является его устав – это главный внутренний закон, на основании которого акционерное общество осуществляет свою деятельность. Устав – это развитие гражданского законодательства на территории одной организации. Устав акционерного общества утверждается общим собранием акционеров.

Аудиторская проверка и ревизия

Аудиторская проверка проводится перед ежегодным общим собранием акционеров открытого акционерного общества с целью установления достоверности бухгалтерской отчетности акционерного общества.

Аудиторскую проверку осуществляют аудиторы – сотрудники независимых частных фирм, имеющие право на занятие такой деятельностью. Аудиторы проверяют бухгалтерскую документацию и отчетность акционерного общества. В результате такой проверки составляется аудиторское заключение о том, соответствуют ли бухгалтерская документация акционерного общества, а также бухгалтерский отчет, подготовленный для ежегодного общего собрания акционеров, реальному положению дел в акционерном обществе. Это заключение зачитывается на ежегодном общем собрании акционеров.

Альтернатива аудиторской проверке для закрытого акционерного общества – ревизия финансово-хозяйственной деятельности силами собственной ревизионной комиссии, которая избирается из числа акционеров, не входящих в состав руководства и совета директоров. Заключение ревизионной комиссии также зачитывается на ежегодном общем собрании акционеров.

В соответствии с требованием законодательства аудиторская проверка или ревизия проводится ежегодно.

Кроме очередных собраний для решения срочных проблем могут созываться внеочередные собрания акционеров.

Управление обществом с ограниченной ответственностью

Высшим органом управления общества с ограниченной ответственностью (ООО) является общее собрание его участников. Эти собрания должны проводиться ежегодно для подведения итогов работы ООО за год. Могут собираться и внеочередные собрания.

Для представления интересов собственников в период между общими собраниями общее собрание ООО может выбрать совет директоров или назначить коллегиальный руководящий орган – правление, а также единоличного руководителя ООО – генерального директора.

Перед проведением ежегодного общего собрания собственников совет директоров может заказать аудиторскую проверку.

Таким образом, структура управляющих органов ООО может полностью соответствовать структуре управляющих органов акционерного общества, показанной на рис. 1.4.

Заметим, что структура управляющих органов организаций большинства организационно-правовых форм похожа на структуру управления акционерным обществом.

Если согласно законодательству предприятие имеет только одного собственника (это государственные и муниципальные унитарные предприятия, а также учреждения), для него такая форма управления, как общее собрание не предусмотрена. Собственник назначает руководителя организации, а ее руководитель ежегодно или чаще отчитывается перед собственником о проделанной работе и о полученных финансовых результатах.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

Методические рекомендации по организации взаимодействия с внешним аудитором в процессе организации и проведения обязательного аудита бухгалтерской (финансовой) отчетности

Методические рекомендации по организации взаимодействия с внешним аудитором в процессе организации и проведения обязательного аудита бухгалтерской (финансовой) отчетности Введение Взаимодействие совета директоров (наблюдательного совета), в том числе его комитета

23. Структурирование организации

23. Структурирование организации Организация может структурироваться двумя способами:1) на основе продукта, когда виды деятельности группируются в зависимости от продукта, каждый продукт поддерживается своими собственными функциональными коллективами маркетинга,

Организации

Организации В Налоговом кодексе рассматриваются только те организации, которые зарегистрированы как юридические лица.Юридическое лицо – это организация, которая имеет обособленное имущество и отвечает этим имуществом по своим обязательствам. Юридическое лицо – это

34. Кредитные организации

34. Кредитные организации Виды кредитных организаций в Российской Федерации регламентируются Федеральным законом «О банках и банковской деятельности» в редакции от 3 февраля 1996 года.Кредитная организация (КО) – это юридическое лицо, основная цель деятельности которого

<...> Статья 75. Трудовые отношения при смене собственника имущества организации, изменении подведомственности организации, ее реорганизации

<...> Статья 75. Трудовые отношения при смене собственника имущества организации, изменении подведомственности организации, ее реорганизации При смене собственника имущества организации новый собственник не позднее трех месяцев со дня возникновения у него права

Саморегулируемые организации

Саморегулируемые организации Национальная ассоциация участников фондового рынка – www.naufor.ruНациональная фондовая ассоциация – www.nfa.ruПрофессиональная ассоциация регистраторов, трансфер-агентов и депозитариев –

Пример. После сдачи выручки кассиром организации инкассатору банк обнаружил фальшивую купюру. Бухгалтерией организации нарушен порядок учета кассовых операций.

Пример. После сдачи выручки кассиром организации инкассатору банк обнаружил фальшивую купюру. Бухгалтерией организации нарушен порядок учета кассовых операций. На купюры, вызвавшие сомнения у сотрудника банка, должны быть составлены акт и мемориальный ордер (п. 10.3

4.2. Сведения об организации

4.2. Сведения об организации Сведения об организации – постоянная или условно-постоянная информация, которая обычно хранится в виде констант. Поскольку в программе «1С: Бухгалтерия 8.0» в одной базе можно вести учет от лица нескольких предприятий, основные сведения о

ОРГАНИЗАЦИИ

ОРГАНИЗАЦИИ Организация – что это? В книге рассматривается бухгалтерский учет в организациях. Основная цель организаций – получение прибыли. Средством получения прибыли является предпринимательская деятельность, т. е. бизнес. Организации, основная цель которых –

2.1. Организации

2.1. Организации Организации – это юридические лица, образованные в соответствии с законодательством Российской Федерации, а также иностранные юридические лица, компании и другие корпоративные образования, обладающие гражданской правоспособностью, созданные в

14. Организации ООН

14. Организации ООН Конференция ООН по торговле и развитию (ЮНКТАД) призвана регулировать всемирные торговые отношения. Генеральное соглашение по тарифам и торговле (ГАТТ) создано и действовало вне рамок ООН. Поэтому многие страны ставили перед ООН задачу – иметь в его

7. Коммерческие организации

7. Коммерческие организации К коммерческим юридическим лицам гражданским законодательством отнесены:1) полные товарищества;2) товарищества на вере (коммандитные товарищества);3) общества с ограниченной ответственностью;4) общества с дополнительной

5. СОЦИАЛЬНЫЕ ОРГАНИЗАЦИИ

5. СОЦИАЛЬНЫЕ ОРГАНИЗАЦИИ Социальные организации – это системы, создаваемые людьми, в функционировании которых человек играет активную роль.Социальные организации имеют многообразные формы. В качестве примеров можно назвать предприятие, больницу, вуз, школу,

Узнайте все об организации

Узнайте все об организации Выясните все что можно о компании и ее сотрудниках: сколько их, кто они, какого пола? Молоды они, средних лет или это люди всех возрастов? Что это за организация: коммерческая или профессиональное объединение? А может, это клуб по интересам? Или

Стратегия организации

Стратегия организации Почему стратегия организации важна для бизнес-процессов Иногда стратегия организации не принимается во внимание в бизнес-процессах. Ниже приводятся причины такого положения и обсуждаются выводы, к которым мы пришли по результатам собственных

Организации

Организации Все описанные выше примеры имеют одну общую характеристику, которую имеют также Brownie Troop 107, ранчо Кинга в Техасе, больница Маунт-Синай, Sony, Harper & Row Publishers, КНДР, General Motors, ВМС США и ваш колледж. Все это организации. Организация – основа мира менеджеров и причина