2.1. Организации

2.1. Организации

Организации – это юридические лица, образованные в соответствии с законодательством Российской Федерации, а также иностранные юридические лица, компании и другие корпоративные образования, обладающие гражданской правоспособностью, созданные в соответствии с законодательством иностранных государств, международные организации, их филиалы и представительства, созданные на территории Российской Федерации (ст. 11 НК РФ).

Юридическим лицом признается организация, которая имеет в собственности, хозяйственном ведении или оперативном управлении обособленное имущество и отвечает по своим обязательствам этим имуществом, может от своего имени приобретать и осуществлять имущественные и личные неимущественные права, нести обязанности, быть истцом и ответчиком в суде (п. 1 ст. 48 Гражданского кодекса Российской Федерации). имеет самостоятельный баланс или смету.

Таким образом, при соблюдении условий и ограничений, предусмотренных п.п.2 и 3 ст. 346.12 НК РФ, иностранные и некоммерческие организации вправе применять упрощенную систему налогообложения на общих основаниях с коммерческими организациями и индивидуальными предпринимателями.

Кроме того, в соответствии с п. 4 ст. 346.12 НК РФ налогоплательщики, переведенные по одному или нескольким видам предпринимательской деятельности на систему налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности, вправе применять упрощенную систему налогообложения в отношении иных осуществляемых ими видов предпринимательской деятельности. При этом установленные гл. 26.2 НК РФ ограничения по переходу на упрощенную систему налогообложения (размер полученных организациями за 9 месяцев года, предшествующего году, с которого осуществлялся переход на упрощенную систему налогообложения, доходов от реализации; численность работников и стоимость основных средств и нематериальных активов) определяются в отношении таких налогоплательщиков исходя из всех осуществляемых ими видов предпринимательской деятельности.

Не все организации имеют право применять упрощенную систему налогообложения:

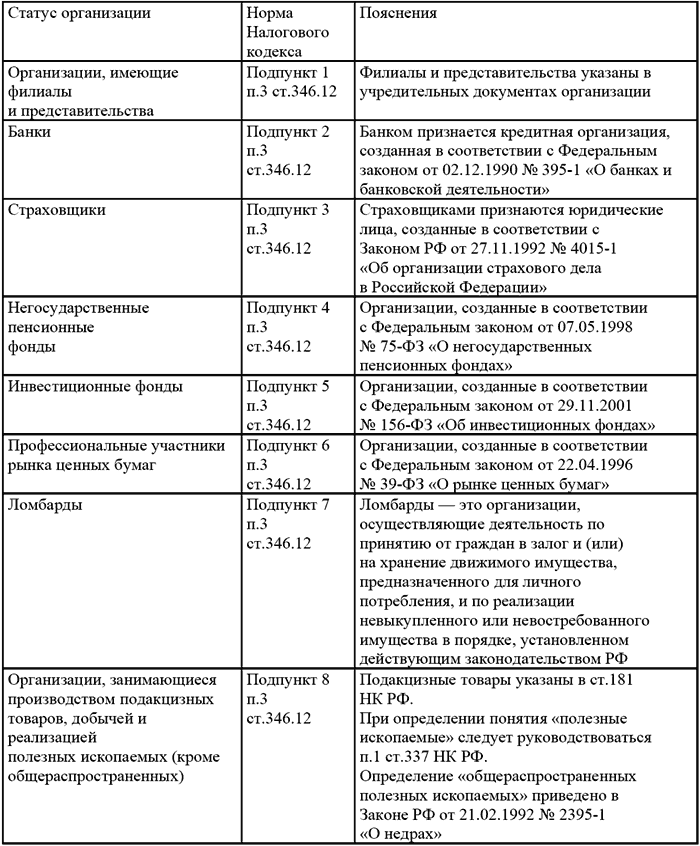

1) организации, имеющие филиалы и представительства.

Представительством является обособленное подразделение юридического лица, расположенное вне места его нахождения, которое представляет интересы юридического лица и осуществляет их защиту (ст. 55 ГК РФ).

Филиалом является обособленное подразделение юридического лица, расположенное вне места его нахождения и осуществляющее все его функции или их часть, в том числе функции представительства.

Представительства и филиалы являются юридическими лицами. Они наделяются имуществом создавшим их юридическим лицом и действуют на основании утвержденных им положений.

Представительства и филиалы должны быть указаны в учредительных документах создавшего их юридического лица.

Обособленным подразделением организации признается любое территориально обособленное от нее подразделение, по месту нахождения которого оборудованы стационарные рабочие места (места, созданные на срок более одного месяца) (ст. 11 НК РФ).

Право перехода на упрощенную систему налогообложения не предоставляется организациям, которые имеют обособленные подразделения, являющиеся юридическими лицами, наделенные имуществом, а также функциями филиалов и представительств и указанные в качестве таковых в учредительных документах создавших их организаций.

Организации, имеющие иные обособленные подразделения, вправе применять упрощенную систему налогообложения на общих основаниях;

2) банки;

3) страховщики.

Отношения между лицами, осуществляющими виды деятельности в сфере страхового дела, или с их участием, отношения по осуществлению государственного надзора за деятельностью субъектов страхового дела, а также иные отношения, связанные с организацией страхового дела, регулируются Законом РФ от 27 ноября 1992 № 4015-1 «Об организации страхового дела в Российской Федерации» (далее – Закон № 4015-1).

Участниками отношений, регулируемых данным Законом, являются, в частности, страховые организации (страховщики), страховые агенты и страховые брокеры.

Страховщиками признаются юридические лица, созданные в соответствии с законодательством Российской Федерации для осуществления страхования, перестрахования, взаимного страхования и получившие лицензии в установленном данным Законом порядке (ст. 6 Закона № 4015-1).

Страховыми агентами признаются граждане Российской Федерации, осуществляющие свою деятельность на основании гражданско-правового договора, или российские юридические лица (коммерческие организации), представляющие страховщика в отношениях со страхователем по поручению страховщика в соответствии с предоставленными полномочиями, а страховыми брокерами – граждане Российской Федерации, зарегистрированные в установленном законодательством Российской Федерации порядке в качестве индивидуальных предпринимателей, или российские юридические лица (коммерческие организации), представляющие страхователя в отношениях со страховщиком по поручению страхователя или осуществляющие от своего имени посредническую деятельность по оказанию услуг, связанных с заключением договоров страхования или договоров перестрахования (ст. 8 Закона № 4015-1).

По договору поручения одна сторона (поверенный) обязуется совершить от имени и за счет другой стороны (доверителя) определенные юридические действия. Права и обязанности по сделке, совершенной поверенным, возникают непосредственно у доверителя (ст. 971 ГК РФ).

По агентскому договору одна сторона (агент) обязуется за вознаграждение совершать по поручению другой стороны (принципала) юридические и иные действия от своего имени, но за счет принципала либо от имени и за счет принципала (ст. 1005 ГК РФ).

По сделке, совершенной агентом с третьим лицом от своего имени и за счет принципала, приобретает права и становится обязанным агент, хотя бы принципал и был назван в сделке или вступил с третьим лицом в непосредственные отношения по исполнению сделки. По сделке, совершенной агентом с третьим лицом от имени и за счет принципала, права и обязанности возникают непосредственно у принципала.

Деятельность, осуществляемую страховыми агентами (российскими организациями и индивидуальными предпринимателями) и страховыми брокерами (российскими организациями и индивидуальными предпринимателями) на основе заключенных со страховщиками (страхователями) договоров поручения либо агентских договоров, следует рассматривать как вспомогательную деятельность в сфере страхового дела, а самих страховых агентов и страховых брокеров – как посредников (доверенных лиц) в правоотношениях между страховщиками и страхователями.

Учитывая , что вспомогательная деятельность в сфере страхового дела гл. 26.2 НК РФ не отнесена к видам предпринимательской деятельности, не подпадающим под действие упрощенной системы налогообложения, страховые агенты, действующие от имени и по поручению страховщиков, а также страховые брокеры, действующие от своего имени и по поручению страховщиков (страхователей), вправе перейти на упрощенную систему налогообложения на общих с другими налогоплательщиками основаниях;

4) негосударственные пенсионные фонды;

5) инвестиционные фонды;

6) профессиональные участники рынка ценных бумаг.

Особенности создания и деятельности профессиональных участников рынка ценных бумаг регулируются Федеральным законом от 22 апреля 1996 № 39-ФЗ «О рынке ценных бумаг» (далее – Закон № 39-ФЗ).

7) ломбарды;

8) организации и индивидуальные предприниматели, занимающиеся производством подакцизных товаров, а также добычей и реализацией полезных ископаемых, за исключением общераспространенных полезных ископаемых.

К подакцизным товарам относятся товары, перечисленные в п. 1 ст. 181 НК РФ.

К полезным ископаемым относится продукция горнодобывающей промышленности и разработки карьеров, содержащаяся в фактически добытом (извлеченном) из недр (отходов, потерь) минеральном сырье (породе, жидкости и иной смеси), первая по своему качеству соответствующая государственному стандарту Российской Федерации, стандарту отрасли, региональному стандарту, международному стандарту, а в случае отсутствия вышеуказанных стандартов для отдельно добытого полезного ископаемого – стандарту организации (предприятия).

К общераспространенным полезным ископаемым относятся полезные ископаемые, включенные в региональные перечни общераспространенных полезных ископаемых, определяемые органами государственной власти Российской Федерации в сфере регулирования отношений недропользования совместно с субъектами Российской Федерации (ст. 3 Закона РФ от 21 февраля 1992 № 2395-1 «О недрах»);

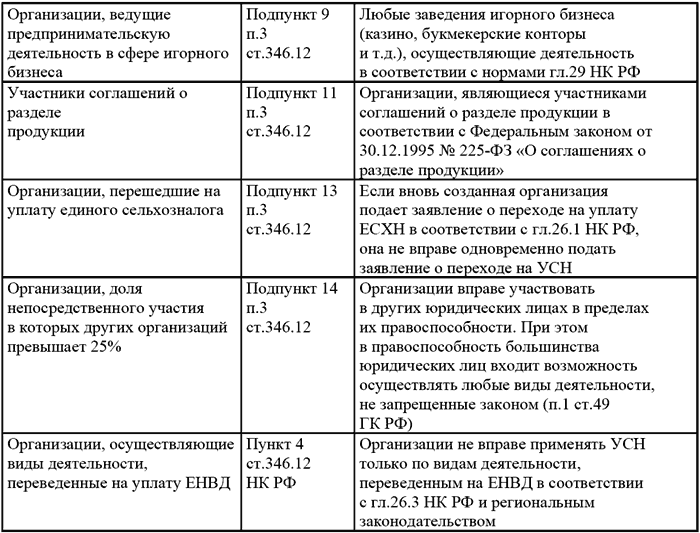

9) организации и индивидуальные предприниматели, занимающиеся игорным бизнесом;

10) нотариусы, занимающиеся частной практикой;

11) организации и индивидуальные предприниматели, являющиеся участниками соглашений о разделе продукции.

В соответствии со ст. 2 Федерального закона от 30 декабря 1995 г. № 225-ФЗ «О соглашениях о разделе продукции» соглашение о разделе продукции является договором, в соответствии с которым Российская Федерация предоставляет субъекту предпринимательской деятельности (инвестору) на возмездной основе и на определенный срок исключительные права на поиски, разведку, добычу минерального сырья на участке недр, указанном в соглашении, и на ведение связанных с этим работ, а инвестор обязуется осуществить проведение вышеуказанных работ за свой счет и на свой риск. Соглашение определяет все необходимые условия, связанные с пользованием недрами, в том числе условия и порядок раздела произведенной продукции между сторонами соглашения в соответствии с положениями данного Закона;

12) организации и индивидуальные предприниматели, перешедшие на систему налогообложения для сельскохозяйственных товаропроизводителей (единый сельскохозяйственный налог) в соответствии с гл. 26.1 НК РФ;

13) организации, в которых доля непосредственного участия других организаций составляет более 25%. Данное ограничение не распространяется на организации, уставный капитал которых полностью состоит из вкладов общественных организаций инвалидов, если среднесписочная численность инвалидов среди их работников составляет не менее 50%, а их доля в фонде оплаты труда – не менее 25%.

В соответствии со ст. 48 ГК РФ в связи с участием в образовании имущества юридического лица его учредители (участники) могут иметь обязательственные права в отношении этого юридического лица либо вещные права на его имущество. К юридическим лицам, в отношении которых их участники имеют обязательственные права, относятся хозяйственные товарищества и общества, производственные и потребительские кооперативы. К юридическим лицам, на имущество которых их учредители имеют право собственности или иное вещное право, относятся государственные и муниципальные унитарные предприятия, а также финансируемые собственником учреждения. К юридическим лицам, в отношении которых их учредители (участники) не имеют имущественных прав, относятся общественные и религиозные организации (объединения), благотворительные и иные фонды, объединения юридических лиц (ассоциации и союзы).

К коммерческим организациям с разделенным на доли (вклады) учредителей (участников) уставным (складочным) капиталом относятся хозяйственные товарищества и общества. Имущество, созданное за счет вкладов учредителей (участников), а также произведенное и приобретенное хозяйственным товариществом или обществом в процессе его деятельности, принадлежит ему на праве собственности (ст. 66 ГК РФ).

Унитарным предприятием признается коммерческая организация, не наделенная правом собственности на закрепленное за ней собственником имущество.

В отличие от хозяйственных товариществ и обществ имущество муниципального унитарного предприятия принадлежит ему на праве хозяйственного ведения, является неделимым и не может быть распределено по вкладам (долям, паям), в том числе между работниками предприятия (п. 1 ст. 113 ГК РФ, ст.2 Федерального закона от 14 ноября 2002 № 161-ФЗ «О государственных и муниципальных унитарных предприятиях»).

Учредителем муниципального унитарного предприятия является муниципальное образование (ст.8 Федерального закона от 14 ноября 2002 № 161-ФЗ). Муниципальные предприятия и организации входят в состав муниципальной собственности (п. 1 ст. 29 Федерального закона от 28 августа 1995 г. № 154-ФЗ «Об общих принципах организации местного самоуправления в Российской Федерации»). Органы местного самоуправления управляют муниципальной собственностью и осуществляют от имени муниципального образования права собственника в отношении имущества, входящего в состав муниципальной собственности.

К муниципальным образованиям относятся городское, сельское поселение, несколько поселений, объединенных общей территорией, часть поселения, иная населенная территория, в пределах которых осуществляется местное самоуправление, имеются муниципальная собственность, местный бюджет и выборные органы местного самоуправления.

С учетом того, что муниципальное образование не может быть признано организацией в том смысле, в котором ст. 11 НК РФ использует данный термин, и имущество муниципального унитарного предприятия не распределяется по вкладам (долям, паям), данные организации вправе применять упрощенную систему налогообложения.

По аналогичным основаниям данное право распространяется и на государственные унитарные предприятия.

При учете ограничения на применение УСН необходимо учитывать факт реорганизации юридического лица. Согласно ст. 57 ГК РФ реорганизация юридического лица может проходить в форме слияния, присоединения, разделения, выделения и преобразования, при котором, кроме присоединения, создается новое юридическое лицо. Если единственным учредителем вновь созданной организации является реорганизованное юридическое лицо и доля его непосредственного участия в этой организации составляет 100%, такая организация не вправе применять УСН даже при наличии у реорганизованного юридического лица уведомления о праве перехода на УСН. Организация, образовавшаяся в результате слияния, также не может перейти на УСН, поскольку совокупная доля участия в ней других организаций будет составлять 100%.

Условия, необходимые для применения упрощенной системы налогообложения (за исключением условий, упомянутых в п. 15 и 16 п. 3 ст. 346.12 НК РФ), налогоплательщики должны выполнить на дату подачи заявления о переходе на УСН и в период применения.

14) организации и индивидуальные предприниматели, средняя численность работников которых за налоговый (отчетный) период, определяемая в порядке, установленном федеральным органом исполнительной власти, уполномоченным в области статистики, превышает 100 человек.

В целях перехода на упрощенную систему налогообложения и ее дальнейшего применения, средняя численность нанятых налогоплательщиками работников определяется ими по состоянию на 1 октября года, в котором такие налогоплательщики подают заявление о переходе на упрощенную систему налогообложения, и далее по итогам каждого отчетного (налогового) периода по единому налогу применительно к Порядку заполнения и представления унифицированных форм федерального государственного статистического наблюдения, утвержденному Постановлением Росстата от 3 ноября 2004 № 50;

15) организации, у которых остаточная стоимость основных средств и нематериальных активов, определяемая в соответствии с законодательством Российской Федерации о бухгалтерском учете, превышает 100 млн руб.

Остаточная стоимость основных средств и нематериальных активов определяется налогоплательщиками-организациями по состоянию на 1-е число месяца, в котором ими подано заявление о переходе на упрощенную систему налогообложения, и далее по итогам каждого отчетного (налогового) периода по единому налогу.

Что касается налогоплательщиков, получивших в периоде применения общего режима налогообложения освобождение от исполнения обязанностей по уплате НДС, то следует отметить, что п. 2 и 3 ст. 346.12 НК РФ установлен исчерпывающий перечень условий и ограничений, при несоблюдении которых налогоплательщики лишаются права на применение упрощенной системы налогообложения.

Наличие у налогоплательщиков освобождения от исполнения обязанностей по уплате НДС гл. 26.2 НК РФ к таким условиям и ограничениям не отнесено.

В связи с этим налогоплательщики, имеющие на дату перехода на упрощенную систему налогообложения такое освобождение, вправе применять данный специальный налоговый режим на общих с другими налогоплательщиками основаниях.

В настоящее время деятельность частных детективов и частных охранников регламентируется Законом Российской Федерации от 11 марта 1992 г. № 2487-1 «О частной детективной и охранной деятельности в Российской Федерации» (далее – Закон).

Частная детективная (сыскная) и охранная деятельность определяется как оказание на возмездной договорной основе услуг физическим и юридическим лицам предприятиями, имеющими специальное разрешение (лицензию) органов внутренних дел, в целях защиты законных прав и интересов своих клиентов.

Частным детективом признается гражданин Российской Федерации, получивший в установленном законом порядке лицензию на частную сыскную деятельность и выполняющий услуги, перечисленные в части второй статьи 3 Закона. В соответствии со статьей 11 Закона оказание охранных услуг, перечисленных в части третьей статьи 3 данного Закона, разрешается только предприятиям, специально учреждаемым для их выполнения.

В соответствии с пунктом 1 статьи 17 Федерального закона от 08.08.2001 № 128-ФЗ «О лицензировании отдельных видов деятельности» негосударственная (частная) охранная деятельность и негосударственная (частная) сыскная деятельность подлежат лицензированию

Согласно ст. 11 и 346.12 НК РФ, организации и индивидуальные предприниматели, осуществляющие на основании лицензии негосударственную (частную) сыскную деятельность, а также организации, осуществляющие на основании лицензии негосударственную (частную) охранную деятельность, вправе применять упрощенную систему налогообложения на общих основаниях.

Обобщим данные о плательщиках, которые не могут применять УСН:

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

Методические рекомендации по организации взаимодействия с внешним аудитором в процессе организации и проведения обязательного аудита бухгалтерской (финансовой) отчетности

Методические рекомендации по организации взаимодействия с внешним аудитором в процессе организации и проведения обязательного аудита бухгалтерской (финансовой) отчетности Введение Взаимодействие совета директоров (наблюдательного совета), в том числе его комитета

23. Структурирование организации

23. Структурирование организации Организация может структурироваться двумя способами:1) на основе продукта, когда виды деятельности группируются в зависимости от продукта, каждый продукт поддерживается своими собственными функциональными коллективами маркетинга,

Организации

Организации В Налоговом кодексе рассматриваются только те организации, которые зарегистрированы как юридические лица.Юридическое лицо – это организация, которая имеет обособленное имущество и отвечает этим имуществом по своим обязательствам. Юридическое лицо – это

34. Кредитные организации

34. Кредитные организации Виды кредитных организаций в Российской Федерации регламентируются Федеральным законом «О банках и банковской деятельности» в редакции от 3 февраля 1996 года.Кредитная организация (КО) – это юридическое лицо, основная цель деятельности которого

<...> Статья 75. Трудовые отношения при смене собственника имущества организации, изменении подведомственности организации, ее реорганизации

<...> Статья 75. Трудовые отношения при смене собственника имущества организации, изменении подведомственности организации, ее реорганизации При смене собственника имущества организации новый собственник не позднее трех месяцев со дня возникновения у него права

Саморегулируемые организации

Саморегулируемые организации Национальная ассоциация участников фондового рынка – www.naufor.ruНациональная фондовая ассоциация – www.nfa.ruПрофессиональная ассоциация регистраторов, трансфер-агентов и депозитариев –

Пример. После сдачи выручки кассиром организации инкассатору банк обнаружил фальшивую купюру. Бухгалтерией организации нарушен порядок учета кассовых операций.

Пример. После сдачи выручки кассиром организации инкассатору банк обнаружил фальшивую купюру. Бухгалтерией организации нарушен порядок учета кассовых операций. На купюры, вызвавшие сомнения у сотрудника банка, должны быть составлены акт и мемориальный ордер (п. 10.3

4.2. Сведения об организации

4.2. Сведения об организации Сведения об организации – постоянная или условно-постоянная информация, которая обычно хранится в виде констант. Поскольку в программе «1С: Бухгалтерия 8.0» в одной базе можно вести учет от лица нескольких предприятий, основные сведения о

ОРГАНИЗАЦИИ

ОРГАНИЗАЦИИ Организация – что это? В книге рассматривается бухгалтерский учет в организациях. Основная цель организаций – получение прибыли. Средством получения прибыли является предпринимательская деятельность, т. е. бизнес. Организации, основная цель которых –

2.1. Организации

2.1. Организации Организации – это юридические лица, образованные в соответствии с законодательством Российской Федерации, а также иностранные юридические лица, компании и другие корпоративные образования, обладающие гражданской правоспособностью, созданные в

14. Организации ООН

14. Организации ООН Конференция ООН по торговле и развитию (ЮНКТАД) призвана регулировать всемирные торговые отношения. Генеральное соглашение по тарифам и торговле (ГАТТ) создано и действовало вне рамок ООН. Поэтому многие страны ставили перед ООН задачу – иметь в его

7. Коммерческие организации

7. Коммерческие организации К коммерческим юридическим лицам гражданским законодательством отнесены:1) полные товарищества;2) товарищества на вере (коммандитные товарищества);3) общества с ограниченной ответственностью;4) общества с дополнительной

5. СОЦИАЛЬНЫЕ ОРГАНИЗАЦИИ

5. СОЦИАЛЬНЫЕ ОРГАНИЗАЦИИ Социальные организации – это системы, создаваемые людьми, в функционировании которых человек играет активную роль.Социальные организации имеют многообразные формы. В качестве примеров можно назвать предприятие, больницу, вуз, школу,

Узнайте все об организации

Узнайте все об организации Выясните все что можно о компании и ее сотрудниках: сколько их, кто они, какого пола? Молоды они, средних лет или это люди всех возрастов? Что это за организация: коммерческая или профессиональное объединение? А может, это клуб по интересам? Или

Стратегия организации

Стратегия организации Почему стратегия организации важна для бизнес-процессов Иногда стратегия организации не принимается во внимание в бизнес-процессах. Ниже приводятся причины такого положения и обсуждаются выводы, к которым мы пришли по результатам собственных

Организации

Организации Все описанные выше примеры имеют одну общую характеристику, которую имеют также Brownie Troop 107, ранчо Кинга в Техасе, больница Маунт-Синай, Sony, Harper & Row Publishers, КНДР, General Motors, ВМС США и ваш колледж. Все это организации. Организация – основа мира менеджеров и причина