Учет налога на добавленную стоимость

Учет налога на добавленную стоимость

Немало трудностей возникает у бухгалтеров при учете налога на добавленную стоимость (НДС), который входит в стоимость приобретаемых и продаваемых товаров и услуг.

При получении товара или услуги сумма НДС отделяется от общей суммы и учитывается отдельно. То есть материальные и нематериальные ценности, которые находятся в собственности организации, числятся в бухгалтерском учете без НДС. Соответственно все перемещения материальных ценностей внутри организации отражаются без НДС.

Но при продаже товара или при предоставлении услуги покупателю организация должна включить сумму НДС в стоимость товара или услуги.

Таким образом, перемещение ценности внутри организации отражается одной проводкой. А перемещение ценностей или обмен услугами между организацией и внешним миром отражается двумя проводками, одна из которых показывает сумму НДС, включенную в общую стоимость ценности или услуги. (Естественно, если товар или услуга не облагается НДС, то можно обойтись одной проводкой.)

ПРИМЕР

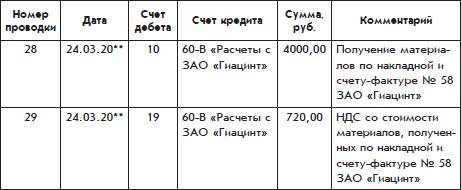

Организация «Белая ромашка» получило от своего поставщика -

ЗАО «Гиацинт» материалы на сумму 4720 руб., в которую входит

НДС – 720 руб. Это хозяйственное событие отражается следующими двумя проводками.

Получение материалов:

В проводках использован счет 19 «Налог на добавленную стоимость по приобретенным ценностям». В соответствии с названием этого счета на нем собираются суммы НДС, которые вошли в состав стоимости сырья, материалов и товаров, приобретенных организацией.

После выполнения некоторых условий бухгалтер может перенести сумму НДС со стоимости приобретенного товара со счета 19 на субсчет 68-2 «Расчеты по налогу на добавленную стоимость» счета 68 «Расчеты по налогам и сборам». Этот перенос будет означать, что при расчете суммы НДС, причитающейся к уплате в бюджет, она будет вычтена.

На бухгалтерском языке запись денежной суммы в дебет субсчета 68-2 называется принятие НДС в зачет.

Если условия переноса выполнены, бухгалтер может записать проводку:

Принятие НДС в зачет

Эта проводка означает, что сумма НДС, подлежащая к уплате в бюджет государства, должна быть уменьшена на 720 руб.

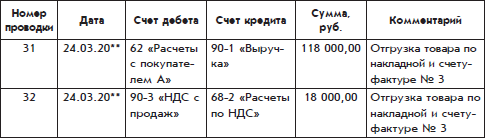

Теперь рассмотрим противоположную ситуацию: организация отгружает покупателю готовую продукцию на сумму 118 000 руб., причем в состав этой суммы входит НДС – 18 000 руб.

Данное хозяйственное событие должно быть отражено следующими двумя проводками:

Отгрузка готовой продукции

Эта проводка увеличивает сумму НДС, подлежащую уплате в бюджет государства, на 18 000 руб. Эта же сумма отражена по дебету субсчета 90-3 «Налог на добавленную стоимость» счета 90 «Продажи». На этом субсчете накапливается сумма НДС, которая параллельно попадает в итоговую сумму субсчета 90-1 «Выручка».

Для определения суммы НДС, подлежащей уплате в бюджет, не требуется делать особого расчета. Чтобы определить, какую сумму НДС должна уплатить организация по итогам месяца или квартала, достаточно определить сумму кредитового сальдо по счету 68-2 «Расчеты с бюджетом по НДС». А если сальдо по субсчету 68-2 получится дебетовым, это будет означать, что платить налог за этот период не надо.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

4.2.11. Суммы налога на добавленную стоимость по оплаченным товарам (работам, услугам), приобретенным налогоплательщиком и подлежащим включению в состав расходов

4.2.11. Суммы налога на добавленную стоимость по оплаченным товарам (работам, услугам), приобретенным налогоплательщиком и подлежащим включению в состав расходов Имеются в виду входящие в расходы налогоплательщиков, применяющих УСН, суммы НДС по приобретенным ими товарам

5.7.2. Налог на добавленную стоимость

5.7.2. Налог на добавленную стоимость В целях применения гл. 21 НК РФ безвозмездная передача рекламной и сувенирной продукции рассматривается как реализация.Согласно подп. 1 п. 1 ст. 146 НК РФ объектом налогообложения признаются операции по реализации товаров (работ, услуг) на

Особенности исчисления налога на добавленную стоимость по операциям, осуществляемым финансово – кредитными учреждениями

Особенности исчисления налога на добавленную стоимость по операциям, осуществляемым финансово – кредитными учреждениями К банковским относятся следующие операции, осуществляемые в соответствии с Федеральным законом от 3 февраля 1996 г. N 17-ФЗ "О внесении изменений и

Случаи уплаты налога на добавленную стоимость

Случаи уплаты налога на добавленную стоимость Если налогоплательщик применяет УСН, то он освобождается от уплаты налога на добавленную стоимость (НДС), за некоторыми исключениями:• импорт товаров;• исполнение обязанностей налогового агента;• выставление

Сравнение налога на добавленную стоимость с другими налогами

Сравнение налога на добавленную стоимость с другими налогами Сравним НДС, с одной стороны, с налогом на прибыль организаций, а с другой – с НДФЛ предпринимателя.При исчислении налога на прибыль организаций и НДФЛ затраты на приобретение ресурсов учитываются с задержкой.

82. Налог на добавленную стоимость

82. Налог на добавленную стоимость Налог на добавленную стоимость был введен в действие с 1 января 1992 г. В связи с введением НДС и акцизов были отменены налог с оборота и налог с продаж.Правовой основой взимания НДС является НК РФ (часть первая и гл. 21 части второй).Налог на

2.1.3. Уплата налога на добавленную стоимость

2.1.3. Уплата налога на добавленную стоимость Межбюджетное распределение. В соответствии со ст. 50 БК РФ НДС по нормативу 100 % зачисляется в федеральный бюджет.В соответствии с п. 1 ст. 143 НК РФ плательщиками НДС признаются в том числе организации.На основании п. 2 ст. 174 НК РФ

Постановление Пленума ВАС РФ от 18.12.2007 № 65 О некоторых процессуальных вопросах, возникающих при рассмотрении арбитражными судами заявлений налогоплательщиков, связанных с защитой права на возмещение налога на добавленную стоимость по операциям, облагаемым названным налогом по ставке 0 процентов

Постановление Пленума ВАС РФ от 18.12.2007 № 65 О некоторых процессуальных вопросах, возникающих при рассмотрении арбитражными судами заявлений налогоплательщиков, связанных с защитой права на возмещение налога на добавленную стоимость по операциям, облагаемым названным

Глава 15. Типичные ошибки по учету налога на добавленную стоимость (НДС)

Глава 15. Типичные ошибки по учету налога на добавленную стоимость (НДС) Пример 1. Отражение операций по зачету встречных обязательств Очень часто при расчетах за товары, работы, услуги собственным имуществом у плательщиков НДС могут возникнуть проблемы. Ведь для такого

Налог на добавленную стоимость

Налог на добавленную стоимость Налог на добавленную стоимость (НДС) – это косвенный налог, предусматривающий изъятие части добавленной стоимости, созданной в организации, после реализации товаров, работ и услуг. Экономический смысл налога на добавленную стоимостьНДС

6.1. Налог на добавленную стоимость

6.1. Налог на добавленную стоимость Налогу на добавленную стоимость (НДС) посвящена глава 21 НК РФ. В соответствии с пунктами 1 и 5 ст. 174 НК РФ по итогам каждого налогового периода в срок не позднее 20-го числа месяца, следующего за истекшим налоговым периодом организация

14.7. Порядок исчисления и уплаты налога на добавленную стоимость при осуществлении розничной торговли

14.7. Порядок исчисления и уплаты налога на добавленную стоимость при осуществлении розничной торговли Порядок восстановления сумм НДС при переходе налогоплательщика с общего режима на систему налогообложения в виде ЕНВД прописан в пункте 3 статьи 170 НК РФ. НДС при

5.9 Суммы налога на добавленную стоимость по оплаченным товарам (работам, услугам), приобретенным налогоплательщиком и подлежащим включению в состав расходов

5.9 Суммы налога на добавленную стоимость по оплаченным товарам (работам, услугам), приобретенным налогоплательщиком и подлежащим включению в состав расходов Налог на добавленную стоимость по оплаченным товарам (работам, услугам), приобретенным организацией применяющей

3.3.2. Налог на добавленную стоимость

3.3.2. Налог на добавленную стоимость Налог на добавленную стоимость (НДС) является новым элементом налоговой системы для России и взят из практики налогообложения западных стран.Система налога на добавленную стоимость была разработана и внедрена почти во всех отраслях

33. Налог на добавленную стоимость

33. Налог на добавленную стоимость Налог на добавленную стоимость является регулирующим федеральным налогом.Налог на добавленную стоимость представляет собой форму изъятия в бюджет части добавленной стоимости, создаваемой на всех стадиях производства и определяемой

6.2. Проблемы оптимизации налога на добавленную стоимость

6.2. Проблемы оптимизации налога на добавленную стоимость Оптимизация НДС заключается в том, чтобы исходя из специфики расчета этого косвенного налога стараться уменьшить «выходной» НДС и увеличить «входной» НДС.НДС, подлежащий уплате в бюджет = Выходной НДС – Входной