5.7.2. Налог на добавленную стоимость

5.7.2. Налог на добавленную стоимость

В целях применения гл. 21 НК РФ безвозмездная передача рекламной и сувенирной продукции рассматривается как реализация.

Согласно подп. 1 п. 1 ст. 146 НК РФ объектом налогообложения признаются операции по реализации товаров (работ, услуг) на территории Российской Федерации, в том числе реализация предметов залога и передача товаров (результатов выполненных работ, оказание услуг) по соглашению о предоставлении отступного или новации, а также передача имущественных прав.

При этом в целях обложения налогом на добавленную стоимость передача права собственности на товары, результатов выполненных работ, оказание услуг на безвозмездной основе признается реализацией товаров (работ, услуг).

Согласно п. 3 ст. 38 НК РФ товаром в целях налогообложения признается любое имущество, реализуемое либо предназначенное для реализации. В соответствии с п. I ст. 39 НК РФ реализацией товаров признается передача права собственности на товары.

Следовательно, товары, безвозмездно переданные в рекламных целях, являются объектом обложения налогом на добавленную стоимость.

При этом следует учитывать, что в соответствии с п. 2 ст. 154 НК РФ при реализации товаров (работ, услуг) по товарообменным (бартерным) операциям, реализации товаров (работ, услуг) на безвозмездной основе, передаче права собственности на предмет залога залогодержателю при неисполнении обеспеченного залогом обязательства, передаче товаров (результатов выполненных работ, оказании услуг) при оплате труда в натуральной форме налоговая база определяется как стоимость указанных товаров (работ, услуг), исчисленная исходя из цен, определяемых в порядке, аналогичном предусмотренному ст. 40 НК РФ, с учетом акцизов (для подакцизных товаров) и без включения в них налога.

В соответствии с п. 2 ст. 171 НК РФ вычетам подлежат суммы налога, предъявленные налогоплательщику при приобретении товаров (работ, услуг), а также имущественных прав на территории Российской Федерации либо уплаченные налогоплательщиком при ввозе товаров на таможенную территорию Российской Федерации в таможенных режимах выпуска для внутреннего потребления, временного ввоза и переработки вне таможенной территории либо при ввозе товаров, перемещаемых через таможенную границу Российской Федерации без таможенного контроля и таможенного оформления, в отношении:

– товаров (работ, услуг), а также имущественных прав, приобретаемых для осуществления операций, признаваемых объектами налогообложения в соответствии с настоящей главой, за исключением товаров, предусмотренных п. 2 ст. 170 НК РФ:

– товаров (работ, услуг), приобретаемых для перепродажи.

Таким образом, суммы НДС, уплаченные при приобретении товаров (работ, услуг), используемых для изготовления товаров, безвозмездно передаваемых в рекламных целях, принимаются к вычету в общеустановленном порядке при выполнении следующих условий:

– имеется счет-фактура;

– товары (работы, услуги) приняты к учету и приобретены для налогооблагаемых операций.

Вместе с тем на основании подп. 25 п. 3 ст. 149 НК РФ не подлежит обложению налогом на добавленную стоимость (освобождается от налогообложения) передача в рекламных целях товаров (работ, услуг), расходы на приобретение (создание) единицы которых не превышают 100 руб.

Аналогичная позиция изложена в письмах Минфина России от 14.04.2008 № 03-07-11/144, от 22.08.2008 № 03-07-11/279, от 30.09.2003 № 04-03-11/78, письме УФНС России по г. Москве от 26.10.2007 № 20–12/102577.1, от 01.03.2005 № 19–11/12349, письме МНС России от 26.02.2004 № 03-1-08/528/18.

Как отмечено в письме ФАС России от 23.01.2006 № АК/582, нанесение юридическим или физическим лицом логотипов или товарных знаков на сувенирную продукцию (авторучки, футболки, пакеты, календари и прочее) осуществляется в рекламных целях, независимо от дальнейшего распространения данной продукции сотрудникам, партнерам данной организации или третьим лицам, в том числе на безвозмездной основе. К таким случаям, по мнению ФАС России, применяются положения подп. 25 п. 3 ст. 149 НК РФ. При этом указанная норма в равной мере распространяется на органы государственной и муниципальной власти, а также на коммерческие и некоммерческие организации. Этот документ доведен письмом ФНС России от 25.04.2007 № ШТ-6-03/348@ до территориальных налоговых органов в целях администрирования НДС.

Таким образом, при безвозмездной передаче сувенирной продукции в рекламных целях возникает объект обложения налогом на добавленную стоимость в силу норм п. 1 ст. 146 НК РФ, но только при условии, что покупная стоимость или расходы на производство единицы такой продукции превышают 100 руб. согласно подп. 25 п. 3 ст. 149 НК РФ. Налоговую базу надо определять исходя из рыночных цен (п. 2 ст. 154 и ст. 40 НК РФ) и без уменьшения ее на 100 руб.

При передаче сувенирной продукции в рекламных целях стоимостью ниже 100 руб. НДС начислять не следует (подп. 25 п. 3 ст. 149 НК РФ), сумма входного налога по ним к вычету не принимается. Ее включают в расходы организации, не принимаемые для целей исчисления налога на прибыль (п. 19 ст. 270 НК РФ, п. 16 ст. 270 НК РФ, письмо Минфина России от 22.09.2006 № 03-04-11/178). В данном случае считается, что товары были использованы в операциях, не облагаемых налогом на добавленную стоимость. Но существует и другая точка зрения. Уплаченный при приобретении рекламных товаров (работ, услуг) стоимостью меньше 100 руб. НДС к вычету не принимается, организация может учесть его при исчислении налоговой базы по налогу на прибыль в стоимости этой рекламной продукции (подп. 1 п. 2 ст. 170 НК РФ) (письмо УФНС России по г. Москве от 10.01.2007 № 19–11 /741).

Однако арбитражная практика свидетельствует о том, что судьи далеко не во всех случаях считают передачу рекламной продукции (в том числе сувенирной продукции с логотипом организации) в ходе проведения рекламных акций как безвозмездную передачу товаров для целей исчисления НДС.

Например, в постановлении ФАС Волго-Вятского округа от 18.02.2008 по делу № А82-14907/2006-27 определено, что налоговый орган выявил следующее: в 2003–2004 годах общество в рамках рекламных акций при покупке третьими лицами пива часть его передавало бесплатно, а также раздавало продукцию в виде призов за участие в конкурсах. По мнению инспекции, обществом производилась безвозмездная передача имущества в собственность, которая, в соответствии с требованиями подп. 1 п. 1 ст. 146 НК РФ, является объектом обложения налогом на добавленную стоимость.

Однако судьи решили, что в рассматриваемом случае при проведении отдельных товаропродвигающих мероприятий производитель предусмотрел право покупателя получить большее количество единиц продукции (бутылок пива) по цене меньшего количества, т. е. покупатель должен совершить встречное действие. Таким образом, данный вид передачи спорного количества товара нельзя признать безвозмездным.

В постановлении ФАС Московского округа от 18.12.2007 по делу № КА-А40/ 13151-07 определено, что заявителем в ходе рекламных кампаний 2003–2004 гг. среди абонентов на безвозмездной основе распространялась сувенирная продукция (ручки, кружки, зажигалки, брелоки и т. п.), рекламные буклеты, брошюры, листовки, подарки. Оценив фактические обстоятельства применительно к нормам п. 1 ст. 146, п. 3 ст. 38, п. 4 ст. 40 НК РФ, положениям ст. 2 Федерального закона от 18.07.1995 № 108-ФЗ «О рекламе» (в ред. от 21.07.2005), судебные инстанции пришли к правильному выводу о том, что в целях налогообложения листовки, буклеты, брошюры не являются товаром, а потому их бесплатная передача не может являться объектом обложения налогом на добавленную стоимость, поскольку налогом облагается безвозмездная передача не любого имущества, а только имущества, которое является в целях налогообложения товаром.

Судьи указали, что в исследуемой ситуации передача подарков (аппараты сотовой связи 50 000-му абоненту, первому абоненту) была обусловлена для получателя совершением действий по пользованию услугами заявителя в большем объеме, чем без использования этой рекламной продукции. Распространение продукции происходило среди абонентов заявителя при заключении договора на предоставление услуг сотовой связи, подключении роуминга или оказании других дополнительных услуг, т. е. получение приза происходило только при условии приобретения определенной услуги, а поэтому носило возмездный характер.

В постановлении ФАС Московского округа от 24.07.2007, от 26.07.2007 по делу № КА-А40/5975-07 судьями установлено, что стоимость вручаемых участникам рекламных акций рекламных материалов (призов) включалась в себестоимость реализуемой продукции и товаров, участвуя таким образом в формировании продажной цены на реализуемые товары, и покупатели при оплате продукции возмещали продавцу его затраты, включенные в себестоимость реализованной продукции. Поскольку в связи с этим отсутствовала безвозмездная передача рекламной продукции, нельзя принять во внимание довод налогового органа о наличии объекта обложения налогом на добавленную стоимость. Об этом свидетельствовало также то обстоятельство, что получатели призов обязаны были совершить определенные действия.

Пример

ООО «Валь» заключило с рекламным агентством договор на проведение рекламной кампании оказываемых им услуг, согласно которому агентство приобретает за счет организации и раздает покупателям в крупных торговых центрах, указанных организацией, сувениры с логотипом и названием ООО «Валь».

Стоимость приобретенных у фирмы-изготовителя сувениров составила 70 800 руб., в том числе НДС – 10 800 руб., стоимость услуг рекламного агентства по договору – 35 400 руб., в том числе НДС – 5400 руб. Покупная стоимость одного сувенира составляет 177 руб. Предоплата стоимости сувениров произведена 1 июня.

После заключения договора ООО «Валь» перечисляет агентству денежные средства на приобретение сувенирной продукции, оплата рекламных услуг производится после подписания акта приемки-сдачи оказанных рекламных услуг от 29.06.2009. Рекламным агентством представлен также отчет-извещение о проделанной работе, датированный 29.06.2009.

Выручка ООО «Валь» от реализации услуг (без учета НДС) в первом полугодии 2009 г. составила 7 000 000 руб.

Согласно учетной политике ООО «Валь» коммерческие расходы включаются в себестоимость продаж в отчетном периоде их осуществления.

В рассматриваемой ситуации ООО «Валь» заключен договор с рекламным агентством, в соответствии с которым:

– рекламное агентство проводит рекламную кампанию с целью привлечения внимания к ООО «Валь» и оказываемым им услугам. В ходе проведения рекламной кампании раздаются сувениры с логотипом и названием ООО «Валь»;

– рекламное агентство приобретает за счет организации необходимые для проведения рекламной кампании сувениры.

Таким образом, заключенный сторонами договор можно рассматривать как смешанный договор, содержащий элементы договора возмездного оказания услуг и агентского договора (или договора комиссии) (ч. 3 ст. 421, ч. 1 ст. 779, ч. 1 ст. 1005, ч. 1 ст. 990 ГКРФ)

К отношениям сторон по смешанному договору применяются в соответствующих частях правила о договорах, элементы которых содержатся в смешанном договоре, если иное не вытекает из соглашения сторон или существа смешанного договора (ч. 3 ст. 421 ГК РФ).

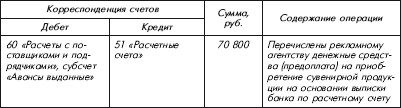

В бухгалтерском учете перечисление рекламному агентству денежных средств для приобретения сувенирной продукции не признается расходом организации и отражается по дебету счета учета расчетов с рекламным агентством (счет 60 «Расчеты с поставщиками и подрядчиками») в корреспонденции со счетом 51 «Расчетные счета», формируя дебиторскую задолженность (п. 3 ПБУ 10/99 и Инструкция по применению Плана счетов).

Приобретенные агентством за счет организации сувениры с логотипом и названием ООО «Валь» принадлежат ей на праве собственности (ч. 1 ст. 996 ГК РФ). Следовательно, при получении извещения рекламного агентства о приобретении им сувенирной продукции ООО «Валь» учитывает данное имущество в составе матермально-производственных запасов на отдельном субсчете счета 10 «Материалы» (п. 2 ПБУ 5/01). Сувениры принимаются к учету по фактической себестоимости, которой при приобретении за плату признается сумма фактических затрат на приобретение (п. 5 и 6 ПБУ 5/01). В частности, к фактическим затратам на приобретение материально-производственных запасов относят суммы, уплачиваемые в соответствии с договором поставщику, а также вознаграждения, уплачиваемые посреднической организации, через которую приобретены материально-производственные запасы. В рассматриваемой ситуации ООО «Валь» принимает к учету сувенирную продукцию по стоимости, уплаченной фирме-изготовителю. При этом кредитуется счет 60 (погашается задолженность рекламного агентства).

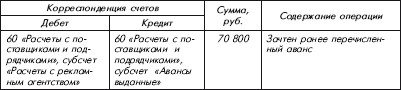

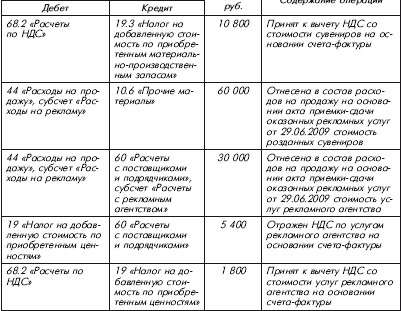

На дату подписания акта приемки-сдачи оказанных услуг от 29.06.2009 ООО «Валь» признает расход по обычным видам деятельности в размере стоимости услуг по проведению рекламной кампании (п. 5 и 7 ПБУ 10/99). При этом в бухгалтерском учете производится запись по дебету счета 44 «Расходы на продажу», субсчет «Расходы на рекламу» и кредиту счета 60 «Расчеты с поставщиками и подрядчиками».

Одновременно ООО «Валь» списывает со счета 10 «Материалы» в дебет счета 44 «Расходы на продажу» стоимость розданной рекламным агентством сувенирной продукции.

Реализация товаров на территории Российской Федерации признается объектом обложения налогом на добавленную стоимость (подп. 1 п. 1 ст. 146 НК РФ). При этом согласно абз. 2 подп. 1 п. 1 ст. 146 НК РФ передача права собственности на товары на безвозмездной основе признается реализацией товаров и облагается налогом на добавленную стоимость. Поскольку покупная стоимость розданных в рекламных целях сувениров в рассматриваемой ситуации составляет 177 руб. за единицу, то ООО «Валь» не вправе применить льготу, установленную подп. 25 п. 3 ст. 149 НК РФ.

Таким образом, несмотря на то, что в рассматриваемой ситуации раздачей сувениров занималось рекламное агентство, у ООО «Валь», являющегося собственником раздаваемых сувениров, возникает объект обложения налогом на добавленную стоимость. При этом налоговая база по налогу на добавленную стоимость определяется исходя из рыночной цены розданной сувенирной продукции (п. 1 ст. 154 НКРФ, письмо ФАС России от 23.01.2006 № АК/582, абз. 2 письма Минфина России от 22.092006 № 03-04-11/178, от 25.11.2004 № 03-04-11/209, от 11.02.2005 № 03-04-11/30, от 30.09.2003 № 04-03-11/78, письмо УФНС России по г. Москве от 26.10.2007 № 20–12/102577.1).

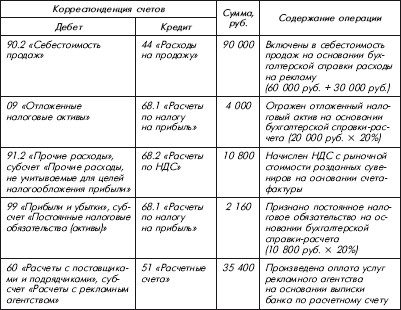

Начисленная в этом случае сумма НДС может быть учтена в составе прочих расходов и отражена по дебету счета 91 «Прочие доходы и расходы», субсчет 91.2 «Прочие расходы», в корреспонденции с. кредитом счета 68 «Расчеты по налогам и сборам» (п. 11 ПБУ 10/99, Инструкция по применению Плана счетов).

В целях исчисления налога на прибыль рекламные расходы, связанные с приобретением сувениров, передаваемых безвозмездно неопределенному кругу лиц, а также оплатой услуг рекламного агентства, являются прочими расходами, связанными с производством и реализацией (подп. 28 п. 1 ст. 264 НК РФ). При этом на основании абз. 5 п. 4 ст. 264 НК РФ осуществленные ООО «Валь» рекламные расходы являются нормируемыми и признаются в июне 2009 г. в размере, не превышающем 1 % от выручки от реализации, определяемой в соответствии со ст. 249 НК РФ (в рассматриваемой ситуации – в размере, не превышающем 70 000 руб. (7 000 000 руб. X 1 %)).

Следовательно, рекламные расходы ООО «Валь» в сумме 20 000 руб. ((70 800 руб. – 10 800 руб. + 35 400 руб. ~ 5400 руб.) – 70 000 руб.) являются сверхнормативными и не учитываются при формировании налоговой базы по налогу на прибыль за первое полугодие 2009 г. Однако данный расход может быть учтен при формировании налоговой базы в последующие отчетные периоды 2009 г. либо за налоговый период – 2009 г., если сумма нормируемых рекламных расходов ООО «Валь» за соответствующий отчетный (налоговый) период не будет превышать предельный размер таких расходов, исчисленный исходя из выручки за этот отчетный (налоговый) период.

Что касается учета в целях налогообложения прибыли суммы НДС, начисленной при передаче в рекламных целях сувенирной продукции посетителям выставки, то, по мнению Минфина России, высказанному в письме от 22.09.2006 № 03-04-11/178, указанная сумма не уменьшает налоговую базу по налогу на прибыль на основании п. 19 ст. 270 НК РФ (как сумма налога, предъявленная приобретателю имущества). Кроме того, данная сумма рассматривается Минфином России в качестве расхода, связанного с безвозмездной передачей имущества, и следовательно, не может учитываться в целях налогообложения прибыли в составе расходов согласно п. 16 ст. 270 НК РФ.

На основании вышесказанного в июне 2009 г. в учете ООО «Валь» в сумме сверхнормативных рекламных расходов возникает вычитаемая временная разница, приводящая к образованию отложенного налогового актива, отражаемого по дебету счета 09 «Отложенные налоговые активы» и кредиту счета 68 «Расчеты по налогам и сборам» (п. 11 и 14 ПБУ 18/02).

В бухгалтерском учете ООО «Валь» признает начисленную сумму НДС прочим расходом, а в налоговом учете указанная сумма не уменьшает налоговую базу по налогу на прибыль. Следовательно, указанная сумма в соответствии с п. 4 и 7 ПБУ 18/02 признается постоянной разницей, приводящей к возникновению постоянного налогового обязательства. Постоянные налоговые обязательства отражаются в бухгалтерском учете на счете 99 «Прибыли и убытки» (субсчет «Постоянные налоговые обязательства (активы)») в корреспонденции с кредитом счета 68 «Расчеты по налогам и сборам».

В рабочем плане счетов ООО «Валь» к балансовому счету 68 «Расчеты по налогам и сборам» открыты следующие субсчета:

– субсчет 68.1 «Расчеты по налогу на прибыль»;

– субсчет 68.2 «Расчеты по НДС».

В бухгалтерском учете ООО «Валь» были сделаны следующие записи:

1 июня:

29 июня:

Если в рассматриваемой ситуации рекламное агентство заключает договор на изготовление сувенирной продукции для ООО «Валь» от своего имени, основанием для принятия к вычету НДС по приобретенным сувенирам для ООО «Валь» является счет-фактура, выставленный в его адрес рекламным агентством и содержащий те же показатели, что и счет-фактура, выставленный фирмой-изготовителем в адрес рекламного агентства (абз. 2 п. 3 Правил ведения журналов учета полученных и выставленных счетов-фактур, книг покупок и книг продаж при расчетах по налогу на добавленную стоимость, утвержденных постановлением Правительства РФ от 02 12.2000 № 914, п. 5 письма МНС России от 21.05.2001 № ВГ-6-03/404, письмо Минфина России от 14.11.2006 № 03-04-09/20).

Согласно абз. 2 п. 7 ст. 171 НК РФ, если в соответствии с гл. 25 НК РФ расходы принимаются для целей налогообложения по нормативам, суммы НДС по таким расходам подлежат вычету в размере, соответствующем указанным нормам. В рассматриваемой ситуации произведенные ООО «Валь» рекламные расходы являются нормируемыми.

В то же время безвозмездная передача сувениров облагается налогом на добавленную стоимость. Следовательно, налог на добавленную стоимость, уплаченный ООО «Валь» при приобретении данных сувениров, может быть принят им к вычету в полном объеме на основании подп. 1 п. 2 ст. 171 НК РФ после принятия к учету сувенирной продукции при наличии счета-фактуры поставщика (п. 1 ст. 172 НК РФ) независимо от наличия сверхнормативных расходов на рекламу в отчетном (налоговом) периоде (см. письмо Минфина России от 30.09.2003 № 04-03-11/78, письмо МНС России от 13.05.2004 № 03-1-08/1191/15@).

В отношении НДС по услугам рекламного агентства следует отметить следующее. В рассматриваемой ситуации невозможно определить, какие именно из произведенных ООО «Валь» нормируемых рекламных расходов являются сверхнормативными. Исходя из предположения, что в рассматриваемой ситуации сверхнормативными расходами на рекламу (20 000 руб.) являются именно расходы по оплате услуг рекламного агентства, ООО «Валь» принимает к вычету не всю сумму НДС, предъявленного рекламным агентством по своим услугам, а только 1800 руб. (5400 руб. – (20 000 руб. X 18 %)). Не принятая к вычету во втором квартале 2009 года сумма налога, по нашему мнению, может быть принята к вычету в случае признания произведенного рекламного расхода в целях налогообложения прибыли в последующих отчетных (налоговом) периодах 2009 г. Но это мнение могут использовать те организации, которые готовы поспорить с налоговым органом. По мнению Минфина России, изложенному в письме от 11.11.2004 № 03-04-11/201, «сверхнормативный» НДС в последующих периодах принять к вычету нельзя. Данная позиция Минфина России спорная и несправедливая (почему нельзя учесть «сверхнормативный остаток» НДС, ведь по налогу на прибыль остаток впоследствии учитывается). Отметим, что в неофициальных разъяснениях представители ФНС России встают на сторону организации, признавая за ней право по мере включения таких расходов в налогооблагаемую базу по налогу на прибыль принять к вычету оставшуюся сумму «входного» НДС.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

5.7.2. Налог на добавленную стоимость

5.7.2. Налог на добавленную стоимость В целях применения гл. 21 НК РФ безвозмездная передача рекламной и сувенирной продукции рассматривается как реализация.Согласно подп. 1 п. 1 ст. 146 НК РФ объектом налогообложения признаются операции по реализации товаров (работ, услуг) на

6.7.3.1. Налог на добавленную стоимость

6.7.3.1. Налог на добавленную стоимость Право на налоговую льготуВ соответствии с подп. 1 п. 1 ст. 146 НК РФ операции по реализации товаров (работ, услуг) на территории Российской Федерации, в том числе передача права собственности на товары, результатов выполненных работ,

Налог на добавленную стоимость

Налог на добавленную стоимость Организации, применяющие УСН, не должны составлять счета-фактуры, вести журналы учета выданных и полученных счетов-фактур, а также заполнять книгу покупок и книгу продаж, так как они освобождены от уплаты НДС на основании п. 2 ст. 346.11 НК РФ

114. Налог на добавленную стоимость

114. Налог на добавленную стоимость Налог на добавленную стоимость (НДС) представляет собой форму изъятия в бюджет добавленной стоимости, создаваемой на всех стадиях производства товаров, работ и услуг.Налогоплательщиками НДС являются: организации, индивидуальные

Налог на добавленную стоимость

Налог на добавленную стоимость Налог на добавленную стоимость (НДС) – это изъятие части добавленной стоимости, созданной налогоплательщиком после того, как он реализует товары, работы и услуги.Концепция НДС отражает результаты давнего спора, которому несколько

Налог на добавленную стоимость

Налог на добавленную стоимость Индивидуальные предприниматели и предприятия, применяющие общий режим налогообложения, исчисляют и уплачивают налог на добавленную стоимость (НДС). Обычная ставка налога составляет 18 %.НДС исчисляется по оплате. Сумма НДС, которую

82. Налог на добавленную стоимость

82. Налог на добавленную стоимость Налог на добавленную стоимость был введен в действие с 1 января 1992 г. В связи с введением НДС и акцизов были отменены налог с оборота и налог с продаж.Правовой основой взимания НДС является НК РФ (часть первая и гл. 21 части второй).Налог на

18.2. Налог на добавленную стоимость

18.2. Налог на добавленную стоимость Налогоплательщиками налога на добавленную стоимость признаются:1. организации;2. индивидуальные предприниматели;3. лица, признаваемые налогоплательщиками налога на добавленную стоимость (далее в настоящей главе – налог) в связи с

3.1.2.Налог на добавленную стоимость

3.1.2.Налог на добавленную стоимость Упрощенная система выгодна с точки зрения налоговой тяготы, ведь в отличие от общего режима налогообложения реализация товаров (работ, услуг) при специальном режиме не облагается НДС.Однако данное преимущество иногда мешает

Налог на добавленную стоимость

Налог на добавленную стоимость Налог на добавленную стоимость (НДС) – это косвенный налог, предусматривающий изъятие части добавленной стоимости, созданной в организации, после реализации товаров, работ и услуг. Экономический смысл налога на добавленную стоимостьНДС

6.1. Налог на добавленную стоимость

6.1. Налог на добавленную стоимость Налогу на добавленную стоимость (НДС) посвящена глава 21 НК РФ. В соответствии с пунктами 1 и 5 ст. 174 НК РФ по итогам каждого налогового периода в срок не позднее 20-го числа месяца, следующего за истекшим налоговым периодом организация

105. Налог на добавленную стоимость

105. Налог на добавленную стоимость Налог на добавленную стоимость (НДС ) представляет собой форму изъятия в бюджет добавленной стоимости, создаваемой на всех стадиях производства товаров, работ и услуг.Налогоплательщиками НДС являются: организации, индивидуальные

2.1.1. Налог на добавленную стоимость

2.1.1. Налог на добавленную стоимость НалогоплательщикиВ соответствии со статьей 143 НК РФ налогоплательщиками НДС признаются субъекты малого бизнеса, в том числе индивидуальные предприниматели, не переведенные на специальные налоговые режимы.Объект

3.3.2. Налог на добавленную стоимость

3.3.2. Налог на добавленную стоимость Налог на добавленную стоимость (НДС) является новым элементом налоговой системы для России и взят из практики налогообложения западных стран.Система налога на добавленную стоимость была разработана и внедрена почти во всех отраслях

33. Налог на добавленную стоимость

33. Налог на добавленную стоимость Налог на добавленную стоимость является регулирующим федеральным налогом.Налог на добавленную стоимость представляет собой форму изъятия в бюджет части добавленной стоимости, создаваемой на всех стадиях производства и определяемой