6.7.3.1. Налог на добавленную стоимость

6.7.3.1. Налог на добавленную стоимость

Право на налоговую льготу

В соответствии с подп. 1 п. 1 ст. 146 НК РФ операции по реализации товаров (работ, услуг) на территории Российской Федерации, в том числе передача права собственности на товары, результатов выполненных работ, оказание услуг на безвозмездной основе признается реализацией товаров (работ, услуг), т. е. облагается налогом на добавленную стоимость на общих основаниях.

При этом согласно подп. 12 п. 3 ст. 149 НК РФ операции по передаче товаров (выполнению работ, оказанию услуг) безвозмездно в рамках благотворительной деятельности в соответствии с Законом № 135-ФЗ, за исключением подакцизных товаров, не подлежит налогообложению (освобождается от налогообложения) на территории Российской Федерации.

Товаром в целях налогообложения признается любое имущество, реализуемое или предназначенное для реализации (п. 3 ст. 38 НК РФ). Под реализацией товаров понимается передача права собственности на эти товары другому лицу (п. I ст. 39 НКРФ).

Таким образом, передача имущества (за исключением подакцизных товаров) благополучателям в рамках благотворительной деятельности освобождается от обложения налогом на добавленную стоимость, а вне рамок благотворительной помощи облагается этим налогом в общеустановленном порядке.

При передаче денег в качестве благотворительной помощи компания также не должна начислять НДС (ст. 128 ГК РФ, ст. 11, подп. 1 п. 3 ст. 39, подп. 1 п. 2 ст. 146 НК РФ). В качестве аргумента в данном случае можно также использовать разъяснение Минфина России в письме от 08.1 1.2007 № 03-07-11 /555. Так, перечень операций, признаваемых объектом обложения налогом на добавленную стоимость, установлен п. 1 ст. 146 НК РФ. Операции по перечислению (передаче) денежных средств в данный перечень не включены. В связи с этим при безвозмездном перечислении организацией денежных средств данная организация НДС не уплачивает.

Для применения льготы, установленной подп. 12 п. 3 ст. 149 НК РФ, прежде всего необходимо, чтобы благотворительная деятельность компании соответствовала признакам такой деятельности, установленным законодателем (см. письмо УФНС России по Московской области от 14.09.2006 № 21-22-И/1096).

Если оказываемая помощь является благотворительной (см. таблицу выше), то компания вправе использовать налоговую льготу по налогу на добавленную стоимость.

Однако на основании п. 5 ст. 149 НК РФ компания вправе отказаться от льготы по налогу на добавленную стоимость, предусмотренной подп. 12 п. 3 ст. 149 НК РФ, подав соответствующее заявление об отказе в налоговую инспекцию до 1 – го числа того налогового периода, в котором она решила отказаться от льготы. В данном случае компания получит право на вычет «входного» НДС по приобретенным для благотворительных целей товарам на основании п. 1 ст. 172 НК РФ при соблюдении критериев, установленных п. 1 ст. 172 и п. 2 ст. 171 НК РФ (т. е. при принятии к учету таких товаров и наличии корректно оформленных счетов-фактур).

Таким образом, при оказании благотворительной помощи путем передачи имущества компании, применяющей общий режим налогообложения, необходимо подсчитать, что будет наиболее выгодно для нее с точки зрения уплаты НДС: применение освобождения от НДС либо возмещение «входного» НДС.

Компании, применяющие упрощенную систему налогообложения, не подпадают под уплату НДС на основании п. 2 ст. 346.11 НК РФ, как лицо, применяющее упрощенную систему налогообложения.

Перечень необходимых документов

Перечень документов, подтверждающих право компании на льготу по налогу на добавленную стоимость по благотворительной деятельности, гл. 21 НК РФ (ст. 149 НК РФ) не установлен.

По мнению налоговых органов, изложенному в письме УФНС России по г. Москве от 02.08.2005 № 19–11/55153, для подтверждения рассматриваемого освобождения компания должна представить документы, подтверждающие такое право, а именно:

– договор (контракт) налогоплательщика с получателем благотворительной помощи на безвозмездную передачу товаров (выполнение работ, оказание услуг) в рамках оказания благотворительной деятельности;

– копии документов, подтверждающих принятие на учет получателем благотворительной помощи безвозмездно полученных товаров (выполненных работ, оказанных услуг);

– акты или другие документы, свидетельствующие о целевом использовании полученных (выполненных, оказанных) в рамках благотворительной деятельности товаров (работ, услуг).

Если получателем благотворительной помощи является физическое лицо, то в налоговый орган представляется документ, подтверждающий фактическое получение этим лицом товаров (работ, услуг).

Документы, подтверждающие целевое использование имущества, получающая сторона сможет представить не сразу, а спустя какое-то время после получения благотворительной помощи.

Принять же решение о том, начислять или не начислять НДС, компания должна в момент передачи имущества в благотворительных целях.

Следовательно, если компания воспользовалась льготой в одном налоговом периоде, а подтверждающего документа в следующих налоговых периодах не получила, то ей придется доначислить НДС за период безвозмездной передачи и подать уточненную налоговую декларацию за тот же период.

Во избежание подобной ситуации рекомендуем вам предусмотреть в договоре следующее положение: благополучатель обязан отчитаться о целевом использовании полученной благотворительной помощи в течение того квартала, в котором она получена.

Налоговая льгота и статус благополучателя

Налоговый кодекс РФ не содержит разъяснений по вопросу статуса получателя благотворительной помощи при применении льготы, предусмотренной подп. 12 п. 3 ст. 149 НК РФ. Официальная позиция заключается в том, что получателями благотворительной помощи не могут выступать коммерческие организации, политические партии, движения и т. п. (см. письмо МНС России от 13.05.2004 № 03-1 -08/1191 /15@ «Свод писем по применению действующего законодательства по НДС за второе полугодие 2003 года —1 квартал 2004 года»).

Налоговая льгота и статус благотворителя

Кроме того, из содержания Налогового кодекса РФ также неясно, вправе ли воспользоваться этой льготой организация, не имеющая статуса благотворительной.

Мнения контролирующих органов по данной проблеме разделились.

Согласно позиции Минфина России, изложенной в письме Минфина России от 24.04.2006 № 03-04-11/72, организация, передающая благотворительную помощь, не обязательно должна иметь статус благотворительной организации. То есть льготу может применить любая организация.

В письме УМНС России по г. Москве от 21.06.2004 № 24–14/4/41004 «Рекомендации по проведению проверки правомерности предоставления освобождения от налогообложения в соответствии со ст. 149 НК РФ» разъяснено, что безвозмездная передача товаров, работ, услуг организациями, не являющимися благотворительными, облагается налогом на добавленную стоимость. Это означает, что льготу может применить только благотворительная организация.

Необходимость раздельного учета

Компания, осуществляющая благотворительную деятельность, должна помнить о требованиях п. 4 ст. 149 НК РФ, согласно которому налогоплательщик, осуществляющий операции, подлежащие и не подлежащие обложению налогом на добавленную стоимость (освобождаемые от налогообложения), обязан вести раздельный учет таких операций.

Кроме того, на основании п. 4 ст. 170 НК РФ компания обязана вести раздельный учет сумм налога по приобретенным товарам (работам, услугам), в том числе основным средствам и нематериальным активам, имущественным правам, используемым для осуществления как облагаемых налогом, так и не подлежащих налогообложению (освобожденных от налогообложения) операций. Суммы НДС, относящиеся к изначально приобретенным для передачи в рамках благотворительной деятельности товарам (работам, услугам), учитываются в их стоимости на основании п. 2 ст. 170 НК РФ.

Отсутствие раздельного учета может привести к тому, что компания потеряет право применять вычеты по налогу на добавленную стоимость и эти суммы нельзя будет включить в расходы, учитываемые при определении налоговой базы по налогу на прибыль организаций.

Случаи восстановления НДС

Если суммы «входного» НДС были предъявлены к вычету, поскольку товары предполагалось использовать для осуществления операций, подлежащих обложению налогом на добавленную стоимость, то в случае их безвозмездной передачи суммы налога подлежат восстановлению (подп. 2 п. 3 ст. 170 НК РФ). При оказании благотворительной помощи путем передачи основных средств восстанавливается не вся ранее принятая к вычету сумма НДС, а только часть, пропорциональная их остаточной стоимости.

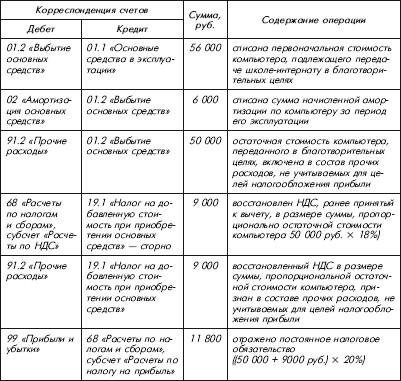

Пример

ООО «Грэг» принято решение о передаче школе-интернату числящегося на балансе компьютера в благотворительных целях.

Первоначальная стоимость компьютера – 56 000 руб. (без НДС). Сумма амортизации, начисленной за время эксплуатации компьютера составила 6000 руб.

В бухгалтерском учете ООО «Грэг» операции по передаче компьютера в благотворительных целях отражены следующими записями:

При восстановлении НДС компания должна зарегистрировать в книге продаж счет-фактуру, ранее зарегистрированный в книге покупок (на основании которого налог был принят к вычету). Причем счет-фактура регистрируется в книге продаж в сумме, подлежащей восстановлению. Поскольку суммы НДС восстанавливаются в налоговом периоде, в котором товары (выполненные работы, оказанные услуги) были переданы или начинают использоваться налогоплательщиком в необлагаемых операциях (п. 3 ст. 170 НК РФ), счет-фактура также регистрируется в книге продаж за тот же налоговый период. Суммы восстановленного налога отражаются в графе 6 строки 190 раздела 3 «Расчет суммы налога, подлежащей уплате в бюджет по операциям по реализации товаров (работ, услуг), передаче имущественных прав, облагаемых по налоговым ставкам, предусмотренным п. 2–4 ст. 164 Налогового кодекса Российской Федерации» налоговой декларации по НДС (форма по КНД 1151001), утвержденной приказом Минфина России от 07.11.2006 № 136н.

Далее возникает проблема – куда отнести восстановленный налог?

В Налоговом кодексе РФ указано, что суммы налога, подлежащие восстановлению в соответствии с подп. 2 п. 3 ст. 170 НК РФ, не включаются в стоимость указанных товаров (работ, услуг), а учитываются в составе прочих расходов согласно ст. 264 НК РФ. Однако применительно к благотворительной деятельности следовать данной норме нельзя. Расходы в виде восстановленного НДС напрямую связаны с расходами на благотворительность, которые не учитываются в целях исчисления налога на прибыль (п. 16 и 34 ст. 270 НК РФ). Поэтому сумма восстановленного налога должна быть учтена в составе прочих расходов, не учитываемых для целей налогообложения прибыли.

Оформление счетов-фактур

При безвозмездной передаче в рамках благотворительной деятельности компания должна оформлять счет-фактуру. При этом счет-фактура оформляется в обычном порядке, но без выделения сумм налога (см. письмо УФНС России по г. Москве от 15.05.2007 № 19–11/44603). Это объясняется следующим.

На основании п. 3 ст. 169 НК РФ налогоплательщик обязан составить счет-фактуру, вести журналы учета полученных и выставленных счетов-фактур, книги покупок и книги продаж, если иное не предусмотрено п. 4 ст. 169 НК РФ, в частности, при совершении операций, признаваемых объектом налогообложения в соответствии с настоящей главой, в том числе не подлежащих налогообложению (освобождаемых от налогообложения) в соответствии со ст. 149 НК РФ.

В соответствии с п. 3 ст. 168 НК РФ при реализации товаров (работ, услуг), имущественных прав выставляются соответствующие счета-фактуры не позднее пяти дней, считая со дня отгрузки товара (выполнения работ, оказания услуг) или со дня передачи имущественных прав.

При этом при реализации товаров (работ, услуг), операции по реализации которых не подлежат обложению налогом на добавленную стоимость (освобождаются от налогообложения), а также при освобождении налогоплательщика в соответствии со ст. 145 НК РФ от исполнения обязанностей налогоплательщика расчетные документы, первичные учетные документы оформляются и счета-фактуры выставляются без выделения соответствующих сумм НДС. На указанных документах делается соответствующая надпись или ставится штамп «Без налога» (п. 5 ст. 168 НК РФ).

Постановлением Правительства РФ от 02.12.2000 № 914 утверждены Правила ведения журналов учета полученных и выставленных счетов-фактур, книг покупок и книг продаж при расчетах по НДС.

Согласно п. 16 Правил продавцы ведут книгу продаж, предназначенную для регистрации счетов-фактур (контрольных лент, ККТ, бланков строгой отчетности) при реализации товаров (выполнении работ, оказании услуг) населению.

В книге продаж регистрируются выписанные и (или) выставленные счета-фактуры во всех случаях, когда возникает обязанность по исчислению НДС, в том числе при исполнении обязанностей налоговых агентов и при осуществлении операций, не подлежащих налогообложению (освобождаемых от налогообложения).

Заполнение налоговой декларации

При осуществлении благотворительной деятельности компания должна заполнить и представить в составе налоговой декларации по налогу на добавленную стоимость раздел 9 налоговой декларации «Операции, не подлежащие налогообложению (освобождаемые от налогообложения); операции, не признаваемые объектом налогообложения; операции по реализации товаров (работ, услуг), местом реализации которых не признается территория Российской Федерации, а также суммы оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг), длительность производственного цикла изготовления которых составляет свыше шести месяцев».

Правила заполнения раздела 9 налоговой декларации по налогу на добавленную стоимость разъяснены в п. 31 Порядка заполнения этой декларации, утвержденного в приложении № 2 к приказу Минфина России от 07.11.2006 № 136н. Согласно этому пункту налогоплательщики при осуществлении операций, освобождаемых от обложения налогом на добавленную стоимость, должны заполнять раздел 9 налоговой декларации по налогу на добавленную стоимость.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

5.7.2. Налог на добавленную стоимость

5.7.2. Налог на добавленную стоимость В целях применения гл. 21 НК РФ безвозмездная передача рекламной и сувенирной продукции рассматривается как реализация.Согласно подп. 1 п. 1 ст. 146 НК РФ объектом налогообложения признаются операции по реализации товаров (работ, услуг) на

6.7.3.1. Налог на добавленную стоимость

6.7.3.1. Налог на добавленную стоимость Право на налоговую льготуВ соответствии с подп. 1 п. 1 ст. 146 НК РФ операции по реализации товаров (работ, услуг) на территории Российской Федерации, в том числе передача права собственности на товары, результатов выполненных работ,

Налог на добавленную стоимость

Налог на добавленную стоимость Организации, применяющие УСН, не должны составлять счета-фактуры, вести журналы учета выданных и полученных счетов-фактур, а также заполнять книгу покупок и книгу продаж, так как они освобождены от уплаты НДС на основании п. 2 ст. 346.11 НК РФ

114. Налог на добавленную стоимость

114. Налог на добавленную стоимость Налог на добавленную стоимость (НДС) представляет собой форму изъятия в бюджет добавленной стоимости, создаваемой на всех стадиях производства товаров, работ и услуг.Налогоплательщиками НДС являются: организации, индивидуальные

Налог на добавленную стоимость

Налог на добавленную стоимость Налог на добавленную стоимость (НДС) – это изъятие части добавленной стоимости, созданной налогоплательщиком после того, как он реализует товары, работы и услуги.Концепция НДС отражает результаты давнего спора, которому несколько

Налог на добавленную стоимость

Налог на добавленную стоимость Индивидуальные предприниматели и предприятия, применяющие общий режим налогообложения, исчисляют и уплачивают налог на добавленную стоимость (НДС). Обычная ставка налога составляет 18 %.НДС исчисляется по оплате. Сумма НДС, которую

82. Налог на добавленную стоимость

82. Налог на добавленную стоимость Налог на добавленную стоимость был введен в действие с 1 января 1992 г. В связи с введением НДС и акцизов были отменены налог с оборота и налог с продаж.Правовой основой взимания НДС является НК РФ (часть первая и гл. 21 части второй).Налог на

18.2. Налог на добавленную стоимость

18.2. Налог на добавленную стоимость Налогоплательщиками налога на добавленную стоимость признаются:1. организации;2. индивидуальные предприниматели;3. лица, признаваемые налогоплательщиками налога на добавленную стоимость (далее в настоящей главе – налог) в связи с

3.1.2.Налог на добавленную стоимость

3.1.2.Налог на добавленную стоимость Упрощенная система выгодна с точки зрения налоговой тяготы, ведь в отличие от общего режима налогообложения реализация товаров (работ, услуг) при специальном режиме не облагается НДС.Однако данное преимущество иногда мешает

Налог на добавленную стоимость

Налог на добавленную стоимость Налог на добавленную стоимость (НДС) – это косвенный налог, предусматривающий изъятие части добавленной стоимости, созданной в организации, после реализации товаров, работ и услуг. Экономический смысл налога на добавленную стоимостьНДС

6.1. Налог на добавленную стоимость

6.1. Налог на добавленную стоимость Налогу на добавленную стоимость (НДС) посвящена глава 21 НК РФ. В соответствии с пунктами 1 и 5 ст. 174 НК РФ по итогам каждого налогового периода в срок не позднее 20-го числа месяца, следующего за истекшим налоговым периодом организация

105. Налог на добавленную стоимость

105. Налог на добавленную стоимость Налог на добавленную стоимость (НДС ) представляет собой форму изъятия в бюджет добавленной стоимости, создаваемой на всех стадиях производства товаров, работ и услуг.Налогоплательщиками НДС являются: организации, индивидуальные

2.1.1. Налог на добавленную стоимость

2.1.1. Налог на добавленную стоимость НалогоплательщикиВ соответствии со статьей 143 НК РФ налогоплательщиками НДС признаются субъекты малого бизнеса, в том числе индивидуальные предприниматели, не переведенные на специальные налоговые режимы.Объект

3.3.2. Налог на добавленную стоимость

3.3.2. Налог на добавленную стоимость Налог на добавленную стоимость (НДС) является новым элементом налоговой системы для России и взят из практики налогообложения западных стран.Система налога на добавленную стоимость была разработана и внедрена почти во всех отраслях

33. Налог на добавленную стоимость

33. Налог на добавленную стоимость Налог на добавленную стоимость является регулирующим федеральным налогом.Налог на добавленную стоимость представляет собой форму изъятия в бюджет части добавленной стоимости, создаваемой на всех стадиях производства и определяемой

Орлова Елена Васильевна

Просмотр ограничен

Смотрите доступные для ознакомления главы 👉