3.3.2. Налог на добавленную стоимость

3.3.2. Налог на добавленную стоимость

Налог на добавленную стоимость (НДС) является новым элементом налоговой системы для России и взят из практики налогообложения западных стран.

Система налога на добавленную стоимость была разработана и внедрена почти во всех отраслях во Франции в 50-х годах, а с 1968 года распространилась на торговлю. В настоящее время НДС применяется более чем в 40 странах с экономикой, основанной на рыночных отношениях.

По своей экономической сущности НДС представляет собой одну из форм изъятия в бюджет части добавленной стоимости, создаваемой в процессе производства и реализации продукции, товаров, строительстве, оказании услуг, выполнении работ. В каждом звене товародвижения в бюджет изымается часть прироста стоимости, созданной трудом работников. Эта часть определяется по твердо установленным ставкам, включается в цену и вносится в бюджет по мере реализации продукции, товаров, работ, оказании услуг. В соответствии с экономическим смыслом объектом налогообложения является добавленная стоимость (ДС), которая рассчитывается (3.25):

ДС = Ц – Материальные затраты на его производство

или (3.26)

ДС = Выручка от реализации – Сумма материальных затрат

Традиционно считается, что добавленная стоимость состоит из затрат на оплату труда, отчислений на социальные нужды, амортизации основных средств и прибыли от продажи.

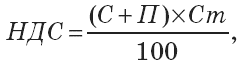

Для того чтобы рассчитать НДС способом, соответствующим его экономическому содержанию, необходима соответствующая система учета затрат, в России она к этому не приспособлена, поэтому на практике принят упрощенный метод расчета НДС. В сфере производства, оптовой торговле, строительстве, при оказании услуг и выполнении работ НДС включается в цену отдельным расчетом:

В сфере производства для неподакцизных товаров и продукции (3.27):

где Ст– ставка НДС,%;

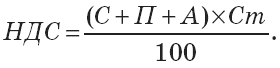

для подакцизных товаров (3.28):

Подакцизные товары подвергаются двойному налогообложению – сумма акцизного налога включается в облагаемый оборот НДС.

В сфере оптовой торговли (3.29):

Ставки НДС установлены законодательно и являются едиными на территории страны.

Акциз и НДС являются важными ценообразующими элементами, влияющими на рост уровня цены. Во-первых, способствуя увеличению цены, они ограничивают потребительский спрос и способствуют изъятию доходов населения в бюджет при одновременном сдерживании потребления.

Во-вторых, в условиях инфляции они автоматически индексируются темпами инфляции исходя из особенностей определения облагаемого оборота и тем самым еще больше усугубляют инфляционные процессы. Очевидно, что величина ставок косвенных налогов должна быть экономическим регулятором, что предполагает обоснование как их размера, так и методики исчисления.

Среди отечественных экономистов в течение последних лет идет дискуссия относительно целесообразности снижения ставок. Сторонники этой идеи утверждают, что при снижении ставок произойдет рост производства и прирост налоговых поступлений будет больше, чем потери от снижения ставок, что происходит в странах с развитой рыночной экономикой. Такая динамика налоговых поступлений, как показывает практика, возникает в том случае, если промышленность быстро и чутко реагирует на увеличение спроса ростом производства, что предполагает высокую эластичность предложения. Опыт работы отечественных предприятий свидетельствует, что при уменьшении ставок они не снижают цены или увеличивают производство, а довольствуются увеличением получаемой прибыли. Таким образом, при уменьшении ставок косвенных налогов необходимо параллельное внедрение комплекса мер по поддержке производства, в противном случае будет уменьшаться сумма поступлений и расти дефицит бюджета страны.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

5.7.2. Налог на добавленную стоимость

5.7.2. Налог на добавленную стоимость В целях применения гл. 21 НК РФ безвозмездная передача рекламной и сувенирной продукции рассматривается как реализация.Согласно подп. 1 п. 1 ст. 146 НК РФ объектом налогообложения признаются операции по реализации товаров (работ, услуг) на

6.7.3.1. Налог на добавленную стоимость

6.7.3.1. Налог на добавленную стоимость Право на налоговую льготуВ соответствии с подп. 1 п. 1 ст. 146 НК РФ операции по реализации товаров (работ, услуг) на территории Российской Федерации, в том числе передача права собственности на товары, результатов выполненных работ,

Налог на добавленную стоимость

Налог на добавленную стоимость Организации, применяющие УСН, не должны составлять счета-фактуры, вести журналы учета выданных и полученных счетов-фактур, а также заполнять книгу покупок и книгу продаж, так как они освобождены от уплаты НДС на основании п. 2 ст. 346.11 НК РФ

114. Налог на добавленную стоимость

114. Налог на добавленную стоимость Налог на добавленную стоимость (НДС) представляет собой форму изъятия в бюджет добавленной стоимости, создаваемой на всех стадиях производства товаров, работ и услуг.Налогоплательщиками НДС являются: организации, индивидуальные

Налог на добавленную стоимость

Налог на добавленную стоимость Налог на добавленную стоимость (НДС) – это изъятие части добавленной стоимости, созданной налогоплательщиком после того, как он реализует товары, работы и услуги.Концепция НДС отражает результаты давнего спора, которому несколько

Налог на добавленную стоимость

Налог на добавленную стоимость Индивидуальные предприниматели и предприятия, применяющие общий режим налогообложения, исчисляют и уплачивают налог на добавленную стоимость (НДС). Обычная ставка налога составляет 18 %.НДС исчисляется по оплате. Сумма НДС, которую

82. Налог на добавленную стоимость

82. Налог на добавленную стоимость Налог на добавленную стоимость был введен в действие с 1 января 1992 г. В связи с введением НДС и акцизов были отменены налог с оборота и налог с продаж.Правовой основой взимания НДС является НК РФ (часть первая и гл. 21 части второй).Налог на

18.2. Налог на добавленную стоимость

18.2. Налог на добавленную стоимость Налогоплательщиками налога на добавленную стоимость признаются:1. организации;2. индивидуальные предприниматели;3. лица, признаваемые налогоплательщиками налога на добавленную стоимость (далее в настоящей главе – налог) в связи с

3.1.2.Налог на добавленную стоимость

3.1.2.Налог на добавленную стоимость Упрощенная система выгодна с точки зрения налоговой тяготы, ведь в отличие от общего режима налогообложения реализация товаров (работ, услуг) при специальном режиме не облагается НДС.Однако данное преимущество иногда мешает

Налог на добавленную стоимость

Налог на добавленную стоимость Налог на добавленную стоимость (НДС) – это косвенный налог, предусматривающий изъятие части добавленной стоимости, созданной в организации, после реализации товаров, работ и услуг. Экономический смысл налога на добавленную стоимостьНДС

6.1. Налог на добавленную стоимость

6.1. Налог на добавленную стоимость Налогу на добавленную стоимость (НДС) посвящена глава 21 НК РФ. В соответствии с пунктами 1 и 5 ст. 174 НК РФ по итогам каждого налогового периода в срок не позднее 20-го числа месяца, следующего за истекшим налоговым периодом организация

105. Налог на добавленную стоимость

105. Налог на добавленную стоимость Налог на добавленную стоимость (НДС ) представляет собой форму изъятия в бюджет добавленной стоимости, создаваемой на всех стадиях производства товаров, работ и услуг.Налогоплательщиками НДС являются: организации, индивидуальные

2.1.1. Налог на добавленную стоимость

2.1.1. Налог на добавленную стоимость НалогоплательщикиВ соответствии со статьей 143 НК РФ налогоплательщиками НДС признаются субъекты малого бизнеса, в том числе индивидуальные предприниматели, не переведенные на специальные налоговые режимы.Объект

3.3.2. Налог на добавленную стоимость

3.3.2. Налог на добавленную стоимость Налог на добавленную стоимость (НДС) является новым элементом налоговой системы для России и взят из практики налогообложения западных стран.Система налога на добавленную стоимость была разработана и внедрена почти во всех отраслях

33. Налог на добавленную стоимость

33. Налог на добавленную стоимость Налог на добавленную стоимость является регулирующим федеральным налогом.Налог на добавленную стоимость представляет собой форму изъятия в бюджет части добавленной стоимости, создаваемой на всех стадиях производства и определяемой