Документирование работы внутреннего аудита

Документирование работы внутреннего аудита

Процесс документирования приводит к созданию рабочей документации. Любое ПВА выигрывает от внедрения оптимальной системы документирования работы в рамках аудиторских проектов. Наличие такой системы имеет ряд следующих существенных плюсов:

– Контроль качества выполнения работы на проекте. Существует две ситуации, когда наличие рабочих документов однозначно позитивно сказывается на повышении качества работы аудиторов. Во-первых, руководителю ПВА, в состав которого входит более шести-семи аудиторов, сложно контролировать ход работы без использования рабочей документации. Во-вторых, руководитель ПВА должен обязательно культивировать документирование, если в проекте участвуют новые сотрудники, возможности которых еще до конца не ясны. Компромиссным вариантом является контроль исполнения работы со стороны более опытных сотрудников. Тем не менее документирование обеспечивает более объективную оценку действий новых сотрудников.

• Тренировка коммуникативных и аналитических навыков. По сути, у многих сотрудников, особенно не участвующих в формировании отчета, нет иной возможности совершенствовать свои коммуникативные (в большей степени) и аналитические навыки, кроме как в процессе составления рабочих документов. Также это позволяет заранее выявлять слабые места в подготовке сотрудников ПВА и своевременно организовывать их обучение.

• Доказательство позиции по результатам аудита. Документирование способствует формированию более целостных и качественных доказательств, так как заставляет аудитора формировать и проверять причинно-следственные связи в ходе работы.

• Соблюдение принципа воспроизведения. Один из фундаментальных принципов методологии внутреннего аудита. Для его соблюдения необходимо обеспечить возможность любому сотруднику ПВА повторить работу другого сотрудника ПВА и прийти к тем же выводам. Без документирования работы сделать это практически невозможно. Объем и прочие характеристики документирования для соблюдения принципа воспроизведения могут определяться индивидуально для каждого объекта аудита и могут быть частью унифицированной методологии. Выбор во многом остается за руководителем ПВА.

• Формирование статистической базы. В данном направлении особых ограничений нет. Однако в первую очередь имеет смысл создавать базу по рискам, выявленным в ходе проектов, особенно тем, разобраться с которыми в ходе проекта не удалось. Это позволяет более осмысленно формировать тематику последующих аудитов как того же объекта, так и сопоставимых объектов аудита. Кроме того, наличие статистической базы определенным образом автоматизирует последующие проекты аудита, в первую очередь за счет устранения необходимости заново устанавливать все причинно-следственные связи. Например, по результатам аудита процесса «Персонал» было установлено, что основная причина текучести на предприятии заключается в низком уровне оплаты труда. При следующем аудите того же или другого процесса на том же предприятии при сохранении того же уровня текучести достаточно убедиться в отсутствии других причин и сохранении того же уровня оплаты труда, чтобы сделать вывод. Кроме того, выявленные причинно-следственные связи можно в первую очередь проверять при аудите сопоставимых объектов. Мощная статистическая база может упростить аудиторский процесс вплоть до аудита, полностью построенного на использовании чек-листа.

• Обеспечение соблюдения принципа преемственности. При отсутствии документирования в случае полного или существенного изменения команды внутреннего аудита большая часть ранее достигнутого утрачивается. Таким образом, с одной стороны, обеспечение принципа преемственности – это задача акционеров (для поддержания тонуса системы внутреннего контроля), с другой стороны – задача менеджмента, для сохранения потенциала института агентов изменений (аудит чаще многих других функций выступает с предложениями об изменениях). Парадокс заключается в том, что те и другие вряд ли представляют себе влияние документирования на обеспечение выполнения данных задач.

Что касается существенных минусов документирования, то по большому счету минус только один – эффективное документирование требует существенных затрат ресурсов. Например, с точки зрения времени документирование работы по аудиту процесса может занять в среднем 60–80 % времени, затраченного на выполнение самой работы. И это не считая времени устранения замечаний в рабочих документах по результатам их просмотра руководителем команды аудиторов.

Также хотелось бы обратить внимание на несколько нюансов, которые могут повысить эффективность и качество документирования.

Нюанс 1. Весьма полезно использовать перекрестные ссылки в рабочих документах. Такие ссылки в большинстве случаев представляют собой пометки, которые позволяют оперативно перемещаться между рабочими документами, имеющими причинно-следственные связи либо использующими взаимосвязанную информацию. Перекрестные ссылки можно проставлять как вручную (если рабочая документация готовится в бумажном виде), так и электронным способом (если рабочая документация готовится с использованием компьютерных программ). Варианты использования перекрестных ссылок весьма разнообразны, например ссылка из описания процесса на матрицу (для указания конкретного риска в конкретном месте процесса), из таблички с описанием теста на пункт отчета (для ускорения поиска деталей расчета, описанного в тесте).

Нюанс 2. Чем больше объем рабочей документации, тем больше потребность в использовании унифицированной терминологии. Логика достаточно проста – чем больше документов, тем больше тратится ресурсов на их обработку. Единообразная терминология ускоряет восприятие информации и улучшает качество восприятия, а значит, позволяет экономить один из ключевых ресурсов – время.

Нюанс 3. При документировании детального тестирования (таблицы в Excel и т. д.) существует два основных подхода (выбор во многом зависит от квалификации и численности команды). Первый заключается в том, что каждый этап работы (каждый тест, каждая выборка и т. д.) аудитора документируется независимо от того, попадет данный материал в отчет или нет. Такой подход целесообразно применять в случае многочисленной команды внутренних аудиторов (более пяти – семи человек) и/или относительно невысокой квалификации участников команды.

При втором подходе документируются только те этапы, по результатам которых высока вероятность получения материалов для отчета. Другими словами, если по результатам теста выясняется, что определенные недостатки приводят к убыткам, то такой тест должен быть задокументирован. При использовании второго подхода аудитор формирует рабочие документы часто по собственному усмотрению, ориентируясь лишь на ценность материала для отчета. Основной принцип – обеспечить достаточность доказательной базы. Такой подход подойдет для скромных по размерам ПВА (не более пяти человек) и/или для команды высокопрофессиональных аудиторов.

Несколько слов об оформлении матриц рисков и контрольных процедур и тестов. В целом какие-либо правила отсутствуют. Особенности оформления определяются как соображениями целесообразности и практичности, так и вкусом и предпочтениями руководителя ПВА и/или руководителя проекта. Как минимум методология оформления матриц и тестов должна способствовать обеспечению доказательности материалов отчета. Полезно придерживаться трех описанных выше нюансов. Например, описывать контрольную процедуру в матрице аналогично описанию на схеме процесса и наоборот (соблюдение принципа унификации). Или, например, в матрице указывается пункт и подпроцесс, где находится риск или контрольная процедура, при этом пункт совпадает с пунктом по схеме (принцип перекрестных ссылок), а название подпроцесса – с названием схемы (принцип унификации). Или еще пример: в столбце матрицы «Тестирование» указывается название и номер теста по соответствующему процессу. Для этой цели в каждом процессе используется определенная нумерация тестов (принцип перекрестных ссылок).

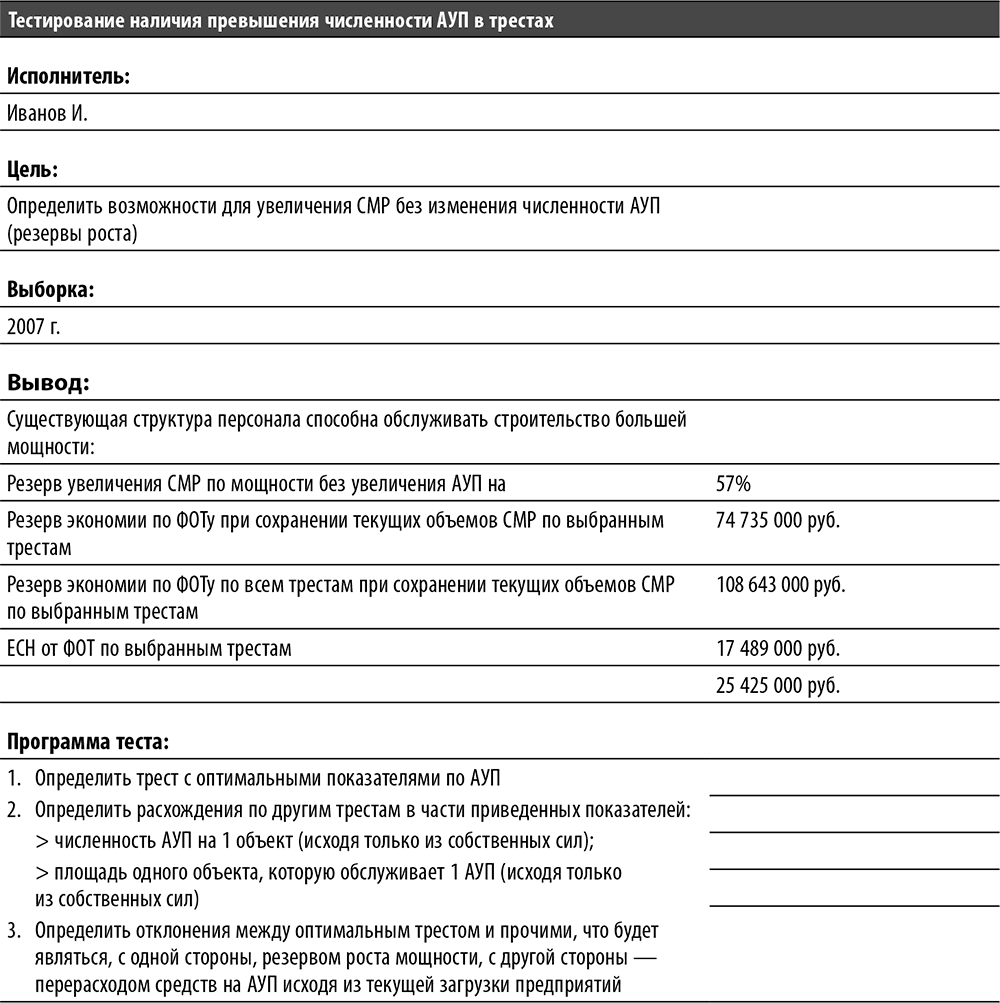

При оформлении тестов как минимум должны указываться следующие реквизиты (см. пример шапки теста в табл. 23):

1) исполнитель – например, зная исполнителя, можно сделать ряд предположений о том, насколько профессионально проведен тест;

2) цель – помогает контролировать ход тестирования. Также позволяет оценить адекватность выводов;

3) размер выборки – дает представление об объективности выводов и возможности экстраполяции результатов на совокупность в целом;

4) программа теста – позволяет сопоставить план работы с фактом;

5) вывод – позволяет оперативно установить результат тестирования без обязательного изучения материалов теста.

Таблица 23. Пример оформления детального теста

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

Методические рекомендации по организации работы внутреннего аудита в акционерных обществах с участием Российской Федерации

Методические рекомендации по организации работы внутреннего аудита в акционерных обществах с участием Российской Федерации 1. Введение Методические рекомендации по организации работы внутреннего аудита (далее – Методические рекомендации) разработаны в целях

2. Цели, задачи и полномочия внутреннего аудита

2. Цели, задачи и полномочия внутреннего аудита Внутренний аудит содействует совету директоров и исполнительным органам в повышении эффективности управления компанией, совершенствовании ее финансово-хозяйственных деятельности путем системного и последовательного

3. Место внутреннего аудита в организационной структуре компании

3. Место внутреннего аудита в организационной структуре компании Решение об организации внутреннего аудита принимается советом директоров, который также несет ответственность за контроль качества работы внутреннего аудита компании.Функция внутреннего аудита может

4. Взаимодействие внутреннего аудита с внешним аудитором и другими субъектами системы внутреннего контроля компании Взаимодействие с внешним аудитором

4. Взаимодействие внутреннего аудита с внешним аудитором и другими субъектами системы внутреннего контроля компании Взаимодействие с внешним аудитором Руководитель внутреннего аудита координирует взаимодействие внутреннего аудита с внешним аудитором

5. Порядок планирования деятельности внутреннего аудита

5. Порядок планирования деятельности внутреннего аудита Руководитель внутреннего аудита разрабатывает план деятельности внутреннего аудита, как правило, на ежегодной основе.План деятельности внутреннего аудита включает плановые проверки и прочие мероприятия

7. Контроль качества и оценка деятельности внутреннего аудита

7. Контроль качества и оценка деятельности внутреннего аудита 7.1. Руководитель внутреннего аудита разрабатывает и внедряет программы оценки и повышения качества (программу по осуществлению контроля качества работы внутреннего аудита / «программу гарантий и повышения

3. Нормативное обеспечение функции внутреннего аудита в Группе

3. Нормативное обеспечение функции внутреннего аудита в Группе 3.1. Совет директоров (комитет по аудиту) Головной компании19 утверждает общегрупповую Политику / Политики в области организации функции внутреннего аудита в Группе20, отражающие основные принципы построения

4. Управление / координация функции внутреннего аудита в ДЗО

4. Управление / координация функции внутреннего аудита в ДЗО 4.1. Руководитель СВА МО, осуществляя управление / координацию внутреннего аудита в ДЗО, делегирует часть вопросов управления / координации уполномоченным сотрудникам СВА МО. Руководитель СВА МО не делегирует

10. Документирование аудита

10. Документирование аудита Вопросы, связанные с документированием аудита, регулируются следующими стандартами: «Документирование аудита», «Планирование аудита», «Порядок составления аудиторского заключения о бухгалтерской отчетности».Аудиторская организация и

37. Документирование аудита

37. Документирование аудита Аудиторская организация и индивидуальный аудитор должны документально оформлять все сведения, которые важны с точки зрения представления доказательств, подтверждающих аудиторское мнение, а также доказательств того, что аудиторская

Место внутреннего аудита в управленческой иерархии предприятия

Место внутреннего аудита в управленческой иерархии предприятия В подавляющем большинстве случаев подразделение внутреннего аудита является сервисным. Такие подразделения оказывают услуги основным производственным подразделениям[1]. Однако от компании к компании

Регламентация деятельности функции внутреннего аудита

Регламентация деятельности функции внутреннего аудита Деятельность функции внутреннего аудита должна определенным образом регламентироваться[2]. Следует заметить, что слово «регламент» многие понимают как письменный свод неких правил и установок, регулирующих

18. ДОКУМЕНТИРОВАНИЕ АУДИТА

18. ДОКУМЕНТИРОВАНИЕ АУДИТА Документирование является одним из важнейших аспектов в работе аудитора. От тщательности, своевременности и систематичности записей во многом зависит качество и результаты проверки. В МСА вопросам документирования посвящен МСА 230

46. ИСПОЛЬЗОВАНИЕ РЕЗУЛЬТАТОВ РАБОТЫ ВНУТРЕННЕГО АУДИТА

46. ИСПОЛЬЗОВАНИЕ РЕЗУЛЬТАТОВ РАБОТЫ ВНУТРЕННЕГО АУДИТА Внутренний аудит представляет собой деятельность структурного подразделения субъекта, которое в той или иной степени занимается проверкой и контролем за деятельностью предприятия и его руководства.

58. Документирование аудита

58. Документирование аудита Аудиторская документация помогает упорядочить процесс аудита, вести его по разработанной для аудиторской фирмы схеме.В аудиторской документации можно выделить две группы :1) нормативно-справочная и налоговая документация;2) рабочие бумаги,

72. Использование внутреннего аудита внешним аудитом

72. Использование внутреннего аудита внешним аудитом Средства решения специфических задач, стоящих перед внешним и внутренним аудитом, могут в ряде случаев совпадать и быть использованы при определении содержания, сроков и объема внешних аудиторских