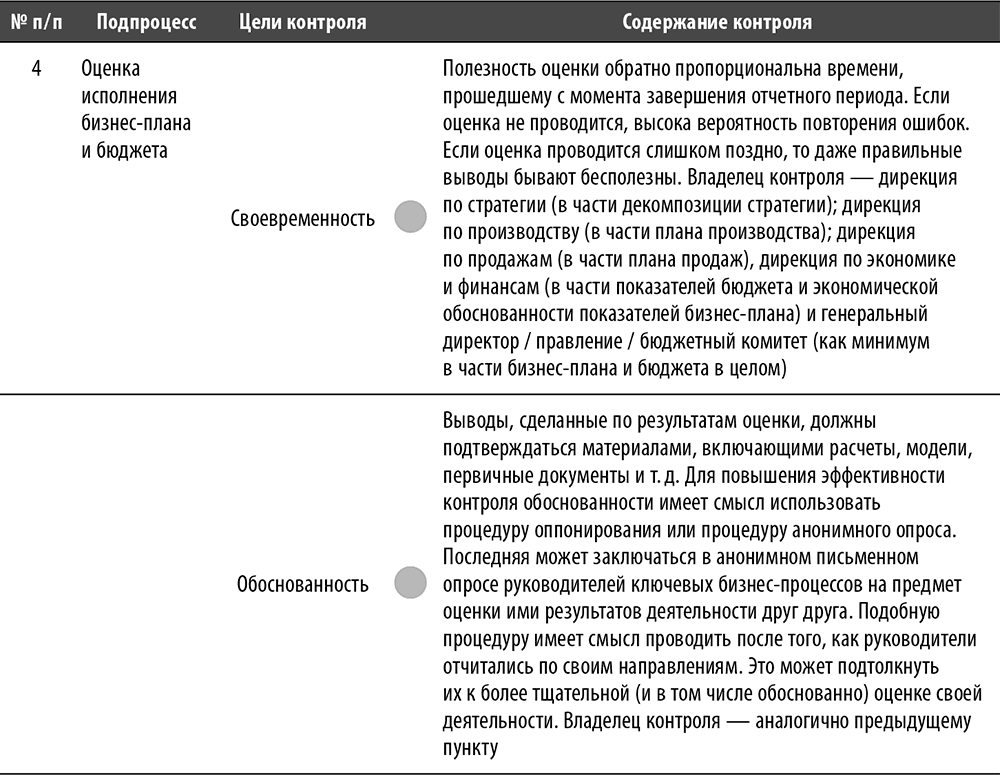

Подпроцесс «Оценка исполнения бизнес-плана и бюджета»

Подпроцесс «Оценка исполнения бизнес-плана и бюджета»

Данный подпроцесс включает в себя четыре основных этапа:

• формирование периодической отчетности по исполнению бизнес-плана и бюджета;

• рассмотрение результатов исполнения бизнес-плана и бюджета;

• анализ результатов исполнения;

• корректировка бизнес-плана, и/или бюджета, и/или методологии формирования бизнес-плана и бюджета.

Формирование периодической отчетности по исполнению бизнес-плана и бюджета. В первую очередь периодическая отчетность дифференцируется по двум ключевым параметрам – отчетный период и пользователь.

На многих предприятиях используется система ежедневных производственных сводок. Она наиболее полезна, когда существуют ограничения по времени выполнения заказа, а также когда на производственный цикл влияет большое количество разноплановых факторов, особенно неподконтрольных менеджменту предприятия. Типичным примером может служить предприятие, осуществляющее позаказное производство, например буровая компания. Предприятия, имеющие меньшую амплитуду колебаний производственных и операционных параметров, могут использовать производственные сводки, охватывающие более длительный период (например, неделю). Однако наличие оперативных сводок не умаляет необходимости формирования ежемесячной УОО. Такая отчетность может использоваться либо самим предприятием, либо его управляющей компанией.

Чем более оперативной и специализированной является УОО, тем чаще ее основными пользователями являются менеджеры более низкого уровня управления. Исключением из данного правила могут быть генеральные директора (президенты и т. д.) предприятий. В моей практике встречалось немало генеральных директоров, которые ежедневно просматривали управленческую операционную отчетность, чаще по динамике производства и продажам. Для этой категории руководителей может формироваться специальная сводная ежедневная УОО.

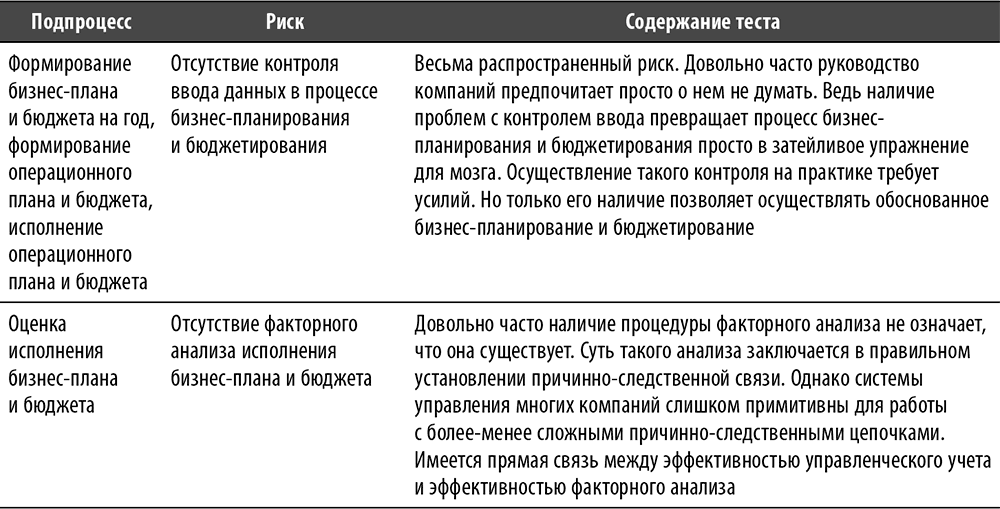

Аудитор должен понимать, что основным критерием оценки целесообразности составления отчетности является ее полезность для процесса принятия управленческих решений. Отчетность, составляемая из любопытства и по прочим неконструктивным мотивам, крадет у предприятия и без того ограниченные ресурсы. Также аудитор должен быть в курсе одного нюанса. Дело в том, что чаще всего оперативная (ежедневная, еженедельная) УОО содержит количественные показатели, реже качественные и редко стоимостные. Такой порядок имеет объективную причину – количественные показатели проще и быстрее собрать, качественные и стоимостные показатели порой не нужны. Однако, чтобы управлять рентабельностью, стоимостные показатели нужны однозначно. Как следствие, в течение периода между формированием отчетов со стоимостной оценкой (например, между ежемесячными отчетами по исполнению бюджета) предприятие имеет ограниченные возможности по управлению рентабельностью. В связи с этим огромное значение имеет мониторинг соблюдения целевых параметров бизнес-плана. Поэтому, если аудитор при выполнении аудиторского проекта на довольно крупном предприятии видит, что в течение месяца руководство при принятии управленческих решений оперирует количественными показателями, и при этом целевые показатели бизнес-плана и бюджета имеют «плавающий» характер, он должен быть готовым к существованию проблем с рентабельностью.

Рассмотрение результатов исполнения бизнес-плана и бюджета. Анализ результатов исполнения. Глубина и масштабность анализа исполнения бизнес-плана и бюджета зависит от ресурсов, выделяемых предприятием на этот процесс. Разумеется, использование ИТ-систем может существенно помочь в данном вопросе, особенно если их применяют с умом. Аудитору стоит обратить внимание на один интересный нюанс. В моей практике встречались ситуации, когда анализ исполнения бизнес-плана и бюджета делался, по выражению одного из непосредственных руководителей процесса (начальника управления экономики), по большей части «из любви к искусству». Это указывает на то, что довольно часто значительная часть анализа бесполезна. Выделяются две основные причины:

• руководство не способно сформировать четкие требования к содержанию и структуре анализа. К сожалению, основной причиной этого является низкая управленческая квалификация, а также широко распространенная в России практика интуитивного управления;

• процедура анализа исключает контроль обоснованности, правильности и полноты содержания. В лучшем случае для понимания особенностей формирования того или иного показателя отчетности запрашивается дополнительная информация, однако это скорее исключение, чем повсеместная практика.

Также аудитору имеет смысл обратить внимание на взаимосвязь структуры и содержания анализа и сути принимаемых на его основании (или якобы на его основании) решений. Особенно важна причинно-следственная связь. Например, на одном из предприятий, занимающемся выполнением определенных работ (вид которых в принципе не важен), решили, что отставание от графика лучше сократить за счет найма дополнительных бригад работников. Однако при этом закрыли глаза на давнюю проблему – использование устаревшего оборудования. Простои этого оборудования были непредсказуемы и продолжительны. Да, проблема отставания от графика была решена, но решение носило одномоментный дырозатыкательный характер. Подобная ситуация возникала периодически, однако менеджмент даже не потрудился создать систему учета и УОО в отношении параметров используемого оборудования. Таким образом, если аудитор видит, что принимаемые решения слабо основаны на анализе результатов исполнения бизнес-плана и бюджета, то причин может быть две – бестолковый анализ либо решение принимается из иных соображений, порой связанных с личным интересом.

В подавляющем большинстве случаев обсуждение и рассмотрение результатов исполнения и бизнес-плана и бюджета происходит в ходе встреч руководителей различного уровня. Иногда такие встречи могут подменять собой УОО. Мне довелось работать на предприятиях, где использовалась практика ежедневных или еженедельных совещаний по статусу исполнения плана производства и продаж. С точки зрения контроля основным недостатком таких процедур является отсутствие прозрачности процесса. Несомненно, совещание как процедура обеспечивает оперативность, однако даже при наличии протокола обоснованность и целесообразность принятого решения не всегда очевидна. Аудитор должен способствовать повышению эффективности процедуры формирования протоколов совещаний, особенно тех, в результате которых принимаются существенные управленческие решения. Существенность управленческого решения в этом случае измеряется существенностью риска или рисков, на изменение которой может повлиять данное управленческое решение. Также необходимо обеспечить сохранность протоколов в течение достаточного продолжительного времени, например времени, равного аудиторскому циклу на предприятии.

Корректировка бизнес-плана, и/или бюджета, и/или методологии формирования бизнес-плана и бюджета. Среда, в которой функционирует большинство компаний, подвержена различным изменениям. В связи с этим практически в любой момент у компании может возникнуть потребность в изменении параметров бизнес-плана, и/или бюджета, и/или методологии. По этой причине аудитор в первую очередь должен обращать внимание на наличие процесса управления изменениями в компании.

В целом компания должна определять совокупность условий, при наступлении которых необходимо вносить изменения. Обычно такие изменения осуществляются перед началом очередного отчетного периода (месяц, квартал, прочее). Например, изменились импортные пошлины для определенной продукции. Для компании, торгующей этой продукцией на территории России, такое событие является адекватной причиной для пересчета бизнес-плана и бюджета до конца года. Ведь некоторые номенклатурные позиции упомянутой продукции могут стать недостаточно рентабельными. С точки зрения контроля события, провоцирующие изменения бизнес-плана/бюджета, можно разделить на четыре группы в разрезе двух параметров.

Группа 1. События, не влияющие на последующие отчетные периоды и которые сложно предугадать на этапе формирования плана и бюджета и/или в начале отчетного периода. Наиболее простой пример – форс-мажорные обстоятельства точечного характера. На предприятии, производящем скоропортящиеся продукты, вследствие неосторожного обращения выходит из строя оборудование холодного склада. Поломка устраняется довольно быстро в рамках отчетного периода. Однако на время поломки производство сокращается, что может привести к невыполнению плана. В этом случае либо план текущего периода выполняется за счет наращивания темпов производства в этом периоде, либо остаток добавляется к плану последующего отчетного периода. Аудитор должен убедиться, что предприятие выработало правильную стратегию и план мероприятий по управлению риском подобных событий на будущее.

Группа 2. События, влияющие на последующие отчетные периоды и которые сложно предугадать на этапе формирования плана и бюджета и/или в начале отчетного периода. В целом такие события аналогичны событиям предыдущей группы. Опять же наиболее ярким примером являются форс-мажорные обстоятельства. Разница между двумя группами событий заключается в основном в существенности этих событий. В связи с этим у аудитора имеются все основания для побуждения руководства предприятия к выработке стратегии и плана мероприятий по управлению рисками аналогичных событий.

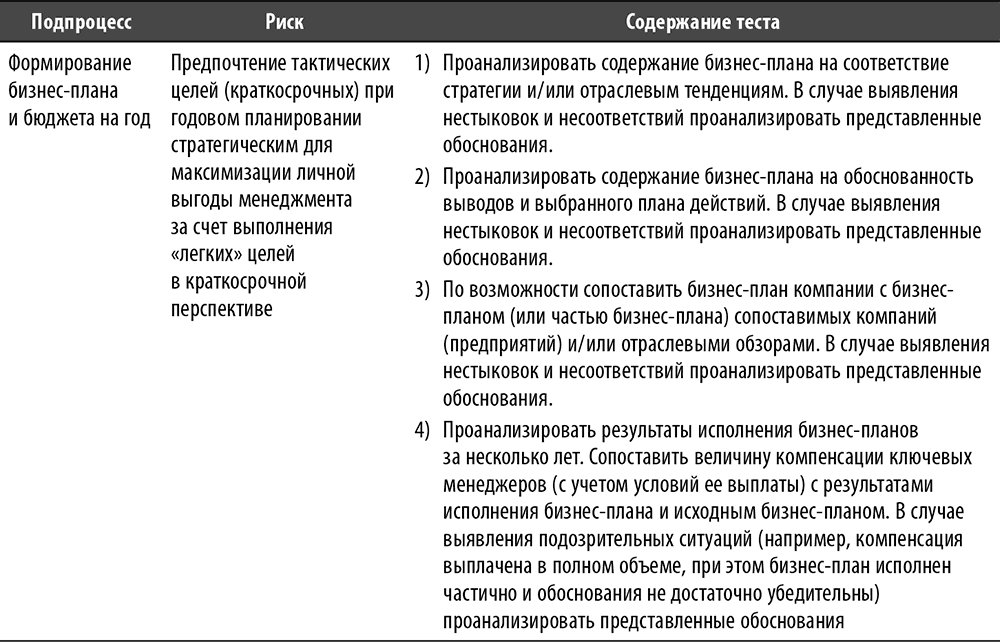

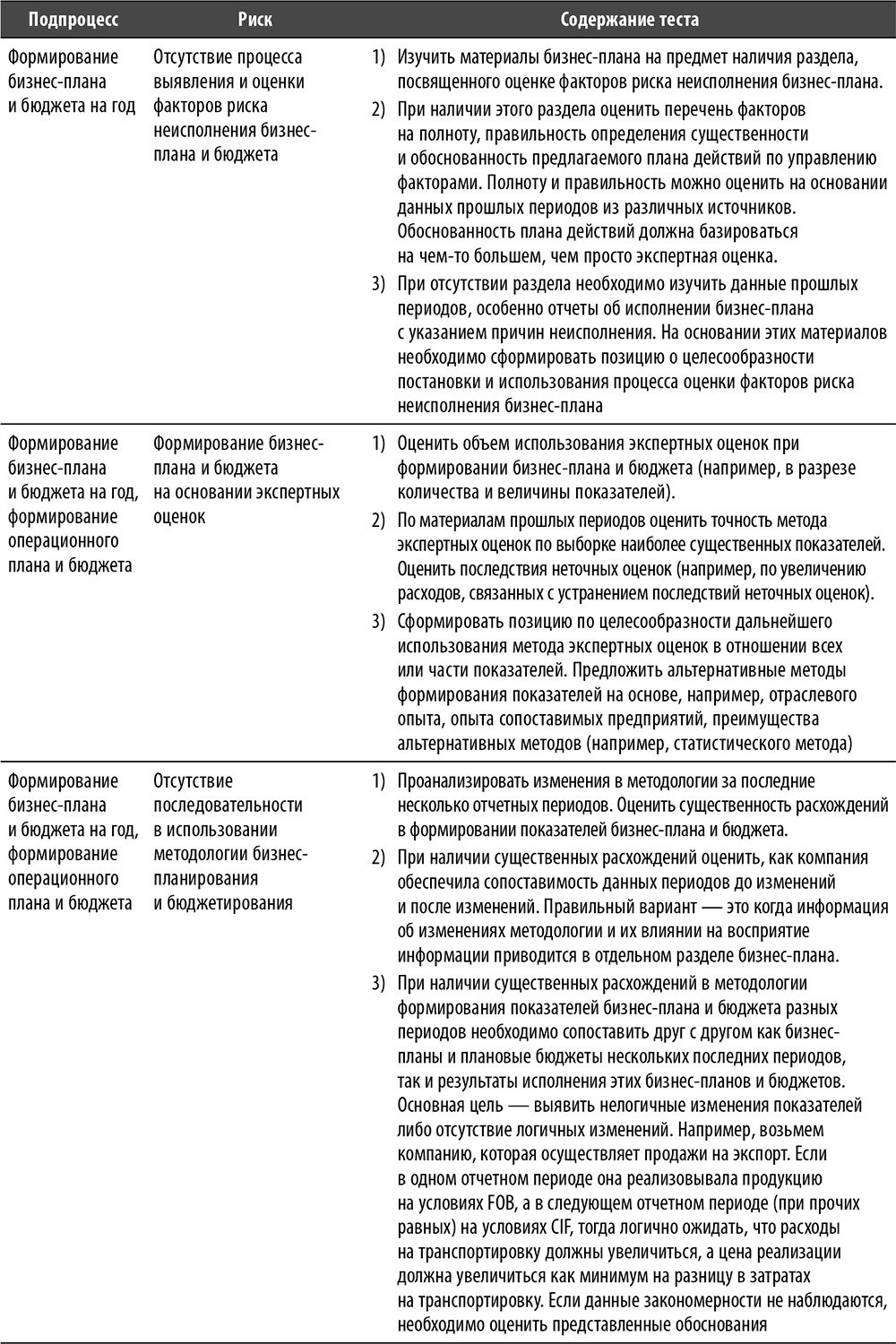

Группа 3. События, не влияющие на последующие отчетные периоды, но которые можно предугадать на этапе формирования плана и бюджета и/или в начале отчетного периода. Такие события являются следствием намеренного или непреднамеренного искажения плановых показателей бизнес-плана и/или бюджета либо отсутствия системы контроля соблюдения параметров бизнес-плана/бюджета. Сложно обобщить все признаки наличия подобных недостатков. Например, одним из характерных признаков является использование процедуры срочных закупок. В большинстве случаев такие закупки связаны с дополнительными расходами, т. к. при этом часто меняется количество, и/или качество, и/или сроки закупки требуемого ресурса. Например, на одном из предприятий я был свидетелем следующей ситуации. Принимался план и бюджет на предстоящий отчетный период. Буквально с самого начала периода набирала обороты процедура массовых корректировок финансового плана на основании индивидуальных письменных запросов в головную компанию. Обоснование этих корректировок в лучшем случае указывалось в самом запросе. Процесс бизнес-планирования и бюджетирования в таких условиях превращается в бестолковое занятие, т. е. наблюдался формальный подход к бизнес-планированию и бюджетированию. Чтобы разобраться в подобных ситуациях, аудитор должен понимать взаимосвязь контрольных процедур. Например, если процесс закупок осуществляется на неконкурентной основе (не работает процедура тендера), высока вероятность того, что показатели бюджета, завязанные на этот процесс, будут как неадекватно планироваться, так и неадекватно выполняться.

Группа 4. События, влияющие на последующие отчетные периоды, но которые можно предугадать на этапе формирования плана и бюджета и/или в начале отчетного периода. Как и в случае со второй группой, события аналогичны предыдущей группе, но провоцируют более существенные последствия. Из четырех групп событий данная группа дает максимум оснований для пересмотра существующих процессов бизнес-планирования и бюджетирования и системы внутреннего контроля ключевых процессов в целом, особенно процесса «Закупки».

Аудитор должен помнить о том, что бизнес-план и бюджет являются одним из ключевых условий эффективного функционирования системы внутреннего контроля в целом. Попросту говоря, процесс обоснования корректировок бизнес-плана и бюджета должен быть сопоставим по серьезности своей структуры и содержания с процессом разработки и защиты самого бизнес-плана и бюджета.

Что касается внесения изменений в методологию, то мотивы могут быть самыми разными. Например, это может быть стремление сблизить или уравнять управленческий учет (в части расчета показателей бюджета) и бухгалтерский учет. Или, например, переход на новый программный продукт, обладающий более широкими возможностями по сравнению с предыдущим. Так или иначе, аудитор должен убедиться в наличии выгоды для компании от внесенных или планируемых к внесению изменений. Кроме того, важно обеспечить сопоставимость данных до изменения методологии и после, чтобы исключить влияние таких изменений на оценку исполнения бизнес-плана и бюджета.

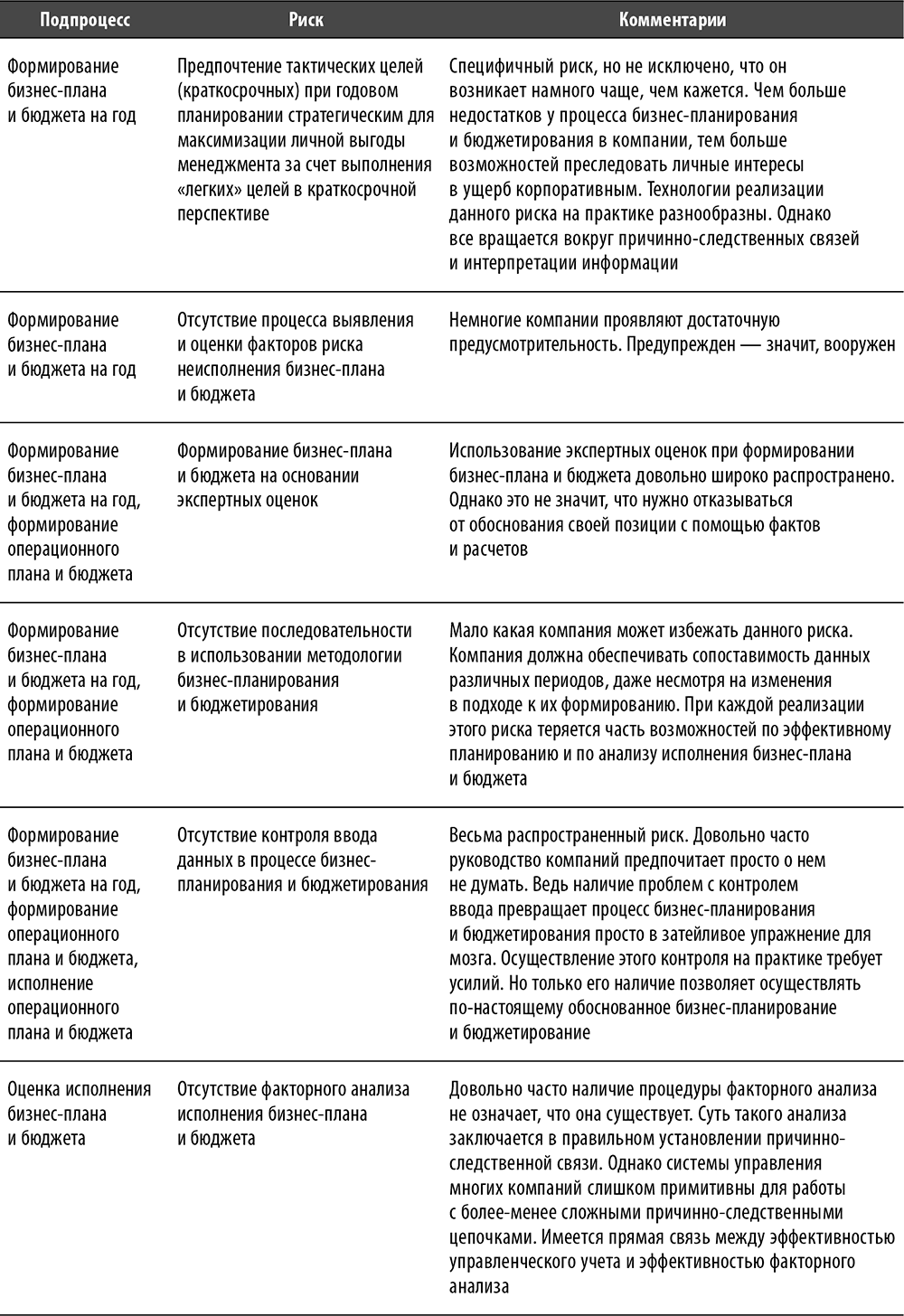

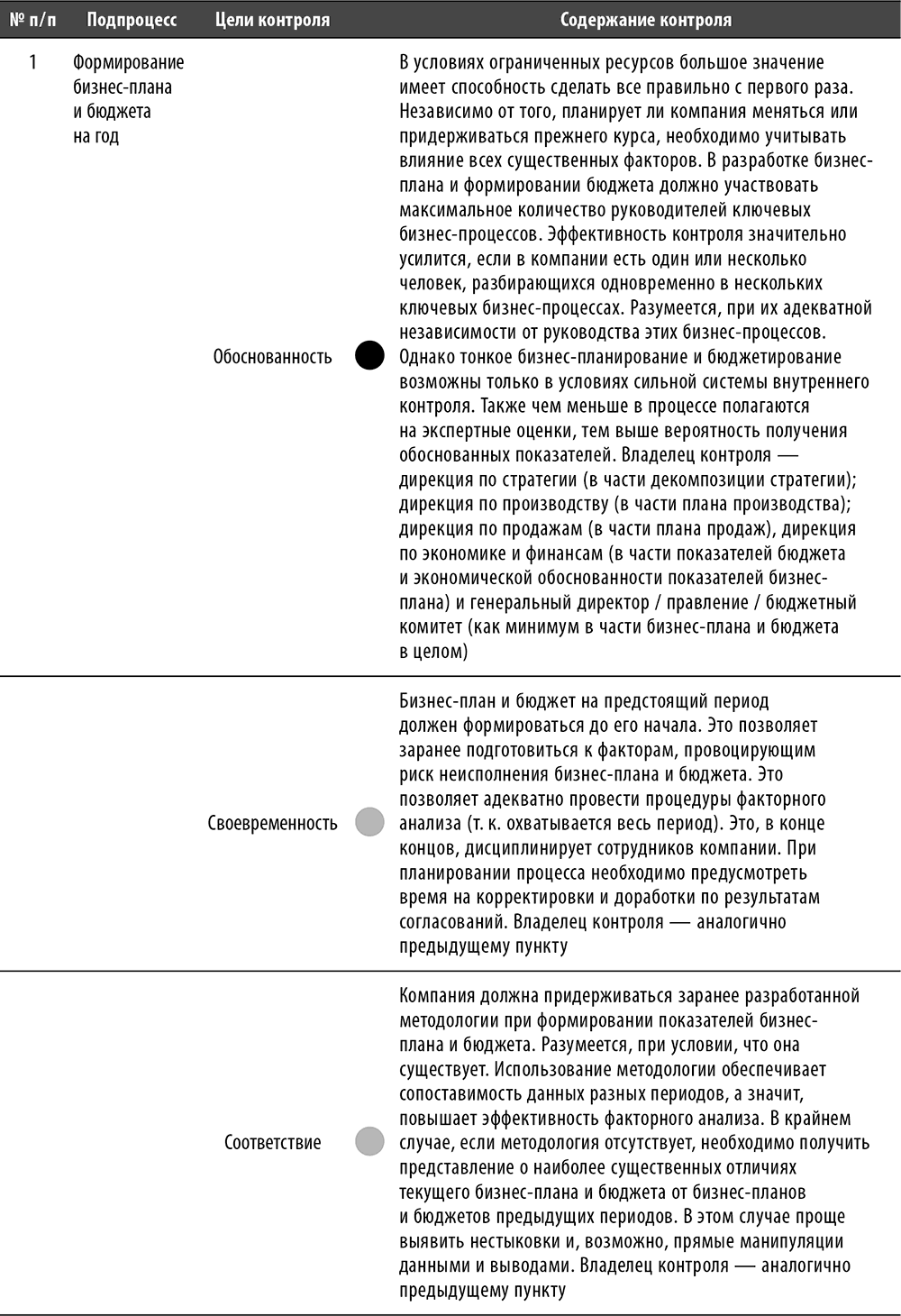

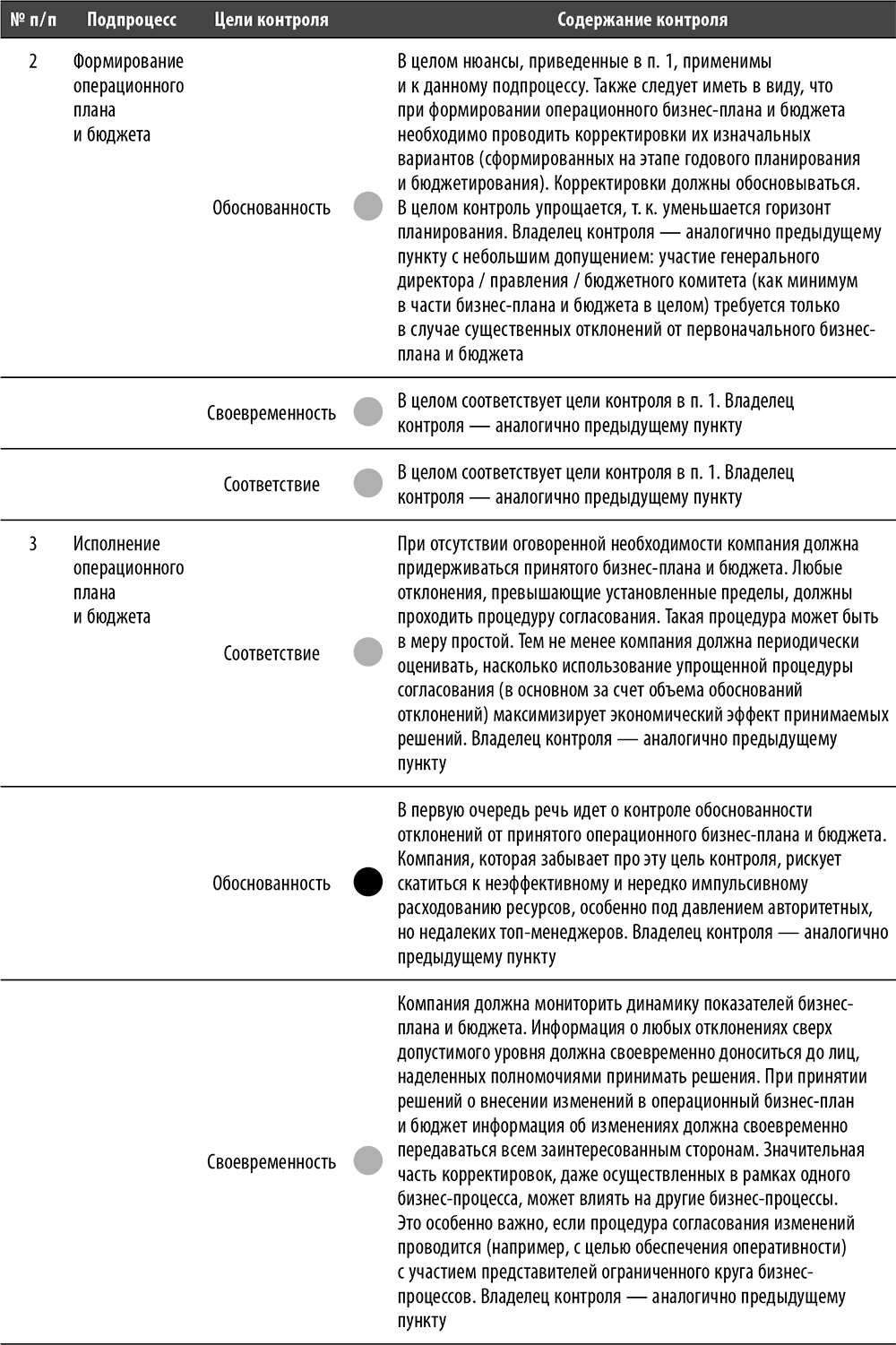

Перечень и содержание базовых и специфичных рисков процесса

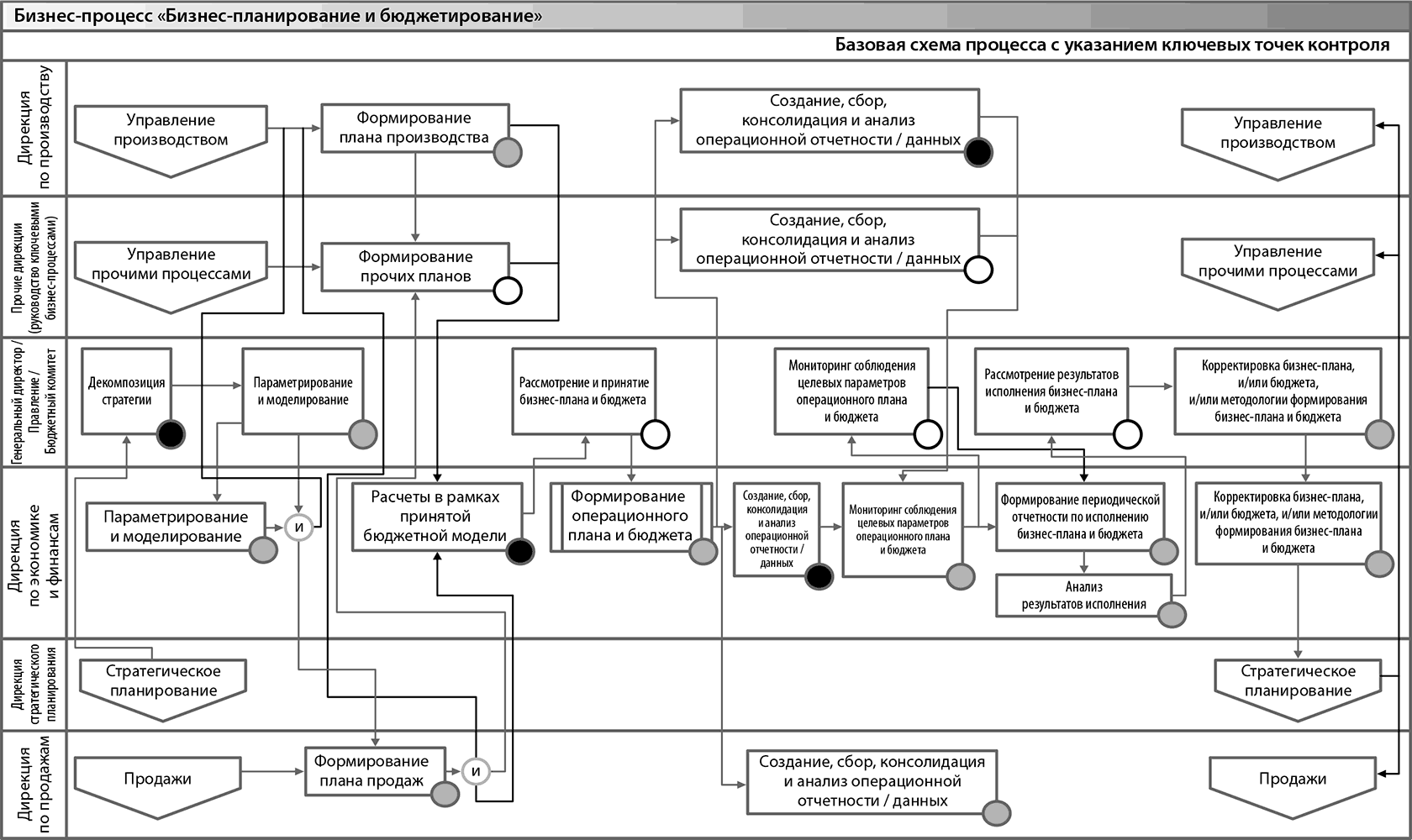

Рис. 16. Базовая схема процесса «Бизнес-планирование и бюджетирование» с указанием ключевых точек контроля

Перечень и содержание базовых контрольных процедур процесса (см. рис. 16)

Перечень и содержание базовых тестов

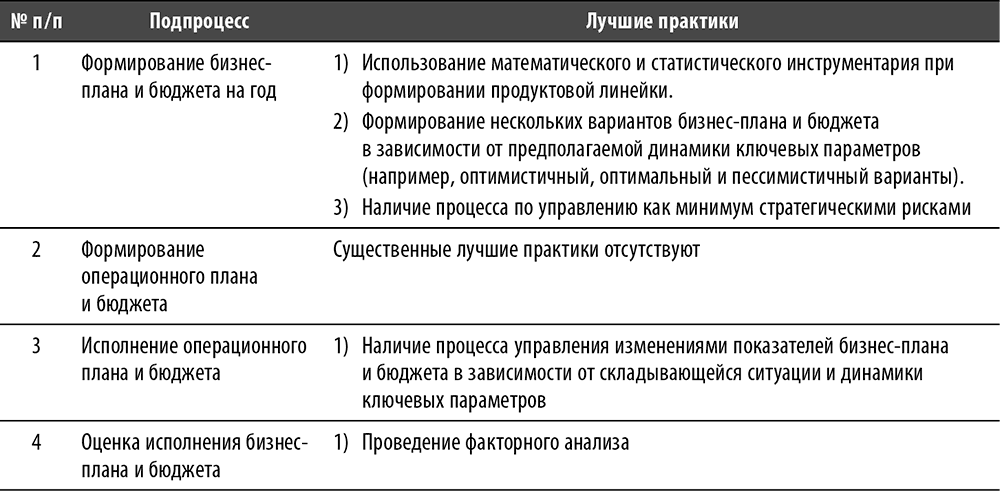

Перечень и содержание лучших практик по процессу

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

Подпроцесс «Приемка ТМЦ/работ/услуг и оценка их на соответствие потребности»

Подпроцесс «Приемка ТМЦ/работ/услуг и оценка их на соответствие потребности» Данный подпроцесс включает в себя пять основных этапов:• организация приемки груза/работ/услуг в установленном месте и установленным образом;• сопоставление характеристик полученных ТМЦ

Подпроцесс «Формирование инвестиционного бюджета»

Подпроцесс «Формирование инвестиционного бюджета» Данный подпроцесс включает в себя три основных этапа:• формирование пула инвестиционных проектов;• определение объема и источников финансирования инвестиционной деятельности;• выбор и корректировка

Подпроцесс «Оценка результатов исполнения ИП»

Подпроцесс «Оценка результатов исполнения ИП» Данный подпроцесс включает в себя пять основных этапов:• создание рабочей приемочной комиссии, проведение приемочных испытаний и ввод в эксплуатацию;• создание требуемых условий для эксплуатации (обеспечение

Подпроцесс «Формирование бизнес-плана и бюджета на год»

Подпроцесс «Формирование бизнес-плана и бюджета на год» Данный подпроцесс включает в себя шесть основных этапов:• декомпозиция стратегии;• параметрирование и моделирование;• формирование плана продаж;• формирование плана производства;• расчеты в рамках принятой

Подпроцесс «Формирование операционного плана и бюджета»

Подпроцесс «Формирование операционного плана и бюджета» Данный подпроцесс включает в себя четыре основных этапа:• формирование плана продаж;• формирование плана производства;• расчеты в рамках принятой бюджетной модели;• рассмотрение и принятие плана и

Подпроцесс «Исполнение операционного плана и бюджета»

Подпроцесс «Исполнение операционного плана и бюджета» Данный подпроцесс включает в себя два основных этапа:• создание, сбор, консолидация и анализ операционной отчетности/данных;• мониторинг соблюдения целевых параметров операционного плана и бюджета.Создание,

Глава 12. Формирование плана мероприятий. Мониторинг исполнения плана мероприятий

Глава 12. Формирование плана мероприятий. Мониторинг исполнения плана мероприятий В отчете внутренний аудитор описывает недостатки и предлагает подходы к их устранению. Подходы обычно описываются в разделе «Рекомендации». В зависимости от уровня профессиональной

20. Раздел бизнес-плана. Фирма, ее бизнес

20. Раздел бизнес-плана. Фирма, ее бизнес Бизнес-план может состоять из следующих разделов:1) резюме фирмы (содержит сведения о фирме);2) виды товара, услуг, производимой продукции, которая является предметом бизнеса;3) анализ рынка сбыта товаров и

3.2.2. Цели и сущность анализа исполнения сводного бюджета

3.2.2. Цели и сущность анализа исполнения сводного бюджета Анализ исполнения сводного бюджета является заключительным этапом бюджетного цикла. При этом виде анализа проводится сравнение фактических и плановых данных и анализ отклонений (план – факт).Проведение план –

3.3. Оценка налоговых обязательств в случае исполнения предприятием функций налогового агента

3.3. Оценка налоговых обязательств в случае исполнения предприятием функций налогового агента 3.3.1. Оценка обязательств налогового агента по НДС Обязательства налогового агента по НДС возникают у предприятия при приобретении товаров (работ, услуг) на территории

Разработка бизнес-плана

Разработка бизнес-плана При разработке бизнес-плана необходимо придерживаться следующих вопросов.1. Что у меня есть? Это оценка своего положения на сегодняшний день, оценка ресурсов, активов и наличных средств.2. Чего я собираюсь добиться? Это стратегия процесса. Каковы

Оценка стратегического плана

Оценка стратегического плана Составление и реализация стратегического плана может показаться простым процессом. К сожалению, слишком многие организации подходят к планированию без должного внимания, что приводит к катастрофическим последствиям. Для долгосрочного

Оценка производственного плана

Оценка производственного плана Оцените производственный процесс с помощью бланков «Производство» и «Потребность в технических средствах». Последний вы можете включить в приложение к бизнес-плану. Если вы работаете на промышленном предприятии, вам, возможно,

12. Мониторинг и оценка исполнения маркетингового плана

12. Мониторинг и оценка исполнения маркетингового плана «В периоды финансовых трудностей наши многочисленные популяризаторские и образовательные программы критиковались за то, что не могли предоставить “доказательств” своей действенности. Менеджеры хотели