Модель оценки капитальных активов (CAPM)

Модель оценки капитальных активов (CAPM)

Логика САРМ построена на сравнении рискованности акций компании с рынком. Более конкретно логика выглядит примерно так.

• В мире существуют активы, риск по которым очень низкий (прежде всего, это государственные облигации США, хотя их низкий риск сейчас начинает вызывать вопросы). Можно сказать, что это безрисковые ценные бумаги. Эти ценные бумаги приносят доход по определенной ставке rf (безрисковая ставка или risk-free rate). Государственные облигации имеют разные сроки погашения. Обычно в качестве безрисковой ставки ориентируются на долгосрочные государственные облигации (20?30-летние).

• Поскольку акции или рынок ценных бумаг в целом несут в себе определенные риски (они периодически переживают взлеты и кризисы), логично, что доходность рынка в целом должна быть выше «безрискового» уровня. Разница между безрисковой ставкой и доходностью рынка называется «риск-премией рынка» (market risk premium). Риск-премию рынка несложно посчитать – достаточно посмотреть на ежегодный рост индексов за некий период времени и сравнить его с доходностью государственных облигаций США. Разные исследования за разные периоды времени показывают разные данные, но сходятся во мнении, что в среднем риск-премия рынка равна от 8 % до 9 %. На практике я бы рекомендовал пользоваться этой цифрой, хотя иногда в периоды «надувания» пузырей на фондовом рынке риск-премия, которую используют в оценке, может составлять и меньшую цифру. Я встречал случаи, когда использовалась риск-премия рынка в 2,5 %, потому что, по словам одного инвестиционного банкира, «иначе трудно объяснить те курсы акций, которые существуют на рынке в данный момент времени». Итак, доход по акции зависит не только от безрисковой ставки, но и от риск-премии рынка (rm).

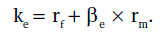

• Ожидаемый доход по разным акциям (ke) зависит от риска этих акций, то есть от значения ?e. Если ?e=1 (то есть акция имеет такой же риск, как и рынок в целом), то ожидаемая доходность по ней должна составлять безрисковый доход плюс риск-премия рынка (rf+rm). Но что делать, если ?e?1? В этом случае ожидаемая доходность пропорциональна риску акции, иными словами ke = rf + + ?e ? rm. Это тот доход, который ожидают получать акционеры на свои акции. Например, если ?e= 2, то акция в два раза рискованнее рынка в целом, поэтому инвесторы требуют ожидаемую премию к безрисковому уровню дохода в два раза выше стандартной риск-премии рынка.

Итак, в результате мы получаем формулу определения доходности акции, или, иначе, формулу определения стоимости собственного капитала компании (под какой процент ей будут готовы дать деньги акционеры) с учетом ее бизнес-риска:

Эта формула была выведена в 1970-х годах и де-факто стала основой оценки акций компаний, а также основой оценки ставки дисконтирования для инвестиционных проектов.

* * *

Чтобы лучше понять применение этой концепции, давайте разберем кейс Ameritrade.

Во время чтения кейса постарайтесь самостоятельно ответить на следующие вопросы.

? Какова ваша оценка безрисковой ставки доходности на капитал для оценки Ameritrade (risk-free rate)? Почему?

? У Ameritrade очень небольшая история обращения акций на бирже. Как в этом случае вы предлагаете оценить бету компании? Какие компании из предлагаемых в кейсе вы выберете в качестве базовых для вычисления беты Ameritrade? Почему именно их?

? Используя данные из файлов кейса (смотрите материалы книги на www.gerasim.biz), высчитайте бету и стоимость капитала Ameritrade.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

Требования к методам оценки нематериальных активов

Требования к методам оценки нематериальных активов Венчурный капиталист и бизнес-аналитик Уильям Давидоу писал: «Назрела необходимость выйти на новый уровень бухгалтерского учета, при котором количество движения компании будет измеряться ее положением на рынке,

Модель оценки активов

Модель оценки активов Модель оценки активов позволяет определить требуемую доходность инвестиций с учетом несистемного и системного риска. Простая формула этой модели показывает, что требуемая доходность – это доходность безрисковых активов плюс надбавка за

83. Виды оценки и порядок определения внеоборотных активов. Переоценка основных фондов

83. Виды оценки и порядок определения внеоборотных активов. Переоценка основных фондов Выделяется рентабельность активов с детализацией на внеоборотные, оборотные и чистые активы и рентабельность продажРентабельность оборотных активов показывает отдачу каждого

4.2. Бухгалтерская модель как способ оценки финансовой устойчивости организации

4.2. Бухгалтерская модель как способ оценки финансовой устойчивости организации В МСФО 1 предусмотрено представление специальной аналитической информации о влиянии определенных фактов на финансовое положение и результаты деятельности организации. В российских

3.3.7. Способ оценки нематериальных активов, полученных по договорам, предусматривающим исполнение обязательств (оплаты) неденежными средствами

3.3.7. Способ оценки нематериальных активов, полученных по договорам, предусматривающим исполнение обязательств (оплаты) неденежными средствами Первоначальная стоимость нематериальных активов, полученных по договорам, предусматривающим исполнение обязательств

8.4. Варианты учета и оценки основных средств и нематериальных активов

8.4. Варианты учета и оценки основных средств и нематериальных активов В управленческом учете, как правило, используются варианты учета и оценки основных средств, предусмотренные в учетной политике для целей бухгалтерского финансового учета. Вместе с тем можно

3.4. АУДИТ ПРОЧИХ КАПИТАЛЬНЫХ ЗАТРАТ

3.4. АУДИТ ПРОЧИХ КАПИТАЛЬНЫХ ЗАТРАТ Особую проблему создает учет затрат, не увеличивающих стоимость основных средств.Так, в соответствии с Письмом Минфина РФ от 30.12.1993 г. № 160 к затратам, не увеличивающим стоимости основных средств, относятся:• затраты на подготовку

Модель рынка активов

Модель рынка активов Основная предпосылка данной модели состоит в том, что приток капитала в страну через операции с финансовыми активами, например акциями и облигациями, увеличивает спрос на валюту страны (и наоборот). В качестве доказательства сторонники этой теории

2.5. Бухгалтерский учет последующей оценки нематериальных активов

2.5. Бухгалтерский учет последующей оценки нематериальных активов Как уже отмечалось, отдельным разделом ПБУ 14/2007 установлены правила изменения фактической (первоначальной) стоимости объектов нематериальных активов.В соответствии с п. 16 ПБУ 14/2007 изменение фактической

43. Цена капитальных активов

43. Цена капитальных активов Ценой труда является ставка заработной платы, ценой земли – рента, ценой капитала – процент. Это цены на услуги факторов производства. Эти цены являются прокатными ценами и формируют текущие доходы собственников факторов

32. Система показателей и методика оценки ликвидности активов, платежеспособности и финансовой устойчивости

32. Система показателей и методика оценки ликвидности активов, платежеспособности и финансовой устойчивости Финансовое положение предприятия можно оценивать с точки зрения краткосрочной и долгосрочной перспектив. В краткосрочном периоде критерии оценки финансового

3.3.1. Модель оценки информационной безопасности на основе оценки процессов

3.3.1. Модель оценки информационной безопасности на основе оценки процессов При описании процесса оценки ИБ организации в разделе 3.2 не рассматривалось содержание модели оценки ИБ и критериев оценки ИБ. Эти компоненты процесса оценки ИБ связаны с целью оценки таким

5. Адаптируемость капитальных благ

5. Адаптируемость капитальных благ Капитальные блага представляют собой промежуточные этапы на пути к определенной цели. Если во время периода производства цель претерпевает изменения, то не всегда оказывается возможным использовать уже имеющиеся промежуточные

11.5. Цена капитальных активов

11.5. Цена капитальных активов В предыдущих параграфах этой главы мы обсуждали закономерности формирования цен на услуги факторов. В качестве цены труда мы рассматривали ставку заработной платы, ценой земли и капитала мы называли соответственно ренту и процент. Такие

16. Сущность и структура капитальных вложений

16. Сущность и структура капитальных вложений Капиталообразующие инвестиции включают: – капитальные вложения (инвестиции в основной капитал);– затраты на капитальный ремонт;– инвестиции на приобретение земельных участков и объектов природопользования;– инвестиции в