Модель оценки активов

Модель оценки активов

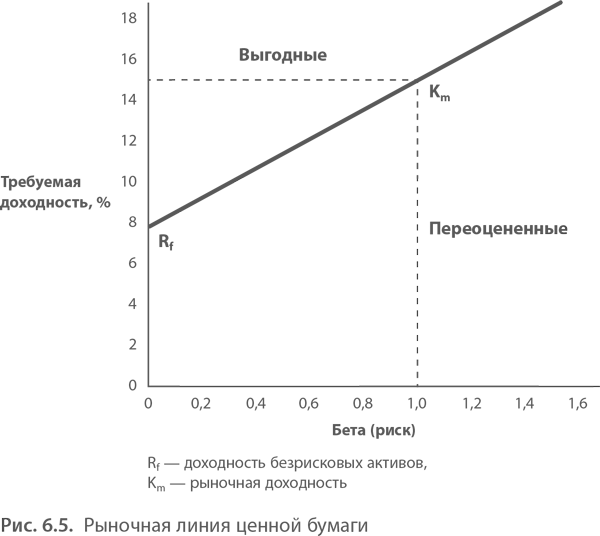

Модель оценки активов позволяет определить требуемую доходность инвестиций с учетом несистемного и системного риска. Простая формула этой модели показывает, что требуемая доходность – это доходность безрисковых активов плюс надбавка за несистемный риск, который характеризуется уже известным вам коэффициентом бета.

Предположим, в 1992 г. вы решили выяснить, стоит ли вкладывать деньги в IBM. Агентство Value Line Survey сообщило вам, что бета компании устойчив и равен 1,2. The Wall Street Journal проинформировал, что доходность безрисковых долгосрочных облигаций Казначейства США составляет 8 % (куда лучше, чем 4 % в 2011 г., самом неудачном за сорок лет). Для окончательного решения понадобятся дополнительные источники информации. Вот один из них: исследование, начавшееся в 1926 г. и продолжающееся по настоящее время, показывает, что средняя доходность компаний из индекса Standard & Poor’s 500 за этот период на 7,4 % превышала доходность вложений в безрисковые облигации Казначейства США (это называется премия за рыночный риск). Сейчас эта премия составляет 5–6 %, поскольку процентная ставка и доходность рынка находятся на очень низком уровне. На основании данных по этим трем моделям приходим к выводу, что инвестиции в акции IBM должны обеспечивать среднюю доходность 16,8 %.

Подставив множество значений бета в линейное алгебраическое уравнение модели оценки, вы сможете построить график. Прямая на нем именуется рыночной линией ценной бумаги. В примере с IBM предположим, что фактическая доходность акций компании составляет 12 % – меньше, чем требуемая доходность по модели оценки. Согласно теории, разумный инвестор должен продавать акции IBM. Если норма прибыли превышает требуемую согласно модели, это значит, что рынок предлагает товар по сниженным ценам и его следует покупать. Звучит заманчиво, но модель сообщает нам о требуемой доходности, а вовсе не о том, какие именно инвестиции окажутся доходными. Здесь придется гадать на кофейной гуще или прибегнуть к магическому кристаллу.

Более этого, теоретическая основа этой модели ныне подвергается критике. В статье «Прощай, бета» (Bye-bye Beta) в журнале Forbes за март 1992 г. Дэвид Дреман, известный консультант по инвестициям, сообщил о новых потрясающих исследованиях и предрек скорый конец модели оценки и бета-коэффициента. Исследование профессоров Фамы и Френча из Чикагского университета опровергло наличие связи между риском, как он определяется в модели с бета-коэффициентом, и долгосрочной доходностью инвестиций. Данные по бета-коэффициенту основаны на информации о колебании курсов в прошлом, поэтому они могут оказаться бесполезными для прогнозов на будущее. Возможно, репутация коэффициента бета подмочена, но за неимением лучшего в бизнес-школах продолжают преподавать эту теорию.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

Требования к методам оценки нематериальных активов

Требования к методам оценки нематериальных активов Венчурный капиталист и бизнес-аналитик Уильям Давидоу писал: «Назрела необходимость выйти на новый уровень бухгалтерского учета, при котором количество движения компании будет измеряться ее положением на рынке,

83. Виды оценки и порядок определения внеоборотных активов. Переоценка основных фондов

83. Виды оценки и порядок определения внеоборотных активов. Переоценка основных фондов Выделяется рентабельность активов с детализацией на внеоборотные, оборотные и чистые активы и рентабельность продажРентабельность оборотных активов показывает отдачу каждого

4.2.2. Приобретение нематериальных активов, а также создание нематериальных активов самим налогоплательщиком

4.2.2. Приобретение нематериальных активов, а также создание нематериальных активов самим налогоплательщиком Нематериальные активы – это приобретенные или созданные налогоплательщиком результаты интеллектуальной деятельности, иные объекты интеллектуальной

4.2. Бухгалтерская модель как способ оценки финансовой устойчивости организации

4.2. Бухгалтерская модель как способ оценки финансовой устойчивости организации В МСФО 1 предусмотрено представление специальной аналитической информации о влиянии определенных фактов на финансовое положение и результаты деятельности организации. В российских

3.3.7. Способ оценки нематериальных активов, полученных по договорам, предусматривающим исполнение обязательств (оплаты) неденежными средствами

3.3.7. Способ оценки нематериальных активов, полученных по договорам, предусматривающим исполнение обязательств (оплаты) неденежными средствами Первоначальная стоимость нематериальных активов, полученных по договорам, предусматривающим исполнение обязательств

8.4. Варианты учета и оценки основных средств и нематериальных активов

8.4. Варианты учета и оценки основных средств и нематериальных активов В управленческом учете, как правило, используются варианты учета и оценки основных средств, предусмотренные в учетной политике для целей бухгалтерского финансового учета. Вместе с тем можно

Модель рынка активов

Модель рынка активов Основная предпосылка данной модели состоит в том, что приток капитала в страну через операции с финансовыми активами, например акциями и облигациями, увеличивает спрос на валюту страны (и наоборот). В качестве доказательства сторонники этой теории

2.5. Бухгалтерский учет последующей оценки нематериальных активов

2.5. Бухгалтерский учет последующей оценки нематериальных активов Как уже отмечалось, отдельным разделом ПБУ 14/2007 установлены правила изменения фактической (первоначальной) стоимости объектов нематериальных активов.В соответствии с п. 16 ПБУ 14/2007 изменение фактической

Модель оценки капитальных активов (CAPM)

Модель оценки капитальных активов (CAPM) Логика САРМ построена на сравнении рискованности акций компании с рынком. Более конкретно логика выглядит примерно так.• В мире существуют активы, риск по которым очень низкий (прежде всего, это государственные облигации США, хотя

32. Система показателей и методика оценки ликвидности активов, платежеспособности и финансовой устойчивости

32. Система показателей и методика оценки ликвидности активов, платежеспособности и финансовой устойчивости Финансовое положение предприятия можно оценивать с точки зрения краткосрочной и долгосрочной перспектив. В краткосрочном периоде критерии оценки финансового

3.3.1. Модель оценки информационной безопасности на основе оценки процессов

3.3.1. Модель оценки информационной безопасности на основе оценки процессов При описании процесса оценки ИБ организации в разделе 3.2 не рассматривалось содержание модели оценки ИБ и критериев оценки ИБ. Эти компоненты процесса оценки ИБ связаны с целью оценки таким

5.3. Расходы на приобретение нематериальных активов, а также создание нематериальных активов самим налогоплательщиком

5.3. Расходы на приобретение нематериальных активов, а также создание нематериальных активов самим налогоплательщиком Данные расходы принимаются налогоплательщиками в следующем порядке:1) в отношении приобретенных (созданных самим налогоплательщиком) нематериальных

10.5.1. Модель Бертрана, или модель олигополистических ценовых войн

10.5.1. Модель Бертрана, или модель олигополистических ценовых войн Ценовая война – цикл последовательных уменьшений цены соперничающими на олигополистическом рынке фирмами.Дуополисты Бертрана исходят из предположения о независимости цен, устанавливаемых друг другом,

17.4.1. Модель взаимодействия мультипликатора-акселератора и параметры, определяющие амплитуду циклических колебаний в условиях негибких цен (модель Самуэльсона-Хикса)

17.4.1. Модель взаимодействия мультипликатора-акселератора и параметры, определяющие амплитуду циклических колебаний в условиях негибких цен (модель Самуэльсона-Хикса) Экономическое развитие может проходить равномерно, но, как правило, этого не происходит. Есть периоды

Модель GROW, или модель РОСТа, – укрепление потенциала

Модель GROW, или модель РОСТа, – укрепление потенциала Джон Уитмор, эксперт в области коучинга[3], придумал довольно интересный акроним для обозначения как индивидуального, так и командного развития. Он назвал свою модель GROW (РОСТ): цели (Goals), реальность (Reality), возможности

Силбигер Стивен

Просмотр ограничен

Смотрите доступные для ознакомления главы 👉