Структура капитала и теория последовательного выбора

Структура капитала и теория последовательного выбора

Модильяни и Миллер заложили основы теории структуры капитала. Их взгляд на этот вопрос является основой, но не догмой. В мире получила распространение и другая теория, которую называют теорией последовательного выбора. Эта теория говорит о том, что:

• менеджеры финансируют инвестиционные проекты за счет внутренних источников (денежного потока) компании;

• когда не хватает операционного денежного потока, они используют заемный капитал;

• только когда не хватает и заемного капитала, они прибегают к выпуску акций.

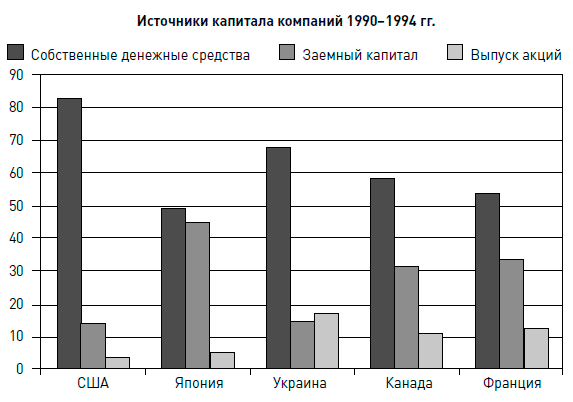

В самом деле, если мы посмотрим на источники капитала для финансирования капиталовложений современных компаний мы увидим эту картину (см. рисунок).

Выпуск собственного капитала (акций) составляет наименьшую долю в структуре источников капитала современных компаний.

Есть два объяснения этой теории. Первое объяснение простое: менеджеры выбирают финансирование по принципу наименьших затрат усилий. Действительно, менеджерам легче всего «поднять» внутренние денежные потоки – они у компании уже есть, и менеджеры могут ими распоряжаться. Далее по степени сложности «поднятия» идут заемные средства. Да, кредиторам нужна информация о работе компании, но в гораздо меньшем объеме, чем акционерам, ведь кредиторы меньше рискуют – их кредиты обычно обеспечены залогами и преимущественным правом на активы компании в случае объявления ее неплатежеспособной. Инвесторы (акционеры) рискуют больше всего, поэтому и информации от менеджеров требуют больше, и влияние на работу менеджеров могут оказывать большее, чем кредиторы.

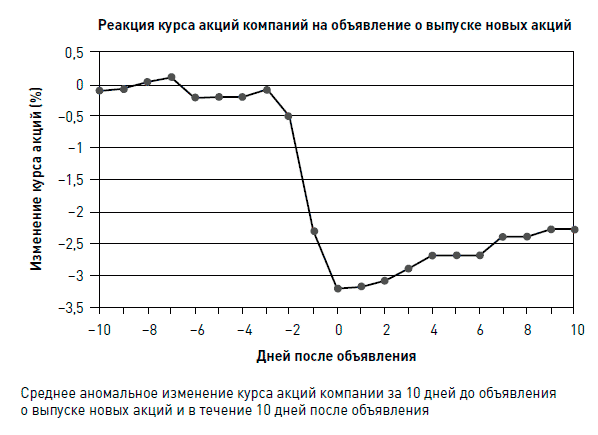

Второе объяснение более научное, но познавательное. Оно говорит о том, что всему виной асимметричность информации. Теорема M&M строится на том, что у всех участников рынка, включая и акционеров, и менеджеров, одинаковое представление о стоимости активов компании. Да, обычно рынки достаточно эффективно «переваривают» публичную информацию о компании, то есть большинство событий с компанией корректно отражается на стоимости акций компании (еще говорят «рынки эффективны»). Но на практике менеджеры всегда знают о бизнесе компании больше, чем любые внешние инвесторы (кредиторы и акционеры). Зачем им продавать акции, когда они стоят слишком дешево? Соответственно менеджеры стремятся выпускать акции в тот момент, когда акции переоценены. Понимая это, инвесторы дают за акции компании меньше денег, когда компании выпускают акции. Таким образом, в момент объявления компании о намерении выпустить акции курс ее акций обычно падает. Это действительно так (см. рисунок).

Статистический анализ показывает, что в течение нескольких дней после объявления о готовящемся выпуске акций, текущий курс акций компании падает в среднем на 3 %. Инвесторы воспринимают выпуск акций как плохую новость. Понимая это, менеджеры не любят выпускать акции. Иногда они даже могут пожертвовать хорошими инвестиционными проектами, лишь бы не выпускать акции.

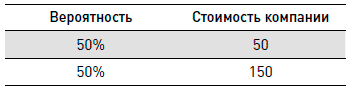

Давайте рассмотрим небольшой пример, чтобы проиллюстрировать эту концепцию. Итак, у нас есть компания, активы которой через год, по оценкам инвесторов, могут стоить 50 или 150 руб. с равной вероятностью (по 50 %):

У компании есть новый инвестиционный проект. Инвестиции по проекту составляют 18 руб., через год возврат 22 руб., ставка дисконтирования для проекта 10 %. NPV проекта посчитать несложно:

NPV = –18 + 22 / 1,1 = 2 руб.

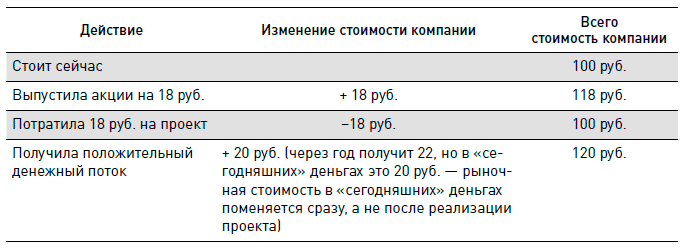

Надо ли реализовывать проект? Безусловно. Если у компании есть деньги, этот проект менеджеры реализуют, и акционеры увеличат стоимость своих акций на 2 руб. Но предположим, что денег на проект у компании нет. Чтобы реализовать его, компании нужно выпустить акций на 18 руб. Предположим, что асимметричной информации нет, менеджеры знают столько же, сколько и акционеры. Компания в текущий момент стоит 100 руб. (ожидаемое значение ее денежных потоков 50 % ? 50 + 50 % ? 150 = 100 – для простоты предположим, что ставка дисконтирования текущих денежных потоков в данном случае равна 0, а для проекта она равна 10 %). После объявления о проекте и выпуска новых акций компания будет стоить 120 руб.:

Чтобы реализовать проект, компании надо будет выпустить акций на 18 руб., то есть новые акционеры будут владеть 15 % компании (18 от 120 руб.). Тогда доля существующих акционеров станет стоить 102 руб. Иными словами, в отсутствие асимметричности информации (когда информация и оценка компании одинакова у всех) существующим акционерам и менеджерам безразлично, как финансировать компанию – существующие акционеры при любом варианте финансирования получат от проекта его NPV, то есть 2 руб.

Но предположим, что менеджеры знают, что компания реально стоит 150 руб. (с вероятностью 100 %). Тогда через год, по информации менеджеров, компания будет стоить 150 руб. В этом случае при продаже 15 % акций за 18 руб. (внешние инвесторы ведь по-прежнему считают, что компания без проекта стоит 100 руб.) существующие акционеры получат 85 % ? (150 + 20) = 144,5 руб., то они реально потеряют 4,5 руб. по сравнению со стоимостью компании без проекта. Почему? Очень просто: реально 15 % акций стоят не 18 руб., а 25,5 руб. Акции рынком недооценены, и для существующих акционеров выпуск новых акций будет невыгоден, так как новые акционеры заплатят за акции меньше, чем они реально стоят. Вывод – менеджеры (и существующие акционеры) будут категорически против выпуска акций.

Финансирование же за счет заемных средств как минимум даст акционерам 8 руб. (ведь ставка дисконтирования выше, чем стоимость заемного капитала). Вывод – «хорошие» компании не будут выпускать акции. Продолжим эту логику. В этом случае, если компания объявит о выпуске акций, инвесторы подумают, что наверняка компания стоит 50 руб., а не 150! В этом случае после объявления о выпуске акций рыночная цена компании должна опуститься до 50 руб. (со 100 руб.), точнее до 50 плюс стоимость денежных потоков проекта, то есть до 50 + 20 = 70 руб.! Зная это, станут ли менеджеры выпускать акции? Никогда!

О чем это нам говорит? Теория последовательного выбора действует в условиях большой асимметричности информации. Чем больше асимметричность информации, то есть чем больше знают менеджеры о компании по сравнению с внешними инвесторами, тем больше менеджеры в своих решениях подвержены использованию теории последовательного выбора. И в этом они совершенно рациональны! В этом случае мы можем сказать, что структура капитала является не продуктом некой мысли, а продуктом множества решений менеджеров относительно финансирования компании. Решения они принимают каждый раз, принимая во внимание доступность внутренних денежных потоков, кредитного финансирования и степени асимметричности информации о компании среди инвесторов. Структура получается последовательно сама собой, следуя за решениями менеджеров.

* * *

Давайте попробуем рассмотреть эту теорию на практике на примере химического гиганта Du Pont.

При прочтении кейса постарайтесь самостоятельно ответить на следующие вопросы.

? Каким образом формировалась структура капитала Du Pont до 1981 года? Почему она отходила от «целевой» структуры с 0 % заемных средств?

? Проанализируйте потребности компании в капитале на следующие несколько лет. Каков будет, по вашему мнению, кредитный рейтинг Du Pont при доле заемных средств в капитале в 40 и 25 %?

? Как изменится P / E при двух основных сценариях структуры капитала?

? Какова должна быть, по вашему мнению, оптимальная структура капитала Du Pont в 1983 году и далее? Почему?

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

53. Особенности ссудного капитала, источники его формирования и структура рынка ссудных капиталов

53. Особенности ссудного капитала, источники его формирования и структура рынка ссудных капиталов На рынке капиталов ссудный капитал занимает особое место, удовлетворяя потребности национальной экономики в лице государства, юридических и физических лиц в свободных

65. Финансовые ресурсы предприятия: источники формирования и направления использования. Структура капитала предприятия

65. Финансовые ресурсы предприятия: источники формирования и направления использования. Структура капитала предприятия Для осуществления хозяйственной деятельности предприятие должно располагать основным и оборотным капиталом. Деление капитала на основной и

Глава 4 Бём-Баверк и теория капитала

Глава 4 Бём-Баверк и теория капитала 4.1. Введение Второй по важности вклад в?развитие австрийской школы после ее основателя сделал Ойген фон Бём-Баверк (1851— 1914), самый блистательный из?последователей Карла Менгера. Бём-Баверк был профессором политической

Структура капитала

Структура капитала Для определения WACC проекта нам понадобится найти структуру капитала для проекта покупки завода в Коллинсвилле. У нас есть несколько вариантов.• Использовать в качестве структуры капитала реальную структуру сделки (100 % заемные

Глава 5 Структура капитала

Глава 5 Структура капитала В предыдущей главе мы говорили о том, как определить, сколько капитала понадобится компании, чтобы профинансировать все свои грандиозные планы развития. Но, как вы знаете, есть две возможности финансирования: за счет собственного капитала и за

Финансовая история и структура капитала Du Pont

Финансовая история и структура капитала Du Pont В начале 1983 года менеджеры E. I. Du Pont de Nemours and Company встали перед необходимостью переоценки структуры капитала компании. Трудности 1970-х и «мегаслияние» с Conoco заставили компанию отказаться от своей более чем двухвековой стратегии

Структура капитала 1965–1982 годов

Структура капитала 1965–1982 годов Исторически Du Pont славилась своей крайне консервативной финансовой политикой. Низкие долги были отчасти следствием успешной продуктовой политики компании. Высокие прибыли, которые компания получала от продажи своих продуктов, позволяли

Новая структура капитала

Новая структура капитала Финансовая политика Du Pont всегда основывалась на необходимости поддержания финансовой гибкости и возможности в случае необходимости мобилизовать на борьбу с трудностями большое количество капитала. В этом случае финансовые ограничения

Глава 13 Теория человеческого капитала

Глава 13 Теория человеческого капитала Твердое ядро и защитный поясТеперь мы обратимся к теории, требующей полномасштабного рассмотрения, которому она подвергалась редко. О рождении теории человеческого капитала в 1960 г. объявил Теодор Шульц. Само рождение, можно сказать,

1. Австрийская школа: теория предельной полезности как теория ценообразования

1. Австрийская школа: теория предельной полезности как теория ценообразования Австрийская школа появилась в 70-х гг. XIX в. Самые яркие ее представители – Карл Менгер (1840 – 1921), Ойген (Евгений) Бем-Баверк (1851 – 1914) и Фридрих фон Визер (1851 – 1926). Они явились основателями

1. Сущность и структура оборотного капитала

1. Сущность и структура оборотного капитала Материальной основой производства являются производственные фонды в виде средств труда. В процессе функционирования средства труда и предметы труда по-разному и в разной степени переносят свою стоимость на стоимость

3. Теория потребительского выбора

3. Теория потребительского выбора Как рациональный экономический субъект потребитель основной целью своей хозяйственной деятельности ставит максимизацию полезности потребления в условиях ограниченности ресурсов, в том числе и дохода. Он всегда стремится получить как

Структура капитала

Структура капитала Австрийская школа заметно расходится с доминирующими течениями в отношении той значимости, которую она придает структуре капитала. Неоклассическая и кейнсианская теории склонны трактовать капитал как однородную массу или совокупный фонд. Это

Бум, крах и структура капитала

Бум, крах и структура капитала Австрийская теория в первую очередь затрагивает вопрос ошибочного, а не чрезмерного инвестирования. Предприниматели затратили время и ресурсы на проекты, которые в действительности не в состоянии завершить и за которые не стали бы браться,