Новая структура капитала

Новая структура капитала

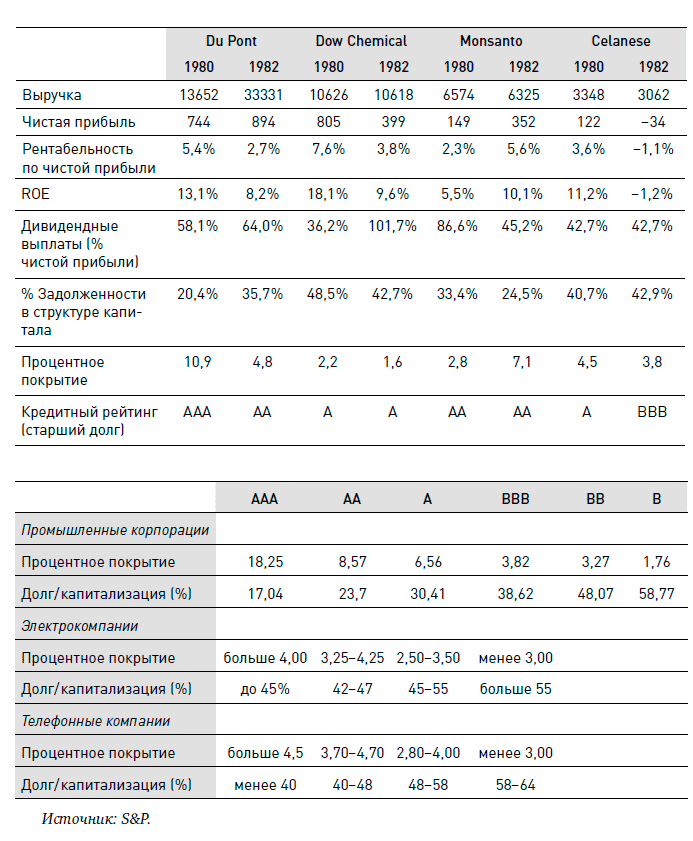

Финансовая политика Du Pont всегда основывалась на необходимости поддержания финансовой гибкости и возможности в случае необходимости мобилизовать на борьбу с трудностями большое количество капитала. В этом случае финансовые ограничения никогда не были бы фактором в исполнении бизнес-стратегии компании. Однако конкуренты Du Pont серьезно различались в своем использовании заемного капитала (см. таблицу).

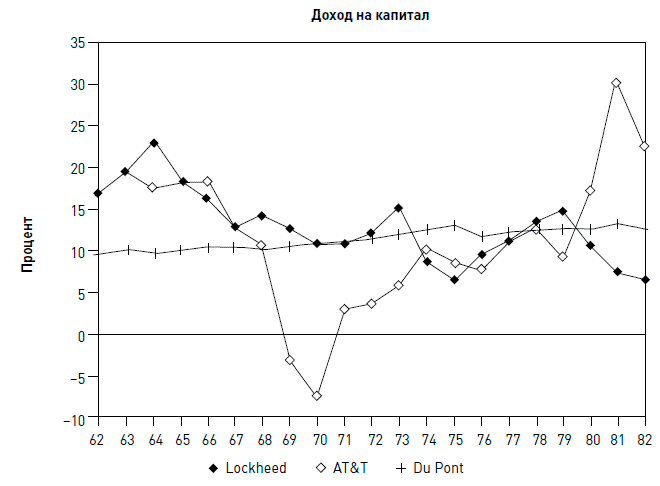

Почему бы Du Pont не последовать примеру Dow Chemical и Celanese и не использовать преимущества заемного капитала, даже если это приведет к дальнейшему падению кредитного рейтинга? Ведь хотя результаты компании в последние несколько лет были более волатильными, чем, например, у телекоммуникационного гиганта AT&T, они были менее волатильными, чем у большинства конкурентов Du Pont (см. рисунок).

При оценке целевой структуры капитала для менеджеров Du Pont очень важна была оценка рискованности бизнеса компании. Чем больше риск, тем большие ограничения может наложить на бизнес компании рискованная финансовая политика в плохие времена. Последние 20 лет показали возрастающую волатильность денежных потоков Du Pont. Конкурентная позиция и прибыльность компании во многих продуктовых нишах ухудшились. Для многих продуктов компании терял значение бренд, и конкуренция на рынке по этим продуктам обычно шла на основе цены. Учитывая, что в структуре производственных издержек многих продуктов большую часть составляли постоянные издержки, необходимость увеличения объемов производства для их покрытия загоняла цены производителей вниз. В результате рентабельность производства некоторых продуктов приближалась к нулю. Conoco работала в области добычи энергоресурсов – угля и нефти, – цены на которые в последнее время также сильно «скакали». К тому же у менеджеров Du Pont не было существенного опыта управления нефтяным бизнесом. Все это говорило в пользу более консервативной финансовой стратегии и структуры капитала.

Однако некоторые факторы свидетельствовали в пользу более агрессивной финансовой политики. Du Pont все еще была крупнейшей в США химической компанией и имела большие производственные мощности в той индустрии, где важен эффект масштаба. Компания славилась своими технологическими разработками и великолепной научной базой. Du Pont активно инвестировала средства в модернизацию производства, чтобы поддерживать свои издержки производства на конкурентоспособном уровне. К тому же компания была очень диверсифицирована в своем продуктовом ряду – спад в одной области компенсировался подъемом в другой.

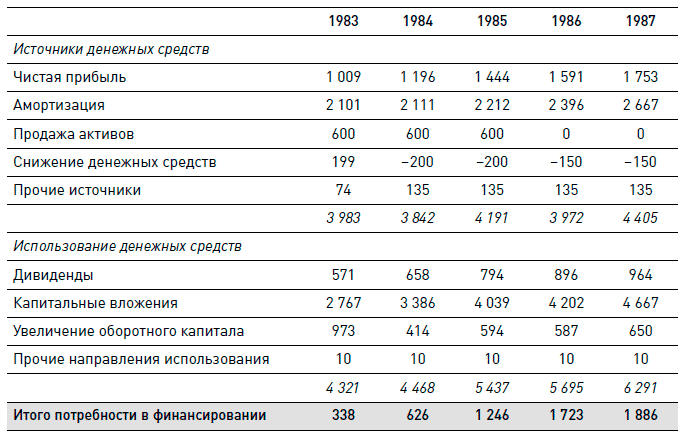

Даже учитывая окончание рецессии, рост выручки и восстановление прибыльности, Du Pont в 1983–1987 годах необходимо было внешнее финансирование (см. таблицу).

Основной причиной необходимости во внешнем финансировании была потребность в значительных капитальных вложениях. Капитальные вложения считались критичными для сохранения конкурентоспособности компании, поэтому отложить или отменить их было практически невозможно. Во времена кризисов капитальные вложения обычно даже увеличивались, поскольку за счет этого компания решала свои проблемы с конкурентоспособностью производства, а также захвата рынков у конкурентов.

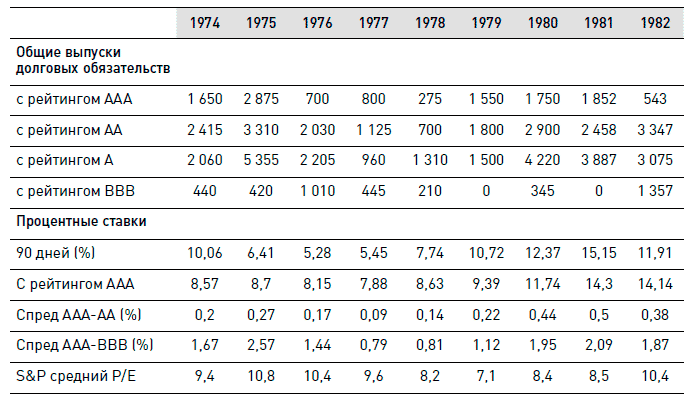

Из-за этого менеджеров компании беспокоила стоимость и доступность внешнего финансирования. Компании с низкими кредитными рейтингами и высокой долей задолженности в структуре капитала в некоторые годы испытывали трудности с «поднятием» нужных объемов финансирования. Однако таких проблем практически не было у компаний с рейтингом А и выше. При этом стоимость заемных средств для компаний с рейтингом А по сравнению с ААА была существенно выше, и этот спред в годы высоких процентных ставок только увеличивался (см. таблицу). Допустить недоступность денег в тот момент, когда они нужны, компания не могла.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

53. Особенности ссудного капитала, источники его формирования и структура рынка ссудных капиталов

53. Особенности ссудного капитала, источники его формирования и структура рынка ссудных капиталов На рынке капиталов ссудный капитал занимает особое место, удовлетворяя потребности национальной экономики в лице государства, юридических и физических лиц в свободных

65. Финансовые ресурсы предприятия: источники формирования и направления использования. Структура капитала предприятия

65. Финансовые ресурсы предприятия: источники формирования и направления использования. Структура капитала предприятия Для осуществления хозяйственной деятельности предприятие должно располагать основным и оборотным капиталом. Деление капитала на основной и

ЛИНИИ ТРЕНДА КАПИТАЛА И СКОЛЬЗЯЩАЯ СРЕДНЯЯ КАПИТАЛА

ЛИНИИ ТРЕНДА КАПИТАЛА И СКОЛЬЗЯЩАЯ СРЕДНЯЯ КАПИТАЛА Использование линий тренда в сочетании со скользящей средней представляет собой еще один способ ограничения убытков. Линии тренда могут использоваться со скользящей средней, если их проводить между двумя самыми

2. Учет собственного капитала, формирование уставного капитала, расчеты с учредителями и акционерами по вкладам в уставный капитал

2. Учет собственного капитала, формирование уставного капитала, расчеты с учредителями и акционерами по вкладам в уставный капитал Формирование уставного капитала производится с целью создания организации и ее организационно-правовой формы.Организации подразделяются

Структура капитала

Структура капитала Для определения WACC проекта нам понадобится найти структуру капитала для проекта покупки завода в Коллинсвилле. У нас есть несколько вариантов.• Использовать в качестве структуры капитала реальную структуру сделки (100 % заемные

Глава 5 Структура капитала

Глава 5 Структура капитала В предыдущей главе мы говорили о том, как определить, сколько капитала понадобится компании, чтобы профинансировать все свои грандиозные планы развития. Но, как вы знаете, есть две возможности финансирования: за счет собственного капитала и за

Структура капитала и теория последовательного выбора

Структура капитала и теория последовательного выбора Модильяни и Миллер заложили основы теории структуры капитала. Их взгляд на этот вопрос является основой, но не догмой. В мире получила распространение и другая теория, которую называют теорией последовательного

Финансовая история и структура капитала Du Pont

Финансовая история и структура капитала Du Pont В начале 1983 года менеджеры E. I. Du Pont de Nemours and Company встали перед необходимостью переоценки структуры капитала компании. Трудности 1970-х и «мегаслияние» с Conoco заставили компанию отказаться от своей более чем двухвековой стратегии

Структура капитала 1965–1982 годов

Структура капитала 1965–1982 годов Исторически Du Pont славилась своей крайне консервативной финансовой политикой. Низкие долги были отчасти следствием успешной продуктовой политики компании. Высокие прибыли, которые компания получала от продажи своих продуктов, позволяли

1. Сущность и структура оборотного капитала

1. Сущность и структура оборотного капитала Материальной основой производства являются производственные фонды в виде средств труда. В процессе функционирования средства труда и предметы труда по-разному и в разной степени переносят свою стоимость на стоимость

Органическое строение капитала. Концентрация и централизация капитала.

Органическое строение капитала. Концентрация и централизация капитала. В ходе капиталистического накопления общая масса капитала возрастает, причём различные его части изменяются неодинаково.Накопляя прибавочную стоимость и расширяя своё предприятие, капиталист

Структура капитала

Структура капитала Австрийская школа заметно расходится с доминирующими течениями в отношении той значимости, которую она придает структуре капитала. Неоклассическая и кейнсианская теории склонны трактовать капитал как однородную массу или совокупный фонд. Это

Бум, крах и структура капитала

Бум, крах и структура капитала Австрийская теория в первую очередь затрагивает вопрос ошибочного, а не чрезмерного инвестирования. Предприниматели затратили время и ресурсы на проекты, которые в действительности не в состоянии завершить и за которые не стали бы браться,

Новое отношение. Новая карьера. Новая личность

Новое отношение. Новая карьера. Новая личность Выше перечислены самые общие навыки, которые вам понадобятся. О них уже написано немало отличных (и гораздо более подробных) книг, статей и публикаций в блогах, но вот еще один факт: вы должны найти и взрастить в себе эти навыки

Новая Новая Экономика

Новая Новая Экономика Когда-то все было легко: было начало, и был конец, и жизнь была линейна. После Ветхого Завета был Новый Завет. После геометрии плоскостей пришла пространственная геометрия. Математика начинается с того, что ребенок считает на пальцах. Учась писать,