Структура капитала 1965–1982 годов

Структура капитала 1965–1982 годов

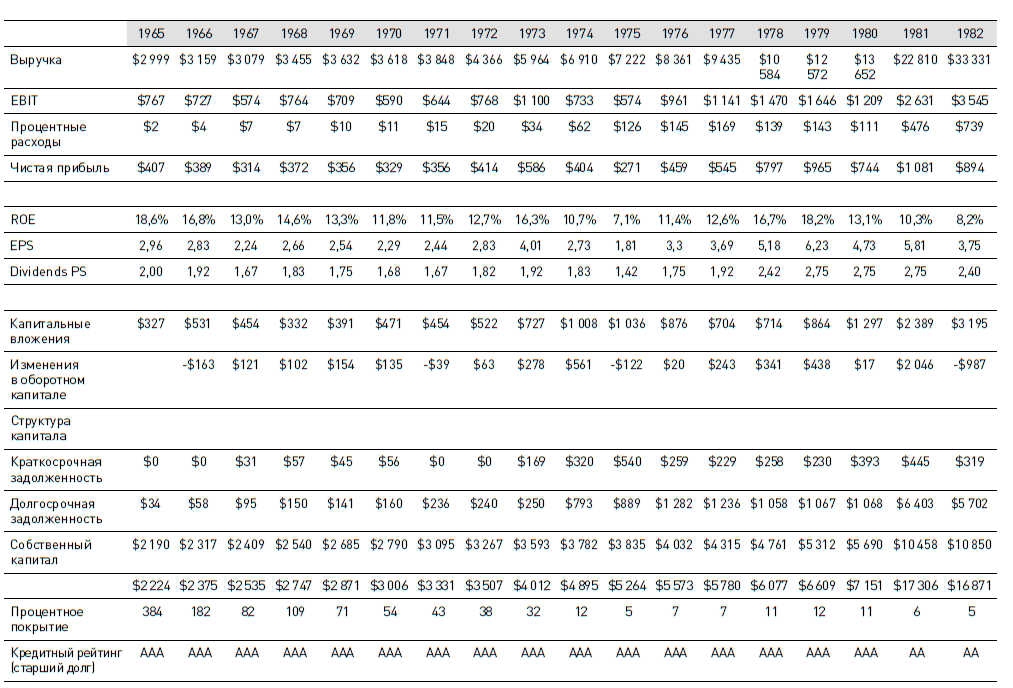

Исторически Du Pont славилась своей крайне консервативной финансовой политикой. Низкие долги были отчасти следствием успешной продуктовой политики компании. Высокие прибыли, которые компания получала от продажи своих продуктов, позволяли ей финансировать свой рост за счет внутренних ресурсов. Между 1965 и 1970 годами фактически у компании был нулевой чистый долг – ее средства на счетах превышали уровень задолженности. Консервативная финансовая политика вкупе с высокой прибыльностью и технологическим лидерством сделали компанию членом «клуба трех А» – компанией с наивысшим кредитным рейтингом (ААА). Низкий уровень задолженности давал Du Pont огромную финансовую гибкость и изолировал ее от влияния возможных финансовых кризисов (см. финансовую отчетность компании в таблице).

Однако в конце 1960-х годов ситуация стала меняться. Рост объемов производства в ключевых секторах работы Du Pont – производстве пластиков и искусственных волокон для текстильной промышленности – стал опережать спрос. Это привело к значительному падению цен на ключевые продукты компании и снижению рентабельности Du Pont. Чистая прибыль между 1965 и 1970 годами упала на 19 % несмотря на рост объемов продаж.

Экономика продолжила давление на компанию в 1970-х. В ответ на снижение рентабельности Du Pont начала программу модернизации производственных мощностей, которая должна была снизить издержки производства и сделать продукты компании конкурентоспособными. Однако инфляция привела к тому, что стоимость программы модернизации к 1974 году на 50 % превысила запланированную. Кроме того, в 1973 году в мире случился первый нефтяной кризис (резкое повышение цен на нефть после исламской революции в Иране). Поскольку нефть была основным сырьем для Du Pont, издержки компании и объемы оборотного капитала, необходимого для поддержания запасов сырья, также резко возросли. В 1974 году выручка компании выросла на 16 %, а издержки – на 30 %. В результате чистая прибыль по сравнению с предыдущим годом упала на 31 %. В 1975 году в экономике США началась рецессия, которая негативно сказалась на бизнесе производства искусственных волокон. За год объемы производства искусственных волокон Du Pont упали на 50 %. В 1975 году чистая прибыль компании снизилась еще на 33 %. Для обеспечения работы компании необходимыми финансовыми ресурсами Du Pont в 1974 и 1975 годах резко снизила дивиденды.

Поскольку снижения дивидендов было недостаточно, чтобы полностью обеспечить потребности в финансировании, Du Pont обратилась к использованию заемных ресурсов. Если в 1972 году у компании вообще не было краткосрочной задолженности, в 1975 году ее объем составил уже $540 млн. Кроме того, в 1974 году компания выпустила 30-летние облигации на $350 млн и 7-летние облигации на $150 млн. В результате процент заемных средств в структуре капитала Du Pont вырос с 7 % в 1972 году до 27 % в 1975-м. Процентное покрытие (EBIT / процентные расходы) упало с 38 в 1972-м до 4,6 в 1975 году. Несмотря на это, в 1975 году рейтинговые агентства по-прежнему сохраняли кредитный рейтинг Du Pont на уровне ААА.

За следующие несколько лет Du Pont значительно сократила использование финансового рычага. Между 1976 и 1979 годами финансовое давление на компанию ослабло. Капитальные вложения уменьшились, так как компания завершила свою программу модернизации. Цены на нефть снизились, и экономика вышла из рецессии, благодаря чему прибыль Du Pont увеличилась за этот период в 3 раза. Компания использовала освобождающиеся средства для выплаты задолженности, и в конце 1979 года заемный капитал составлял всего 20 % от общего капитала компании. Однако в этот момент по-прежнему не было ясности, собирается ли компания возвратиться к своей политике нулевого использования заемного капитала. В 1978 году Ричард Хекерт, старший вице-президент Du Pont, отметил: «В ближайшее время мы ожидаем дальнейшее снижение кредитной нагрузки в структуре нашего баланса. Это оставляет нам большую финансовую гибкость и возможность быстрого наращивания доступных финансовых ресурсов в случае необходимости».

Но летом 1981 года произошло неожиданное отклонение от этой концепции. В июле 1981 года компания вступила в борьбу за поглощение нефтяного гиганта Conoco. После короткой, но яростной борьбы в августе 1981 года Du Pont поглотила Conoco. Общая сумма сделки составила почти $8 млрд (Du Pont предложила за Conoco на 77 % выше курса акций Conoco до начала войны за компанию). На тот момент это было крупнейшее объединение компаний в корпоративной истории США, которое практически удвоило размер Du Pont. Купив Conoco, Du Pont старалась гарантированно обеспечить себя сырьем для производства своей продукции. Но рынок негативно отреагировал на новости о поглощении, и курс акций Du Pont существенно снизился. Основной причиной опасений инвесторов стала высокая цена, а также неоднозначность стратегических мотивов сделки.

Чтобы профинансировать покупку Conoco, Du Pont выпустила новые акции на $3,9 млрд, а также облигации с плавающей процентной ставкой на $3,85 млрд. Кроме того, компания приняла на себя $1,9 млрд долга Conoco. Сделка привела к тому, что доля заемного капитала в структуре объединенной компании к концу 1981 года превысила 42 %. Кредитные агентства впервые в истории Du Pont снизили кредитный рейтинг компании с ААА до АА.

Первый год после слияния стал для Du Pont трудным периодом. Финансовые результаты Conoco значительно ухудшились из-за начавшегося в 1982 году снижения цен на нефть. Новая экономическая рецессия снизила доходность химического бизнеса Du Pont. Доход на акцию (EPS) в 1982 году упал на 40 % по сравнению с 1979 годом.

Одновременно с разработкой бизнес-стратегии объединенной компании, менеджменту Du Pont надо было также решать проблемы финансовых рисков. Чтобы снизить затраты на уплату процентов (процентные ставки в тот момент постоянно росли), компания заменила свои облигации с плавающей процентной ставкой на облигации с фиксированной ставкой. Однако планы уменьшения долга за счет продажи части активов Conoco пришлось отложить, так как цены на угольные активы Conoco, от которых собиралась избавиться Du Pont, резко упали. Тем не менее к концу 1982 года Du Pont снизила объем долга до 36 % капитала и смогла сохранить свой кредитный рейтинг на уровне АА.

Увеличение кредитной нагрузки из-за покупки Conoco означало, что Du Pont уже во второй раз в своей истории отошла от консервативной финансовой политики. В связи с этим менеджерам компании надо было решить, какую структуру капитала Du Pont будет использовать в будущем.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

53. Особенности ссудного капитала, источники его формирования и структура рынка ссудных капиталов

53. Особенности ссудного капитала, источники его формирования и структура рынка ссудных капиталов На рынке капиталов ссудный капитал занимает особое место, удовлетворяя потребности национальной экономики в лице государства, юридических и физических лиц в свободных

65. Финансовые ресурсы предприятия: источники формирования и направления использования. Структура капитала предприятия

65. Финансовые ресурсы предприятия: источники формирования и направления использования. Структура капитала предприятия Для осуществления хозяйственной деятельности предприятие должно располагать основным и оборотным капиталом. Деление капитала на основной и

Структура капитала

Структура капитала Для определения WACC проекта нам понадобится найти структуру капитала для проекта покупки завода в Коллинсвилле. У нас есть несколько вариантов.• Использовать в качестве структуры капитала реальную структуру сделки (100 % заемные

Глава 5 Структура капитала

Глава 5 Структура капитала В предыдущей главе мы говорили о том, как определить, сколько капитала понадобится компании, чтобы профинансировать все свои грандиозные планы развития. Но, как вы знаете, есть две возможности финансирования: за счет собственного капитала и за

Структура капитала и теория последовательного выбора

Структура капитала и теория последовательного выбора Модильяни и Миллер заложили основы теории структуры капитала. Их взгляд на этот вопрос является основой, но не догмой. В мире получила распространение и другая теория, которую называют теорией последовательного

Финансовая история и структура капитала Du Pont

Финансовая история и структура капитала Du Pont В начале 1983 года менеджеры E. I. Du Pont de Nemours and Company встали перед необходимостью переоценки структуры капитала компании. Трудности 1970-х и «мегаслияние» с Conoco заставили компанию отказаться от своей более чем двухвековой стратегии

Новая структура капитала

Новая структура капитала Финансовая политика Du Pont всегда основывалась на необходимости поддержания финансовой гибкости и возможности в случае необходимости мобилизовать на борьбу с трудностями большое количество капитала. В этом случае финансовые ограничения

1. Сущность и структура оборотного капитала

1. Сущность и структура оборотного капитала Материальной основой производства являются производственные фонды в виде средств труда. В процессе функционирования средства труда и предметы труда по-разному и в разной степени переносят свою стоимость на стоимость

Сомерсет Моэм (1874–1965)

Сомерсет Моэм (1874–1965) «Моэм сравнивал привычку писать с привычкой пить: и ту, и другую легко приобрести и трудно от них избавиться, – рассуждает Джеффри Мейерс в опубликованной в 2004 г. биографии английского писателя. – Для него это было скорее зависимостью, чем

Джон Чивер (1912–1982)

Джон Чивер (1912–1982) «Когда я был моложе, – вспоминал Чивер в 1978 г., – я вставал в восемь, работал до полудня, затем делал перерыв, вопя от гордости за самого себя, затем возвращался к работе до пяти дня, потом пил, трахался, ложился спать и с утра начинал все с начала». На

Глен Гульд (1932–1982)

Глен Гульд (1932–1982) [102]Как-то раз Гульд провозгласил себя «искуснейшим отшельником» Канады. Отчасти он шутил: пианист-виртуоз любил играть роль эксцентричного гения, живущего – на манер Говарда Хьюза[103] – в уединении роскошной квартиры в Торонто. Но было в этом заявлении

Ле Корбюзье (1887–1965)

Ле Корбюзье (1887–1965) Швейцарский архитектор Шарль-Эдуар Жаннере, превратившийся в начале 1920-х в Ле Корбюзье, на всем протяжении своей профессиональной жизни сохранял постоянный, хотя не такой уж трудный распорядок дня. Проснувшись в шесть утра, он в течение 45 минут

Айн Рэнд (1905–1982)

Айн Рэнд (1905–1982) [134]В 1942 г., торопясь закончить роман «Источник», которому суждено было стать ее прорывом в литературе, Айн Рэнд обратилась к врачу с просьбой помочь ей преодолеть хроническую усталость. Для поддержания энергии на должном уровне врач прописал бензедрин, в

Структура капитала

Структура капитала Австрийская школа заметно расходится с доминирующими течениями в отношении той значимости, которую она придает структуре капитала. Неоклассическая и кейнсианская теории склонны трактовать капитал как однородную массу или совокупный фонд. Это

Бум, крах и структура капитала

Бум, крах и структура капитала Австрийская теория в первую очередь затрагивает вопрос ошибочного, а не чрезмерного инвестирования. Предприниматели затратили время и ресурсы на проекты, которые в действительности не в состоянии завершить и за которые не стали бы браться,