Глава пятая. Сетевой эффект

Глава пятая. Сетевой эффект

Настолько мощный, что заслуживает отдельной главы

Меня всегда поражали люди, которые будто знают всех и каждого. Наверняка и у вас есть компанейские друзья, которым не составляет никакого труда затеять дружескую беседу с незнакомым человеком и включить его в непрерывно расширяющийся круг своих приятелей. Эти люди создают обширнейшие сети связей, что делает их весьма полезными друзьями, потому что через них можно познакомиться с большим количеством людей. Их социальная ценность тем выше, чем шире раскинута их сеть знакомств.

Аналогичный сетевой эффект отличает и некоторые коммерческие предприятия: их ценность тем выше, чем больше людей пользуются их продуктами или услугами. Этот принцип может показаться невероятно простым, но, как ни странно, в действительности такие компании довольно редки. Вспомните свой любимый ресторан. Вы цените это предприятие за вкусную еду по разумной цене. Вам не важно, много посетителей в этом ресторане или мало, и вы даже предпочли бы, чтобы клиенты там не толпились. Ценность оказываемых рестораном услуг практически никак не зависит от числа людей, пользующихся этими услугами.

А теперь давайте вспомним некоторые из широко известных крупных компаний, например из числа тех, что входят в биржевой индекс «Dow Jones Industrial Average» (см. таблицу справа). Корпорация «Exxon Mobil»? Прекрасная компания, но она зарабатывает на том, что продает энергоносители дороже, чем получает их. Иметь большое число покупателей для компании, конечно, хорошо, но вряд ли вы об этом думаете, когда выбираете АЗС для заправки своего автомобиля. «Citigroup»? Клиенты этого банка пользуются его услугами не потому, что так поступают их знакомые, а потому, что «Citigroup» предлагает привлекательные условия кредитования. «Wal-Mart»? Та же самая история. Низкие цены в гипермаркетах этой фирмы отчасти объясняются эффектом масштаба, но люди делают там покупки не потому, что так поступают другие, а потому, что там дешевле.

А как насчет «American Express», если уж мы решили держаться списка «Dow»? А вот тут что-то есть! Льготы и выгоды, предлагаемые компанией «American Express» держателям своих кредитных карточек, конечно, помогают ей успешно конкурировать с другими кредитными организациями. Но если бы эти карточки не принимались к оплате в миллионах торговых точек, где люди хотят тратить свои деньги, число клиентов у «Amex» оставалось бы очень скромным, какими бы преимуществами и льготами компания их ни заманивала. Конкурентное преимущество «American Express» перед любой другой компанией, выпускающей кредитные карточки, объясняется огромной сетью «партнеров», фирм, принимающих карточки «Amex» к оплате. Чем больше на свете мест, где вы можете расплатиться карточкой «Amex», тем она для вас ценнее, и в этом заключается главная причина того, почему компания так старается убедить принимать ее карточки к оплате владельцев даже самых маленьких магазинов и АЗС.

А теперь давайте вспомним, сколько крупных систем кредитных карточек существует в США. На четыре крупнейшие сети — «Visa», «MasterCard», «Amex» и «Discover» — приходится 85 процентов всех платежей, осуществляемых по кредитным карточкам на всей территории США. Речь идет о колоссальной концентрации рынка, и это хорошо иллюстрирует фундаментальную причину, почему сетевой эффект может стать чрезвычайно мощным конкурентным преимуществом. Предприятия, построенные на таком сетевом эффекте, становятся естественными монополиями и олигополиями. Как говорил известный экономист Брайен Арчер, «сетей не может быть много».

В этих словах заключен большой смысл. Если ценность продуктов или услуг возрастает вместе с числом людей, которые этими продуктами или услугами пользуются, выходит, что самые ценные «сетевые» продукты привлекают к себе наибольшее число пользователей. Получается замкнутый круг, который заставляет меньшие сети сжиматься, а доминирующие — расширяться, а заодно и становиться прочнее. Налицо очень сильное конкурентное преимущество.

Из самой природы сетевого эффекта вытекает, что пользоваться такого рода конкурентным преимуществом может лишь сравнительно небольшое количество компаний, поскольку происходит постепенная консолидация сетей вокруг лидера: «победитель получает всё». И действительно, если вернуться к списку компаний, охваченных индексом «Dow Jones Industrial Average», можно обнаружить, что в этом перечне есть только две компании, конкурентное преимущество которых основывается на сетевом эффекте: «Amex» и «Microsoft». О преимуществе «Amex» мы уже поговорили достаточно, а в том, каким образом сетевой эффект способствует процветанию «Microsoft», разобраться тоже нетрудно. Очень многие люди используют «Word», «Office» и «Windows» просто потому, что — да, конечно, — очень многие люди используют «Word», «Office» и «Windows».

Трудно спорить с тем, что «Windows» является кульминацией развития операционных систем для персональных компьютеров. То же самое можно сказать про «Word» и «Ехсеl». Даже если на следующей неделе появится конкурирующая фирма и предложит программы обработки текстов и работы с таблицами, которыми пользоваться в пять раз легче и стоят они наполовину дешевле, заполучить место на рынке этому конкуренту будет весьма затруднительно, потому что «Word» и «Excel» (нравится вам это или нет) успели стать языком межнационального общения для офисных служащих всего мира.

Более того, вот уже несколько лет на рынке обретается конкурент «Microsoft Office» под названием «OpenOffice», продаваемый по цене, которую невозможно превзойти, — бесплатно! Программы, входящие в этот пакет, очень похожи на «Word» и «Excel», и файлы (большей частью) совместимы со своими аналогами от «Microsoft». Я пробовал пользоваться программами «OpenOffice», и мне понравилось. Но этому пакету так и не удается завоевать достаточно большую долю рынка, потому что мелкие отличия по сравнению с «Microsoft» все-таки существуют. А поскольку весь мир использует «Microsoft Office», то кто же захочет связываться с программой, производящей на свет файлы, которые могут оказаться несовместимыми с программами «Microsoft»?

Если хороший продукт, который раздается бесплатно, не способен потеснить на рынке продукцию конкурента, думаю, можно суверенностью утверждать, что эта компания обладает сильным конкурентным преимуществом.

Наш краткий обзор списка компаний, относящихся к индексу «Dow», проливает свет на еще одно интересное обстоятельство: то, что выделенные нами «Amex» и «Microsoft» работают в сравнительно молодых отраслях экономики. Кредитные карточки существуют лишь несколько десятков лет, а персональные компьютеры — еще более молодая отрасль. И если присмотреться к другим предприятиям, пользующимся преимуществом сетевого эффекта, можно обнаружить, что это не случайность: сетевой эффект действительно более распространен среди компаний, связанных с передачей информации или знаний, нежели среди предприятий, базирующихся на физическом капитале.

Дело в том, что информация представляет собой «неконкурентное» благо. Большинство вещей могут использоваться лишь одним человеком. Если вы купили экскаватор, никто другой не может пользоваться им, пока вы копаете фундамент. (Такие товары экономисты называют «конкурентными благами».) Но я могу пользоваться платежной сетью «Amex» одновременно с миллионами других держателей кредитных карточек, и точно так же все держатели кредитных карточек могут одновременно пользоваться информацией, поступающей с Нью-йоркской фондовой биржи (NYSE), желая, к примеру, узнать, сколько на данный момент стоят акции «American Express». Когда один человек пользуется услугами «Amex» или NYSE, это никоим образом не мешает пользоваться теми же услугами другим людям. Более того, ценность этих услуг тем выше, чем больше людей ими пользуются.

Таким образом, если вы ищете сетевой эффект, то с наибольшей вероятностью найдете его среди компаний, построенных на обмене информацией, или компаний, которые помогают людям найти друг друга, связывают их между собой, а не в фирмах, производящих (физические) товары конкурентного использования. Есть, конечно, исключения, но они, как говорится, лишь подтверждают правило.

Теперь, я думаю, вы поняли, почему сетевой эффект является таким мощным конкурентным преимуществом. Чтобы попытаться соперничать с компанией, пользующейся благами сетевого эффекта, конкуренту необходимо создать сеть сравнимого масштаба, прежде чем потребители увидят в ней ценность и захотят отказаться от услуг уже существующей сети в пользу новой. Как правило, это почти непосильная задача. Конечно, при определенном стечении обстоятельств случается, что уже существующая сеть оттесняется конкурентами — как мы увидим это на примере бирж, — но, как правило, конкурентное преимущество, построенное на сетевом эффекте, весьма надежно и долговечно. Чтобы разобраться в причинах этого, давайте обратим взор на компанию, которой всего лишь десяток лет от роду, но она уже успела стать каноническим примером сетевого эффекта: «еВау».

Сети в действии

Сказать, что «еВау» доминирует на американском рынке интернет-аукционов, — это все равно что сказать, будто Ансель Адамс сделал несколько интересных фотографий американской природы. «Доминирует» в данном случае — слишком уж мягко сказано. На момент написания этих строк на «еВау» приходилось не менее 85 % электронного аукционного трафика на территории США. А поскольку с большой уверенностью можно утверждать, что посетители сайта «еВау» совершают покупки чаще, чем посетители конкурирующих сайтов и тратят на каждой сделке больше, то в долларовом выражении доля «еВау» на рынке интернет-аукционов значительно превышает названные 85 %. Причина этого после нашего обсуждения особенностей сетевого эффекта становится очевидной. Покупатели идут на «еВау», поскольку знают, что найдут продавцов именно там, — и наоборот.

Даже если завтра откроется конкурирующий сайт, где комиссионный сбор будет гораздо ниже, чем на «еВау», вряд ли он перетянет на себя много трафика — ведь там нет ни покупателей, ни продавцов. Первые посетители этого конкурирующего сайта не смогут воспользоваться благами рейтингов «еВау», сообщающих пользователям, кому можно доверять, а кому не стоит, и, кроме того, не смогут рассчитывать на наилучшую цену, потому что участников аукциона слишком мало. (Как- то я беседовал с претендентом на должность аналитика в «Morningstar» и задал ему такую задачу: предположим, я венчурный капиталист и готов обеспечить его неограниченной финансовой поддержкой при условии, что он сумеет потеснить «еВау». Как он поступит? Он подумал минутку и ответил: «Я верну вам деньги». Хороший ответ.)

Однако при всем оглушительном успехе «еВау» в США, на других рынках деятельность компании сложилась далеко не столь удачно, и, разобравшись в причинах этого, мы сможем лучше понять тонкости сетевого эффекта. В Японии «еВау» вообще не присутствует. Подавляющая доля японского рынка онлайновых аукционов принадлежит «Yahoo! Japan». Причина тут даже проще, чем вы можете подумать: «Yahoo! Japan» начала предоставлять электронные аукционные услуги на пять месяцев раньше, чем «еВау», и успела за это время собрать большую группу продавцов и покупателей. Кроме того, фирма организовала дальновидную рекламную кампанию и первоначально не брала комиссионный сбор, что, конечно, позволило быстрее накопить критическую массу. К тому времени, когда «еВау» появился в Японии, «Yahoo! Japan» уже была бесспорным победителем, используя тот же самый сетевой эффект, который позволил «еВау» завоевать американский рынок. Компания «еВау» потратила несколько лет на бесплодные попытки конкурентной борьбы, но в конце концов признала поражение и попросту ушла с японского рынка.

Если опыт деятельности «еВау» в США и Японии прекрасно иллюстрирует, насколько важно для построения успешных сетей успеть опередить других, китайский опыт этой же компании показывает, что быть первым не всегда достаточно; в некоторых обстоятельствах рушатся даже рвы, построенные на основе сетевого эффекта. Еще несколько лет назад «еВау» была крупнейшим оператором онлайновых аукционов в Китае; на ее долю приходилось примерно 90 процентов трафика. Однако появился доморощенный конкурент, снизивший комиссионные сборы до нуля и имевший иные более привлекательные в глазах китайцев характеристики. Рыночная доля «еВау» очень быстро растаяла, и в конце концов компании пришлось ретироваться с китайского рынка.

Мораль здесь такова: на быстрорастущих рынках, где предпочтения потребителей в отношении нового типа услуг — в данном случае интернет-аукционов — еще не успели сформироваться, конкурентное преимущество, построенное на сетевом эффекте, не является незыблемым и может подвергаться успешным атакам. Разумеется, свою роль тут сыграли нерасторопность «еВау» в плане реагирования на угрозы со стороны конкурентов, а также то, что конкурентом в данном случае была китайская компания, определенно имевшая преимущество «родных стен».

Но довольно про «еВау». Давайте посмотрим другие примеры сетевого эффекта в действии.

Перенесем свое внимание на финансовые рынки, такие как NASDAQ, Нью-йоркская фондовая биржа и Чикагская товарная биржа, что уводит нас не так уж далеко от «еВау», которая, по существу, тоже является разновидностью онлайновой биржи, где люди обмениваются различными товарами. Финансовые биржи пользуются благами сетевого эффекта так же, как «еВау», но есть и некоторые важные отличия, помогающие понять, в каких обстоятельствах этот эффект проявляется с наибольшей силой, а в каких он может быть разрушен.

Механика сетевого эффекта в условиях финансовой биржи проста. По мере того как на бирже собирается все больше продавцов и покупателей, каждый участник торгов с большей вероятностью находит интересующие его активы по приемлемой для него цене. По финансовой терминологии с ростом числа продавцов и покупателей повышается ликвидность. Эта ликвидность может быть широкой (сделки заключаются в широком диапазоне активов) и глубокой (даже большие объемы сделок не отражаются на котировках).

Казалось бы, биржа — весьма перспективный бизнес, не правда ли? Дайте сетевому эффекту работать в полную силу, наращивая ликвидность рынка, и прибыль владельцам биржи гарантирована. И это действительно имеет место на фьючерсных биржах, таких как Чикагская товарная биржа («Merc») и Нью-йоркская товарная биржа (NYMEX), которые представляют собой невероятно прибыльные компании с широченными рвами благодаря очень большой ликвидности, порожденной сетевым эффектом. Однако с биржами, где происходит преимущественно торговля акциями, такими как NYSE и NASDAQ, ситуация несколько сложнее, и конкурентное преимущество у них значительно слабее, хотя ликвидности там тоже хоть отбавляй.

Более того, последние годы рентабельность капитала по мере усиления конкуренции неуклонно снижается, в то время как доходность фьючерсных бирж остается устойчиво высокой. Это связано с тем, что фьючерсные контракты привязаны к конкретной бирже. Если я покупаю фьючерсный контракт на NYMEX или «Merc», то и продавать его должен там же. (Причины этого довольно сложные, так что просто поверьте мне на слово.) Таким образом, фьючерсные биржи обладают большим контролем над каждой сделкой и извлекают больше прибыли из каждого участника рынка.

Акции же могут покупаться и продаваться на любой бирже, где они котируются, что ведет к более жестокой ценовой конкуренции. Профессиональный инвестор может купить тысячу акций IBM на NYSE, а потом продать их на любой из полудюжины других бирж, где эти акции тоже котируются. Поскольку торговля акциями IBM не ограничивается какой-то одной биржей, ни одна из них не имеет возможности реализовать сетевой эффект настолько полно, как это удается фьючерсным биржам.

Из этого вытекает важный урок: чтобы извлечь максимум пользы из сетевого эффекта, компания должна создавать замкнутую сеть. Поэтому когда вы анализируете компанию на предмет наличия сетевого эффекта и созданного на его основе конкурентного преимущества, полезно задать себе такой вопрос: «Насколько эта сеть открыта или может открыться для других участников?»

Действие сетевого эффекта можно наблюдать и в некоторых других отраслях экономики. Хорошим примером служит, в частности, компания «Western Union», занимающаяся денежными переводами. Ценность ее сети для клиентов подтверждается тем фактом, что «Western Union» осуществляет в пять раз больше денежных переводов по сравнению с ближайшим конкурентом, при том что размер ее сети отделений больше лишь в три раза. Иными словами, каждое отделение «Western Union» в среднем выполняет больше заказов, чем отделения конкурирующих компаний, потому что ее клиентам доступно большее количество точек на земном шаре, куда они могут перечислить свои деньги.

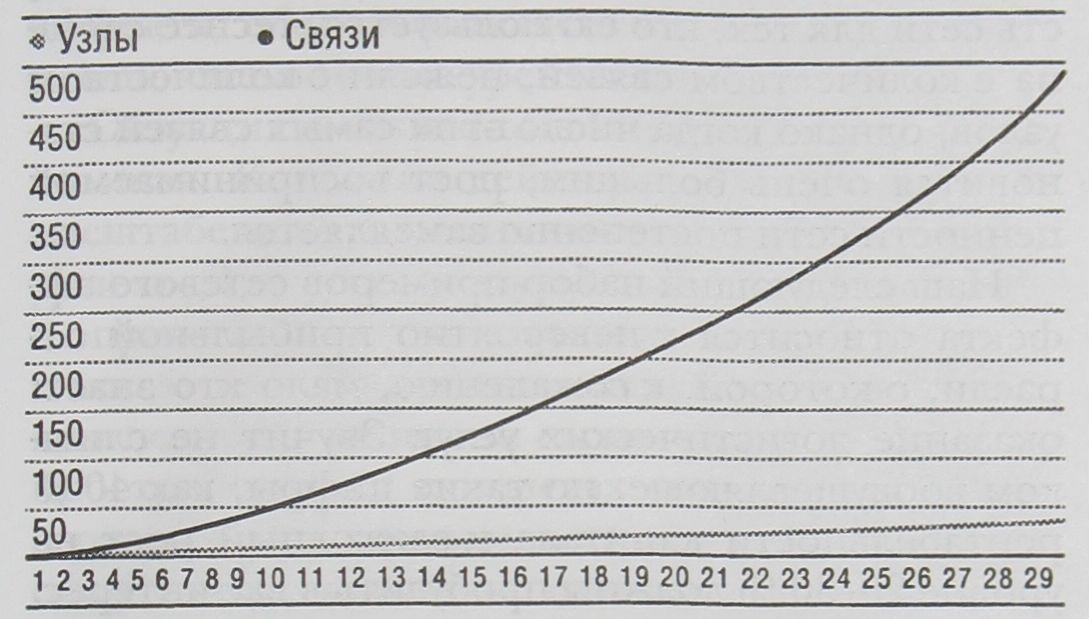

Это вообще является особенностью «сетевых» предприятий. Рост выгод зависит от роста сети нелинейно, то есть экономическая ценность сети возрастает быстрее, чем ее абсолютный размер. Некоторое объяснение этому факту вы можете найти, изучив иллюстрации на страницах 92–93, где показано соответствие между количеством узлов сети — аналог количества отделений «Western Union» — и числом связей между узлами.

Кажется невероятным, насколько быстро возрастает число связей между узлами с увеличением числа узлов. И это наглядно демонстрирует привлекательность экономического положения компаний, построенных по такому принципу. Если организация решает увеличить инвестированный капитал, скажем, на 50 %, увеличивая количество узлов с 20 до 30, то число связей при этом вырастает почти на 130 %, со 190 до 435.

Небольшой рост числа узлов влечет резкое увеличение числа связей:

Разумеется, такого рода анализ требует осторожности, поскольку велика вероятность, что далеко не все связи в сети равноценны для всех клиентов. Если вернуться, к примеру, к «Western Union», можно представить, что большое число отделений компании в различных районах Мексики делает эту компанию очень ценной для жителей Пилсена, пригорода Чикаго, где живет множество иммигрантов из Мексики, сохраняющих связи с родиной. Но я не думаю, что в Пилсене найдется много людей, которые пересылают деньги в Дубай или Дакку, так что связи «Western Union» с этими городами едва ли представляют ценность для большинства населения Пилсена.

В связи с этим можно утверждать, что ценность сети для тех, кто ею пользуется, теснее связана с количеством связей, нежели с количеством узлов, однако когда число этих самых связей становится очень большим, рост воспринимаемой ценности сети постепенно замедляется.

Наш следующий набор примеров сетевого эффекта относится к невероятно прибыльной отрасли, о которой, к сожалению, мало кто знает: оказание логистических услуг. Звучит не слишком воодушевляюще, но такие цифры, как 40 % рентабельности капитала и ежегодный рост на уровне 20–30 % должны пробудить в вас интерес. Каким образом экспедиторским фирмам типа «Expeditors International» и «С. Н. Robinson» удается добиваться столь впечатляющих финансовых результатов? Они строят защитные рвы при помощи сетевого эффекта.

Обе компании занимаются, в сущности, посредничеством между предприятиями, которым нужно отправить груз, и которые занимаются грузоперевозками. «С. Н. Robinson» специализируется на автомобильных грузоперевозках по территории США, находя для отправителей товаров перевозчиков, которые не хотят гонять свои фуры полупустыми. Чем больше компаний-грузоотправителей поддерживают отношения с «С. Н. Robinson», тем более эта экспедиторская фирма ценна для грузоперевозчиков, и наоборот. Мы видим здесь типичный пример сетевого эффекта, обеспечивающего компании исключительно сильное конкурентное преимущество.

Ситуация с «Expeditors International» несколько иная. Компания действует в международном масштабе и не ограничивается посреднической ролью. Заказчик поручает ей доставить груз в определенную точку планеты в такие-то сроки, и все детали «Expeditors» берет на себя. Компания покупает от имени своих клиентов грузовое пространство на самолетах или морских судах и решает все прочие вопросы — таможенное оформление, пошлины, складские помещения, — которые могут возникнуть по пути от места отправления до пункта назначения.

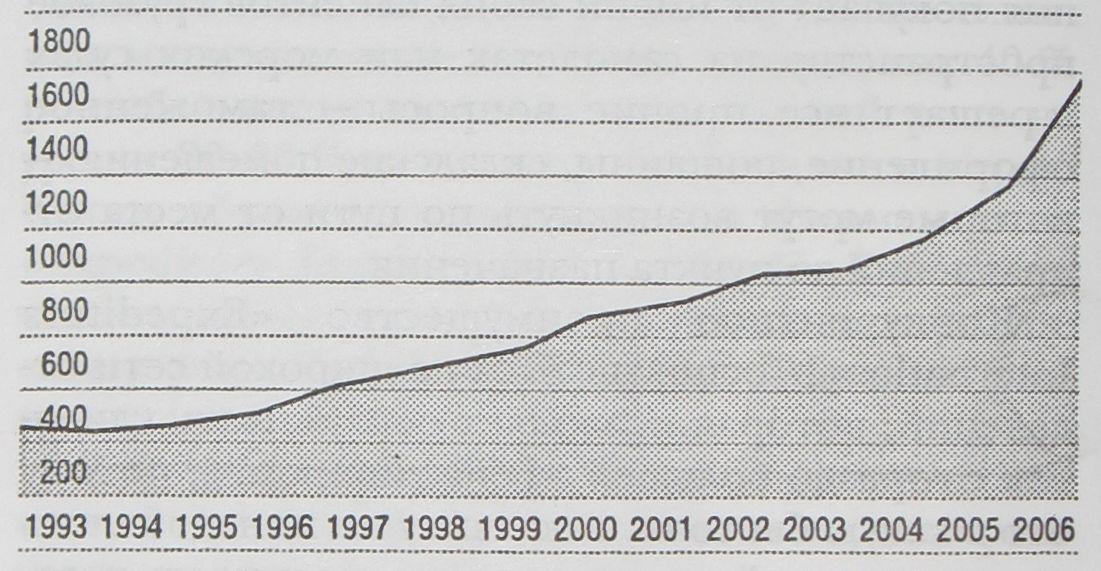

Конкурентное преимущество «Expeditors International» основывается на широкой сети отделений, которая позволяет обслуживать клиентов с гораздо большей эффективностью, потому что в какую бы точку заказчику ни понадобилось отправить свой товар, велика вероятность того, что где-то поблизости и от места отправления, и от места назначения имеется отделение «Expeditors International». Рост эффективности объясняется несложными финансовыми соображениями. Если расширение сети отделений действительно означает, что компания «Expeditors» может проводить больше грузов через каждое из них, значит, прибыль должна возрастать, поскольку открытие каждого нового отделения увеличивает грузопоток через уже существующие. Финансовые показатели компании свидетельствуют о том, что именно это и происходит (см. рис. 5.4).

Рисунок. 5.4. Операционная прибыль «Expeditors International» в расчете на одно отделение (тысяч долларов)

В заключение давайте сделаем полный круг и посмотрим на компанию, чем-то напоминающую тех необыкновенно общительных людей, которые знают всех и каждого и о которых я говорил в самом начале главы. Фирма «Corporate Executive Board» публикует отчеты о наилучшей практике менеджмента, наблюдаемой в крупных корпорациях, тем самым помогая топ-менеджерам решать возникающие проблемы на опыте других компаний, которые сталкивались с похожими проблемами. Вы наверняка уже поняли, в чем тут сетевой эффект: чем больше компаний охвачены сетью «Corporate Executive Board», тем вероятнее, что каждая из них найдет полезную для себя информацию. Кроме того, фирма играет посредническую роль, сводя между собой компании, сталкивающиеся со схожими проблемами.

Прелесть этой компании не столько в ценности публикуемых ею исследовательских отчетах, сколько в создаваемой ею сети знакомств и связей, образующий своего рода «клуб». Представьте себя на месте высокопоставленного менеджера крупной компании, которому вечно не хватает времени. В какой «клуб» вы предпочли бы записаться? Наверное, в тот, членами которого являются такие же топ-менеджеры крупных корпораций, с которыми вам приходится конкурировать, и вы наверняка хотите быть в курсе их планов и замыслов. И любая фирма, которая рискнет конкурировать с «Corporate Executive Board», должна создать такую же сеть связей, что весьма затруднительно, особенно если сеть, охватываемая «Corporate Executive Board», при этом будет продолжать расширяться.

Итак, мы видим, что сетевой эффект может быть источником мощного конкурентного преимущества. Разумеется, этот ров нельзя назвать непреодолимым, но в большинстве случаев он весьма надежно защищает компанию от посягательств конкурентов. Обнаружить такой ров инвестору непросто, но если вам это удастся, ваши усилия воздадутся сторицей.

Резюме

1. Сетевой эффект проявляется в том случае, если ценность продуктов или услуг компании возрастает с увеличением числа пользователей. Хорошими примерами служат кредитные карточки, онлайновые аукционы и некоторые финансовые биржи.

2. Сетевой эффект представляет собой чрезвычайно сильную форму конкурентного преимущества, и его чаще всего удается обнаружить среди компаний, которые заняты распространением информации или посреднической деятельностью. Среди компаний, занятых производством физических товаров, сетевой эффект встречается значительно реже.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКЧитайте также

Глава 3. Эффект Бэйба Рута

Глава 3. Эффект Бэйба Рута 1. Я не приравниванию инвестирование к азартным играм. На самом деле долгосрочное инвестирование противоположно азартной игре. В азартных играх чем дольше вы играете, тем больше у вас шансов проиграть. В инвестировании чем дольше вы

Глава 16 Сетевой маркетинг. Правда об MLM

Глава 16 Сетевой маркетинг. Правда об MLM Я всегда весьма скептически относился к многоуровневому маркетингу (MLM). Продажа товаров по завышенным ценам друзьям и родственникам, по моему мнению, скорее грозит поставить в неудобное положение, нежели может принести

Глава 8 Эффект сожительства

Глава 8 Эффект сожительства Видеть хорошее в своих проблемах – не лучший способ их решения. Моя жизнь – постоянное бегство из этого болота. Роуз Лэйн, писательница и одна из основателей американского либертарианского{15} движения Когда Дженнифер исполнилось тридцать

Глава 27 Почему вы рекомендуете сетевой маркетинг?

Глава 27 Почему вы рекомендуете сетевой маркетинг? Ответ Роберта Когда я впервые услышал о сетевом маркетинге, то сразу стал его противником. Однако, обдумав все как следует, я увидел в нем возможности, которые редко может предоставить другое направление

Глава седьмая. Эффект масштаба

Глава седьмая. Эффект масштаба Больше может означать лучше, если только вы знаете, что делаетеБольше — лишь относительно лучше.В отношении ценовых преимуществ, вызываемых эффектом масштаба, важно помнить следующее: не так важен абсолютный масштаб фирмы, как ее размер

Глава 9 Эффект текилы

Глава 9 Эффект текилы Даже активно разворачивая глобальную экспансию, Morgan Stanley готовился к худшему. Руководство фирмы хотело встретить во всеоружии любую финансовую катастрофу. А что, если фондовый рынок рухнет? А что, если большинство крупных компаний прогорит? А что,

ГЛАВА ПЯТАЯ Истории

ГЛАВА ПЯТАЯ Истории Человек склонен мыслить нарративами — цельными цепочками событий, имеющими внутреннюю логику и динамику. Наши действия определяются историей нашей жизни, которую мы рассказываем сами себе. Если бы не эти истории, наверное, жизнь казалась бы сплошной

Вопрос 10 Реакция потребителя на изменение цены. Эффект замены и эффект дохода.

Вопрос 10 Реакция потребителя на изменение цены. Эффект замены и эффект дохода. ОТВЕТИЗМЕНЕНИЕ ЦЕНЫ на одно благо при фиксированном доходе и неизменных ценах на другие блага вызывает смещение бюджетной линии в точку, более удаленную или более близкую к началу

5. Эффект дохода и эффект замещения

5. Эффект дохода и эффект замещения Закон спроса характеризуется тем, что объемы покупок и благ, предназначенных для потребления, связаны с ценой обратной зависимостью. Сама структура спроса непосредственно зависит от действия рыночного механизма и условий

ГЛАВА ПЯТАЯ. СЕТЕВОЙ МАРКЕТИНГ СЕГОДНЯ

ГЛАВА ПЯТАЯ. СЕТЕВОЙ МАРКЕТИНГ СЕГОДНЯ Сетевой маркетинг является одним из наиболее быстро растущих методов торговли и распространения товаров и услуг в современной Америке. Ежегодный рост индустрии составляет от 20 до 30 процентов, независимо от фазы экономического

Глава пятая. Инвестируем!

Глава пятая. Инвестируем! Инвестиционный портфельИнвестиционный портфель это совокупность ценных бумаг разного вида, разного срока действия и разной степени ликвидности, принадлежащая одному инвестору и управляемая как единое целое.Инвестиционный портфель, в котором

Глава пятая. Бережливый дом

Глава пятая. Бережливый дом Lean – производство можно и нужно внедрять не только на рабочем месте, но и у себя дома. Все?таки именно для того, чтобы отлично провести время дома, мы и работаем.Впрочем, траты на домашнее хозяйство настолько велики, что редко кто

Глава 5 Эффект второй системы

Глава 5 Эффект второй системы Adde parvum parvo magnus acervus erit. (Складывай малое с малым, и получишь большую кучу.) ОВИДИЙ Если ответственность за спецификацию функций отделить от ответственности за быстрое создание недорогого продукта, то чем сдержать изобретательский энтузиазм

Глава четвертая Эффект вырождения

Глава четвертая Эффект вырождения В книге британского философа Альфреда Норта Уайтхеда «An Introduction to Mathematics» («Введение в математику»),[16] которая вышла сто лет назад, говорилось: «Цивилизация совершенствуется по мере того, как увеличивается число операций, которые мы

Глава пятая

Глава пятая Понурившись и стараясь не замечать ослепительной звезды, освещающей его дорогу, Хафид направлялся к своему каравану. Ехал он очень медленно, недоумевая и поражаясь своим действиям. Что заставило его поступить так глупо, ведь он не знал людей, что сидели в